ファイナンシャルプランナー(以下、FP)にお金の相談をしたい。

しかしインターネットで「FP相談」と検索すると「危険」といったワードが出てきて不安になってしまったという人も多いのではないでしょうか。

この記事ではなぜFPへの相談が危険と言われてしまうのか、その理由を解説します。合わせて危険ではないFPとはどのようなFPなのかも紹介するので、ぜひ参考にしてください。

結論からいえば、FPに相談することがなぜ危険なのかというと「商品を販売して手数料を取ることを優先する」FPもいるためです。顧客ニーズに合った金融商品を提案できるFP、金融商品の販売が目的ではないFPを選ぶことで、こうしたリスクは抑えられます。

1.ファイナンシャルプランナーへの相談が危険と言われる3つの理由

FPへの相談が危険といわれるのは、主に3つの理由があります。

- 顧客ニーズに合わない商品の押し売りされることがある

- FPの知識が偏っていることがある

- 手数料として高額な請求をされることがある

詳しく解説します。

1-1.合わない提案や商品の押し売りをされることがある

FPが所属する企業によっては、企業の展開している商品やサービスを利用してもらうことが第一目的になってしまうことがあります。そのため、ニーズに合わない商品を提案されることがあります。

例えば不動産会社のFPであれば、「住宅ローンを利用してもらう」「住宅を購入してもらう」ことが目的になりやすいです。そのため「今の収入で住宅ローンを借りても大丈夫か?」といった顧客の質問に対して「借りない方が良いです」とは言えません。住宅を購入すべきか、賃貸の方がお得かといった相談にも「賃貸の方がいい」とはアドバイスできないでしょう。

他にも金融機関に勤めているFPの場合は、投資信託などの金融商品の販売がメインになりますし、保険会社に所属しているFPの場合は保険商品の契約を勧めるでしょう。

こうした場合は、顧客ニーズに沿った提案というよりも、企業が販売したい商品の提案になってしまうため、相談しても問題が解決せず危険です。

お金に関する不安を解消するためにFPに相談したのに、意向に合わない商品を買わされて新しい不安が生まれ余計に心配が大きくなるでしょう。

こうした危険を回避するためには、自分が相談しようとしているFPはどこに所属しているのか、相談する前によく確認しておくことが大切です。企業系のFPは商品やサービスの販売ありきになってしまうことがあります。

一方で企業と提携関係にない独立系FPであれば、安心して相談できるのでおすすめです。

1-2.FPの知識が偏っていることがある

FPによって知識が偏っていることもあり、的確なアドバイスが受けられないこともあります。

例えば新NISAやiDeCoを始めたいと考えて、投資に関する相談をしに行ったとします。しかしFPに金融商品や制度に関する知識がないため、節約や家計の話をされて相談が終わってしまう。これではお金を払って相談した意味がありません。

とはいえ、不動産会社のFPであれば住宅ローンに詳しいものですし、証券会社のFPであれば金融商品に関する知識が豊富です。FPによって得意分野があるのは事実です。

相談するときは、自分が相談したい内容に詳しいFPを選ぶようにしましょう。

FPの実績や勤務経験から、相談したい分野に精通しているかがわかります。金融商品について知りたいなら証券会社での勤務経験がある人、保険の見直しであれば、保険会社で勤務していた人を選ぶと良いでしょう。

得意分野が異なるFPでチームを組んでいて、顧客ニーズに合わせてそれぞれ対応できるようなところもあるので、ぜひ活用してみてください。

1-3.有料の相談窓口で高額な請求をされることがある

有料の相談窓口で高額な請求をされる危険性もあるので注意しましょう。無料だと思って相談したら実は有料だった、というケースもあるので事前に料金を確認するのをお忘れなく。

とはいえ無料のFPの場合は、販売したい商品ありきで無料の相談対応をしている場合があります。有料相談より無料相談が絶対におすすめ、というわけではありません。

独立系FPは相談が有料になる場合がありますが、料金形態は様々です。

また1回分の相談料のみを記載しているケース、相談料+ライフプラン表作成料も含まれているケース、複数回の相談料がパッケージになっているケースなど、サービスの範囲も多種多様ですので、相談する前によく確認してください。

初回の相談が無料、その後は何分の面談でいくら、というように料金がホームページに明示されているところがおすすめです。

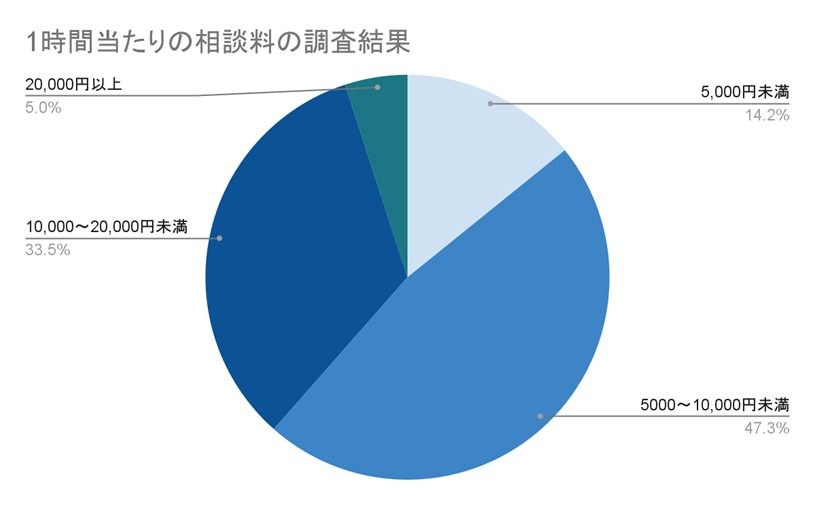

参考までに日本FP協会が認定している1時間あたりの相談料の調査結果を記載しておきます。

(1時間あたりの相談料)

相談料の相場としては1時間当たり「5,000円以上10,000円未満」が最も多くなっています。FPに相談する際の相談料として、参考にしてください。

2.「危険ではないFPとは?」こんなFPに相談しよう

「自分に合わない提案や商品を押し売りされること」=危険なFPと定義すると、反対に、どのようなFPは危険ではないFPといえるのでしょうか。

つまり、「あなたに合った提案をしてくれるFP」とは、どのようなFPなのでしょうか。そのようなFPは、なぜ危険ではないといえるのでしょうか。

筆者が考える危険ではないFPの共通事項は、次の3点です。

「危険ではないFPとは?」

こんなFPに相談しよう

- ライフプランを軸に相談できるFP

- 独立系FP事務所に所属しているFP

- 6分野の実行支援ができるFP

こういったFPに相談すると、あなたに合わない商品を押し売りされるという危険は回避できるでしょう。なぜ、これらに該当するFPは危険ではないといえるのかという理由と併せて解説していきます。

2-1. ライフプランを軸に相談できるFP

ライフプランとは、あなたの人生のビジョン(夢や希望)を叶えるための、お金に裏打ちされた人生設計です。あなたには、どんな人生のビジョンがありますか?

あなたのライフプランを軸にして相談を進めてくれるFPであれば、それに合った最適な手段や解決策を選択していくことになります。従って、あなたに合わない提案や商品を押し売りされるといった危険は回避できるといえるでしょう。

FP相談の肝となるライフプランですが、このライフプランにも作り方があり、最もFPの腕が試されるところです。腕のある、良いFPが作る理想のライフプランとはどのようなものでしょうか。

良いFPが作る理想のライフプランとは?

- 現状分析と、そのためのヒアリングがしっかりしている

- 数値化されたアウトプットがある

- 一般論だけではなく、あなたオリジナルのライフプランに沿って話が進められている

①現状分析と、そのためのヒアリングがしっかりしている

あなたを担当するFPは、収入や支出、貯蓄額といった事実確認をしてくれるでしょうか。また、あなたの人生ビジョンや不安、価値観など、気持ちの面にも寄り添ったヒアリングをしてくれるでしょうか。

良いライフプランを作るためには、まずは現状をしっかり把握する必要があります。そのためのヒアリングがしっかりされているかどうかは、良いライフプランを作ってくれるFPかを見極める判断ポイントになるでしょう。

②数値化されたアウトプットがある

ヒアリングされた内容や現状分析の結果を、ライフプランシミュレーション等を用いて、FPにアウトプットしてもらえそうでしょうか?

FPにはお金の相談をするわけなので、数値化は必須です。このように、グラフなど具体的に数値化されたアウトプットしてくれるFPで、それに納得感を感じられるのであれば、良いライフプランといえるでしょう。

③一般論だけではなく、あなたオリジナルのライフプランに沿って話が進められている

現状分析の結果のアウトプットが一般論ではなく、あなたオリジナルの話になっていると感じられるのであれば、良いライフプランといえるでしょう。

あなたが知りたいことは一般論でしょうか?それとも、「自分の場合はどうなのか」でしょうか?

一般論ばかりのFPと、あなたオリジナルのライフプランに沿って話を進めてくれるFP、多くの人は後者のFPを選ぶのではないでしょうか。

まずあなたのライフプランが軸にあり、その実現のための手段を模索していく・・・これが本来あるべきFP相談の形と筆者は考えます。

反対に、危険といわれるFPはライフプランを軸とした相談を行っていないことが想定されます。

つまり、あなたの人生のビジョンなどから手段を選択していないため、後々ミスマッチが起こり、結果として「FP相談は危険」となってしまうのです。

もちろん、商品や手段そのものの良し悪しもありますが、最も重要なことは「あなたのライフプランの実現のために、その商品や手段が最適なのか否か」です。最適な選択をするためにも、まずはライフプランを立てること、ライフプランを軸に相談ができるFPを選びましょう。

もちろん、商品や手段そのものの良し悪しもありますが、最も重要なことは「あなたのライフプランの実現のために、その商品や手段が最適なのか否か」です。最適な選択をするためにも、まずはライフプランを立てること、ライフプランを軸に相談ができるFPを選びましょう。

| ▼ライフプランについては、こちらの記事でさらに詳しく解説しています。 ライフプランとは?お金の不安を解決する最強ツールを現役FPが解説 |

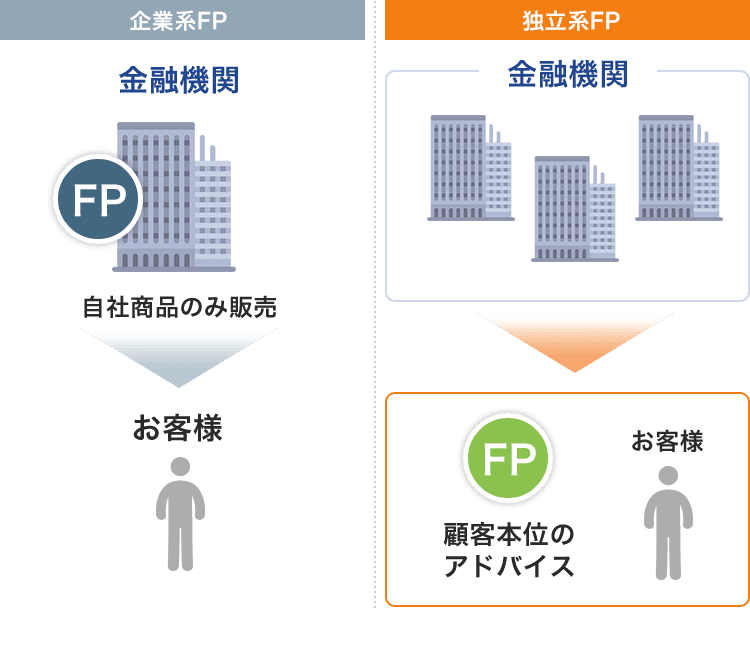

2-2. 独立系FP事務所に所属しているFP

独立系FP事務所は金融機関からは独立した(資本関係がない)立場になるため、顧客本位の理想的なアドバイスが可能となり、危険は回避できるといえるでしょう。

一方、独立系のFPに対し、金融機関など企業に所属しているFPのことを企業系FPといいます。企業系FPは特定の企業に所属しているため、自社の商品しか販売できません。

もちろん、「企業系FPは危険なので絶対にやめるべき」という話ではありません。

企業系FPのメリットとして、たいていの相談は無料であるということが挙げられます。また、お客様自身が特定の企業の特定の商品の購入を検討している場合は、企業系FPに相談する方が良い場合もあるでしょう。

反対に、「特定の商品は検討していない」「俯瞰的でフラットな視点で相談に乗ってほしい」という場合は、独立系FPに相談する方が良いでしょう。

| ▼企業系FPと独立系FPの違いは、こちらの記事でも解説しています。 企業系FP or 独立系FP どちらが相談に最適?(ファイナンシャルプランナー相談のメリット・デメリット) |

2-3. 6分野の実行支援ができるFP

6分野の実行支援がFPを選ぶことで危険は回避できるでしょう。

FP事務所によっては、お金にまつわる6つの分野の相談に対応できます。6分野とは、次の通りです。

FPに相談できる6分野とは

①ライフプランニング

②不動産

③資産運用

④生命保険・損害保険

⑤タックスプランニング(税金の相談)

⑥相続・事業承継

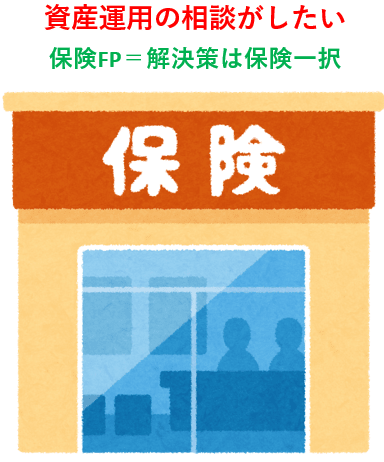

なぜ6分野に対応できるFPの場合は危険が回避できるのかというと、解決策の選択肢が増えるからです。

たとえば、「資産運用の相談がしたい」というときに保険FPに相談すると、基本的に解決策は保険一択になります。

もちろん、保険商品の中にも運用商品もあるので、あなたがその商品に納得できるのであれば問題はないでしょう。

しかし、一言に資産運用といっても、その手段は保険である必要はないのです。保険も含めて(あるいは除いて)、メリット・デメリットなど様々な選択肢の中から比較したいという場合は、保険以外の選択肢も検討すべきでしょう。

あらゆる選択肢の中からあなたに合った提案をしてくれるFPであれば、特定の商品一択ということにはならないため、危険なFPとはならないでしょう。

この6つの分野全てを網羅していて、かつ実行支援までできるFPを選ぶと良いでしょう。実行支援とは、実際にあなたの相談を解決する手段に着手し、解決するまでサポートする体制をいいます。

FP事務所によりますが、たとえば次のような実行支援ができる場合があります。

FP事務所を通じてできる、6分野の実行支援の例

- マイホーム購入の相談

→住宅ローンの審査の申し込み、借り入れができる - 不動産の適正な売買価格の相談

→周辺の不動産相場から妥当性を判断できる(専門の不動産エージェントと連携) - 所得税や相続税など納税の相談

→確定申告のサポートができる(税理士と連携)

ノウハウの提供だけでなく、実行支援ができるFPであればFPにその責任が生じるため、責任を持ってサポートしてくれるでしょう。一方、ノウハウの提供のみの場合、実際にその実行をするのはあなたですので自己責任となります。

特に、不動産や税務の相談は知識が必要で、手段を誤ってしまうと数百万円以上の損失になる場合もあります。そのようなリスクを回避するためにも、プロに任せる方が得策でしょう。

「あらゆる手段の中から、あなたに合った解決策を模索し、責任を持ってサポートしてくれる」そんなFPであれば、危険なFPではないといえるでしょう。

| ▼ファイナンシャルプランナーによる実行支援については、こちらの記事でも解説しています。 FP相談で効果を最大にする6つのポイント |

3.「危険なFPを見分ける」判断のポイントはフィーリング

前章では、あなたに合った提案をしてくれるFPの特徴とその理由について解説してきました。ですが、最後はあなたがFPに実際に会ったときに感じるフィーリングで判断しましょう。

たとえ前章に該当するFPであっても、実際にFPに会ってみて「危険」と感じるのであれば、そのFPへの相談は止めておきましょう。反対に、実際に会ってみて、なんとなく「感じが良さそう」と好印象を感じるようであれば、あなたにとって良いFPかもしれません。

フィーリングはあなた自身が感じるものなので、良いFPを見分ける判断のポイントはあなた次第です。とはいえ、どんなポイントで判断したら良いのでしょうか。

そこで本章では「危険なFPかを見分ける」判断のポイントについて、4つ解説していきます。「危険なFPかを見分ける」判断のポイントは次の4つです。

フィーリングで判断しよう

-「危険なFPを見分ける」判断のポイント-

- 会社や代表のビジョンに共感できる

- 口コミや紹介で期待感が持てる

- 特定の商品の押し売り感を感じない

- 相談内容を解決できる期待が持てる

FP相談に行く前と実際にFPに会ったときに感じるフィーリングで、あなた自身が好感を持てるのであれば、そのFPはあなたにとって良いFPといえるのではないでしょうか。

良いFPと出逢うためにも、まずは上記を参考にしてみましょう。それぞれ解説していきます。

3-1. 会社や代表のビジョンに共感できる

あなたが相談しようとしているFP事務所やその事務所の代表は、どんなビジョンを掲げていますか?そのビジョンに対し、あなたは共感を感じられるでしょうか。

そのFP事務所はどんな想いで創業され、どんな想いで今も存続し続けているのか。そこに共感を感じられれば、それは危険なFPではなく、むしろあなたと相性の良いFP事務所かもしれません。

FP事務所にHPがある場合、ビジョンや想いは「会社概要」や「代表挨拶」のページに記載されいることが多いです。ちなみに、弊社FPバンクでは、会社概要に記載されています。

FPバンク 会社概要

FP相談に申し込む前に、ぜひ一度目を通してみると良いでしょう。

3-2. 口コミや紹介で期待感が持てる

第三者からの客観的な評価は、良いFPの見分けるための有力な判断材料の一つになるのではないでしょうか。

第三者からの評価で分かりやすいものが「口コミ」です。インターネットで素敵なレストランや美容院を検索するとき、口コミを参考に決めるという人も多いのではないでしょうか。FP相談も同じで、既に体験者がいる場合は、その評価を参考にするのも良いでしょう。

弊社FPバンクでも、多くのお客様からの有難い感想をいただいており、その一部をご紹介します。

FPバンク お客様の声

FPバンクをご利用になられた方の実際の声

(一部抜粋)

やはり素人知識では思わぬところに穴があったりします。一度相談し、いろいろと整理することで、お金の漠然としたあれこれを心配をせずにしっかり前を向いて歩んでいくことができます。特に人生のターニングポイントを迎える方におすすめしたいです。(20代女性)

将来のことについてパートナーと話し合う機会を持つ事は非常に有意義だと感じた。その場にプロがいて、アドバイスを頂けるとベスト。FPバンクさんは手軽に相談に伺えてとてもいい。また利用したい。(30代男性)

面倒な質問にも丁寧に答えてくださり、また分かりやすかったため。言いたいことをうまく言葉にできなくても汲みとっていただけたコミュニケーション能力の高さに非常に満足している。(40代女性)

また、あなたが良く知る人からFPを紹介された場合であれば、心配も少ないでしょう。

あなたにとって良いFPかは別の問題かもしれませんが、多くの良い評判を得ていたり、自分の良く知る親しい人から紹介されたFPであれば、少なくとも危険なFPではないといえるでしょう。

3-3. 特定の商品の押し売り感がなく信頼できる

実際にFPに会ってみて、FPに押し売り感を感じないかどうかは重要な判断ポイントです。

前述の通り、FPによっては特定の商品販売を前提としているFPがいる場合もあります。その中でも、保険相談を前提としたFPは比較的見分けしやすいです。「保険○○」というような表現が多く、保険相談も含めた家計の見直しやライフプランを行っているFPもいます。

ただし、これも前述の通りですが、決して保険などの商品販売それ自体が悪い訳ではありません。それに、「保険の相談がしたい」のであれば「保険○○」という名称がついているFPを選ぶのも良い場合もあるでしょう。

しかし、「そこに押し売り感を感じてしまうと、後々ミスマッチを感じて結局解約してしまう」ということがあります。むしろ、保険の相談がしたくて保険FPに相談しても、そのFPに押し売り感を感じるのであれば、やめておいた方が良いでしょう。

重要なことは、あなたの不安や相談内容が解決されることであり、たとえ商品が介在しても、あなたが納得できれば何も問題はないですよね。

多くの金融商品は契約したら終わりではなく、契約してからがスタートです。契約後にも安心して継続できる金融商品かということも大切ですが、それ以前に、「信頼できるFPか」がより重要です。そのためには、FPに対して押し売り感を感じないことが大前提になります。

3-4. 相談内容を解決できる期待が持てる

あなたの相談内容を解決してくれそう、その期待を感じられるFPは、あなたにとって良いFP=危険ではないFPといえるのではないでしょうか。

また、通常初回の相談時はヒアリングが行われることが多いです。優秀なFPであれば、あなたが感じている不安をしっかりヒアリングしてくれるでしょう。

では、どんなFPであれば、期待を感じられるでしょうか。期待できるFPを見分けるポイントは次の通りです。

期待できるFPを見分けるポイント

- 何を相談したいのかをヒアリングしてくれる

- 今後の人生で叶えたい夢や目標をヒアリングしてくれる

- 今、不安に思っていることをヒアリングしてくれる

初回面談時にこのようなことをヒアリングしてくれる、あなたがFPに伝えたいことをしっかり聞いてくれる、それに対して欲しい返答をしてくれる、総じてコミュニケーション能力が高いと感じられるFPであれば、相談内容を解決できる期待が持てるのではないでしょうか。

反対に、「あなたの相談内容をあまり取り合ってもらえない」「相談したいことの話をしても話を逸らされる」こう感じるようであれば、そういったFPにはあまり期待できなさそうですよね。それどころか、「自社の利益を目的としているのではないだろうか」という疑念も抱いてしまうかもしれません。

これも肌感覚や直感になるので、実際にFPに会って少しお話しをしてみて、フィーリングを確かめてみましょう。

4. まとめ

「お金に関する相談をFPにしたいけど、危険なのではないか?」こんな不安を感じてしまい、相談をためらっている人はいらっしゃいませんか?

FPへの相談が危険と言われてしまう理由には、商品を押し売りされることがある、FPの知識が乏しく的確なアドバイスが受けられないことがある、高額な相談料を請求されることがある、というようなものがあります。

こうした危険性を回避するためには、独立系FP事務所であり、FPに相談できる6分野の知識が豊富なFPが在籍しているところを選ぶことをおすすめします。もちろん、料金がいくらかかるのか明確になっているかを、しっかり確認することもお忘れなく。

とはいえ、最終的にはFPと相談者との相性がとても大切です。相性が悪いと、不安な点があっても聞けなかったり、相談によって新しいモヤモヤが生まれてしまったりして総合的な解決に至らない場合があります。

最近では、初回相談が無料のFP事務所も多いのでぜひ一度FPに相談してみてください。無料相談を利用して、色々なFPに会ってみることもおすすめです。

FPバンクではオンラインでの相談も受け付けているので、育児中で忙しい人や体調に不安がある人でも安心してご相談頂けます。

お金に関する不安があるなら、ぜひ一度私たちにご相談ください。

FPにはじめて相談するという人は、ぜひこちらのコラムも参考にご覧になってください。

ファイナンシャルプランナー相談の準備は不要!まずは気軽に会ってみよう

ファイナンシャルプランナーにオンライン相談するのは実際どうなの?

ファイナンシャルプランナーに何を相談できるのか?【あなたの課題を解決してくれる】FPの選び方

コメント