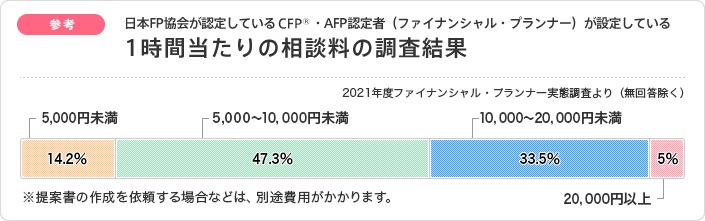

1. FP相談ってどんなことするの?

FP相談とは、人生の夢や希望を実現するために、ファイナンシャルプランナー(FP)に経済的な側面からアドバイス(ファイナンシャル・プランニング)をしてもらうことです。

人生の夢や希望には、例えば、

- 老後は海外に移住したい

- 子供を留学させたい

- マイホームがほしい

などが挙げられます。

FPは、どんな資金計画を立てたらその夢や希望を叶えられるのかを一緒に考え、最適なプランを作ります。

これは、単に数字や金額を書き出して表にまとめる、だけではありません。

相談者の価値観や想いも加味した、ライフプラン(人生計画)を作るのです。

もちろんプランを作るだけでなく、実現にあたっての課題の洗い出しや、解決のサポートまで行います。

その結果、将来の資金を計画的に準備することが可能になり、漠然としたお金の不安を解消することができるのです。