目次

はじめに

ファイナンシャルプランナー(FP)としてのキャリアを考えたとき、「どこで働くのがベストなのか?」という疑問を持つ方は多いでしょう。

選択肢として代表的なのは、銀行や保険会社などの金融関係の企業に勤務する「企業勤務(企業系FP)」と、金融機関などの組織に属さずに活動する「独立系FP」です。

この2つの働き方には、明確な違いがあり、メリット・デメリットもそれぞれ異なります。自分に合ったキャリアパスを考える上で、両者の特徴を正しく理解しておくことは非常に重要です。

本記事では、FPの代表的な就職先、企業勤務と独立系FPの違い、さらにFPバンクの考える理想のFP事務所の組織形態について詳しく解説します。

1. ファイナンシャルプランナーの主な就職先

FPの資格を活かせる職場は多岐にわたります。この章では、代表的な就職・転職先を紹介します。

金融・保険業界

- 銀 行:住宅ローンや資産運用の相談業務が中心。

- 保険会社・保険代理店:生命保険や損害保険の提案・販売業務。

- 証券会社:投資商品の販売やアドバイザー業務。

- 信用金庫:地域密着型の金融サービスを提供。

不動産業界

- 不動産仲介会社:住宅購入や投資物件の資金計画サポート。

- ハウスメーカー、デベロッパー:住宅ローンや補助金活用のアドバイス。

企業内FP

- 一般企業の人事・総務部門:従業員向けのライフプラン支援。

- 税理士・会計士事務所:税務や相続相談のアシスタント。

企業に勤める場合は、固定給があるため安定した収入を得やすいのが特徴です。

2. 独立系FPの働き方と特徴

独立系FPは金融機関に属さず、個人や法人を顧客に持ち、中立的な立場でコンサルティングを行います。

主な業務は以下のとおりです。

- ライフプランや資産形成の相談業務

- 投資や保険のアドバイザー業務

- セミナー講師、執筆活動

- 企業研修やコンサルティング

独立系FPの最大のメリットは「中立性」です。特定の金融商品を販売する必要がないため、顧客に最適な提案ができる点が強みです。

また、独立系FPの報酬体系はさまざまで、完全成果報酬型のほか、固定給+インセンティブ制を導入しているケースもあります。

したがって、「独立系FP=収入が不安定」というわけではなく、働き方や勤務先次第で安定的な収入を得ることも可能です。

3. FPバンクの考える理想のFP事務所の組織形態

FPバンクでは、FPがコンサルティング(相談業)に集中できる環境を作るために、部門ごとに合理的に分業することを推奨しています。

ただし、一言に分業といっても、FPが専門分野ごとに分かれるような分業はやるべきではありません。

❌ NGな分業

「保険の相談はAさん、投資の相談はBさん」という分野別の分業

×この方法では顧客のライフプラン全体を考慮した提案が難しくなり、中立性が損なわれる可能性があります。

×顧客の視点からすると、相談内容ごとに異なるFPに対応されることで、一貫したライフプランの提供を受けることがが困難になります。

このような分業を行うと、総合的な顧客のライフプランに基づいた提案ができず、FP本来の役割を果たしにくくなります。

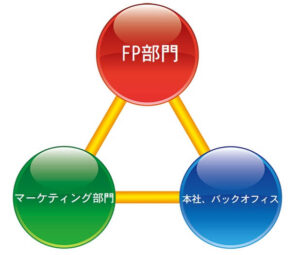

✅ 理想的な分業

「FP部門」「マーケティング部門」「本社機能・バックオフィス」の役割分担

✅FPはコンサルティングに専念し、顧客対応の質を高める。

✅マーケティング部門は集客を担当し、営業負担を軽減。

✅本社機能・バックオフィスは事務処理を担い、業務効率を向上。

部門ごとに合理的な分業を行うメリット

- この形で業務を遂行することにより、FPが本来の業務であるコンサルティングに集中でき、生産性が向上します。

- 顧客対応の質を高めることができ、信頼関係を築きやすくなり、リピーターの増加にもつながります。

- マーケティング部門やバックオフィスのサポートにより、営業活動や事務作業の負担が軽減され、FPの業務効率が飛躍的に向上します

4.パラプランナーという役割

パラプランナーとは?

パラプランナーは、FPのアシスタントとして業務を支援する役割を担います。弁護士におけるパラリーガルのような存在で、FP業務に関する資料作成や顧客対応の補助を担当します。

パラプランナーからのキャリアスタート

未経験者がFPとしてすぐに第一線で活躍するのは容易ではありません。

先ずはパラプランナーとして経験を積むことで、実務を通じて必要な知識や判断力を身につけることができ、業務の流れや顧客対応の実際を理解することにもつながります。

また、現場でのコミュニケーション力やチームとの連携といった実践的なスキルも養うことができるため、将来的に自立したFPとして活躍するための確かな土台を築くことができます。

5. 働き方で変わるFPのキャリア形成

この章では「企業勤務(企業系FP)」と「独立系FP(金融機関に属さないファイナンシャルプランナー)」の違いにフォーカスして、両者の特徴を対比しながら解説していきます。

独立系FPとは、銀行や保険会社などの金融機関に所属せず、顧客本位の立場でサービスを提供するファイナンシャルプランナーを指します。

企業勤務のFPは、給与や福利厚生、教育制度が整っており、キャリアの初期から成果を出しやすい環境にあります。

整備された業務マニュアルや確立された評価制度が用意されている、チームでの連携や分業による支援が受けられる、などの利点があります。

ただし、その一方で企業の営業方針やノルマに従った提案が求められることや、定期的な異動・配置転換などFPとしての業務に対しての制約が生じる可能性もあります。

独立系FPは、特定の金融機関に縛られず、中立的な立場で顧客に対応できることが大きな強みです。

企業系FPと異なり、取り扱う商品に制限がなく、顧客に最適な手段を自由に選べます。

独立系FPは、銀行代理業や金融商品仲介業、生損保代理店、宅建業など幅広い資格を持ち、様々な相談分野に対応できることが特徴です。

顧客ごとのライフプランや家計に合わせた、柔軟で専門性の高いサポートが可能です。

まとめ

ファイナンシャルプランナーとしての働き方は、企業勤務と独立系FPの2つに大きく分かれます。

また、独立系FPであるFPバンクが導入している合理的な組織分業は、FPの生産性を高め、質の高いコンサルティングを提供する可能を高めます。

それぞれの特性を理解し、自分に合ったキャリアを選択することが重要です。

これからFPを目指す方は、どのような環境で働くのが理想なのかをじっくり考えてみてください!

コメント