共働き世帯が主流な昨今ですが、「できることなら専業主婦になりたい」そうお考えではないでしょうか。そうは言っても、やはり専業主婦は少数派で、「自分は専業主婦にはなれない」そうお考えの人もいると思います。

ところで、専業主婦が少数派だとしても、実際の専業主婦世帯の割合はどのくらいなのでしょうか。

FPである筆者の調べによると、全世帯における専業主婦世帯の割合は約34%でした。

この割合は年々減少傾向にあります。

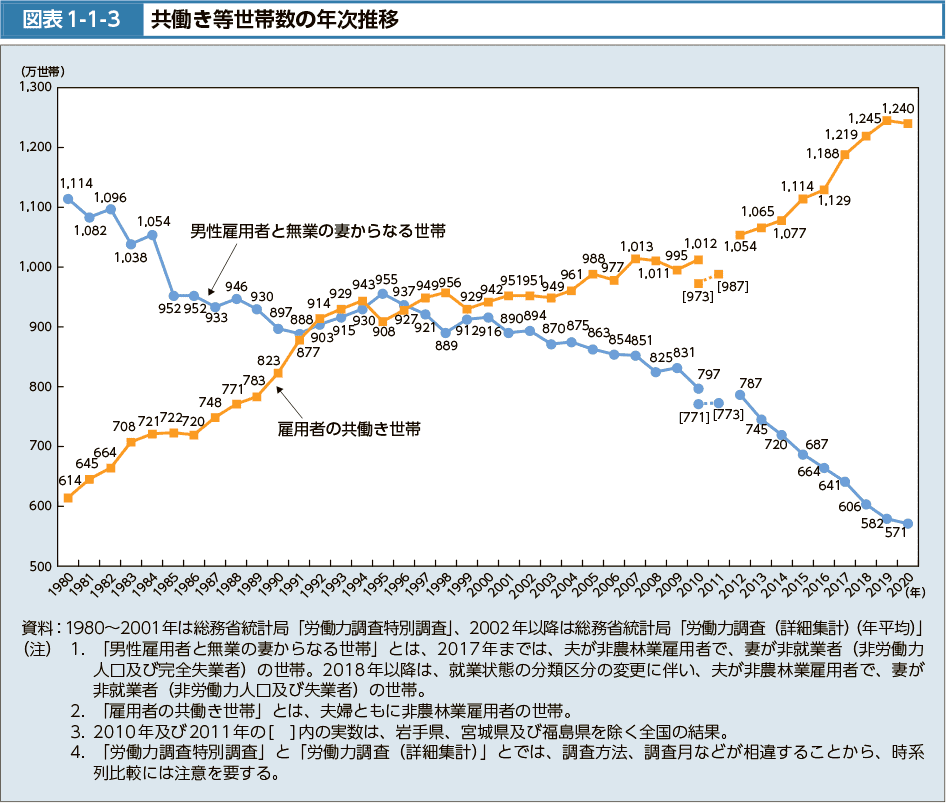

下の表は、1980年~2021年の共働き世帯数および専業主婦世帯数の推移を示した表です。

表中の青いグラフ「男性雇用者と無業の妻からなる世帯」が「専業主婦世帯」のことを指しています。

グラフの通り、共働き世帯は増加傾向にある一方、専業主婦の割合は反比例して減少傾向にあります。

しかし、だからといって、あなたが専業主婦になれない、なってはいけない理由にはならないですよね。

ましてや、「これだけ専業主婦世帯は減少しているのだから」「今は共働きが当たり前の時代だから」こういった理由で、あなたが専業主婦になることに対して罪悪感を抱く必要は全くないはずです。

なぜなら、一人ひとり働き方も違えばお金の遣い方も違う、価値観やどんな人生を送りたいかも違うからです。であれば、「専業主婦になる」というのも、人生の選択肢の一つではないでしょうか。

とはいえ、「自分は本当に専業主婦になっても良いのだろうか」「専業主婦になっても無理なく生活していけるのだろうか」きっと、こんな不安もあると思います。

そこで、本コラムでは、全国・全世帯の専業主婦の割合を踏まえて、あなたが専業主婦になるためにどんなステップが必要になるかを解説していきます。

本コラムをご覧いただければ、パートナーからの理解もしっかり得た上で専業主婦になる筋道を立てられるようになるでしょう。

| 専業主婦になるための条件については、こちらの記事でも詳しく解説しています。 ▶FPが解説!専業主婦になりたい時に確認しておくべき4つのポイント ▶専業主婦になるには年収いくら必要?年収別に生活シミュレーションしてみた |

目次

1.【妻の年代別】専業主婦世帯の割合

筆者の調べでは、全世帯の専業主婦の割合は約34%とおよそ3組に1組が専業主婦世帯という結果になりました。データ元は、政府統計の総合窓口e-sTastです。

そこで、もう少し詳しく専業主婦の世帯について分析するため、本章では妻の年代別による専業主婦世帯の割合を調べてみました。

その結果は次の表の通りでした。

| 年代別の専業主婦の割合 | |

|---|---|

| 妻の年代 | 専業主婦の割合 |

| 20代 | 37.6% |

| 30代 | 35.1% |

| 40代 | 27.3% |

| 50代 | 30.1% |

| ※60歳~65歳未満 | 50.9% |

※世帯別の割合を表示しています。

※労働力状態「不詳」は除いています。

※平成27年のデータのため、令和4年現在は異なる場合がございます。

20代の専業主婦の割合は37.6%、現役世代の中では意外にも最も高い割合となっています。次いで30代が35.1%でした。

若い世代は専業主婦になることを望む声が多いという調査結果がありますが、それを叶えられている世帯が他の年代よりも多いようです。

40代が最も専業主婦の割合が少なく、27.3%です。

これはこの世代の人がいわゆる「就職氷河期」にあたることが理由として考えられそうです。この世代の人は、いまでも雇用状態が不安定な人が多いと言われています。そういった背景から、共働きにならざるを得ないのではないかと考えられます。

| こちらの記事では、年代別の共働き夫婦の割合について詳しく解説しています。 ▶共働き夫婦の割合は約6割|共働きすべきかは3ステップで判断できる |

また、この結果で注意したいのは、60歳以上65歳未満の世帯が全体の割合を引き上げていると考えられる点です。

子育てが落ち着き、養育費の支払いもなく、同年代の配偶者がいる場合は退職金の受け取りによってセカンドライフをスタートさせようという世代も多くなることから、専業主婦の割合が増えていることが想定されます。

【補足】

なお、妻の年齢が65歳以上の世帯における専業主婦の割合は77.1%となりました。

この世代は年金受給者が多く、統計に含めてしまうと全体の専業主婦の割合を底上げすることになって実生活の感覚とのずれが大きくなってしまうため、計算から外しております。

2. 専業主婦の割合が0にならない理由5つ

前章で解説の通り、確かに現代では専業主婦の割合は減少傾向にあり、全世帯で見ると専業主婦は少数派ではあります。

しかし、それがあなたが専業主婦なってはいけない理由、なれない理由にはなり得ません。

少数派でありながらも、現代でも少なからず専業主婦の世帯もいます。

専業主婦の世帯は減少しながらも、0ではないのです。

なぜ、専業主婦世帯の割合は0にはならないのでしょうか。

その理由は様々ですが、大きく次の5つの理由が考えられます。

専業主婦の割合が0にならない理由

-

今の仕事よりも優先したいことがある

-

今の仕事のストレスから解放されたい

-

そもそも仕事したくない

-

専業主婦に憧れがある

-

専業主婦にならざるを得ない状況にある

現役の専業主婦の方は、このような理由で専業主婦になっていることが考えられるでしょう。

あなたが専業主婦になりたい、あるいは専業主婦になるか(なれるのか)を迷っている理由に近いものはありそうでしょうか。それぞれの理由ごとに状況をみていきましょう。

2-1. 今の仕事よりも優先したいことがある

今の仕事よりも優先したいことがあり、それが今の仕事を続けながらではどうしても実現できないことであれば、専業主婦になるというのは一つの選択肢になるでしょう。

今仕事をしている人は、専業主婦になることで今よりも時間の確保ができるようになるでしょう。その確保できた時間でやりたいことをしたいという理由で、専業主婦をしている人はいるでしょう。

2-2. 今の仕事のストレスから解放されたい

「毎日残業続き」「職場の人間関係が辛い」・・・とにかく今すぐ仕事を辞めたい!という理由で、専業主婦になっている人もいます。

こういった場合は、心身の健康を害してしまうこともあるので、一刻も早く退職を検討すべきかもしれません。

とはいえ、退職してしまうとお給料が途絶えてしまうため、日々の生活に支障をきたしてしまう心配があります。心身ともに追い込まれてしまっては冷静な判断ができなくなることも考えられますが、一時の感情で即退職ということはせず、まずは次のような選択肢も検討してみましょう。

仕事のストレスから解放されたい、

と退職する前に検討したいこと

- 会社の上司や人事部に相談する

- 休職制度を利用する

- 部署異動を打診する

今すぐ退職し専業主婦になるという選択ができれば、少なくとも今のストレスからは解放されるでしょう。しかし、5年、10年という長い人生プランで考えたとき、その決断が後にどう影響してくるのかという中長期の視点で考えることも重要です。

将来を踏まえて考えても、今、専業主婦になっても本当に大丈夫でしょうか。その判断をするためには、長期的な目線で見た人生プランを作ることが有効です。長期的な目線で見た人生プラン、私たちはこれを「ライフプラン」と呼んでおり、詳しくは4章「専業主婦になる前にライフプランを立てよう!」で解説しています。

2-3. そもそも仕事したくない

専業主婦になって、特にやりたいことはなくても、そもそも仕事をしたくないという人もいるでしょう。配偶者の収入で充分生活できるといった場合は、仕事をする必要はないかもしれません。

家庭を支えるというのは、仕事をして収入を得ることだけではないはずです。たとえ収入がなくても、その分家事に専念することができればパートナーを支えることができるでしょうし、育児に専念することができれば、子どもの成長を近くで見守ることができるでしょう。

大切なことは、あなたなりの形でパートナーや子ども、家族をハッピーにしていくことだと思います。いうまでもなく、仕事をしないことに罪悪感を感じたり、恥ずかしく思う必要は決してないはずです。

一人ひとりに人生があり、それぞれの家庭に事情あります。

その中で「専業主婦になる」というのも、あなたの人生の選択肢の一つではないでしょうか。

2-4. 専業主婦に憧れがある

母親が専業主婦だったなど、幼少の頃から専業主婦に強い憧れがあったという人で、専業主婦になっているという人もいるでしょう。

実際に、専業主婦になりたいと考えている人はどのくらいいるのでしょうか。「専業主婦になりたい」と考えている人の割合は、世代別に次の通りとなります。

| 世代別 専業主婦になりたいと考えている人の割合 |

|

|---|---|

| 20代 | 41.7% |

| 30代 | 26.6% |

| 40代 | 29.4% |

| 50代 | 27.0% |

| 60代 | 17.4% |

出典:ソニー生命 女性の活躍に関する意識調査2020(図9)

一般的に20代~30代に専業主婦は子育て世代で、仕事と育児の両立が物理的・精神的に難しく、専業主婦を希望する世代が多いことが想定されます。

一方、50代~60代となると、一般的に子育てもひと段落し、子が社会人になり経済的にも自立してくる世代です。反面、ずっと家にいると時間が余りすぎてしまい、「社会と繋がりを持ちたい」「社会貢献していきたい」と考え、働きに出たいと考える人が増えてくることが考えれます。

はじめは専業主婦に憧れて、専業主婦になった。そんな人でも、状況が変わることで考えも変わることもあるのでしょう。

もしかしたら、あなたも今は専業主婦に憧れているかもしれませんが、将来的には状況が変わることで「やっぱり仕事したい。」「社会と繋がっていたい」と考えが変わることもあるかもしれませんね。

2-5. 専業主婦にならざるを得ない状況にある

現役の専業主婦の中には、本人が希望して専業主婦をしていないケースも一定数想定できます。

望まず専業主婦をしている人には、どんなケースが考えられるでしょうか。いくつかのケースが考えられますが、主に次のようなケースが考えられるでしょう。

望まず専業主婦をしているケース

- 夫が妻に専業主婦を強く希望している

- 就職先が決まらない

- 心身の傷病により就労できない

- 保育園が決まらず実家にも頼れない

- 親の介護者が必要

現役の専業主婦の方の中には本当は働きたいと考えている専業主婦もいることが想定できます。

「専業主婦はずっと家にいられて、仕事のストレスがなくて羨ましい」世間ではそのような声も一定数あるでしょう。しかし、現役の専業主婦の中には望まず専業主婦をしている人もいることを想定すると、必ずしも世の専業主婦の全員が羨ましいとは言えないかもしれません。

隣の芝は青く見えるものです。専業主婦になるのかならないのかというよりも、大切なことは「あなたが望むあなたらしい生き方ができること」だと筆者は思います。

その一つの選択肢として専業主婦というライフスタイルを望むのであれば、その実現に向けて、まずはパートナーとよく話し合う必要があるでしょう。

3. 専業主婦になるためにはパートナーの理解・協力を得ることが必須

「専業主婦になりたい」とパートナーに話したら、夫はどんな反応をするでしょうか。

賛成してくれるでしょうか、反対されるでしょうか。

専業主婦になるためには、まずはパートナーに理解・協力をしてもらう必要があります。

本章では、あなたが専業主婦になる前に、パートナーの理解を得るために考えておくべき2つのことについて解説していきます。

パートナーの理解を得るために考えること

- 専業主婦になってやりたいことを考える

- 専業主婦になるリスクを考える

仮にあなたが専業主婦になった場合、パートナーは自分一人で家計を支えていくことになります。

家族を養っていけるのかという不安があったり、妻であるあなたがどんなライフスタイルを望んでいるのかということが気になることでしょう。

ですので、あなたが専業主婦になった後にどんなことをしたいと考えているのか、それに伴うリスクやデメリットについてはどう考えているのか、こういったことをパートナーと共有することがとても重要になります。

あなたがもし専業主婦になれたら、どんなことがしたいと考えていますか?

一方で、仕事を辞めるとなったら、どんなリスクを想定しておく必要があるのでしょうか?

3-1. 専業主婦になってやりたいことを考える

あなたが「専業主婦になりたい」と思ったきっかけは何でしょうか。今の仕事よりも優先したいことがある、もっと家事や育児に専念したい、資格勉強に集中したい、きっとそんな風にお考えではないでしょうか。

あるいは、「今の仕事が辛い」「ストレスに耐えられず、今すぐ辞めたい」という人もいると思います。そういった場合は専業主婦になりたいというよりも、「とにかく今の環境を変えたい」という気持ちが大きい人もいると思います。

ただ、どんなきっかけであっても、結果的に専業主婦になるのであれば、専業主婦になってあなたがしたいことを考えておく必要はあるでしょう。

あなたが専業主婦になってからしたいと考えていることが現実的かどうかは別として、「こうしたい」と思うことをパートナーに理解してもらえるように、あなたのプランをまとめておきましょう。

3-2. 専業主婦になる場合のリスクを考える

専業主婦になった場合のリスクまで考えておけば、パートナーとしても「考えなしに言っている訳じゃないんだな」と安心できるでしょう。

それでは、あなたが専業主婦になった場合、どんなリスクが考えられるのでしょうか。あなたが専業主婦になる場合のリスクには主に次のようなものがあります。

専業主婦になる場合のリスク

- 今以上の収入を今後得ることができなくなるリスク

- パートナーの収入が減少するリスク

- 支出が増える可能性リスク

①今以上の収入を今後得ることができなくなるリスク

専業主婦になるということは、今の会社を辞めることになるため、それまでのキャリアを中断することになります。特に、今あなたが役職に就いていたり、女性の平均年収以上の年収を得ているのであれば、仮に将来再就職することになったとき、今以上の年収を稼ぐことは難しくなるかもしれません。

| 年代別 女性の平均年収 | |

|---|---|

| 20代 | 317万円 |

| 30代 | 378万円 |

| 40代 | 402万円 |

| 50代以上 | 435万円 |

出典:doda 女性の平均年収ランキング 年齢別・年代別【最新版】

パートナーとしても、あなたがキャリアを中断すると、今以上の収入は今後二度と得られないのではないか?ということに不安があるかもしれません。

しかし、たとえキャリアを中断してでもやりたいことがあったり、将来のビジョンもしっかり持っていることを伝えられれば、きっとパートナーも応援してくれるのではないでしょうか。

また、何か資格を持っていて将来も活かせそうという場合は、その資格を活かした仕事で最低限見込めそうな年収を把握しておくと良いでしょう。

また、万が一離婚してしまった場合、また元のキャリアに戻り、以前と同じ収入を得るということも難しくなるかもしれません。離婚の心配はパートナーと共有する必要はないでしょうけど、リスクとしては考えておいた方が良いでしょう。

②パートナーの収入が減少するリスク

パートナーに何かがあって、収入が減少するリスクもあります。

どういった要因が考えられるでしょうか。

パートナーの収入が減るリスク

- 転職による収入減

- 部署異動による収入減

- 業績不振による収入減

- 病気や事故などで働けないことによる収入減

こういったことが起こると、収入が減ってしまうことが想定されます。

パートナーに、転職や部署異動の予定はなさそうか、どんなキャリアプランを描いているかを聞いてみましょう。また、長期の傷病などで働けなることも想定されるため、必要に応じて、保険の内容も見直ししておくとよいでしょう。

③支出が増える可能性リスク

これは専業主婦になる理由にもよると思いますが、専業主婦になることでかえって支出が増える可能性もあります。

これから専業主婦になるという人は、今まで何かお仕事をされてきた人だと思います。専業主婦になるいと、今まで仕事に費やしてきた時間がまるまる空くことになります。その時間で友人と会食に行ったり、ふらっと立ち寄ったコンビニでついつい買い物をしてしまったり・・・多少時間に余裕が生まれる分、そういったことも考えられると思います。

ただでさえ世帯収入が減ることに加え、支出まで増えると、家計のやりくりを根本から見直すことが必要になるかもしれません。

収入だけでなく支出は今までとどう変わるのか、たとえ少し増えてしまっても何とかやり繰りできそうであれば、パートナーも安心できるでしょう。

| 専業主婦の金銭面以外のリスクについては、こちらの記事でも詳しく解説しています。 ▶専業主婦になるには年収いくら必要?年収別にシミュレーションしてみた |

4. 専業主婦になる前にライフプランを立てよう!

あなたが今本当に専業主婦になっても心配ないでしょうか。その最終判断するために、ライフプランを立てましょう。

ライフプランとは、あなたの人生のビジョン(夢や希望)を叶えるための、お金に裏打ちされた人生設計です。あなたには、どんな人生のビジョンがありますか? 「専業主婦になる」と決め、夫の理解・協力も得られたら、ある程度は貯金があれば、一時的な心配はないかもしれません。しかし、5年後、10年後はどうでしょうか。あるいは、もっと先、15年後、20年後、老後はどうでしょうか。

「専業主婦になる」と決め、夫の理解・協力も得られたら、ある程度は貯金があれば、一時的な心配はないかもしれません。しかし、5年後、10年後はどうでしょうか。あるいは、もっと先、15年後、20年後、老後はどうでしょうか。

あなたは5年後、10年後、もっと先と、将来を長い目で見たとき、どんなライフイベントを予定していますか?

そのときまでに、どのくらい貯金しておけば良いのでしょうか。当然、貯金をするためには収入が必要になりますが、パートナーの収入だけで本当に賄えるのでしょうか。

向こう1~2年といった短期間でなく、5年、10年、もっと先と、中長期の視点でライフプランを立てていきましょう。そうすれば、あなたのキャリアプラン、ひいては人生設計までも見えてくるでしょう。

また、ライフプランはあなた一人だけで作るのではなく、パートナーである夫と一緒に作ることがとても大事です。

本章では、あなたが専業主婦になるために必要になるライフプランを作る前段階として必要な要素を解説していきます。

| ライフプラン作成にどのような効果があるかは、こちらの記事でより詳しく解説しています。 ▶ライフプランとは?お金の不安を解決する最強ツールを現役FPが解説 |

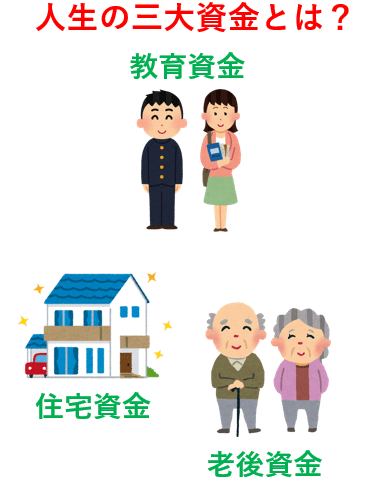

4-1. パートナーと「人生の三大資金」のビジョンを話し合おう

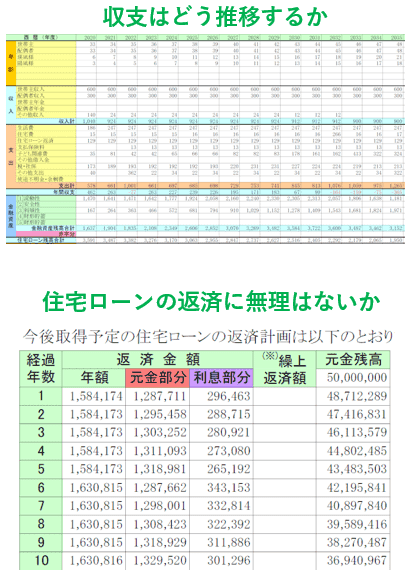

人生の三大資金といわれる「教育・住宅・老後」の3つのお金の準備については、パートナーとビジョンを共有しておきましょう。

人生の三大資金といわれるだけあって、この3つの資金は人生において個々で考えたとしても千万単位の計画になるため、パートナーとよく話し合っておくと良いでしょう。

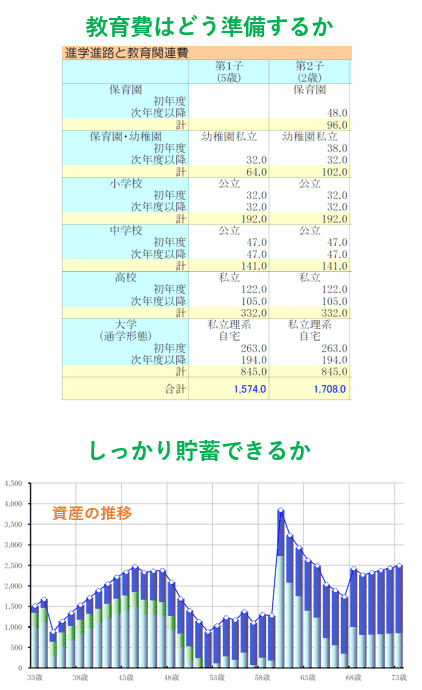

たとえば、「教育」でいうと、小学校・中学校で私立の選択肢の有無によって学費は異なり、小中の9年間とも公立の場合は約333万円ですが、その9年間が全て私立であった場合は、その4倍近い約1,416万円となります。

| 義務教育 9年間の学費 |

①小学校 | ||

| 公立 | 私立 | ||

| ②中学校 | 公立 | 333万円 | 1,122万円 |

| 私立 | 633万円 | 1,416万円 | |

※塾代・習い事の費用なども含む平均値です。

私立も選択肢として考えるかによって学費が大きく変わるため、教育方針は夫婦間でよく話し合っておく必要があります。

住宅や老後についても同じです。住宅はマイホームなのか賃貸なのかによっても、生涯に必要な住居費が異なります。このまま賃貸で暮らすのか、マイホームを購入するのか、購入するとしたらいつ頃、どんな家に住みたいのか、こういったビジョンをパートナーと共有しておくと良いでしょう。

また、老後は一般的に収入は減少したり年金のみになる人が多くなる一方、それまでの生活水準はそう簡単には変えられませんから、支出は変わりません。収入は下がるけど支出は変わらない場合、足りないことが予測される場合は、それまでに貯蓄しておく必要があります。

教育、住宅、老後の3つ、人生の三大資金は数千万円規模のお話です。人生の中で特に大きな資金が必要になる3つですので、どんな人生にしたいか、パートナーとビジョンを共有しておくことがとても重要になります。

4-2. 生涯の収入と支出・現在の資産を書き出そう

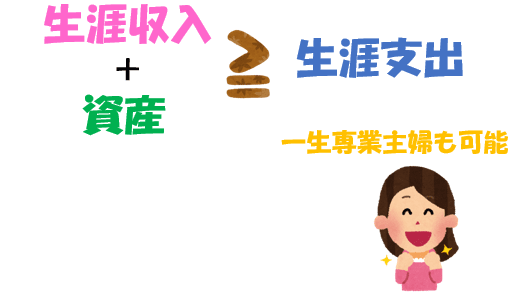

あなたが専業主婦になれるかどうかは、実際に数字にしてみると判断できるようになります。

その判断に必要なのは、生涯の収入、生涯の支出、現在の資産の3つです。

なお、ここでの生涯とは亡くなるまでの期間を指しますが、人生百年時代といわれる昨今ですので、100歳までとして計算してみましょう。

まず、生涯収入とは、今から生涯で得られる見込みのある収入のことで、主に次のようなものがあります。

生涯収入

- 年間の手取り収入×退職までの残り年数

- 退職金

- 夫婦それぞれの年金見込み額×35年間(65歳~100歳の年金受給期間)

- その他の収入(副業、不動産収入など)

次に、生涯支出です。支出は毎月、毎年、変動するため把握が難しいですが、大まかに次のものを計算していきます。

生涯支出

- 毎月の生活費×12×(100歳までの残りの年数)

- 教育費(子が経済的に独立するまで)

- 住居費(リフォーム費用、マンションの場合は管理費修繕も考慮)

- 自動車買替(100歳までの買替回数)

- 年間の趣味の費用(旅費など)×(100歳までの残りの年数)

- 介護、老後費用(500万円~1,000万円)

最後に、現在の資産状況を確認しておきましょう。ここでいう資産とは、現金化できる価値あるもので、大きく値崩れしないものを指します。

現在の資産

- 預貯金

- 外貨預金

- 貯蓄型保険(学資保険など)

- 有価証券(株、投資信託など)

- 不動産

- 金、銀、プラチナなど

他にも、現金化でき且つ価値が落ちにくいものを保有している場合は資産としてみて良いでしょう。

以上を洗い出し、生涯収入+現在の支出が生涯支出を上回る見込みであれば、理論上は、あなたは生涯専業主婦でいることは可能でしょう。

非常に大まかではありますが、この計算をすると、あなたが専業主婦でいられるかどうかを判断する一つの目安になるでしょう。

反対に、この計算で生涯支出の方が多くなってしまう場合は、不足分を補填する必要があります。その場合は、支出を下げるか、収入を上げる必要があります。

もし収入を上げることを選択する場合は、専業主婦であるあなたが、その分就労する必要があるかもしれません。

その場合は、あなたが「専業主婦でいたい期間」を考えましょう。

4-3. 専業主婦でいたい期間を考えよう

仮に今からあなたが専業主婦になったとして、いつまで専業主婦でいたいですか?

子どもが小学生になるまで?中学生になるまで?40歳まで?50歳まで?できれば一生?

そして、前章で解説した生涯収入+現在の資産よりも生涯支出の方が多い場合は、生涯でお金が足りないということを意味します。

この場合、生涯支出を減らすか資産を増やすという方法もありますが、生涯収入を増やすという方法もあります。生涯収入を増やす方法の一つに、あなたが就労するという選択肢もあります。

たとえば、生涯収入+現在の資産から生涯支出を差し引いた額がマイナス1,000万円である場合で考えてみましょう。

| 生涯収入+資産≦生涯支出のケース | |

|---|---|

| 生涯収入 1億円 |

生涯支出 1億1,800万円 |

| 現在の資産 800万円 |

生涯で足りないお金 1,000万円 |

この不足する1,000万円を収入で補う場合、たとえば40歳~50歳の間パートする場合は年収100万円、40歳~60歳の間パートする場合は年収50万円を目安に収入を得ることができれば、生涯で不足する1,000万円を補うことができます。

今は専業主婦になりたいと考えている人でも、5年後、10年後、もっと先の将来は今と状況も変わっていることでしょう。状況が変わるということは、考えも変わるかもしれません。

いつまで専業主婦でいたいか(いつから仕事をしたいか)というのは、今は明確には決められないとは思います。ですので、あくまで現時点ではなんとなくのイメージでも良いでしょう。

あなたが専業主婦でいたい期間が5年なのか10年なのか、それとも一生涯なのか、それ次第で、その後の人生設計も変わってくるでしょう。反対に、いつまで専業主婦でいることができるのかの目安を知ることも、人生設計には必要です。

目安を知るために、人生設計するために、ライフプランを立てましょう。

4-4. ライフプランを立てよう

最後に必要なのは、4-1~4-3で考えた内容で、あなたのライフプランを作成してみることです。

ライフプランを作成すれば、あなたは本当に専業主婦になれるのか・なってもいいのか、専業主婦になってもお金の心配はないか等が、はっきりとわかります。

ライフプランとは、あなたの人生のビジョン(夢や希望)を叶えるための、お金に裏打ちされた人生設計です。

あれもしたい、これもしたい、きっとたくさんあることでしょう。そして、これらのライフプラン実現において必ず必要になるものがお金です。支出の管理や貯蓄の計画も大切ですが、長い人生設計において、収入の維持というのもとても重要な要素になります。

この収入の維持という側面において、これから専業主婦になる人の場合、今まで維持されてきた世帯収入が下がることになります。収入が今までよりも下がるということは、それ以前の生活水準のままではマズいかもしれない、ということは用意に想像がつくと思います。

「今はある程度貯金もあるし、暫くはなんとかなりそう」という人でも、5年後はどうでしょうか。10年後はどうでしょうか。きっと今と状況は変わっているのではないでしょうか。

そして、これらのライフイベントを実現していくために必要なものがお金とその計画です。特に、教育費や住居費は、時期によっては数年間で数百万円規模の支払いが立て続くこともあります。

そんな状況でも、あなたが専業主婦を続けていくことは可能なのでしょうか。

それを知る一つ手段として、FPと一緒にライフプランを立てましょう。

ライフプランを作ることで、これから起こるライフイベントは実現できるのかを知ることができるようになります。具体的には、次のようなことがわかるようになります。

ライフプランを立てる中で、もしお金が不足しそうであれば、その分の貯蓄の目標額を増やす必要があるかもしれません。貯蓄額を増やすためには、支出を下げるというのも一つの方法ですが、収入を上げるという方法もあります。収入を上げる、その中には、あなたが専業主婦を辞めて仕事をするという選択肢もあります。

あなたが専業主婦を辞めて仕事をするとしたら、どのくらいの収入を得る必要があるのか、そもそもその必要はあるのかといったことが、ライフプランを立てるとみえてきます。

だからこそ、パートナーと今後どんなことにいくらくらいお金が必要になるのかを話し合い、お金の遣い方や貯め方は現状どうなっているのかを把握する必要があるのです。そして、ライフプランを立てた上で必要であれば、専業主婦を辞めてから働くこともライフプランに織り込むことを検討しましょう。

今は無料で使えるライフプランソフトも充実しているので、自分でライフプランを立てることもできるでしょう。

しかし、自分でライフプランを立てることの最大のリスクは、主観的で極端なものになってしまう可能性が高いという点です。

- 収入や支出を楽観的、もしくは過度に悲観的に見ていないか

- 金利や物価の上昇リスクを織り込めているか

- 税金や社会保険料の条件は正しく設定されているか

- そもそも正しく入力できているか・・・

ライフプランを雰囲気やなんとなくで作ってしまうと、5年・10年、といった長いスパンではズレが生じてしまう可能性もあります。

せっかくライフプランを立てても、絵に描いた餅になってしまっては意味がありません。ライフプランは、客観的な視点での作成ができるFPと一緒に作っていきましょう。

弊社FPバンクはライフプラン専門のFP事務所です。あなたの将来ビジョンを軸に相談することができます。

私たちFPバンクのFPと一緒にライフプランを立てることで、あなたが本当に大切にしたいことに気付けたり、パートナーと将来やお金について真剣に向き合うことでより家族の絆が強まる、これこそが、私たちFPと一緒にライフプランを立てるメリットであると筆者は考えます。

5. まとめ

専業主婦は全世帯の約3分の1です。現代では特に共働き世帯が主流になってきており、専業主婦の割合は年々減少傾向にあります。

確かに、専業主婦は少数派ではあります。しかし、だからといって、それが「あなたが専業主婦になってはいけない、なれない理由」にはならないのです。

現に、現代でも少数派でありながら、専業主婦の世帯もたくさんあります。それぞれの家庭、それぞれの事情で、専業主婦になっているのです。

専業主婦か共働きか、その選択は家庭による、どんなライフスタイルを過ごしたいのかによるのです。

あなたがもし、「専業主婦になりたい」とお考えであれば、まずその理由やリスクを棚卸し、パートナーに相談してみましょう。はっきりとしたビジョンがあれば、パートナーもきっと理解してくれるのではないでしょうか。

そして、パートナーと同じ方向を向き、一緒にライフプランを立てていくことが重要です。

弊社FPバンクは、お客様のお金の不安を解決することを目的に、ライフプランを専門にしている独立系FP事務所です。あなたが専業主婦になっても安心して過ごしたいのであれば、まずはご相談ください。

コメント