あなたはこれからの人生設計において、こんな不安を抱えていませんか?

- マイホームを買っても住宅ローンをちゃんと返していけるだろうか

- 子供は2人ほしいけど、ちゃんと教育費を準備してあげられるだろうか

- 老後はのんびりしたいけど、どのくらい貯めれば安心して老後を迎えられるだろうか・・・

なぜ不安になってしまうのか・・・それは、人生設計や将来の夢や希望を実現するためには、お金が必要になるからです。言い換えると、人生設計においてお金をしっかり工面できるかどうかが不安ということがいえます。

しかし、裏を返せば「お金に裏打ちされた人生の設計図」さえあれば、その不安はなくなります。この、「お金に裏打ちされた人生の設計図」こそがライフプランであり、お金の不安を解決する最強のツールなのです。

本コラムをご覧いただくとライフプランとは一体どういうものかだけでなく、次のことが分かるようになります。

本コラムを読んで分かること

- ライフプランとは何か?ライフプランを構成する3つの要素

- ライフプランの作成によって得られること

- ライフプランを実際にどう作れば良いのか

先行き不透明な現代社会、人生100年時代といわれる昨今において、ライフプランはより重要さを増してきています。

本コラムをご覧いただいたあなたがライフプランの重要性に気付き、将来やお金の心配をすることなく、人生のビジョンを実現できるようになれたら幸いです。

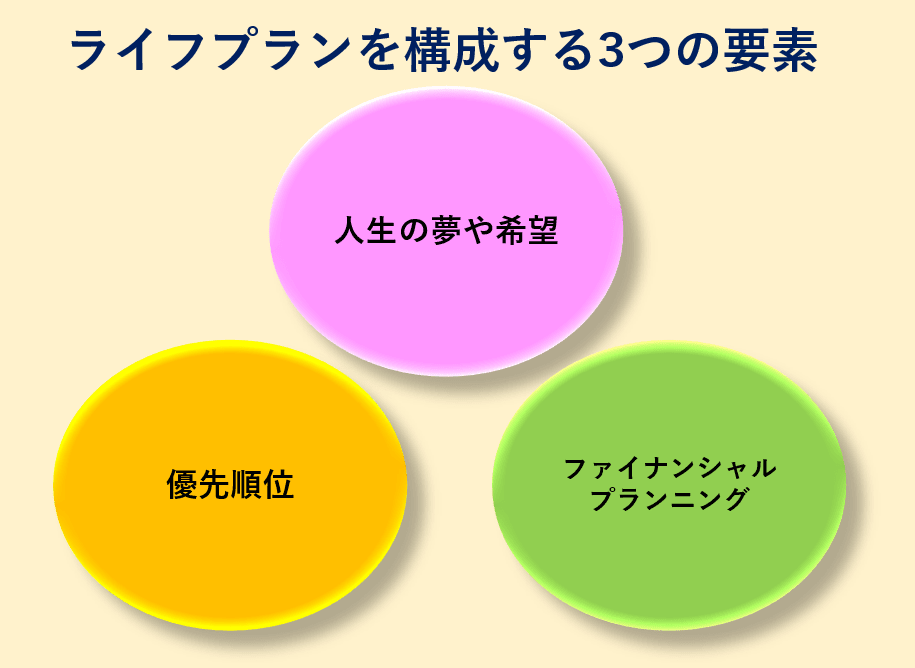

1. ライフプランを構成する3つの要素

前述の通り、ライフプランとはあなたの人生の設計図であり、お金の不安を解消する最強ツールです。このライフプランは、次の3つの要素で構成されています。

人生で実現したい夢や希望、その優先順位、その実現に向けたファイナンシャルプランニング(お金の計画)の3つです。

これら3つの要素が、人生の設計図を考える上では欠かせません。言い換えれば、「人生で実現したい夢や希望を優先順位の高い順に、ファイナンシャルプランニングすること」こそが人生の設計図を作ることであり、ライフプランなのです。

まず本章では、ライフプランを構成する3つの要素について解説し、ライフプランの定義を固めていきます。

1-1. あなたの人生で実現したい夢や希望

人生の設計図であるライフプランを作るためには、まず完成図を思い描く必要があります。この完成図にあたるものが、人生で実現したい夢や希望であり、ライフプランの軸となるものです。

あなたには、将来どんな夢や希望がありますか?

マイホームがほしい、子どもは2人ほしいかな、車もあるといいな、年に2~3回は家族旅行に出かけて、趣味のゴルフは老後も続けたいな・・・きっとたくさんあることでしょう。

「あれもしたい」「これもしたい」・・・こういった人生の夢や希望こそが、ライフプランそのものであるといえます。

1-2. あなたの夢や希望の優先順位

人生の夢や希望を思い描けたら、それらの優先順位を考えることも、ライフプランの構成要素の一つです。

都内の一等地の新築マンションが欲しい、子どもは二人とも小学校から私立に通わせて、新車でポルシェを買って、年に何回か海外旅行に行って・・・でも、毎日定時退社で残業なし、奥様は専業主婦で、休日は家族とのんびり過ごして・・・

こんな夢のような生活ができたら最高ですね。しかし、多くの人は、このような生活は宝くじでも当たらない限り非現実的と考えるのではないでしょうか。

人生の夢や希望はたくさんある、その中でも「特にこれは絶対に実現したいと強く望むもの」は何でしょうか。

一方で、「これはできたらいいかな、くらいのもの」は何でしょうか。

このような優先順位を考えることも、ライフプランの構成要素の一つといえます。

1-3. あなた独自のファイナンシャルプランニング

夢や希望を思い描き、優先順位を決めたら、その実現に向けてファイナンシャルプランニングをしていくこともライフプランの構成要素の一つです。

ファイナンシャルプランニングとは、お金の計画のことです。人生の夢や希望の実現に向けて、その優先順位の高い順に、具体的なお金の計画を立てていくのです。

ここで重要なことは、一般論ではなく「あなた独自のファイナンシャルプランニング」であることです。

人生で実現したい夢や希望も、その優先順位も人によって異なるので、ファイナンシャルプランニングも人によって異なる、あなた独自のものであってはじめて価値あるものになるのです。

人生の夢や目標の実現のためには、お金とその計画が必要です。つまり、ファイナンシャルプランニングも、ライフプランを考える(人生の設計図を作る)上で必須の要素といえます。

2. ライフプランの作成によって得られること

前章でライフプランの構成要素や定義を確認いただいたところで、本章ではライフプランを作るとどのようなことが得られるのかについて解説していきます。

ライフプランの作成によって、次のようなことが得られます。

ライフプラン作成によって得られること

-

- 「貯めるべき額」が分かりお金の不安やストレスから解放される

- 「今何をすべきか」が明確になり将来の不安がなくなる

- 心から価値や喜びを感じることにお金を使えるようになる

人生100年時代といわれる昨今、お金や将来に漠然とした不安を持つ人はたくさんいることでしょう。しかし、現状を知り、将来のビジョン実現に向けて堅実に計画を立てることができれば、少しでもその不安は解消されるのではないでしょうか。

本章では、ライフプランの作成によって得られることについて、ライフプランの重要性を交えて解説していきます。

2-1.「貯めるべき額」が分かりお金のストレスから解放される

何故あなたのお金に対するストレスが消えないのか、その要因の一つとして、「貯めるべき額が決まっていないから」という理由が挙げられると思います。

マイホームや車の頭金のために、子どもの学費のために、老後の生活のために・・・あなたは、貯めるべき額をしっかり決めていますか?

多くの人は、貯める額は決めていても、貯める“べき”額は決めていないのではないでしょうか。いえ、決めていないというよりは、決められないのではないでしょうか。

何故決められないのか、それはライフプランを作っていないからです。

裏を返すと、ライフプランを作ることで「貯めるべき額」が分かるようになります。

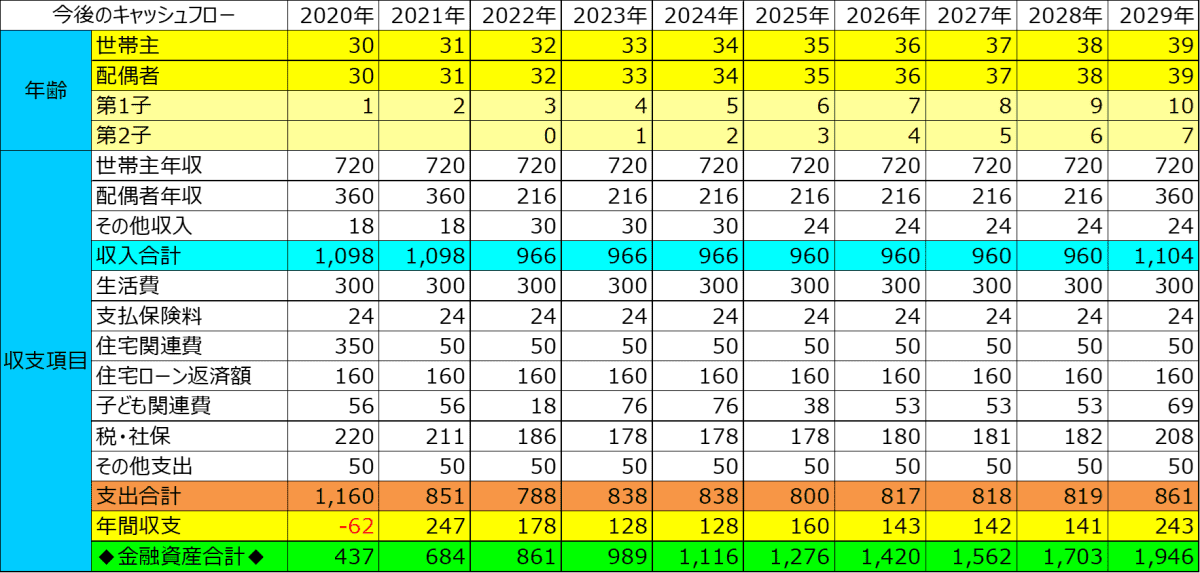

なぜかというと、ライフプランの中でファイナンシャルプランニングがあり、その過程でキャッシュフロー表を作るからです。

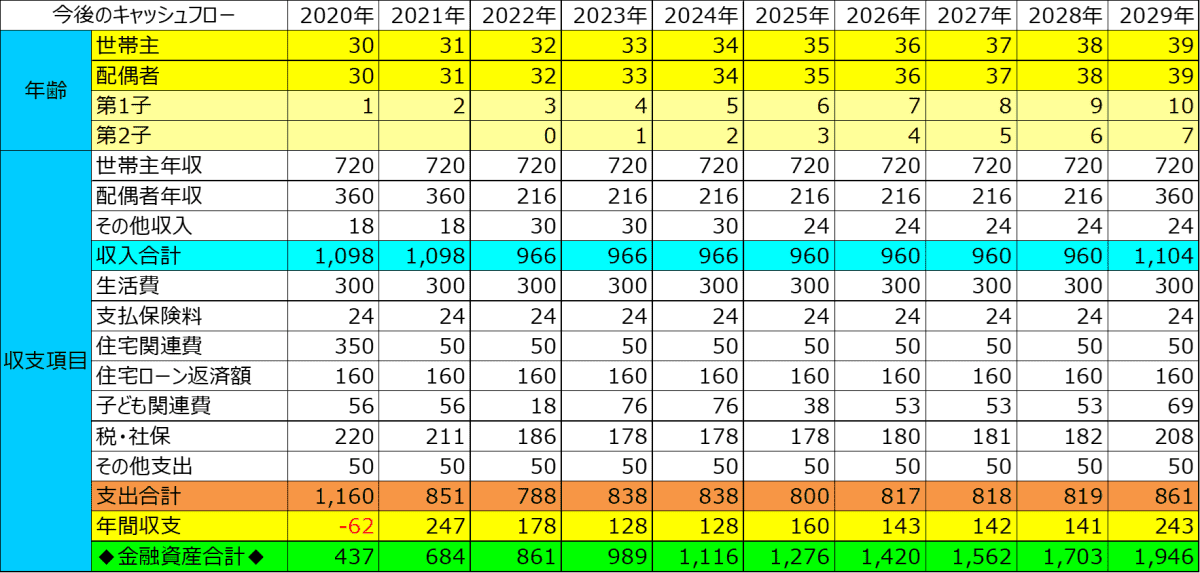

キャッシュフロー表とは、将来のお金の流れを把握し見通しや計画を立てるための表で、いわば未来の家計簿です。

詳細は3章で解説しますが、キャッシュフロー表を作ることで、貯めるべき額が明確になります。

(FPバンク作成 キャッシュフロー表の例)

(FPバンク作成 キャッシュフロー表の例)

貯めるべき額が分かるので、安心してお金を使うことができるようになり、家計簿も不要になります。また、過不足なくお金を貯めることができるようになるので、お金に対してストレスなく過ごすこともできるようになるといえるでしょう。

2-2.「今何をすべきか」が明確になり将来の不安がなくなる

「今何をすべきか」が明確になることも、ライフプランを作ることで得られることの一つです。

ライフプランを作ることで、今何をすべきかが何故分かるようになるのでしょうか。

それは、ライフプランを考える過程において、キャッシュフロー表をはじめとしたファイナンシャルプランニングを行うからです。

ファイナンシャルプランニングを通じて、お金の流れを把握し、将来の計画を立てていきます。そこから逆算して、今何をすべきかを判断できるようになるのです。

今何をすべきか

- 日々のお金のやりくりをどうすべきか

- 住宅ローンの頭金は出すべきか、出すのであれば、いくらか

- 住宅ローンは変動金利にすべきか固定金利にすべきか

- 保険の保障内容は適切か、保険料を払いすぎていないか見直すべきか

- 子どもの学費をどう貯めるべきか

- 老後に向けて投資や資産運用をすべきか、どう貯めていくべきか

そもそも、あなたは何故、将来に不安を感じるのでしょうか。様々な理由があると思いますが、「何をどうしたら良いのか分からないから」というのも理由の一つではないでしょうか。

反対に、あなたの人生ビジョンの実現のために、何をどうしたらが良いのか具体的に分かれば、不安の一つは解消されるのではないでしょうか。

ライフプランを作ることで、「人生ビジョンの実現に必要なこと」が具体的になるので、将来への不安がなくなるといえるでしょう。

2-3. 心から価値や喜びを感じることにお金を使えるようになる

ライフプランを作ることで、あなたが心から価値や喜びを感じることにお金を使えるようになるといえます。

何故そういえるのかというと、ライフプランを考える過程で優先順位を考えるからです。優先順位を考えることで、あなたが人生で本当に大切にしたいものに気付けるようになります。

※1章参照

あなたの人生で優先順位の高いもの、本当に大切にしたいものは何ですか?

人生で本当に大切にしたいものの優先順位を考える

- 旅行や趣味の時間

- 仕事内容、収入、働き方

- 子どもの学費、将来

- マイホーム、マイカーを手にすること

- 家族と過ごす時間

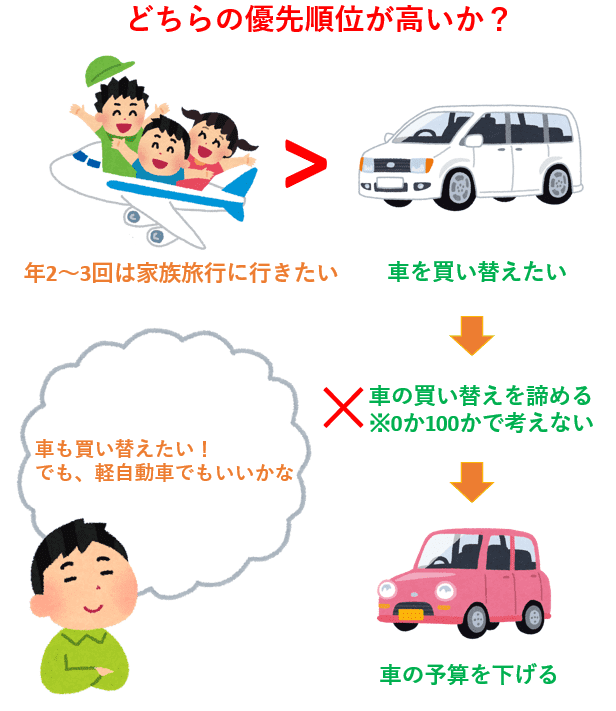

どれも大切で、甲乙つけがたいかもしれませんが、ライフプランを考える上では、優先順位を考えることが必要です。あれもこれも叶えたい、それがライフプランではありますが、現実的に堅実にプランを立てる必要もあるというのも事実です。

優先順位を決める上でのポイントは、0か100かの二択で考えないということです。言い換えると、全ての夢の実現が100点満点でなくても、「60点や70点でもいいかもしれない」と思えるものもきっとあるはずです。

お金を使う優先順位が決まっていれば、無駄な出費がなくなります。反対に、心から価値や喜びを感じることにのみお金を使うようになることで、幸せなお金の使い方ができるようになるでしょう。

3. 実際にライフプランを作ってみよう!

ここまでで、ライフプランとは何か、ライフプランを作ることで得られることについて解説してまいりました。

先行き不透明な昨今の時代において、少しでもライフプランを「やった方が良さそう」と感じていただけたら嬉しいです。

もし少しでもそう感じていただけたのなら、あなたも実際にライフプランを作ってみましょう。

ライフプランは次のステップで作っていきます。

ライフプランを作るステップ

- 人生で実現したい将来ビジョンを書き出そう

- 人生の三大資金の計画を立てよう

- 今後の働き方を考えよう

- 資産状況を確認しよう

- キャッシュフロー表を作ろう

それぞれのステップで、どのような点がポイントになるのでしょうか。本章では、ライフプランを作るステップと、各ステップでのポイントや考え方について解説していきます。

3-1. 人生で実現したい将来ビジョンを書き出そう

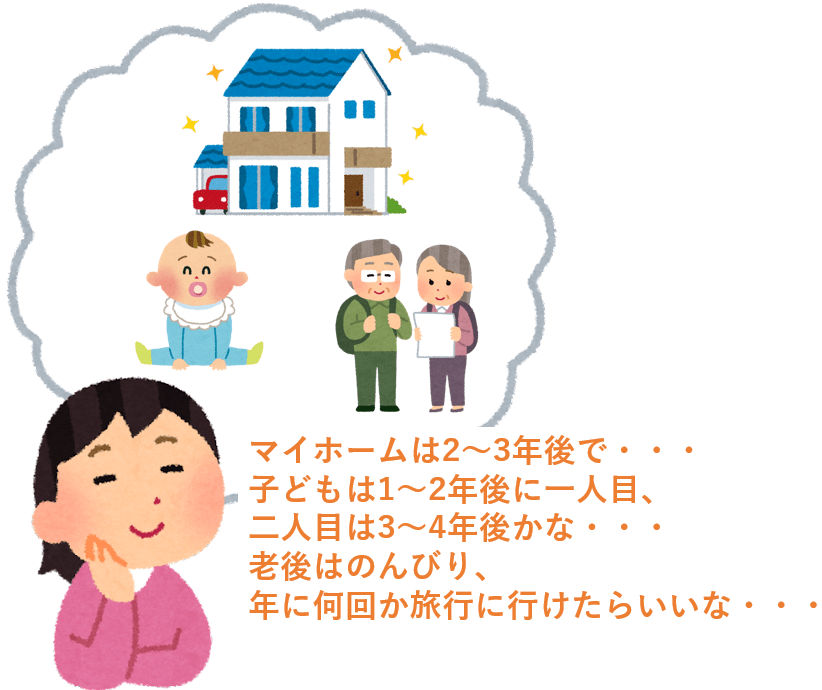

人生の設計図であるライフプランを作る上で初めに必要になるものが、完成図であるあなたの人生で実現したい夢や希望といった将来ビジョンです。

将来ビジョンを思い描く上で優先したい考え方は「○○すべきかすべきでないか」よりも「〇〇 したいかしたくないか」です。まずは思いつくままに、あなたの人生の夢や希望を思い描いてみましょう。

あなたの将来ビジョン、思い描けましたか?なかなか思い描けないという人は、このような質問を自分に問いかけてみましょう。

将来のビジョンを思い描くための質問

- マイホームは欲しいのか、欲しいならどのあたりに住みたいか、戸建かマンションか

- 子どもは欲しいか、何人欲しいか

- 子どもの教育方針はどうしたいか、小中学校は公立か私立か、大学まで通わせたいか

- マイカーは必要か、必要であれば、どんな車が欲しいか

- これから始めたい、これからも続けたい趣味はあるか

- 老後はどんなライフスタイルにしたいか、仕事は何歳まで続けたいか

思い描けたら、その実現はいつ頃になりそうか、おおよその時期もイメージしておきましょう。

ファミリー世帯の場合は、夫婦で将来のビジョンを話し合うことも重要です。夫婦で優先順位や意見、考えが異なる場合があるからです。

よくあるのは、マンション派の妻と戸建派の夫、子どもを中学から私立に通わせたい妻と公立派の夫、というような例です。

特に、教育費・住宅費・老後資金は人生の三大資金といわれます。三大資金といわれるだけあって、数千万円単位のお金が必要になるので、夫婦間での方針のすり合わせが不可欠です。人生の三大資金については、次章で解説していきます。

3-2. 人生の三大資金の計画を立てよう

前章で触れましたが、人生の三大資金といわれる教育・住宅・老後の資金は数千万円単位のお金が必要になるので、入念な計画が必要です。

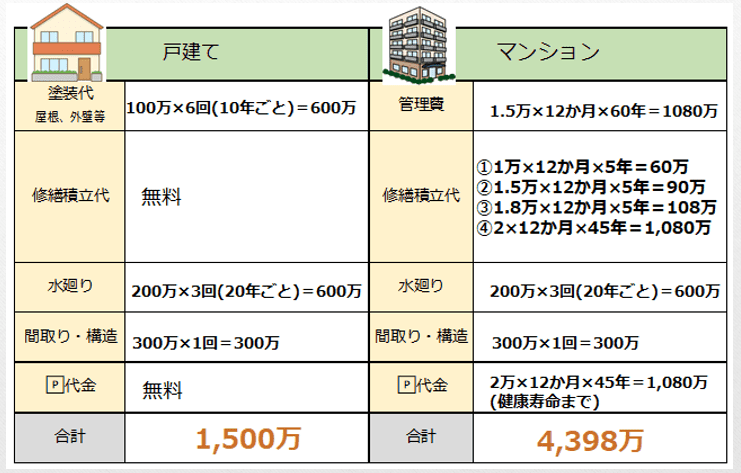

たとえば、住宅資金でいうと、戸建かマンションかの選択によっても必要な資金は異なります。仮に戸建もマンションも同じ価格であったとしても、両者のメンテナンスコストは大きく異なるため、どちらにするかでもライフプランも大きく異なります。

<メンテナンスコストの例>

教育費も、たとえば小中学校の9年間が全て公立の場合と私立の場合とでは、1,000万円以上異なります。

| 義務教育 9年間の学費 |

①小学校 | ||

| 公立 | 私立 | ||

| ②中学校 | 公立 | 333万円 | 1122万円 |

| 私立 | 633万円 | 1416万円 | |

老後資金においても、やはりリタイア後から平均余命まで数千万円必要になります。一般的にリタイア後は収入が年金のみになり収入が下がる一方で、ゆとりある老後生活を過ごすためには平均月36万円必要といわれます。(出典:生命保険文化センター リスクに備えるための生活設計)

老後の生活水準は、年金と退職金、リタイアまでにいくら資産形成できるかで、その大半が決まります。年金、退職金、リタイアまでの資産形成、これらは全て現役期間中に決まるものなので、老後資金も現役世代のうちから計画を立てる必要があるのです。

3-3. 今後の働き方を考えよう

今後どんな働き方をしていきたいか、それによっても、ライフプランは変わります。なぜ働き方次第でライフプランが変わるのかというと、今後の収入や年金の予測が変わるからです。

特に、子育て世代の人は子育て期間中の働き方次第で、その後の収入が大きく変わる可能性があります。

今後の働き方を考えよう

- 子育て期間中の育休や時短勤務はいつ頃まで取るか、退職する予定はあるか

- 転職をする予定はあるか

- 副業をする予定はあるか

- フルタイム勤務か、扶養内の働き方か、専業主婦(夫)か

- 退職はいつ頃か

あなたは、今後どんな働き方を考えていますか?ライフプランを考える過程で、一緒に考えていきましょう。

3-4. 資産状況を確認しよう

ライフプランを実現するためには、お金が必要です。お金は、これからどうやって貯めていくかという観点もありますが、その前に、まず今どういう資産状況なのか現状を確認しましょう。

あなたは、どの金融機関に何を、いくら預けているか把握されていますか?

資産だけでなく負債も確認しておきましょう。負債とは、奨学金などの借入金、ローンのことです。

ライフプランを作る過程において、これらの状況を把握することで、資産の有効的な活用方法が分かるようになります。それだけでなく、資産状況の確認はキャッシュフロー表を作る上で必要な要素になります。次章で解説していきます。

3-5. キャッシュフロー表を作ろう

将来ビジョンを書き出し、三大資金の計画を立て、働き方を考え、資産状況を確認できたら、いよいよあなたのライフプランを具体的に数値化していきます。それが、キャッシュフロー表の作成です。 こちらがキャッシュフロー表の例です。

(FPバンク作成 キャッシュフロー表の例)

(FPバンク作成 キャッシュフロー表の例)

横軸は年単位での時間の経過、縦軸は収入→支出→貯蓄といったお金の流れを表しており、キャッシュフロー表とは、いわば未来の家計簿といえます。

あなたの将来ビジョンを実現していく上で、今の収入やお金の遣い方を続けていった場合、本当に実現可能でしょうか。子どもが生まれて家族が増えても、マイホームや車を買ったとしても、お金の心配をすることなく老後を迎えることができそうでしょうか。

こういったことが、キャッシュフロー表によって数字として可視化されていくことで、現状把握や将来の見通しを立てることができ、よりリアルなライフプランを作ることができるのです。

ここまですることで、あなたの将来ビジョンの実現に必要なお金「貯めるべき額」 が分かり、「今何をすべきか」が明確になることで、心から喜びを感じることにお金を使えるようになるでしょう。

このキャッシュフロー表は、自分でも作ることはできます。たとえば、FP-UNIVというライフプランソフトを使えば、無料でライフプランを作ることができます。

しかし、自分でライフプランを作るとどうしても主観になってしまい、正しい現状把握や判断ができない可能性もあります。それ故に過度に楽観的(または悲観的)なライフプランになってしまったり、その要因や盲点に気付けなかったり、そもそも正しく作れているのかという疑念も残ります。

従って、より精度が高く、プロの客観的な視点を取り入れたライフプランを作りたい、という人はファイナンシャルプランナーに相談してみると良いでしょう。次章で解説していきます。

ライフプランのご相談はFPバンクへ

ライフプランとは、あなたのお金の不安を解消できる最強ツールであり、人生の設計図です。

人生設計は人それぞれです。どんな人生にしたいか、価値観もお金の使い方も、100人いれば100人、みんな違います。

言い換えれば、100人いれば100通りのライフプランがあるということです。

あなたは、ご自分のライフプランを明確に思い浮かべることができるでしょうか?

弊社FPバンクは、お客様のお金の不安を解決することを目的に、ライフプラン作成とそれに基づくお金のコンサルティングを専門に行っている独立系FP事務所です。

初回相談は無料ですので、まずはお気軽に、あなたのご相談内容をお聞かせください。

コメント