専業主婦になりたい!

いまこの記事を読んでいるあなたは、きっと専業主婦になりたい気持ちがすごく高まっているのではないでしょうか。

率直に申し上げると、当社としては、専業主婦になることは必ずしも悪いことではなく、きちんとした資金計画(ライフプラン)を立てた上で判断できるのであればOKと考えています。

そしてFPとしては、ただ専業主婦になるだけでなく、将来やりたいことや希望も叶えられるような、お金の不安のない生活を送ってほしいとも思います。

そこで、今回はFPとしての経験を踏まえ、「専業主婦になりたい!」という希望を叶える時に必ず確認すべきことを4つ取り上げてみました。

下記の4つのポイントを確認し、将来のお金や今後の生活に対する不安を持たずに専業主婦になれるか判断していきましょう。

本コラムで確認できること

- 専業主婦になりたい人が最低限クリアすべき年収の目安

- 専業主婦になりたい人が知っておくべきメリット

- 専業主婦になりたい人が知っておくべきデメリット

- 専業主婦になりたい人がパートナーから理解を得るためにやっておくべき準備

| 直近の専業主婦の割合はどのように変化しているのかについては、こちらの記事で詳しく解説しています。 ▶専業主婦の割合は約3割|それでもあなたが専業主婦になるのに必要なこととは? |

目次

1.【世帯人数別】専業主婦になりたい人が最低限クリアすべき年収の目安

専業主婦になりたい人がまず確認すべきは「年収」です。

専業主婦になりたいのなら、現在のひと月あたりの生活費を把握し、夫の収入だけでそれを払えるか確認するところから始めましょう。

ただし、ひと月あたりの生活費は世帯によって大きく異なります。

そこで今回は、どの世帯人数であったとしても最低限クリアすべき年収の目安を出してみることにしました。

つまり、娯楽費や交際費や教育費などの「生活する上で必須とは言えないもの」を除いています。

専業主婦になりたい人は、世帯人数に応じて、少なくともここで出した結果よりも多い世帯年収を確保しましょう。

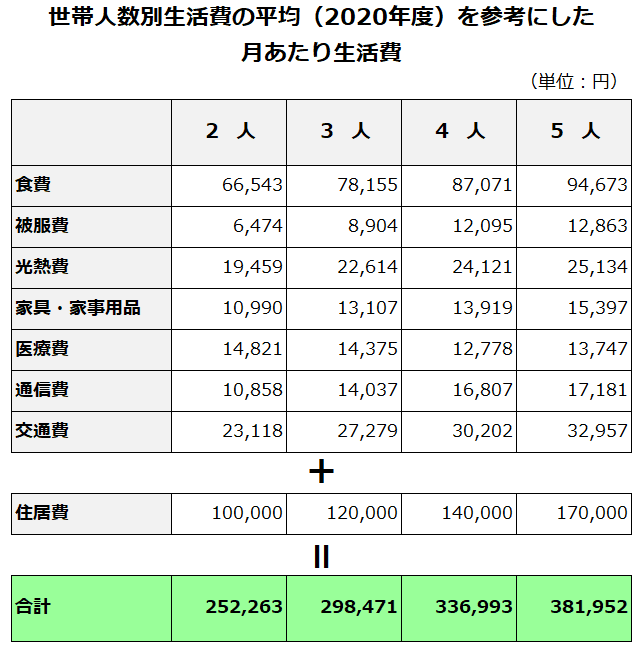

なお、計算にあたっては、総務省家計調査(2020年度)の【世帯人数別生活費の平均】をベースにしました。

結果は以下の通りでした。

ちなみに、なぜ住居費を別枠で足しているかというと、統計では住居費は持ち家水準に数字が寄ってしまっており、月1.5万~1.8万円程度になっているからです。

そのため、住居費は賃貸に居住している想定で別に調べ、足し合わせました。(※2人世帯…35㎡、3人世帯…40㎡、4人世帯…50㎡、5人世帯…60㎡として算出)

それをもとに計算した結果、専業主婦の世帯が最低限クリアすべき年収の目安は以下のように算出できました。

| 世帯人数 | 月あたりの生活費 (住居費含む) |

年あたりの生活費 (住居費含む) |

目安年収 (税引き前) |

| 2人 | 25.2万円 | 300万円 | 380万円 |

| 3人 | 29.8万円 | 360万円 | 460万円 |

| 4人 | 33.7万円 | 410万円 | 530万円 |

| 5人 | 38.2万円 | 460万円 | 600万円 |

専業主婦になりたいと思っているのであれば、まずは夫の年収がこの目安に達しているかを確認してみましょう。

| こちらの記事では、専業主婦世帯に必要な年収について実際の相談事例からさらに詳しく分析しています。 ▶専業主婦になるには年収いくら必要?年収別に生活シミュレーションしてみた |

2. 専業主婦になりたい人が生活費以外にも確認しておくべき3つの資金

1章でお伝えしたのは、専業主婦になりたい人に、まず目安にしてもらいたい最低限の年収でした。

しかし、もっと充実した良い生活を送っていくためには、生活費以外にも考えるべき資金があります。

人生の三大資金と言われる、教育資金・老後資金・住宅資金です。

それぞれの資金についてポイントを解説していきます。

2-1. 教育資金

教育資金の準備は、子どもを希望するのであれば避けることはできません。

教育資金は、子ども1人につき一般的には1,000~1,300万円くらいが必要となると言われています。なお、これは小学校、中学校は効率で高校は私立、大学は私立文系4年制に通った場合の金額です。

私立理系大学4年制を目指す場合は1300~1800万円、私立医学部等を目指す場合は3500~4000万円以上が目安となります。

また、私立小学校を受験を検討している場合はさらに900~1,000万円、中学から私立を検討している場合は400~500万円の間で教育費の上乗せが必要です。

国公立であれば学費も下がりますが、国公立と私立どちらにしても幼稚園から大学生までトータルで考えると大きな金額です。

結婚してから専業主婦になるまでに時間が空いているなら、その間にいくらか準備することができるでしょう。

他にも、奨学金や教育ローンを借りるという方法もありますので、必ずしも自分たちで全部用意しなければならない資金ではない、とも言えます。

準備の上で重要なのは、あらかじめどのような教育を受けさせたいかを具体的に考えておくことです。子が生まれていなかったとしても「子が生まれたら、こういう教育を受けさせたい」という希望を出してください。

そうすれば大まかにどのくらいのお金を用意すればいいかが分かることになります。

| 進路別の教育費の総額や、内訳の細かい分析については、こちらの記事で詳しくまとめています。 ▶学費総額スッキリ解決!進路別で学費を比較~最新版~ ▶教育費の平均を幼・小・中・高・大・院・専門まで徹底的に調べてみた |

2-2. 老後資金

一方で老後資金なのですが、老後資金も教育資金と同じく大きな資金のひとつです。

一説では「老後までには貯蓄2,000万円が必要」なんて言われていますが、人生100年時代を生き抜くには2,000万円以上を考えていく必要があります。

教育資金と比べて、老後資金は後回しにされやすい資金です。

退職金のある企業であれば不安は少し減りますが、近年は退職金のある企業も減ってきました。その為、子育てがやっと終わった50歳以降から積み立てる世帯もいますが、そうなると次は、「定年までしっかり雇ってもらえるのか」「50歳以降は年収が大幅にカットされた」等のリスクが出てきます。

また、教育資金は用意できない場合はローンで借りることができるのに対して、老後資金は担保でもない限り借りることができません。ここが最大の注意点でもあります。

その為、なるべく若い内から小さな金額でもいいので貯蓄をしていく習慣が必要です。

専業主婦になるための最低限の条件は夫の収入だけで生活費が払えることですが、教育資金や老後資金も考えて上乗せしても支払うことができるのかも考慮することが大切です。

2-3. 住宅資金

3つ目に現在は賃貸で将来、自宅の購入を検討している場合は、住宅資金のお金を積み立てる必要があります。

住宅購入は住宅ローンを組んで購入される方がほとんどですが、手付金は必ず現金で用意する必要があります。(手付金とは住宅購入の契約(売買契約)の際に物件価格の1~2割を最初に払うお金のことです。)

この手付金を払うことができれば、後は住宅ローンを組んで家を買うことができます。そのため住宅購入をするなら、手付金用の現金を手元に準備しておくことがまず必要と言えます。

そして「手付金を払ったら貯金が0になってしまいました」という事態も避けなければならないので、万一に備えた現金もあわせて用意しておくことが重要です。

| 住宅購入にあたって最低限用意すべき金額については、こちらの記事で詳しく解説しています。 ▶「お金がないのに家を建てる」はできるのか?用意すべき2つの資金 |

仮に5,000万円のマンションを購入する場合は、500~1,000万円が手付金の額となってきます。

住宅資金も大きな資金のひとつなので日々、貯めていくことをお勧めします。

3. 専業主婦になりたい人が確認しておくべき3つのメリット

本章では、専業主婦になりたい人が知っておくべきメリットをお伝えします。

ここまでで専業主婦になるための金銭面の条件をお伝えしてきましたが、それだけで専業主婦になるかどうかを判断するべきではありません。

なぜなら専業主婦になるには、金銭のことはもちろん大事ですが、それ以外にもメリット・デメリットがあるからです。

ですので、本章では専業主婦になりたい気持ちを一旦落ち着けて、専業主婦になるかならないかを後悔なく判断する為にも改めてメリットから確認してみましょう。

専業主婦になりたい人が知っておくべきメリットは次の3つです。

- 共働き世帯に比べて、子育てや家事の時間を確保できる

- パートナーが会社員または公務員なら自分で国民年金保険料を納めなくていい

- 配偶者控除などの優遇を受けられる

それでは詳しく見ていきましょう。

3-1. 共働き世帯に比べて、子育てや家事の時間を確保できる

まず、共働き世帯に比べて、子育てや家事の時間を確保できることがメリットとして挙げられます。

例えば、赤ちゃんの時期はなるべく側にいて面倒を見ることが必要でしょうし、子どもが成長しても、今度は幼稚園・保育園の送り迎えが必要になるケースもあります。

共働きでは、時短社員になっても仕事の終わりが遅くギリギリになって迎えに行っている、なんて話もちらほら聞きます。あるいは急に子どもが体調を崩して迎えにいくなんてことも想定されます。

そのような時は、専業主婦の方が柔軟に対応することができます。

また、小学校受験を考えている等、子どもの教育に力を入れようと考えているなら専業主婦が向いています。

例えば、国立大附属の小学校では急に学校に呼び出されたり、PTAに参加したりなど学校行事が思ったよりも多いことがあります。そういったものに問題なく対応できるくらいの時間的な余裕がないと、小学校受験は難しいでしょう。

3-2. パートナーが会社員または公務員なら、自分で年金保険料を納めなくていい

次に、パートナーが会社員または公務員なら、自分で国民年金保険料を納めなくていいとのメリットもあります。

パートナーが会社員または公務員だと、その扶養に入っている配偶者の年金保険料は、パートナーが加入している厚生年金が払ってくれるのです。そして年金の受給においては特に制限などもありません。

例えば、20歳から60歳まで40年間専業主婦だった場合、当人は65歳から、年間78.1万円(月額約6.5万円、手取り約5.5万円)を受け取ることができます。

ただしパートナーが自営業(第1号保険者)だった場合は、専業主婦であっても自分で年金保険料(国民保険料)を支払う必要がある点には注意しましょう。

3-3. 配偶者控除を受けられる

また、納税者が配偶者控除を受けられるというメリットもあります。

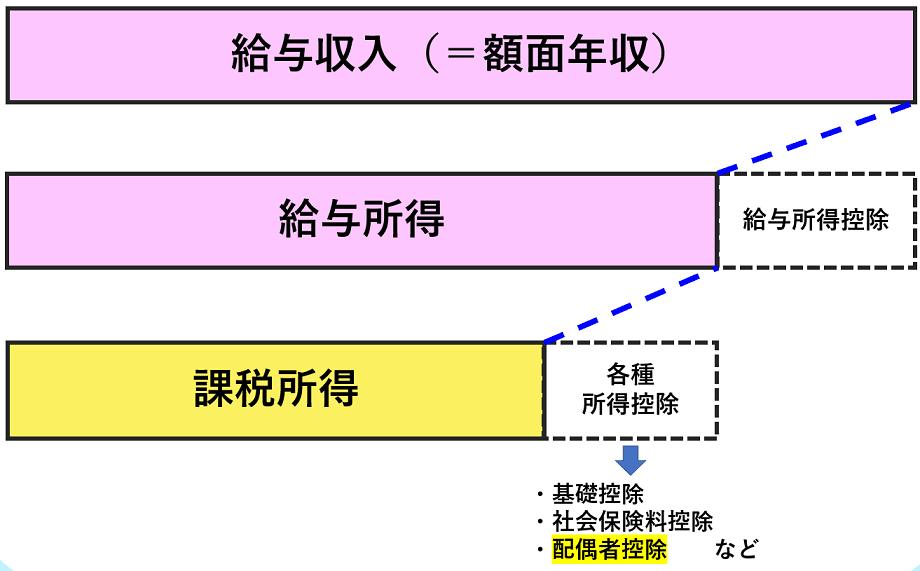

配偶者控除とは、納税義務者と結婚している配偶者が一定の条件を満たしている場合、納税義務者が受けられる所得控除のことです。

私たちが納める税金は、下記の図にある「課税所得」に税率をかけて算出されます。配偶者控除は、所得控除の一種として課税所得を引き下げられるので、納税額を減らすことができます。

なお、適用には一定の条件があります。

- 内縁関係の配偶者ではないこと(民法上の規定による配偶者であることが条件です)

- 納税者と同じ生計であること

- 年間の合計所得金額が48万円以下であること。(給与のみの場合は給与収入が103万円以下におさえる必要があります。よく言われる103万円の壁とはこれのことです。)

上記の条件を満たしていれば配偶者控除を適用することが可能です。

ただし、納税義務者の所得が高いほど、配偶者控除の恩恵は少なくなることには注意が必要です。

特に、納税義務者の所得が1,000万円を超えていると、配偶者控除を適用することができません。

配偶者控除には適用条件がありますが、専業主婦になるなら知っておくべきメリットのひとつなので適用可能なのか事前に調べておきましょう。

4. 専業主婦になりたい人が確認しておくべき4つのデメリット

3章では専業主婦になりたい人が知っておくべきメリットを紹介しましたが、本章ではデメリットについても触れていきます。

メリットだけでなくデメリットも知っておくことは、本当に専業主婦になりたいのか考える上で重要な判断材料になります。

ここで紹介するデメリットは以下の4つです。

- 将来もらえる年金が少なくなる

- 夫がこれまで通りに働けなくなると急激に収支が悪化する恐れがある

- 再就職が難しくなる可能性がある

- 経済的に夫に依存せざるを得なくなり、対等な関係が崩れる

上記のようなデメリットについて、ひとつずつ見ていきましょう。

4-1. 自分自身で自由に使えるお金が少なく経済的自由度が低い

専業主婦になるデメリットとしては、自分自身で自由に使えるお金が少なく経済的自由度が低くなります。

なぜなら下記のような理由が考えられるからです。

- 夫の収入しかないので、自分の娯楽費に回す余裕がない

- 夫の収入なので、自由に使いにくい

この2つの理由が経済的自由度が低くなる大きな原因です。

専業主婦ですと、夫の年収に頼らざるを得なくなります。

その為、生活費を払える収入があっても自分の娯楽費にお金を使うという点に罪悪感を感じてしまう方もいるようです。

あるいは、旦那の収入なので何か買い物をする際に許可を取っている主婦の方もいらっしゃいます。

もちろん家族とは運命共同体ですのでお金の流れは夫婦で知っておくことが重要です。しかし、何もかも許可を取って動くというのは管理されているようでこれも経済的自由度を下げる原因となります。

このように、専業主婦になると夫の年収に頼ってしまい、経済的な側面に至っては依存せざるを得なくなります。

その為、経済的自由度が低くなる原因となってしまうのであなたが専業主婦になりたい場合はこのデメリットも押さえておくべきでしょう。

4-2. 将来もらえる年金が少なくなる可能性がある

専業主婦になると将来もらえる年金の額も少なくなります。

その理由としては、厚生年金を脱退することになるからです。

日本の年金は、「国民年金(老齢基礎年金)」と「厚生年金(老齢厚生年金)」の2階建てと例えられます。

厚生年金から抜けると、国民年金しかもらえなくなるので、その分もらえる年金額が減るという訳です。

例えば、

- 20歳~60歳まで、ずっと専業主婦だった場合

- 20歳~60歳まで、年収200万円の会社だった場合

を比べてみると、もらえる年金額の違いは以下の様になりました。

| 20歳~60歳の過ごし方 | ||

| 専業主婦 (年収0万円) |

会社員 (年収200万円) |

|

| もらえる年金額 | 月額6.5万円 (手取り5.5万円) |

月額10.2万円 (手取り9.5万円) |

比較してみると一目瞭然、専業主婦の場合と働いて厚生年金に加入している場合とでは、もらえる年金額が大きく違うことが分かります。

月4万円ともなると年間48万円、10年(75歳時)で480万円、20年(85歳時)で960万円と、相当な差になります。

また、この年金額によって充実したセカンドライフを送れるか送れないかが変わってきます。

専業主婦になる場合は将来もらえる年金額が少なくなってしまうというデメリットも抑えておくべきでしょう。

| 専業主婦がもらえる年金額や将来に向けた対策については、こちらの記事でさらに詳しく解説しています。 ▶専業主婦の年金は月5.5万円?現役FPが不安解消のポイントを解説 |

4-3. 夫がこれまで通りに働けなくなると急激に収支が悪化する恐れがある

専業主婦の場合は夫がこれまで通りに働けなくなると急激に収支が悪化する恐れがあります。

なぜなら夫の年収しかない為に、もし休業等収入の柱が無くなってしまうリスクがあるからです。

もし夫が働けなくなった場合、傷病手当金等の社会保障で1年6ヵ月間は標準報酬月額の3分の2までは休業した4日目から支給がされます(国民健康保険に該当する方はこの保障がありません)。

しかしその間は収入が減るので、生活費を支払うのに余裕が無い場合は貯蓄を取り崩しながら生活をしていくケースも想定されます。

傷病手当金受給期間に復帰することができればそこまで家計に大きな影響は出ずに済むかもしれませんが、復帰できないという万一のケースもゼロとは言い切れません。

収入源が1本だともし夫が働けなくなった場合は、急激に収支が悪化する恐れがあるということも認識しておきましょう。

4-4. 正社員としての再就職が難しくなる恐れがある

専業主婦で仕事を離れると正社員としての再就職が難しくなる恐れがあります。

その理由は大きく2つあります。

- 年齢的な問題

- 子育ての観点で正社員になることが難しい

上記の理由の中でまず年齢的な問題で再就職が難しくなる可能性があります。一般的には企業の将来の組織構成の関係から年齢としても40代以下で探しているケースが多いです。そのため、「働きたい」と思っても正社員として雇用されることは企業の求めているスキルを持っている場合等を除き難しいと考えたほうが良いです。

また、子育てにより働く時間がしっかり確保できないことも再就職が難しくなるひとつです。子どもが小さい内は保育園・幼稚園の送り迎えや学校行事の参加等が多いからです。時短社員等で雇ってもらえる企業であれば再就職可能かもしれません。しかし、企業の視点ですとおめでたいことですがまた子ども授かって離職してしまうのではないかと少し古い考えを持っている人事採用もいるかもしれません。

このような理由の為、正社員として再就職するにはいくつかの壁がありそうです。

5. 専業主婦になりたい人がパートナーから理解を得るためにやっておくべき2つの準備

ここまで、専業主婦になりたいと思った時に確認してほしい、年収・生活費以外の資金・メリット・デメリットを確認してきました。

専業主婦になることを現実的に考えていく上で必要な情報は集まったかもしれません。

ですが、最終的に大事なのは、共に家庭をつくるパートナーの理解だと思います。

本章では、専業主婦になりたい人がやっておくべき、パートナーからの十分な理解を得るための2つの準備を紹介します。

この2つの準備をしっかり行い、パートナーから理解を得て、後ろめたさや将来のお金の不安を感じることなく、専業主婦になりましょう。

- 自分たちのライフプランを作成する

- 夫婦で互いが大事に思っている事柄(価値観)を共有する

5-1. 自分たちのライフプランを作成しよう

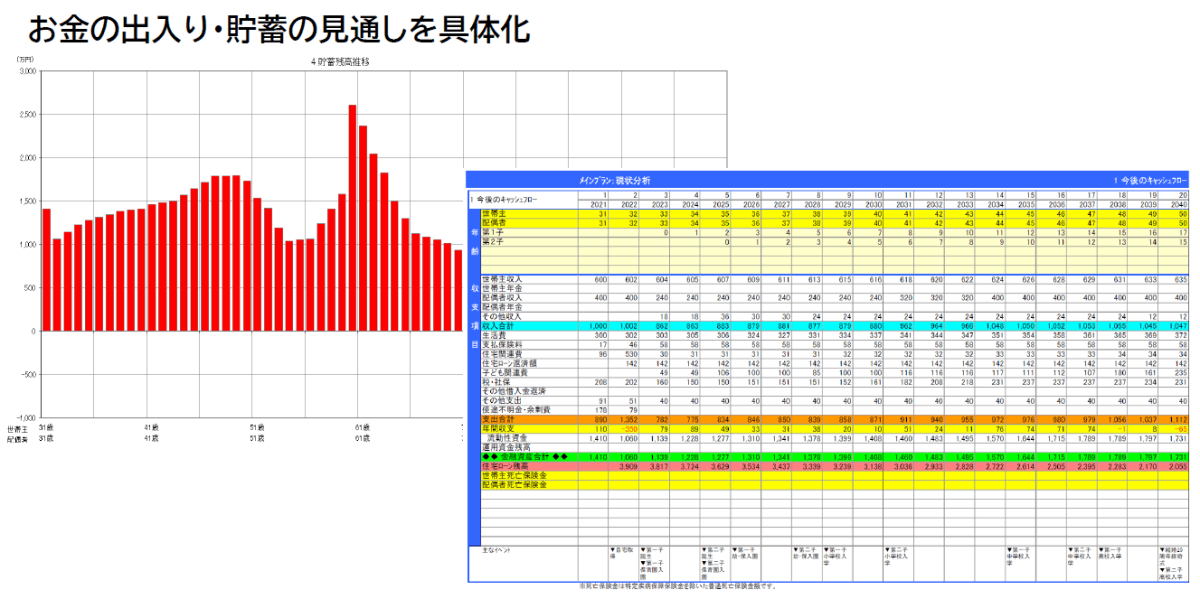

1つめの準備は、自分たちのライフプランを作成することです。

4章の冒頭でも、「専業主婦になる前にはライフプランを作ることが重要」とお伝えしましたね。

ライフプランを作成すると、自分たちの家庭で将来必要になるお金の全体像を把握・シミュレーションできます。

つまり人生のお金の計画表が作れるのです。

専業主婦になりたいと思っても、「専業主婦になって本当にやっていけるかな?」との不安は、やっぱりあると思います。

そんな時に、自分たちの希望を反映したライフプランシミュレーションを作れれば、その不安の種がどこにあるかを明確にできるのです。

もちろん、厳しい結果が出てしまうこともあるかもしれません。

ですが、将来実際にその状況に直面した時に焦るのと、いま現在余裕がある時に「こうなる可能性がある」と考えられるのは、天と地ほどの差があると思います。

安心して専業主婦になるためにも、ライフプラン(シミュレーション)は作成してみることをおすすめします。

| ライフプランの具体的な効果や、厳しい結果が出た時の対策については、こちらの記事で詳しく解説しています。 ▶ライフプランとは?お金の不安を解決する最強ツールを現役FPが解説 ▶ライフプランシミュレーションで厳しい結果がでた場合どうすべきか? |

5-2. 夫婦で互いが大事に思うことや優先したいことを共有しよう

また、夫婦で互いが大事に思うことや優先したいことを共有しておくことも重要です。

普段、日常生活の中で夫婦で価値観のすり合わせを行うことはそんなに多くはないと思います。

「専業主婦になる」という、生活様式がガラッと変わるかもしれないタイミングだからこそ、その時間をしっかりと確保して、お互いの価値観や今後の認識を確認することでより良い生活が送れるはずです。

しかし、お互いの価値観を統一して、と考えるとどこかで失敗します。

大切なのはお互いを受け入れることです。そのことを踏まえて、ライフプランを作成して終わりではなく、夫婦で価値観をよく話しあった上で、専業主婦について検討してみるのがいいでしょう。

6. まとめ

当社に相談に来るお客様には、最初から「専業主婦になりたいです」と仰る方はあまり見ません。

しかし色々をお話を聞き、ライフプランを作成し、本当にやりたいこと・言えないだけで実は希望していることを深く聞いていくと「実は専業主婦になれないかと思っていまして…」というお話しを聞けることがあります。

最近では共働きが主流になっていますが、だからといって専業主婦になってはいけない訳ではありません。パートナーの不安もしっかり解消して、安心して専業主婦になれるように本コラムを活用してもらえたらと思います。

コメント