お金はないけど家を建てたい・・・ 。「そろそろ素敵なマイホームを持ちたいけどお金が無いんだよな~」とあなたは思っているのではないでしょうか。

率直に申し上げると、全くお金がない=貯蓄0という状態では家は建てられません。

住宅ローンを組めたとしても、必ず現金で支払いをしなければならない費用があるからです。

ただ、裏を返せば、「必ず現金で支払う費用」を用意できれば、ひとまずそれ以上のお金がなかったとしても家を建てられると言えます。

しかしFPとしては、家は建てられたけど生活が成り立ちません、となってしまう可能性がある状態で家を建てさせる訳にはいきません。

そこで、FPとして多数の住宅相談を受けてきた経験を踏まえ、「お金がないのに家を建てる」を実現するために必要な条件を2つ考えました。

この2つの条件をクリアすることができれば、あなたは家を建てるために動き始めても大丈夫です。

本コラムでは、まずこの2つの条件をもとに、自分が「お金がないのに家を建てる」をやっていいのか・だめなのかを判断する診断表を用意しました。これで自分がこれから何をすべきなのかを把握していただくことができます。

そして2章以降では、なぜその資金の準備が必要なのか、具体的にはどう考えて行動すればよいかを解説していきます。

本コラムをご覧いただくと、次のことが分かるようになります。

本コラムで分かること

- 現時点で、自分が「お金がないのに家を建てる」をやっていいのか・だめなのか

- 「お金がないのに家を建てる」を実現するための2つの条件

- 実現に向けた具体的な方法

お金が無いのに家を建てるということはハードルが高く聞こえるかもしれません。

しかし、あなたにとって将来「家を建てたい」と考えているなら、現段階で家を建てられるか、建てられないか知ることは今後の人生設計をする上で大切なことです。

本コラムを読んでいただいて将来素敵な家を建てられることに繋がると嬉しいです。

目次

1. 【診断】「お金がないのに家を建てる」をやっていい人・だめな人

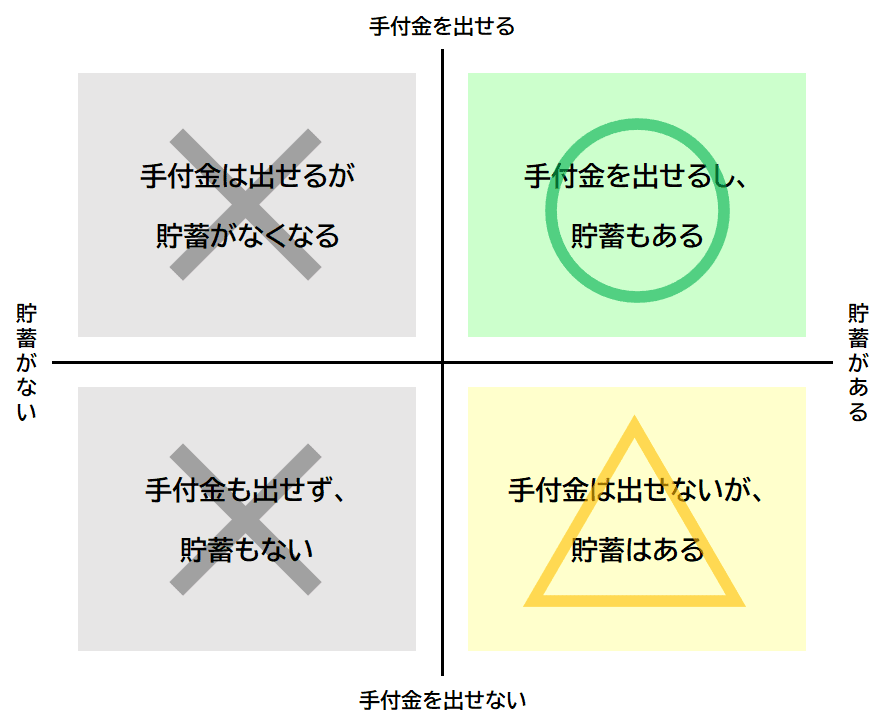

1章では自分が「お金がないのに家を建てる」をやっていいのか、だめなのかを診断してみましょう。

「お金がないのに家を建てる」を実現するためには、

- 物件価格の1割程度の手付金を、現金で用意する

- 生活費6ヵ月分+住宅ローンに組み込めない費用分の貯蓄を持っておく

の2つをやっておくことが最低条件と考えられました。(これらの詳細については2章で解説します。)

まずは以下の表を見て、現時点で自分がどこに該当するかを確認してみましょう。

この簡易診断を行ってみて、右上の〇に当てはまる方は家を建てて大丈夫と言えます。

当コラムの他の記事を読んでいただくか、住宅予算の相談をするなどして、家を建てるための行動を開始しましょう。

続いて、右下の△に当てはまる方については、手付金は両親などに援助してもらう、もしくは購入予算の見直しや物件の再検討をすれば家を建てることが可能です。

3章では、物件の再検討に焦点を当てて解説しています。(→3章へ)

左半分の×に当てはまる方は、現段階では家を建てるのがダメな人です。

家を建てる前に、まずは貯蓄を確保していくことが優先事項と言えます。貯蓄の方法や貯蓄額の目安については4章でまとめているのでそちらをご参照ください。(→4章へ)

2. お金がないのに家を建てるために必要な2つの条件

2章では「お金がないのに家を建てる」を実現するために必要な2つの条件についてお話しします。

その2つの条件とは、

- 物件価格の1割程度の手付金を、現金で用意する

- 生活費6ヵ月分+住宅ローンに組み込めない費用分の貯蓄を持っておく

であり、両方ともクリアすることを念頭に置いてもらいたいです。

この2つの条件について詳細を解説していきます。

2-1. 手付金を現金で用意する(物件価格の1割程度)

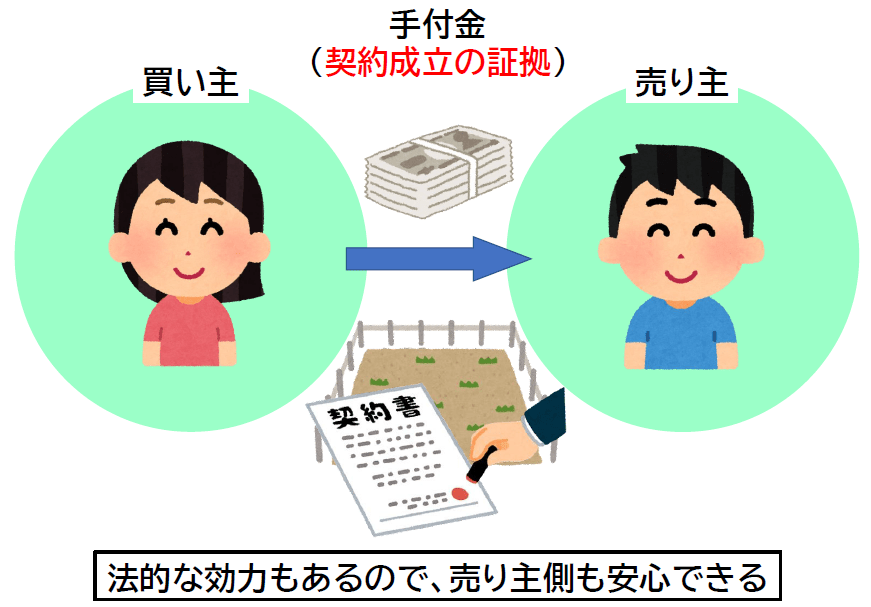

お金が無くても家を建てるには、まず手付金と呼ばれる費用を、現金で物件価格の1割程度用意する必要があります。

手付金とは、売買契約(売り主と買い主で物件の売買に関する契約を結ぶこと)時に、売り主に取引金額の一部を現金で支払いする費用のことです。

なぜそれを払うのかというと、手付金には「不動産の売買契約が成立した証拠」としての役割があるからです。そのため、法的な効力を持ちます。

売買契約を結んでからも実際に物件や土地の引き渡しが行われるまでには1ヵ月ほどの時間がかかります。その1ヵ月の間、売り主側は、本当にこの物件や土地を購入をして貰えるのか、途中でキャンセルされるのではないかと不安が残ります。それを解決する為に手付金に法的な意味合いを持たせて、売り主と買い主の間を公平に保つのです。

手付金は住宅ローンを組む前に必要になってくるお金である上に、住宅ローンでまとめて借りることができないお金です。

つまり契約時点で現金で用意しておくことが求められるので、条件の1つとしました。

金額に明確な規定はなく、売主次第になりますが、物件価格の約1割が相場です。

住宅購入前に用意しておいた方がいいと言われるお金としては「住宅ローンの頭金」を聞いたことがあるかもしれませんが、近年は頭金なしで住宅ローンを借りられるケースが多くなっています。

しかし手付金を用意できなかったら、そもそも土地などの売買契約を結ぶことができません。

そのため、この手付金を現金で用意できるなら、家を建てる検討の余地があると言えるでしょう。

2-2. 生活費6ヵ月分+ローンに組み込めない費用分の貯蓄を持っておく

2つ目の条件は、手付金を支払っても、生活費6ヵ月分+ローンに組み込めない費用を払えるだけの貯蓄を持っておくことです。

なぜこれらの資金を持っておくことが必要かというと、貯金がゼロだと病気やケガで働けなくなった際に生活が破綻するリスクがあり、そして家を建ててからも税金等の支払いがあるからです。

これらの費用の詳細と金額目安について解説していきます。

・生活費6ヵ月分

もし、万一働けなくなった際に家賃、生活費、その他の出費(返済等)を含めながら支払いを続けるのは困難です。賃貸の場合は住んでいる場所のグレードを変えることが可能ですが購入した場合はそんな簡単な話ではありません。そうなると生活費や娯楽費、交際費を少しでも削りながらの生活になることが予想されます。

特に、子どもがいる世帯は慎重に考えるべきで、生活費+教育費の心配も出てきます。

そうなった際にどこから教育費を捻出するか考えると、生活費をさらに削るか、借入をするか、あるいはせっかく購入した自宅を手放すかのいずれかに繋がる可能性もあります。

その様な事態にならない為にも、生活資金は確保しておくべきであり、目安としては現在の生活費6ヵ月分程度のお金があれば安心できると考えています。

・ローンに組み込めない費用

手付金を支払い家を建てることができたとしても、毎月の住宅ローンの返済に加えて必要な支払いは他にもあります。

例えば、4,000万円の土地に新築3,000万円の家を建てるなら以下の費用がかかります。この場合、ローンに組み込めない費用としては約100万円~150万円程度かかってくると試算されました。

| 費用名 | 解説 | 金額の目安 |

| 不動産取得税 | 土地や建物を買ったときにかかる税金。不動産を購入して3ヵ月~半年以内に通知書が届きます。 | 約50~60万円 |

| 固定資産税 都市計画税 |

固定資産を所有している者に、4月からカウントして1年分の徴収をする税金。4~6月に通知書が届きます。また、市街化区域内に土地や建物を所有していると都市計画税が徴収されます。 | 約30万円 (軽減措置の申請等で減税になる可能性があります) |

| 火災保険料 地震保険料 |

住宅ローンを組んで不動産を購入された方は火災保険は必須です。 | 保障内容や期間、建物の構造にもよりますが戸建ての場合、 10年一括払いで約30~50万円が相場になってきます。 |

さらに言うと、絶対に必須というものではないですが、新居のカーテン代や引越し費用が上乗せされることもありますので、150万円~200万円程度は見ておくべきと考えられます。

毎月の家賃・生活費を払いながら上記の費用がかかってきますので、手付金を払った後に貯蓄が0になるのであれば、FP的な視点で考えるとおすすめしません。

もし、仮に世帯の大黒柱が病気やケガで働けなくなり一定期間、家賃の返済が滞ったりすると住宅ローンの一括返済を求められるか、住宅を競売に出し手放すことになるかもしれません。

せっかく念願の我が家を手に入れたとしても、毎日返済のことを考えながら暮らすのは嫌でしょう。その様なことから手付金を払えても貯蓄が無くなるのならば住宅はまだ購入するべきでは無いと言えます。

3. 手付金は出せないが貯蓄はある人は、物件を再検討しよう

3章では、1章の診断にて「手付金は出せないが貯蓄はある」に当てはまった人が、家を建てるための方法を解説していきます。

その方法とは、物件を再検討することです。物件の再検討には次の2パターンがあります。

- 都心部ではなく郊外に家を建てる

- 新築ではなく中古物件も視野に入れる

もちろん「手付金は出せないが貯蓄はある」に当てはまった人すべてが、物件を再検討すべきという訳ではありません。しかし、家を建てる決断をするにはタイミングも関わってくると思います。

そのためにも、どんな考え方があるかを知っておいてもらうだけでも役に立つと思います。

3-1. 都心部ではなく郊外に家を建てる

都心部に家を建てようと思っていたけど、手付金を出すと貯蓄が無くなるという方は「郊外に家を建てる」という選択肢もあります。

例えば、東京で言うと神奈川、埼玉、千葉等が郊外となります。職場までの通勤時間が気にならないという方は、これら3県の都心部よりもさらに郊外に出るのも良いです。

郊外に家を建てるメリットしては、とにかく「土地が安い」ということが挙げられます。

そのため、手付金として支払う金額自体を下げることができるので、手付金を払っても貯蓄がなくなるという事態を避けられます。

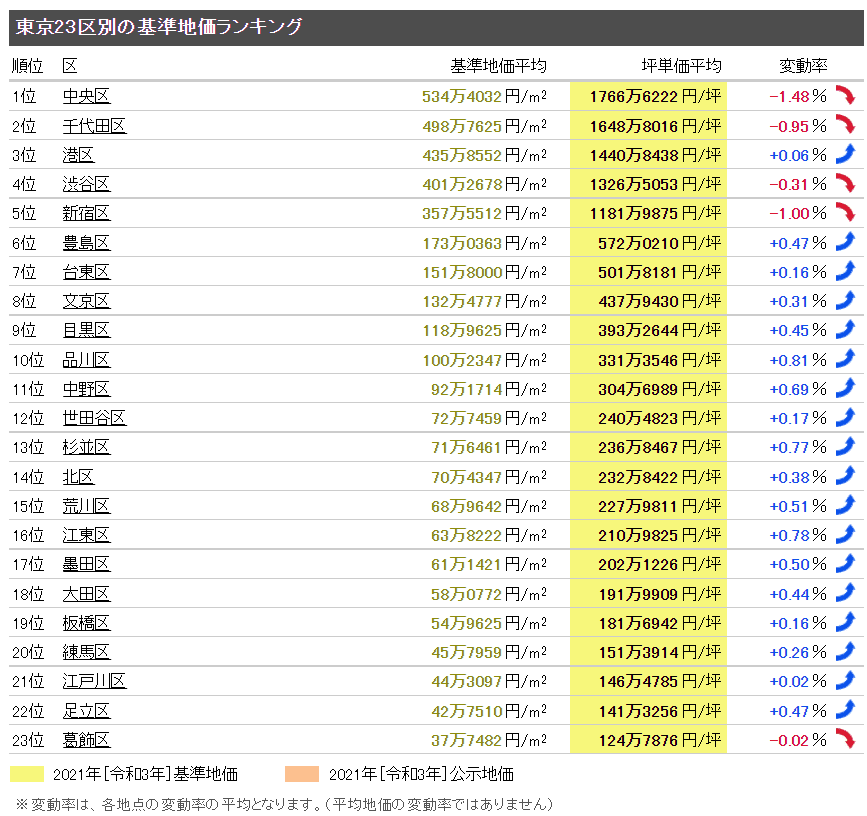

例えば、東京都内で土地を購入しようとなった時、23区だと最低でも1坪200~500万円は見ておくべきです。自分で調べるなら以下のサイトが参考になります。

(出典:土地価格相場がわかる土地代データ 東京23区 2022年3月時点)

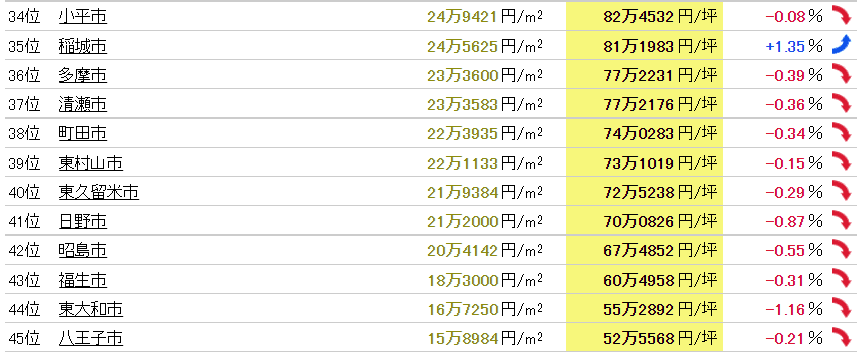

しかし、多摩などの23区外のエリアであれば1坪50~100万円が相場となります。こうなると購入できる土地の広さや家の間取りにもかなりの影響が出てきます。

(出典:土地価格相場がわかる土地代データ 東京都 2022年3月時点)

また、最近ではコロナの影響もあり、リモートワークが増えた方も一定数いるのではないでしょうか。

その為、そもそも出勤自体が少なくなってきた背景もあり、より居住場所にこだわる方も多いです。週に2~3回の出勤であれば片道1~2時間かかる通勤時間を許容できる人もいるのではないでしょうか。

ぜひ、郊外に家を建てることも選択肢のひとつに入れてみてください。

3-2. 新築ではなく中古物件も視野に入れる

また、希望エリアはどうしても譲れないという方や、郊外を検討しても家を建てられないという方は中古物件を検討するのも選択肢です。

中古物件を購入するメリットとしては、築年数や所在地によって価格帯は大きく異なりますが、新築で家を検討するよりも費用を抑られえることが挙げられます。

築年数によってはかなり古い物件もあり注意が必要ですが、最近ではオシャレにリノベーションされた物件等も多いです。

もし、新築では家を建てられないけどという方は中古物件も検討をしてみてください。

4. 貯蓄がない人は、まず貯蓄ができる仕組みを作ろう

1章の診断にて、「手付金は出せるが貯蓄がなくなる」「手付金も出せないし貯蓄もない」に当てはまった人は、まず貯蓄をしていくことが最優先です。

そのためには、特別な意識をしなくても貯蓄ができる仕組みを作ることが重要です。この章ではその仕組みの作り方を中心に、次の3つのポイントに分けてお伝えします。

- 自動的に貯まる仕組みを作る

- 生活防衛資金の6ヵ月を目安にお金を貯める

- 貯まった後も続けることが重要

4-1. 自動的に貯まる仕組みを作る

貯蓄が無い方はまずは貯蓄をしていく仕組みを作る必要がありますが、ここでFPがおすすめする貯蓄の方法は何も考えずとも自動的に貯まる仕組みのことです。具体的には以下のようなものです。

毎月の収入ー先取り貯蓄=生活費

上記、詳しく説明すると毎月の収入から自動的に先取り貯蓄をして、残りの余ったお金は何に使っても良いという考え方です。

毎月の収入から生活費を除いて余ったお金を貯蓄するという方もいますが、多くの方は気づいたらお金を使いすぎて貯蓄できなかったという結果になってしまいます。その様なこともあるのでまずは目標金額と期限を設定し、その金額に対して毎月どれくらい貯蓄すればいいのかを決め、先取り貯蓄を始めることがおすすめです。

先取り貯蓄については、例えば以下の方法があります。

- 銀行の定期預金

- 銀行の普通預金

- 職場の財形貯蓄(自由に引き出しができるもの)

貯め方は様々ですが、それぞれリスク許容度やいつまでにお金が必要なのか期限もあるので、目的に合わせて貯蓄をしていく必要があります。目的に合わせて自動的に貯まる仕組みを作り少しでも早く貯蓄ができるように行動をしてみてください。

4-2. まずは生活費の6ヵ月分を目安にお金を貯める

自動的に貯まる仕組みができたら、まずは生活費の6ヵ月分を目安にお金を貯めることを目標にしましょう。

2章でもお伝えしたように、現在の生活費の6ヵ月分程度の貯蓄があれば、もし万一病気やケガをして収入が減ったとしても、すぐ生活が破綻してしまう事態を回避できます。

しっかりと貯蓄を確保するためにも、万一のことが無ければ使えないくらいに堅く管理しておくことをおすすめします。

これができれば、1章の診断表における「手付金は出せないが貯蓄はある(△)」状態になりますので、3章で取り上げた「物件を再検討する方法」が取れる可能性も出てくるでしょう。

4-3. 貯まった後も続けることが重要

また、生活費6ヵ月分が貯まっても、貯蓄を辞めずに続けていくことが重要です。

なぜなら、家を建てた後、数十年経つと経年劣化等によりリフォームや修理費が発生するからです。それに加えて世帯毎のライフスタイルにもよりますがお子様の教育資金が待っていたり、老後の資金を今の内からコツコツ貯める必要が出てくる可能性が場合によってはあるかもしれません。

そうなった時に、貯め方を見直すのはぜひ行って頂きたいですが、既に出来上がっている貯蓄の仕組みを壊すのはもったいないです。

生活費6ヵ月分が貯まれば次は1年を目標にするのでも良いし、投資信託等で資産運用するのでも良いです。まずは貯蓄をし続けるという考えを忘れないでください。

5. まとめ

お金が無いのに家を建てることは手付金を現金で物件価格の1割程度用意することができれば実現させることが可能です。しかし、手付金を出して貯蓄が無くなったり、貯蓄が無く手付金も出せない場合は正しい方法で貯蓄を貯めていくことが重要です。

このコラムが皆さんの素敵な家を建てることに繋がれば幸いです。

コメント