今この記事を読んでいるあなたは、家を買うか買わないかで悩んでいるのでしょうか?

それとも家を買おうと思っていたけれど、どこかで「家は買うな」と聞いてしまい、不安な気持ちが出てきてしまったのでしょうか?

不安な気持ちになってしまうのは当たり前だと思います。

なにせ家というのは数千万円もする一生に一度の大きな買い物です。不安にならない訳がありません。

私も過去に、

「ずっと家を買いたいと考えていて、ようやく購入をしてもいいと思えるタイミングがやってきました。でも『家は買うな』と言っている有名人がいたり、両親からも同じことを言われたりして、家を購入していいのか不安でてきてしまいました。『家は買うな』という言葉は本当なのでしょうか?」

という相談を受けたことがあります。

結論としては、家を買うか買わないかは、個人の住まいに対する価値観やライフスタイルによって決めて良いものです。

「どちらが金銭的に得か損か?」という話も聞きますが、これは仮に試算しても設定する家賃や維持費などは千差万別なので、あくまで参考にしかなりません。

大事なのは、あなたがこれからどんな生活を送っていきたいかということなのです。

今回の記事は、

- 「家は買うな」は本当なのか?

- 「家は買うな」と言われる理由とは?

- 「家は買うな」と言われる理由への対策

- 後悔せずに家を買うためにやるべきこと

以上の4点について、現役ファイナンシャルプランナーとして、実際にお客様の相談を解決して培った見識も盛り込んでお伝えしていきたいと思います。

本記事を読んでもらえたら、家を買うか買わないかの判断はもちろん、買うと決めた時に具体的にどう行動したらいいかがお分かりいただけるでしょう。もし「家は買うな」と言われても、変に不安を感じることなく、気持ちよく住宅購入への1歩を踏み出すことができるはずです。

本記事が、住宅を購入したい人の後押しになれたら幸いです。

| ▼年間およそ1,000組のご家庭の住宅購入サポート実績を持つFPバンク監修! 「住宅購入予算完全マニュアル」無料公開中! |

1.「家は買うな」は全員に当てはまる意見ではない

まず、「家は買うな」は全員に当てはまる意見ではありません。

家を買った方がいい人もいますし、買わない方がいい人もいます。

本章では、まず家を買うか否かを判断できるようにするため、

- 家を買うかは住まいに対する価値観やライフスタイルで判断していい

- 家を買わない方がいい人はどんな人か

について解説していきます。

1-1. 家を買うかは住まいに対する価値観やライフスタイルで判断していい

家を買うかどうかは、あなたの住まいに対する価値観やライフスタイルによって判断していいです。

なぜなら、家を買うことが損か得かという話の結果は、前提にする数字次第でいくらでも変わるものだからです。

そうなると、あなたが家を買うこと自体をどう思っていて、現在どんなライフスタイルで過ごしているか、将来をどう思い描いているかを改めて見つめてみることがポイントになると言えるでしょう。

したがって、あなたの価値観やライフスタイル、現状・将来の希望などを知らない人が言う「家は買うな」との意見を真に受ける必要は全くありません。そういう意見もあるんだなと参考にする、でいいです。

このポイントを押さえることが、家を買うかどうかを判断する上で重要なのです。

1-2. ただし、家を買わない方がいい人もいる

ただし、価値観やライフスタイルで判断していいとは言え、家を買わない方がいい人もいます。

自分が家を買わない方がいい状態であることに気付かずに家を買ってしまうと、ローン破綻によりせっかく買った家を手放さざるを得なくなったり、金銭面で無理が生じて他にしわ寄せがいくことになる可能性が高いと考えられるからです。

どんな人かといえば、以下の3パターンに当てはまる人です。

- 現時点で家計が赤字の人

- 将来の家計が赤字になる恐れがある人

- 短期間で家を手放さないといけない理由ができそうな人

詳しくみていきます。

1. 現時点で家計が赤字の人

まず、現時点で家計が赤字の人は家を買わない方がいいです。

年収の高い・低いは関係なく支出超過で、月々の足りないお金をボーナスや貯金から補っているような状態です。

そのままで家を買うのは非常に危険です。

年収に見合ったローンが借りられて家を買ったとしても、住居のメンテナンス費用や固定資産税の発生などにより収支改善が思うようにできず首が回らなくなり、せっかく買った家を手放さざるを得なくなるということが起こる可能性があります。

2. 将来の家計が赤字になりそうな人

いまは大丈夫だけど将来の家計が赤字になりそうかも、と思われる人も家を買わない方がいいです。

将来の家計が赤字になりそうなケースとは、例えば、これから収入が上がる見込みが薄い、子供の進学時期が重なる、 親の年金が少なそうなので仕送りを頼まれるかもしれない、子の誕生に合わせて仕事を辞めようと思っている、などが挙げられます。

この場合でも、家を買うのは危険です。上記の例と同様に住宅ローン返済以外にも住宅関連の支出は発生するので、家を手放すことになるか、他の部分にしわ寄せがいくことが考えられます。

厄介なことに現時点でこれを見通すのは難しいですが、こういった懸念を少しでもあるのであれば、一度その想定で収支を試算してみるのがいいでしょう。

3. 短期間で家を手放さないといけない理由ができそうな人

最後に、短期間で家を手放さないといけない理由ができそうな人も、家は買わない方がいいです。

よくある事例だと、「転勤が多い」「親の介護等の理由で地元に戻ることになりそう」といったところが挙げられます。

特に転勤については、「転勤することになったら家は賃貸に出せばいい」との意見をよく聞きます。しかし賃貸に出せるかは金融機関によって対応が異なり、昨今は住宅ローンが残っている家を賃貸に出すことが認められるのは難しくなっている印象があります。

また無条件で賃貸を認めてくれるケースもありますが、賃貸に出せたとしても、金利優遇がなくなって適用金利が上がる・金利の高い不動産投資ローンに借換しなければならなくなる、というように、これまでと同じローン返済額ではいられないことも多いです。

もし賃貸に出せなかったら、住まない家のローンを払い続けるか売却するかしかなく、どちらにしろ新しい土地での仕事や生活をしながら同時並行でやっていかなければならず、負担が大きいため、おすすめしません。

上記の3つのパターンに当てはまるのであれば、少なくとも今現在は家を買わない方がいいです。

ですが「ずっと買うな」という訳ではなく、収支見直しができた・先の見通しが立ったなどによって状況が変われば家を買ってもいいと言えます。

自分の状況がこれに近いようであれば、家を買うかは慎重に判断しましょう。

この判断において非常に役立つのが、ライフプランです。

ライフプランシミュレーション、キャッシュフロー確認と呼ばれることもあります。

現在の収支や貯蓄状況をベースに、自分の将来の希望を反映して収支の見通しを立てるというものです。

詳しくは4章で解説していますが、自分でExcel等やオンライン上の無料ツールを利用したり、プロであるファイナンシャルプランナーに相談したりすることで作成できます。

| ▼ライフプランの効果については、こちらの記事でも詳しく解説しています。 ライフプランとは?お金の不安を解決する最強ツールを現役FPが解説 |

2.「家は買うな」と言われる4つの理由

ではここで改めて、「家は買うな」と言われる理由を考えてみましょう。

理由や背景をしっかりと理解しておかないと、対策も分からず、「家って買っちゃダメなんだ…」と漠然とした不安感だけが増すことになってしまうからです。

今回は、「家は買うな」の理由としてよく挙げられる以下の4つについて考えてみました。

- 何か問題が起きても住み替えが難しい(住み替え問題)

- 住宅ローンが家計的にも心理的にもストレスになる(ローン返済問題)

- 家は将来的に資産価値がなくなる(家の資産価値問題)

- 資産価値がなくなってもランニングコストがかかる(コスト問題)

では実際にひとつひとつ詳しく見ていきます。

2-1. 何か問題が起きても住み替えが難しい(住み替え問題)

まず、何か問題が起きても住み替えが難しいということが挙げられます。

隣人トラブルになったり、家を買ってから家族が増えて間取りが合わなくなったりするリスクです。よくある例を用意したので見ていきましょう。

- 隣人トラブルがあった

家を買うことで、その場所とその近隣に住む人達との長い付き合いが始まります。住み始めてから隣の人がクレーマーであったり、平気でゴミが散らかっていて臭いが問題になったり、といったトラブルになることがあります。このような問題を聞くのも少なくないです。

- 住む場所に問題があった

家を買った場所に関しては治安であったり、災害情報であったり気にする点は多いはずです。実際に住んでみてから「この街は治安が悪い」「意外と不便だ」「実は災害被害が多い」等と気づくことがあります。特に治安や災害に関する問題は身の危険に繋がることなので不安になるのも無理はありません。

- 家族構成が変わった

家を買う際は、いま現在一緒に住んでいる家族の人数や将来増えることも想定して計画することでしょう。しかし、予想外に人数が増えて自宅が狭くなったけど住み替えができないと相談を受けたこともあります。あるいは、夫婦と子どもで暮らしていたけど、両親が体調を崩し一緒に住まざるを得なくなることもあります。またその逆で、子が独立して夫婦二人になったから家が広すぎるというケースも聞きます。

賃貸で上記の例にあるようなことが起こったら、すぐに住み替えて解決を図ることができるでしょう。しかし家を買っていた場合、実際に住んでからこのようなことが起こってしまうと、住み替えによる解決はたしかに難しいかもしれません。

2-2. 住宅ローン返済が家計的・心理的なストレスになる(ローン返済問題)

住宅ローンという大きな借金を抱えることがストレスになる、というのも「家は買うな」の理由のひとつです。

住宅ローンは数千万円もの金額を一度に借ります。つまりは借金です。当然全額を返さないといけません。いきなりそんな大金を背負うのは、漠然としすぎていてイメージがわきにくく不安になるのも無理はありません。

借入額や家計の収支状況にもよりますが、返済期間を35年程度にしないと、毎月の返済額が家計にとって負担感の大きい金額になってしまうことが多いです。また35年もの長い間、住宅ローンの返済という負荷が家計にかかることは、心理的にも「返済ができなくなったらどうしよう」「返済が終わるまで働き続けないと…」というストレスになりやすいのです。

家を買っていなければ住宅ローンの支払いはありませんし、払えなくなったらせっかく買った自宅を手放すしかないという不安を抱えることもありません。上記のようなストレスを抱えずに済むという訳です。

2-3. 将来的に家の資産価値はなくなる(家の資産価値問題)

将来的に家の価値はなくなるから資産にならない、自宅が資産だと思い込むのは危ない、というのも「家は買うな」という理由に当てはまります。

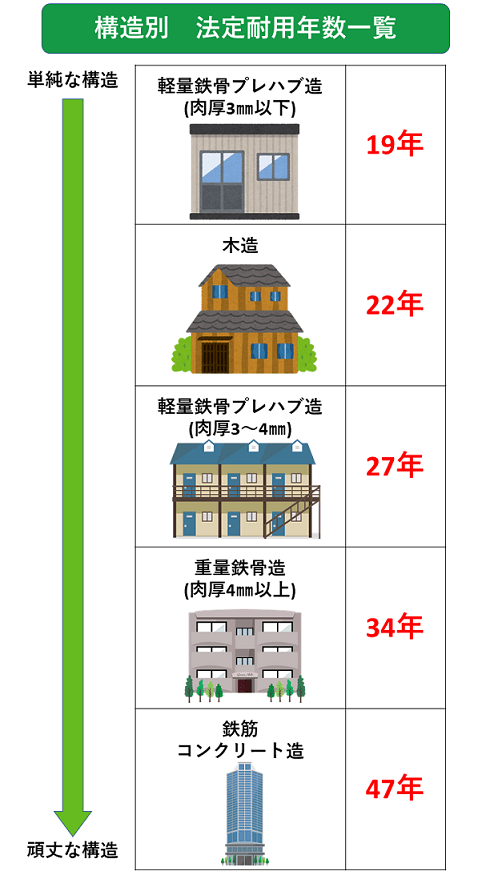

一般的には戸建て住宅は22年、マンションだと47年を過ぎると、建物としての資産価値はほとんどないものとして評価されることになります。耐用年数という考え方です。耐用年数には三種類あり、家の資産価値を考える時に使われるのは「法定耐用年数」です。不動産を相続する際などに参考にされます。

問題はその年数です。下の図を見てください。

例えば一般的な木造戸建て住宅だと、税法上の耐用年数は22年しかありません。

住宅ローンは35年あるにもかかわらず、です。つまり住宅ローンを支払い終える頃には、物件は残っても資産価値としては無いということです。

もしくは住宅ローンの支払いが終わっていないのに建物の資産価値はゼロ、土地の資産価値はあるかもしれませんが住宅ローンという借金が残っているのでむしろ資産としてはマイナス、ということになりかねないのです。 家を買っていなければ、そういった借金は背負わずに済むということでしょう。

2-4. 資産価値がなくなっても維持費がかかる(コスト問題)

また、家の資産価値がなくなっても修繕費、固定資産税、火災保険料等のコストはかかり続けます。特に修繕費は築年数が経つたびに金額も大きくなることが予想されます。経年劣化により修繕する箇所が増えてくるからです。

災害等による修繕などであれば火災保険でもカバーすることが可能ですが、経年劣化は対象外です。したがって、住宅ローンの返済が終わった後も一定の貯蓄が無いと不安になることかと思います。

その点、賃貸であれば払うのは家賃だけで済みます。更新料はかかるかもしれませんが、建物や設備の劣化への対処は全て大家さんが負担してくれるので、基本的に支払う必要がありません。この点も家を買うことのリスクとされます。

3.「家は買うな」と言われる理由への4つの対策

本章では「家は買うな」で挙げられた理由への対策を考えていきましょう。

「家は買うな」と言われる理由になる事柄について、家を買った後で解決しようとするのは、正直に申し上げるとかなり難しいです。したがって、対策としては「家を買う前に」行うことが肝要です。

これらの対策を知っていれば、購入してから後悔するような悔しい事態を防ぐことができます。

では、どのような方法が対策として効果的なのか、以下にまとめてみました。

- 住み替え問題→周辺環境の事前調査の実施

- ローン返済問題→返済シミュレーションの作成

- 家の資産価値問題→資産価値の落ちにくい物件選び

- コスト問題→質の高い住宅づくり

順番に確認していきます。

3-1. 住み替え問題は周辺環境の事前調査で解決

住み替え問題は、家を買う前に、周辺環境の事前調査をすることで解決できる可能性があります。先ほど挙げた事例で確認してみます。

- 隣人トラブル→事前に周辺環境の調査・登記簿謄本の取得・管理組合に確認

隣人トラブルを防ぐためには、まず周辺環境の事前調査ができます。

ファミリー層が中心で小さな子供が多いのか、若年層が多く夜型サイクルの人が多いのか、高齢者が多いのかなどでトラブルの原因も変わることが予想されます。不動産屋から聞いてみたり、登記簿謄本を取得して所有者を調べたりして、情報収集をしておくのがいいでしょう。

また、管理組合に電話をしてみるというのも有効な方法です。過去に大きな問題やトラブルがなかったか確認をしてみて購入するか決めてもいいでしょう。

- 住む場所に問題→事前に実地訪問・犯罪情報マップやハザードマップを確認

地域の治安や災害に関する情報を知るには、実地訪問をおすすめします。

「割れ窓理論」という話を聞いたことがあるかもしれませんが、割れた窓が修理されずそのままになっている場合、それが原因でその建物は管理されていないと思われ建物全体が悪化します。歩いてみてそんな建物をいくつか見つけた場合は注意が必要かもしれません。

とは言え、治安の良さは街の見た目だけでは見えてきません。閑静な住宅街ほど空き巣に狙われやすかったりします。したがって、各都道府県警察が提供する犯罪情報マップ(例:警視庁犯罪情報マップ)から、過去に起きた犯罪数や犯罪の情報を調べてみるのも有効な方法です。

また、災害情報を調べるにはハザードマップが活用できます。国土交通省が提供するハザードマップポータルサイトがありますが、各自治体が用意している場合もありますので確認してみましょう。

- 家族構成が変わった→売却を視野に入れた購入をしておく

家族構成が変わることを事前に想定するのは、残念ながら難しいです。

したがってこの事態が不安だと思えた時に事前にやっておくべきなのは、「いつか家を買い換えることになるかもしれない」という、売却を視野に入れた購入をすることでしょう。

なお買った家が、もともと広めだったという場合にはリフォームして間取りを変えることで対応できます。その際は時間に余裕をもってリフォーム費用の相見積もりを取るなどし、費用が高くなりすぎることを防ぎましょう。

この様に住んでみてしか分からなさそうなことも事前調査をすることで問題を解決することができます。まずは、購入前に事前調査を試してみてください。

3-2. ローン返済問題は“お金の見える化”で解決

住宅ローンという高額なお金を借り入れたことによる不安を解消するには、“お金の見える化”が有効です。

お金の見える化とは、例えば、住宅ローンの返済シミュレーションを作ることなどが挙げられます。

つい勘違いしそうになりますが、金融機関が貸してくれる金額=自分が返せる金額、ではありません。

住宅ローンとして借入できる金額は一般的に年収の6~8倍が目安と言われていますが、それをそのまま鵜呑みにするのは危険です。

自分が返せる金額をちゃんと把握するためにも、返済シミュレーションは買う前にやっておくようにしましょう。現在は金融機関や住宅金融支援機構等のホームページで試算できますので、実際に試してみてください。

3-3. 家の資産価値問題は立地や築年数を重視した物件選びで解決

家の資産価値問題は、当初から、資産価値が残りやすい物件を選ぶことで解決できます。

資産価値が残りやすい物件とは、主に駅からの距離が近い(徒歩10分以内)など立地がいい物件、築年数20年以内程度の物件などが該当します。たしかに、税法上の資産価値を決める耐用年数も大事なのですが、中古住宅市場において売買価格に大きな影響を与える要素は“立地”と“築年数”なのです。

なお、戸建ての場合とマンションの場合だと、土地まで直接保有できるか否かという違いはありますが、立地と築年数が重要であるという点は変わりません。

- 戸建ての場合

まず、戸建ての場合は、建物自体の資産価値はリフォームをしたとしても30年経つとほとんど無いと言っても過言ではないです。しかし、土地は資産として残りますのでマンションには無い強みと言えそうです。

ちなみに、土地はエリアによって価格が驚くほど異なります。人口が増えていたり再開発が進んでいたりするエリアは土地価格が上昇しますし、逆に人口減少しているエリアでは下落する可能性があります。したがって土地も資産として残すのであれば、駅近などの立地も大事ですが、マンション以上にエリアの人気度や将来性も考慮する必要がありそうです。

- マンションの場合

続いてマンションの場合は、戸建てと比べて耐用年数が47年と比較的長いのがポイントです。特に築年数が浅いマンションや好立地であれば買い手もすぐ見つかりますので、資産価値も比較的高いまま推移する傾向があります。一方で、土地は残らないので、築年数が47年を過ぎた物件は注意が必要です。

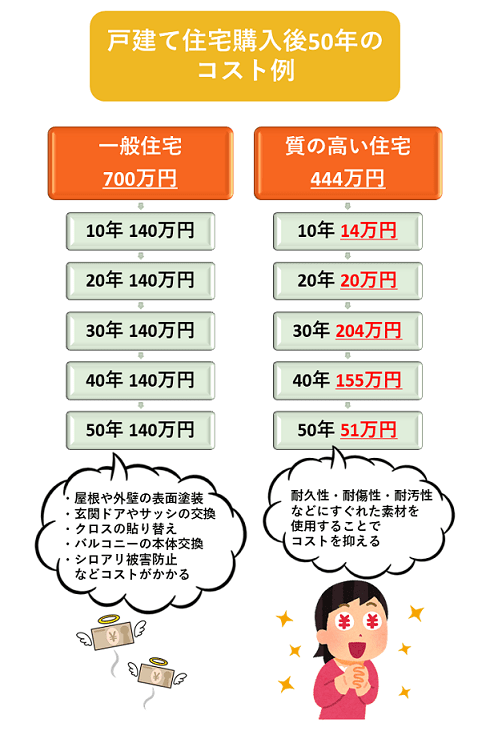

3-4. コスト問題は“質の高い住宅”で解決

家を買った後のコスト問題は、“質の高い住宅”なら解決できると言えます。

固定資産税・火災保険料を変えるのは難しいので、注目すべきは経年劣化に対する修繕費です。修繕の頻度を減らす方法も考えられますが、それだと安全面に大いに心配です。

したがって、当初から“質の高い住宅”を選んでおくことが解決策になるでしょう。

質の高い住宅とは、国が定めるところでは「省エネルギー性・耐震性またはバリアフリー性において所定の条件を満たす住宅」となっています。簡単に言えば、夏は涼しく冬は暖かく快適で、地震に強く、高齢になっても暮らしやすい配慮がなされた住まいということです。

新築戸建て・新築マンションであれば、当初からその方向性で設計したりフラット35登録マンション検索を利用したりすることで、中古戸建て・中古マンションなら、購入後のリフォーム実施や中古マンションらくらくフラット35として登録されている物件を選べば、質の高い住宅にできます。

質の高い住宅にしようとすると、初期費用は通常の住宅よりも多くなってしまいますが、その後の維持費を少なくできるため、結果的には住宅にかかるコスト全体を抑えることに繋がるのです。

4.後悔せずに家を買うためにやるべき2つのこと

最後に、後悔せずに家を買うためにやるべきことについてお伝えしていきます。

せっかく家を買うことへの不安を解消できたとしても、それでも買ってから後悔してしまう人がいます。それを防ぐためにも、家を買う前にやるべきことをファイナンシャルプランナーの観点からお伝えしておきたいと思います。

それは

- 事前に家族で話し合っておく

- ライフプランを作成してみる

の2つです。

本章でお伝えする2つをあらかじめやっておけば、きっと家を買って後悔することはありません。

具体的にどのようなことをすればいいのか、確認していきましょう。

4-1. 事前に家族と話し合う

後悔せずに家を買うためには、まずは事前に家族としっかり話し合っておくことが大切です。

家を買おうとした時は、独身でない限り、ひとりで全部決めてしまうといったことはないと思います。

そもそも家を買う目的というのは、家族の幸せや理想の暮らしの実現にあるからです。

また、金額が大きくかつ一生もの買い物になので、「後悔したくない」という思いも強いでしょう。普段から何となく話をしているから大丈夫と思っていても、いざ決めようとして「え、そんなこと言ったっけ?」と揉めてしまったら、ずっと引きずることにもなりかねません。

だからこそ事前に一緒に住むことになる家族と話し合い、希望のすり合わせや家を買った後のビジョンの共有をしておくことが不可欠です。

どんなことを話し合っておけばいいかと言えば、例えば以下のような事柄が考えられます。

- 購入したい住宅の種類(新築or中古、マンションor戸建て)

- 住宅の予算をいくらにするのか

- どのように資金準備するか(住宅ローンの組み方・割合、自己資金の金額)

- 家を購入してからの生活イメージ

後悔せずに家を買うためにも、家族の意見はちゃんとすり合わせておきましょう。

4-2. ライフプランを作っておく

後悔せずに家を買うためにやるべきことの2つ目は、ライフプランの作成です。

ライフプランとは、直訳すれば“人生計画”ですが、今回お話しするのは「人生に必要なお金のシミュレーション」を意味するライフプランです。家を買う前にこれを作っておけば、今後のお金の見通しを立てられるので、将来の不安軽減につながります。

ほとんどの人は家を購入するのに住宅ローンを組むことになると思いますが、住宅ローンは35年もの長期にわたって返済することが前提となります。それを滞りなくこなしながら日々生活し、子の教育費を準備しつつ自分達の老後資金を貯めていくのは、ある程度将来のイメージや指針がないとなかなかに難しいものです。

そこで有効な策というのがライフプランという訳です。

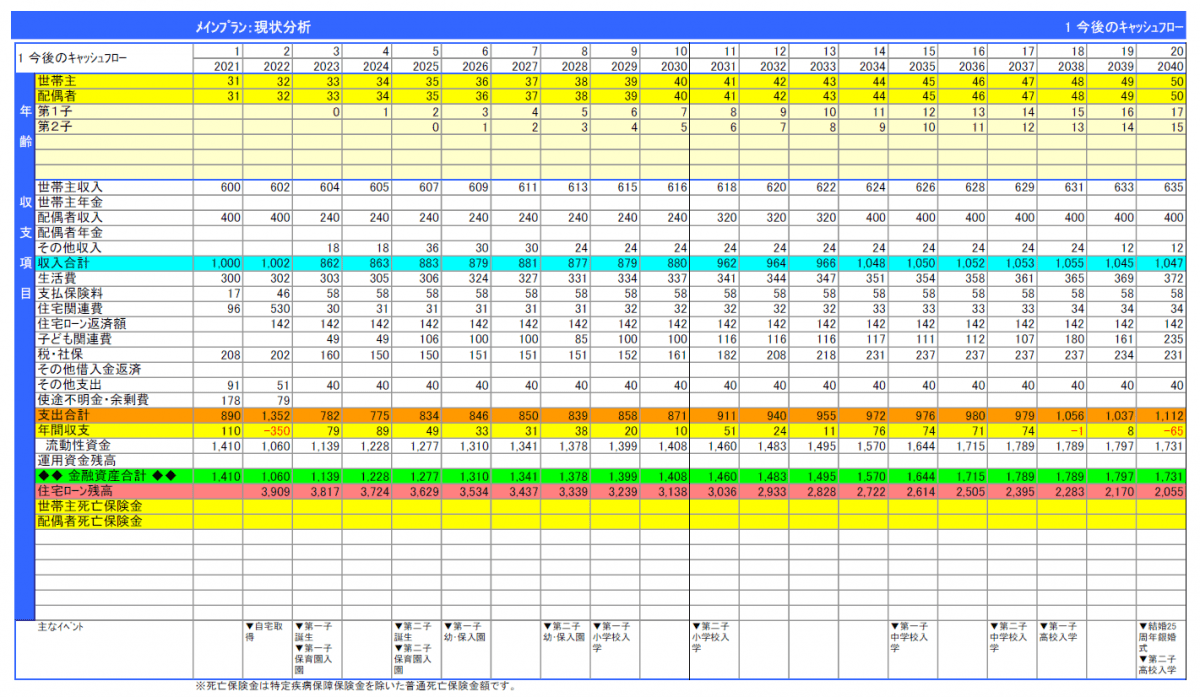

例えば、次のような家庭でライフプランを作ってみるとどのようになるでしょうか。

- 31歳の共働き、子供なし(将来は子2人希望)

- 世帯年収900万円(夫500万円・妻400万円)

- 住宅予算4,500万円、固定金利1.3%、35年ローン、頭金500万円予定

- 32歳で住宅購入、60歳で退職金受け取り、65歳で夫婦ともに完全に仕事を辞める想定

上の表はキャッシュフロー表と言います。現在の収支状況をベースに今後の希望を盛り込んで、将来の収支状況を予想した表になります。

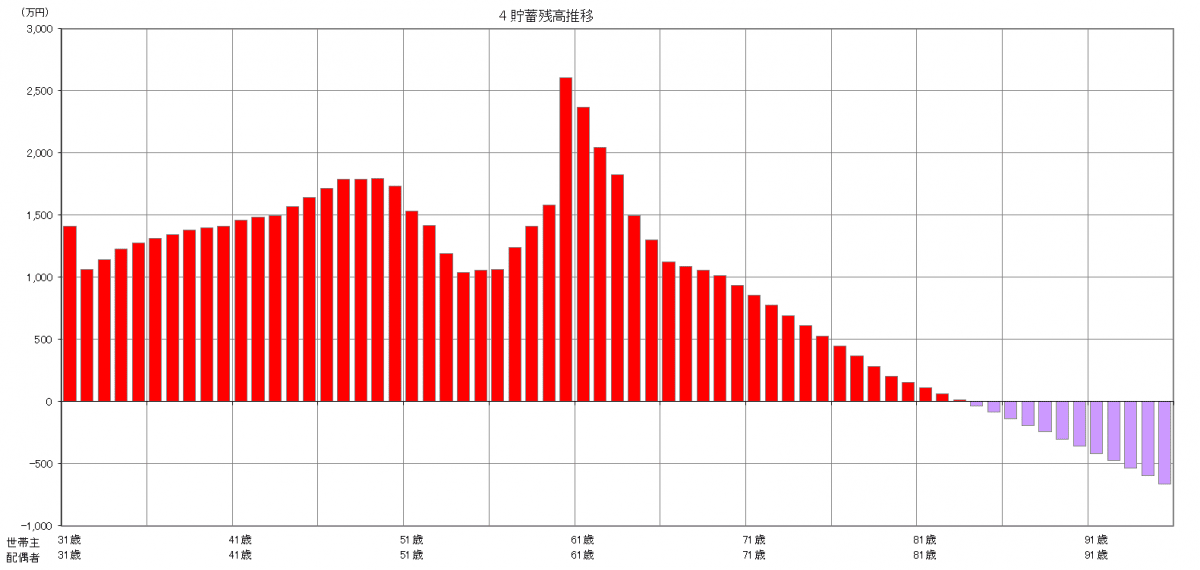

下の図は、貯蓄残高推移グラフと言います。赤い部分貯蓄がプラス、紫の部分は貯蓄がマイナスの状態を表します。

現在から将来にわたる貯蓄残高の全体像をひと目で確認することができます。

この家庭の場合、夫婦が働いている間は何とかなりそうですが、老後(80代頃)に貯蓄がマイナスになってしまっています。

こうした見通しが分かると、「住宅予算や頭金の額を見直そうか」「普段の生活費に無駄がないか確認してみよう」「子が小さいうちは貯蓄ペースを上げようか」など、具体的にいつ・どんな行動を起こした方がいいかという作戦を立てられるのです。

ライフプランはExcelを使ったり、金融機関などが提供する無料ツールを利用したりすることで、自分で作成することができます。

- 無料のライフプランソフト Financial Teacher System

- 日本FP協会 ライフプラン診断

- 松井証券 松井FP~将来シミュレーター~

しかしよりリアルに正確に試算したいのであれば、ライフプランを重視するファイナンシャルプランナーに相談することをおすすめします。

普段からライフプランに関する相談を多く受けているので、豊富な経験に基づくアドバイスや適切なプラン作成が期待できるからです。

金融機関などに所属するファイナンシャルプランナーにも相談はできるかもしれませんが、ライフプランの作成よりもその企業が扱う商品を販売することがゴールになるので、「何かしらの金融商品を買うのがいい」という流れになりやすいのです。

ちなみにその場合は、最初に「相談の目的」を明確にしておくことで、上記の流れを回避できる可能性があります。

このような余計な心配をすることなくライフプランの相談に集中したいのであれば、特定の企業と資本関係を持たない独立系ファイナンシャルプランナーを相談先の候補にするといいでしょう。

| ▼ファイナンシャルプランナーへの相談については、こちらの記事で詳しく解説しています。 ファイナンシャルプランナー相談のメリット・デメリット |

| ▼ファイナンシャルプランナーの選び方については、こちらの記事で詳しく解説しています。 おすすめのFPはどこ?相談効果はFP探しで9割決まる! |

信頼できる相談先を見つけてライフプランを作ることができれば、たとえ「家は買うな」と言われても、自信をもって「大丈夫」と言えます。

家を買ってから後悔しないためにも、家を買う前に住宅ローン返済も含めた将来のお金の見通しをしっかり立てておきましょう。

5.まとめ

「家は買うな」と言われると、自分の判断は本当に正しいのか?と思ってしまうこともあるでしょう。

しかし、考え方のポイントを押さえておけば自分の判断を不安に思うことはなくなります。

また、そのように言われる理由も荒唐無稽な話ではなく、実情に沿ったものです。なので真に受けすぎず、けれども耳を貸さないということもなく、あなたが家を買うかを考えるためのひとつの材料として使ってもらえればと思います。

コメント