住宅ローンの金利が35年間固定のフラット35のメリットやオススメの人を、現役FPの視点からそれぞれ5つずつ、まとめてみました。

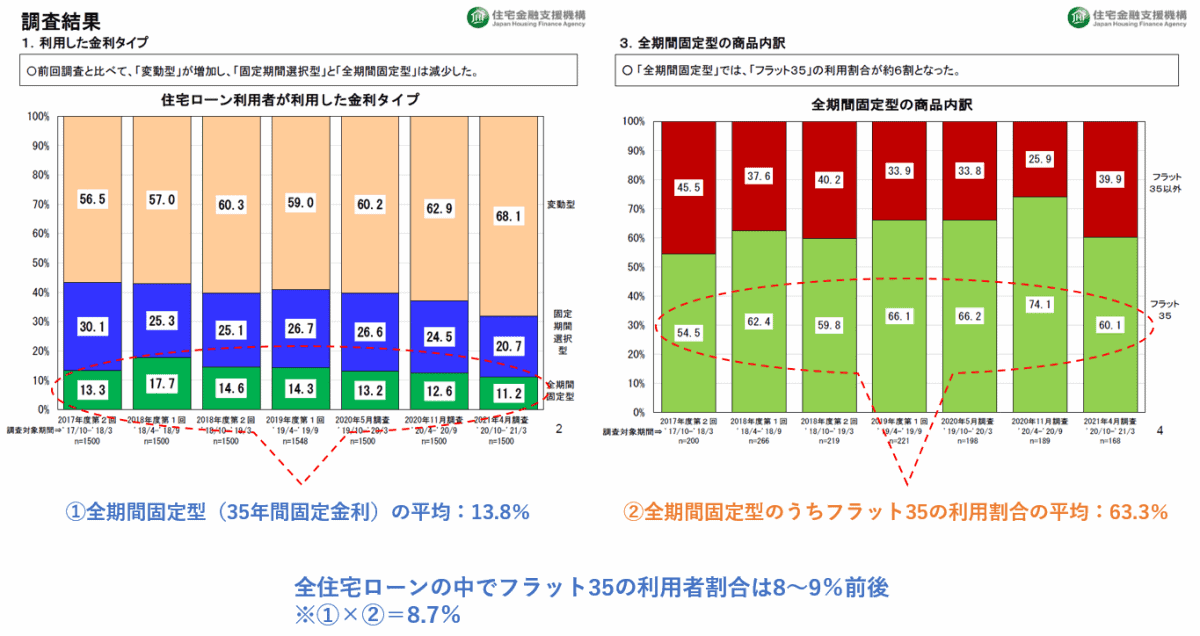

住宅金融支援機構の調査によると、直近3年半(2017.10~2021.4)の間の住宅ローン利用者のうち、およそ8~9%がフラット35を利用していると推定できます。

表の通り、全住宅ローン利用者の中でフラット35の利用者は少数ではありますが、あえて固定金利のフラット35選ぶ理由とは何なのでしょうか。

フラット35にはどんなメリットがあり、どんな人にオススメなのでしょうか。

多くの人にとって、住宅購入は人生で一番大きなお買い物になります。

その大きな買い物で、決して失敗はしたくありません。

住宅選びも大切ですが、同じくらい、住宅ローン選びもとても大切です。

変動金利か固定金利か、どちらが正解ということはありません。どちらにも、それぞれメリット・デメリットがあります。メリットとデメリットを踏まえて、どんな人がフラット35に向いているのでしょうか。

そして、あなたにはどの金利タイプが最適なのでしょうか。

FPの経験や知識を踏まえて、フラット35のメリットとおすすめの人について、著者の見解をお話ししていきます。

目次

1. フラット35のメリット

FPである筆者が考えるフラット35のメリットは、全部で5つです。

フラット35といえば、住宅ローンの最長35年間の固定金利という特徴があります。

また、35年間の固定金利はフラット35に限らず、民間の金融機関でも取り扱いをしています。

民間の金融機関にはない、フラット35ならではの固定金利にはどんなメリットがあるのでしょうか。

1-1. 返済額が変わらない安心感

フラット35の最大のメリットは、住宅ローンの返済額が変わらないという点にあります。

フラット35は、住宅ローンの金利が35年間固定です。金利が固定ということは、住宅ローンの毎月の返済額も固定になります。つまり、返済額が変わらない、ということになります。

多くの方にとって、住宅購入は人生で一番大きなお買い物になります。そして、多くの方は住宅ローンを利用して住宅を購入し、35年の住宅ローンを組むことが一般的です。

一方で今の時代は、技術革新による働き方の変化や、コロナウイルスの流行をはじめとした未曽有の事態による収入の減少などに対して、私たち現役世代は変化に柔軟に対応していく術を求められる世代です。

住宅ローンも同じです。変動金利を選択した場合は金利上昇のリスクがあり、もし金利が上昇してしまったときに、柔軟に対応する術を求められることになります。

金利の話に限らずですが、あなたはこれから未来に起こりうる出来事を想定し、全て柔軟に対応していく自信はあるでしょうか。

変動金利は今は史上最低金利の水準を維持し続けています。

しかし、今後35年間も同じ状況が続くとは、誰にも断言できません。

最悪のケースとしては想定以上に金利が上昇し返済できなくなってしまう、ということも可能性としてゼロではありません。

その点、フラット35は、想定外の金利上昇が起こってしまってもその影響を受けません。

また、「今は史上最低金利水準のため、あえて低金利の今こそ金利を固定化する」という考え方もあります。

向こう数年の話であればなんとかなりそうなものですが、人生100年時代と言われる昨今において、35年は人生の約3分の1の期間に相当します。

人生の3分の1という長い期間を、人生最大の買い物である住宅ローンの返済額(金利)を固定にすることの安心感は、変化の激しい今の時代だからこそ、大きなメリットがあるのではないでしょうか。

1-2. 返済計画を立てやすい

フラット35は、住宅ローンの返済計画が立てやすいということもメリットとして挙げられます。

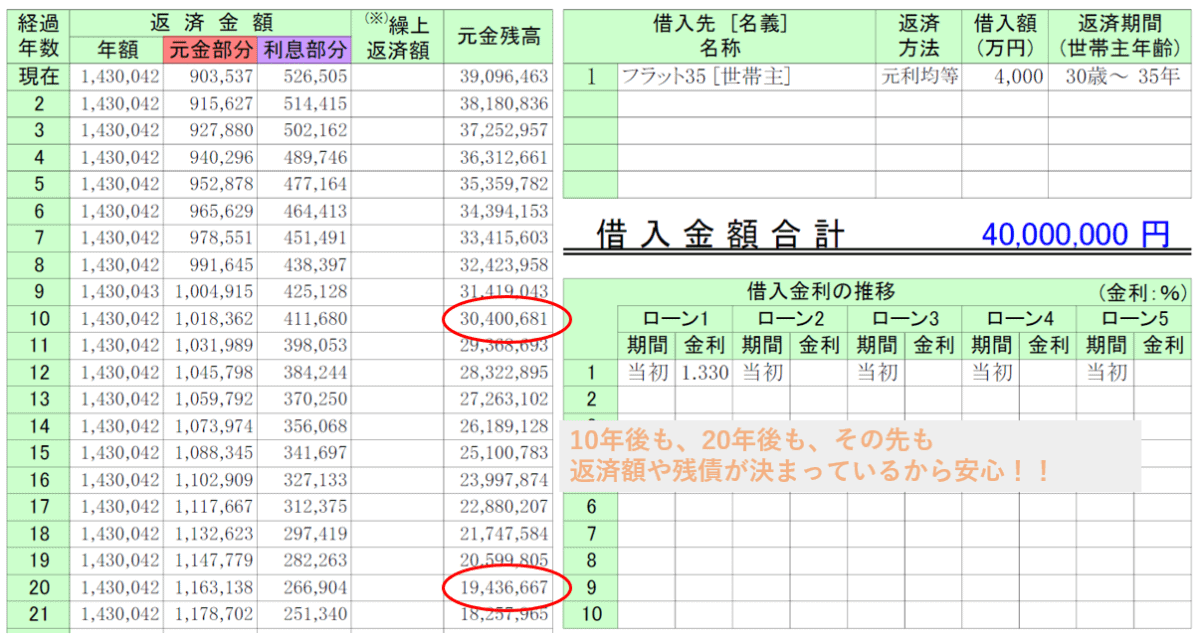

借入金額と金利と返済期間の3つが決まれば、10年後も20年後も、30年後も、それぞれの時点での住宅ローンの残債が分かります。

こちらの表は、4,000万円の住宅ローンを35年間、フラット35で借りた場合の返済シミュレーションです。

XX年後の残債が分かると、たとえば退職金の金額が計算できれば退職時に完済させる計画も立てられますし、残債から逆算して貯蓄していくことで、繰上返済の計画も立てられます。

総返済額も毎月の返済額も決まっているので、合理的に、堅実な返済計画を立てていくことで、住宅以外の三大資金(教育、老後)の準備も計画的に行えるのではないでしょうか。

住宅ローンは最長35年の返済計画です。また、住宅購入は人生の三大資金(住宅、教育、老後)の一つでもあります。

住宅という大きな買い物をローンで買うからこそ、計画的に返済していくことが大切ですね。

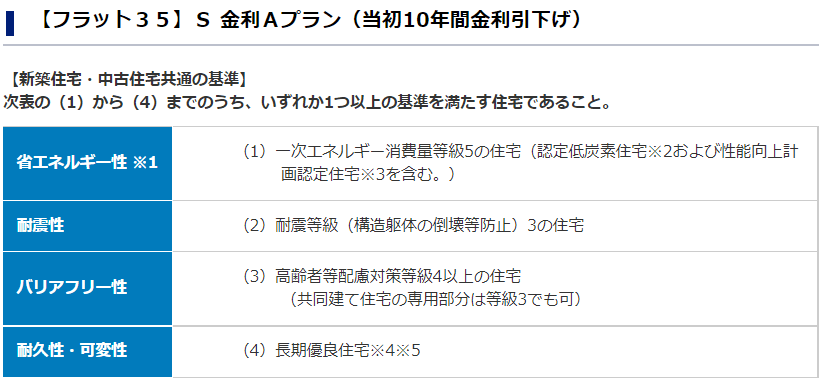

1-3. 質の高い住宅を購入する場合は、金利優遇を受けられる

質の高い住宅を購入する場合には、フラット35S(エス)という一定期間の金利優遇が受けられるプランを利用することができます。

フラット35Sには金利Aプランと金利Bプランの2つのプランがありますが、まずは質の高い住宅と一定期間の金利優遇の2つの定義について解説していきます。

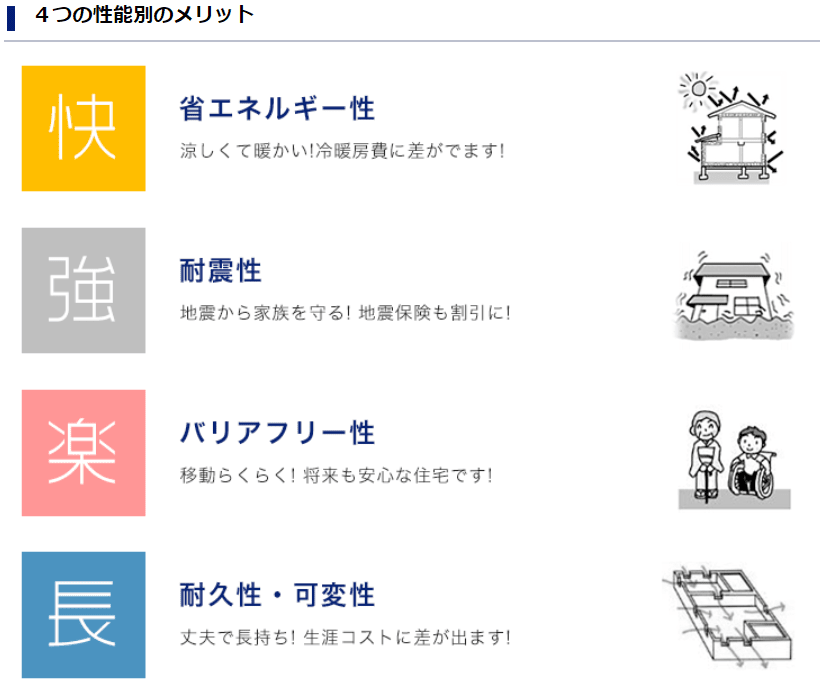

質の高い住宅とは、次の4つの性能別のメリットをもつ住宅をいいます。

省エネルギー性、耐震性、バリアフリー性、耐久性・可変性の4つです。

このうち、一つ以上が基準を満たすと、一定期間の金利優遇を受けることができます。

では次に、一定期間とはどのくらいなのかと、どのくらい金利優遇を受けられるかについて解説していきます。

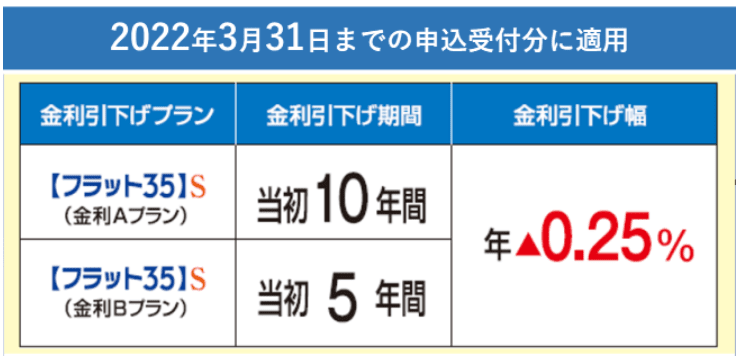

一定期間とは当初10年間または5年間、金利優遇はマイナス0.25%となります。

※2021年8月1日時点での条件です。現在の条件は異なる場合がございます。

金利Aプランが当初10年間、金利Bプランが当初5年間、それぞれ0.25%の金利優遇を適用することができます。

金利Aプランと金利Bプラン、どちらの適用になるかは、下記の通り前述の4つの性能別のメリットをどれだけ満たしているかによります。

金利Aプランの方が金利Bプランよりも基準が厳しめのため、金利優遇の適用期間も5年長い10年間となっております。

質の高い住宅を購入する場合は金利優遇を受けられるため、フラット35のメリットがあるといえます。

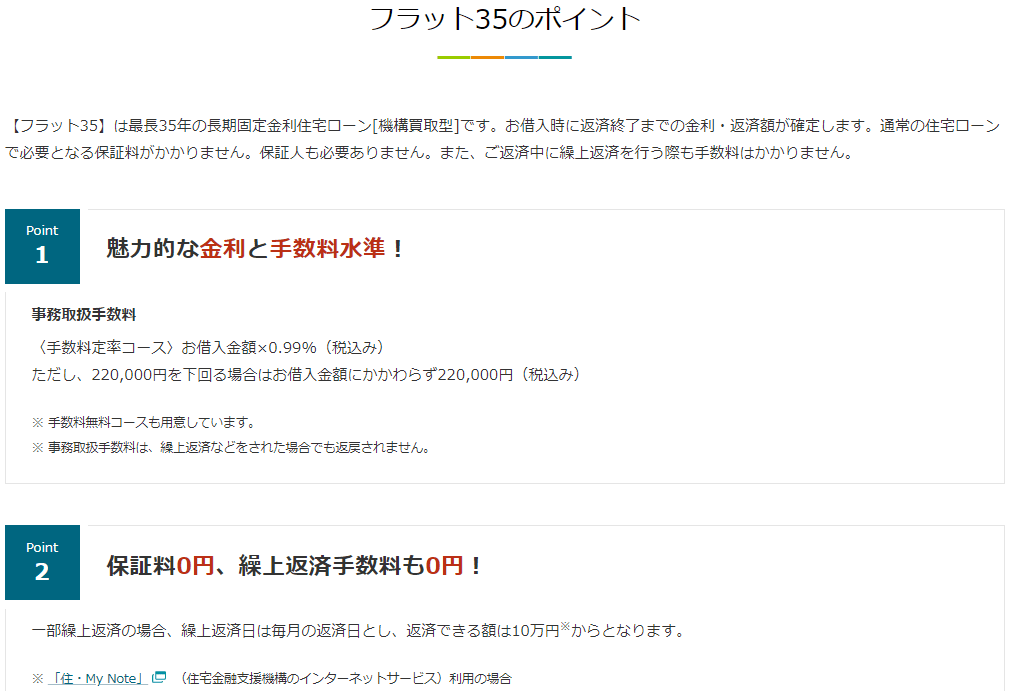

1-4. 住宅ローンの保証料が無料

フラット35は、保証料が無料になります。

厳密に言うと、フラット35は保証会社を利用しないため「そもそも保証料がない」ということになります。

民間金融機関の場合、住宅ローン利用者と保証会社との間に保証委託契約が必要になります。

これは、万が一住宅ローン利用者が返済できなくなってしまった場合に、保証会社が残債を金融機関に支払ってくれる金融機関のための契約です。

保証委託契約を保証会社と結ぶために、住宅ローン利用者が保証料を支払う必要があります。

この住宅ローンの保証料は多くの民間金融機関で、物件価格の2%が目安です。

一方、フラット35は保証会社を利用していないため、保証料が発生しません。

この保証料が無料というのは、大きなメリットの一つといえます。

ただし、保証料は無料でも、融資手数料が必要になります。

この融資手数料は金融機関によりますが、料率が高い金融機関だと2%ほど必要になるため、実質保証料と変わらない金融機関もあります。

しかし、保証料の目安の2%よりも低い融資手数料で取り扱っている金融機関もあります。

楽天銀行では、融資手数料が借入額の1.1%です。

三井住友信託銀行では、融資手数料が借入額の0.99%です。

出典:三井住友信託銀行より

※2021年8月1日時点での条件です。現在の条件は異なる場合がございます。

もちろん、両行ともフラット35の利用になるため保証料はかかりません。

住宅ローンの選択は金利だけでなく、保証料などの諸費用も加味して、トータルでの支払額を考慮していくことが大切ですね。

1-5. 審査に不安がある人も通る可能性がある

たとえば、転職して間もない人や開業したばかりの人でも審査が通る可能性があることは、フラット35のメリットの一つといえます。

民間金融機関の場合は、1年以上の勤続年数が必要な場合が多く、金融機関によっては3年以上必要な場合もあります。

「令和2年度民間住宅ローンの実態に関する調査結果報告書」の調査結果によると、全国で住宅ローンを取り扱う金融機関のうち、住宅ローンの審査における勤続年数の要件は次の通りになっています。

3年以上が195件、2年以上が57件、1年以上が654件、その他が221件

出典:国土交通省住宅局”令和2年度民間住宅ローンの実態に関する調査結果報告書”より

また、自営業者は民間金融機関の場合3期分の確定申告書の提出を求められることが多く、フルタイムの正社員よりも厳しめに審査されていることが読み取れます。

その点、フラット35の審査では、勤続年数や雇用形態は問われません。

転職が当たり前になり、フリーランスの方も徐々に増えてきている昨今、フラット35はライフプランやキャリアプランに柔軟に対応しているといえます。

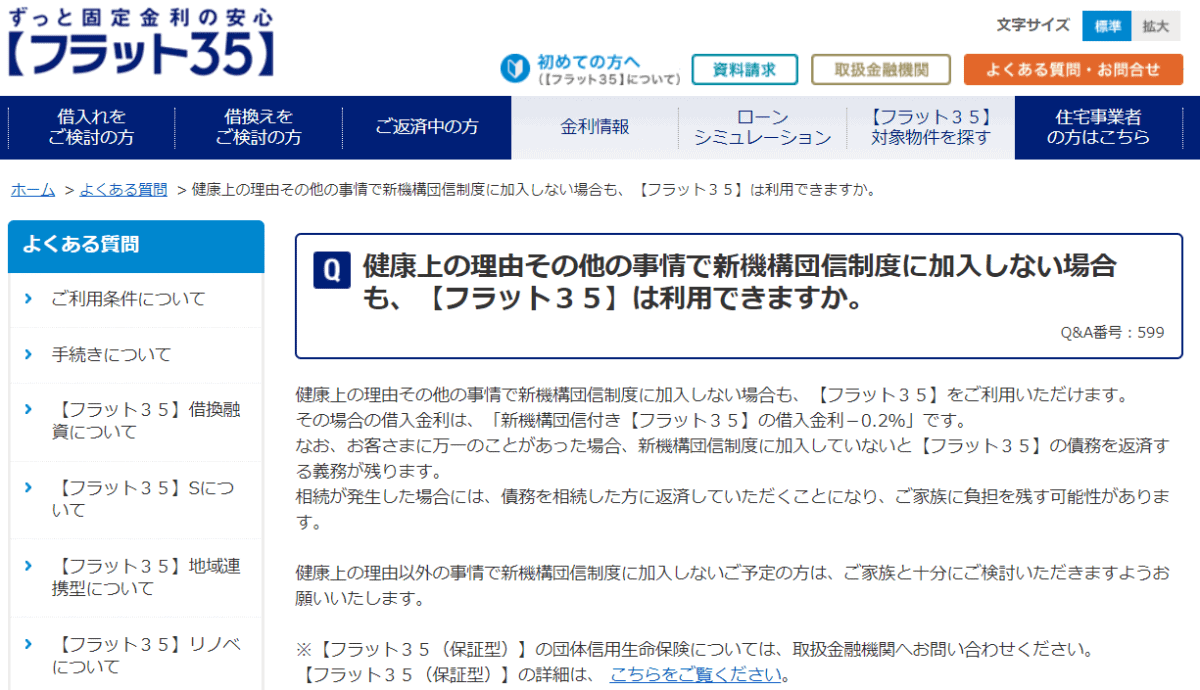

また、フラット35は団体信用生命保険(以下、団信)の加入が任意です。

団信とは、住宅ローンの返済期間中に返済者が万が一亡くなってしまった場合などに、保険金で住宅ローンを完済させる生命保険です。

多くの民間金融機関において、住宅ローンの申し込み時に団信の加入を必須条件としております。

団信は生命保険と同じく、申し込み時に健康状態の告知や審査があります。

申し込み時の健康状態が良くない場合や、過去に傷病歴があると、団信の審査が通らない可能性があります。

団信の審査が通らないと、民間金融機関の住宅ローンは利用できない場合があります。

その点、フラット35は団信に加入しなくても住宅ローンを利用することができます。

出典:住宅金融支援機構より

※2021年8月1日時点での条件です。現在の条件は異なる場合がございます。

健康状態に不安のある方でも、団信なしで住宅ローンを利用することができる点は、フラット35ならではのメリットといえると思います。

とはいえ、団信の保障がないのは不安ですよね・・・。その場合は、民間の生命保険を検討してみましょう。

健康状態に不安のある方は、「引き受け基準緩和型」という生命保険に加入できる可能性があります。

CMなどで良くみかける、いわゆる「持病があっても入れる保険」です。

住宅ローンは長期の返済計画になるので、団信なしのプランを選択する場合は、万が一のリスク対策も併せて考えていきましょう。

なお、団信に加入しない(できない)場合は、金利がマイナス0.2%になります。

これもメリットの一つといえるかもしれませんね。

2. フラット35のデメリット

1章ではフラット35のメリットのみお話ししていきましたが、デメリットはないのでしょうか。

この章では、35年間返済額(金利)が固定だからこそのデメリットや、フラット35ならではのデメリットについてお話ししていきます。

デメリットを踏まえた上で、メリットと比較して、あなたにとってはフラット35のメリットの方が大きいのか、そうではないのかを検討されてみてはいかがでしょうか。

2-1. 他の金利タイプと比べて金利が高い

民間金融機関の変動金利の住宅ローンに対して、現状ではフラット35の方が相対的に金利が高くなっています。

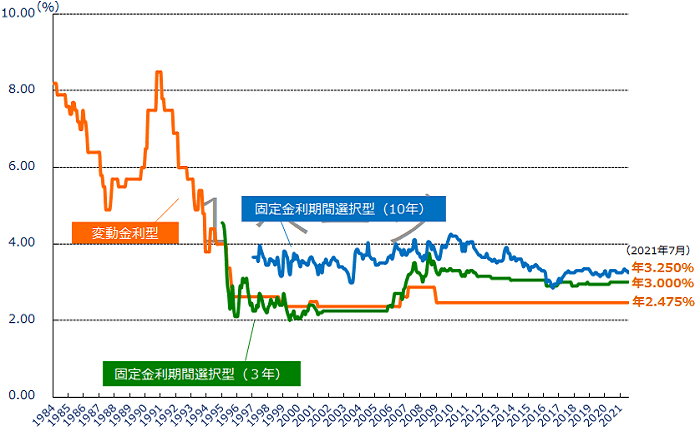

下のチャートをご覧ください。こちらは、1984年~2021年の民間金融機関の住宅ローン金利の推移です。

出典:住宅金融支援機構より

※フラット35の金利と民間金融機関の変動金利を比較するチャートではありません。

※金利の決まり方や考え方を解説するための参考資料としております。

チャートの通り、変動金利に対して固定金利は相対的に金利が高くなっています。

事実、フラット35の金利は、各民間金融機関の変動金利よりも相対的に高くなっています。

どのくらい金利が高くなるかというと、たとえば民間金融機関の変動金利と比較すると、フラット35の方が変動金利よりも、およそ3~5倍前後高い金利になります。

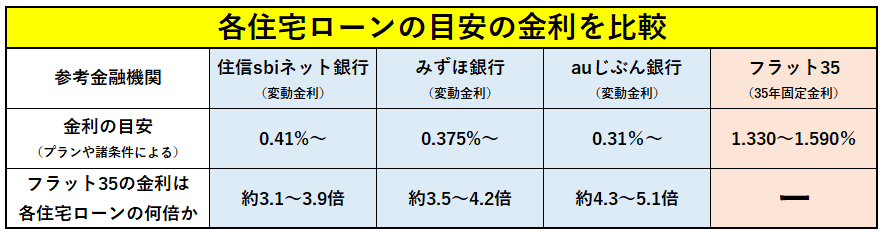

参考に、民間金融機関の変動金利とフラット35の金利を比較してみましょう。

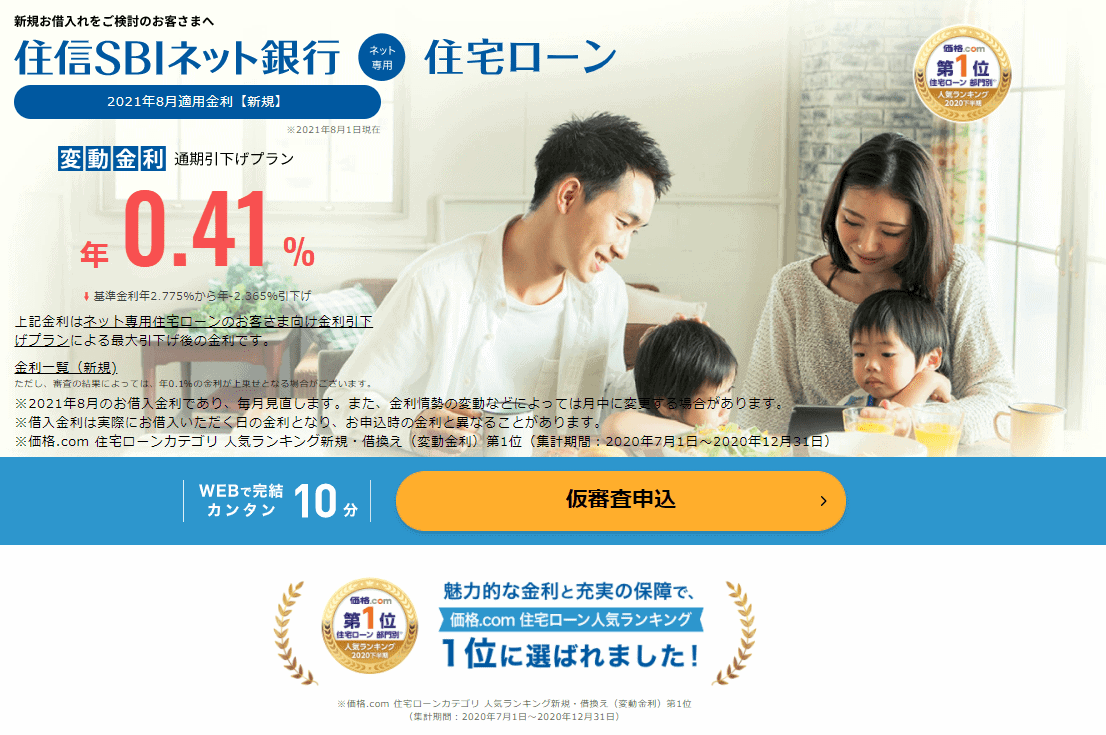

たとえば、住信sbiネット銀行の変動金利は0.41% から選択できます。 (所定の条件あり)

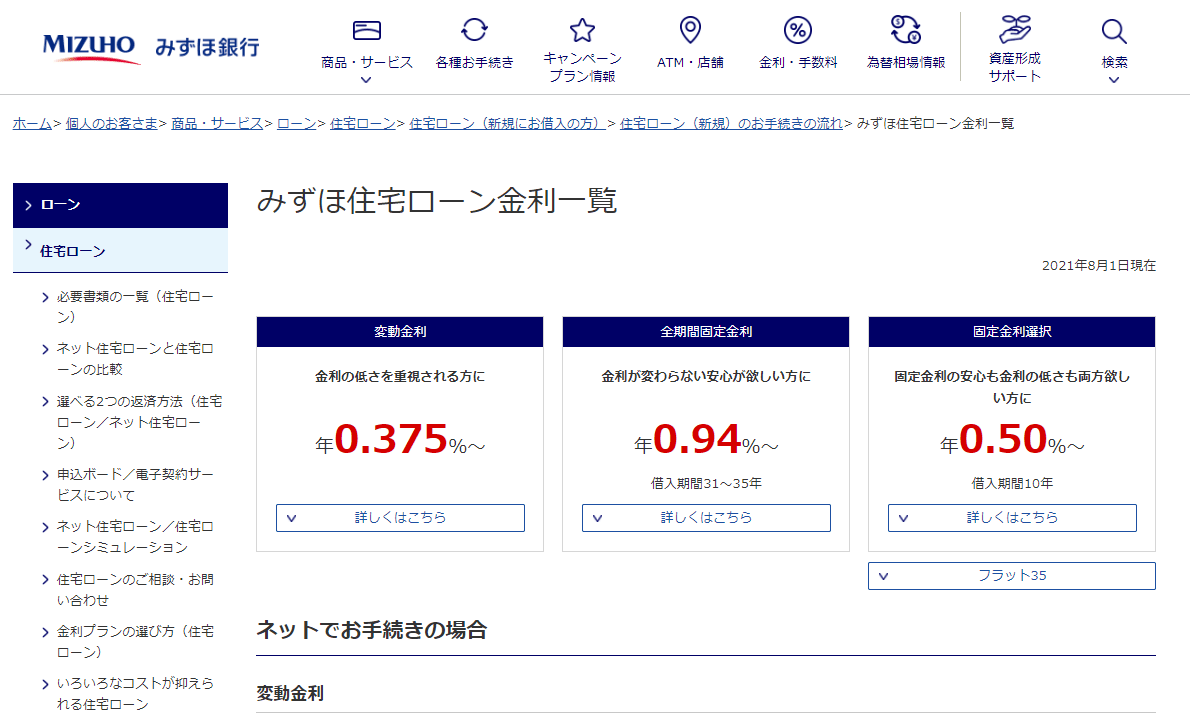

みずほ銀行の変動金利は0.375% から選択できます。 (所定の条件あり)

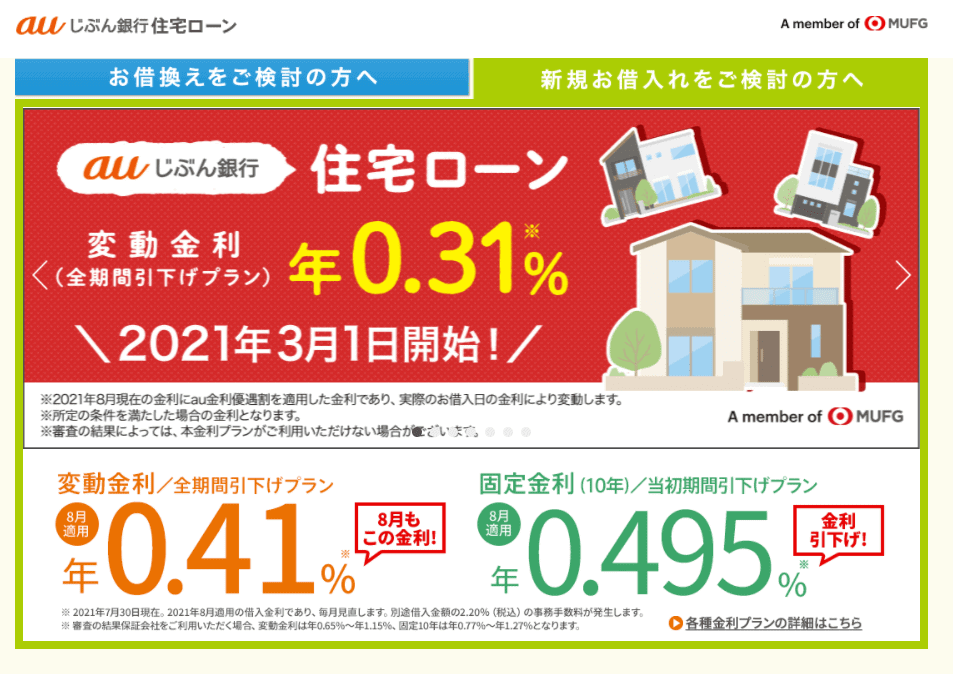

auじぶん銀行の変動金利に至っては、なんと0.31%から選択できます。(所定の条件あり)

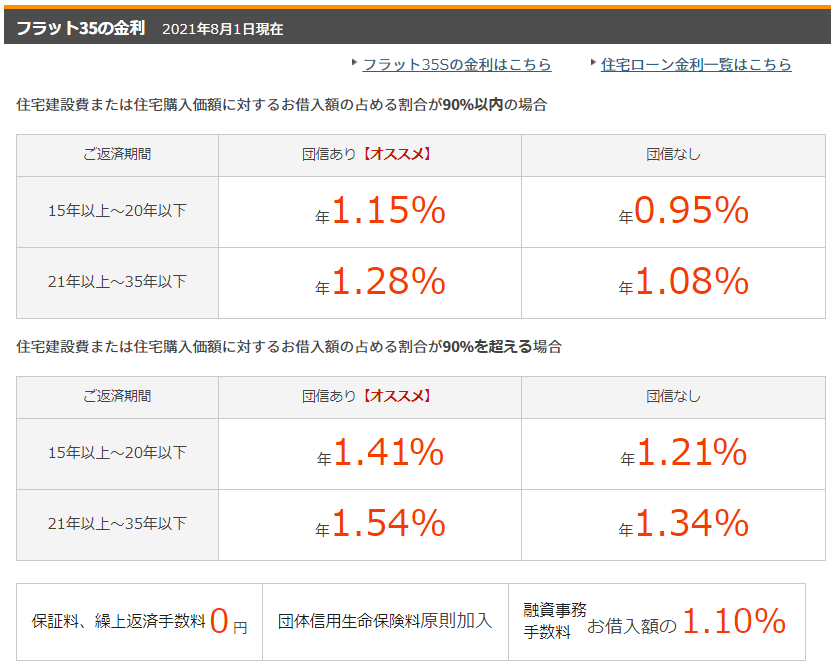

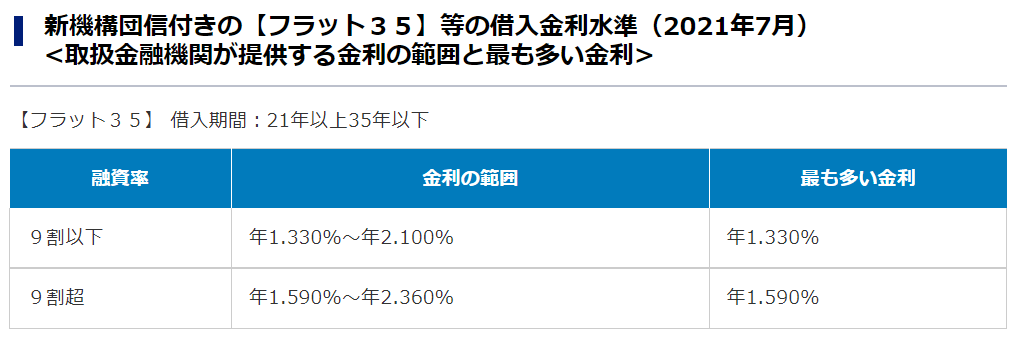

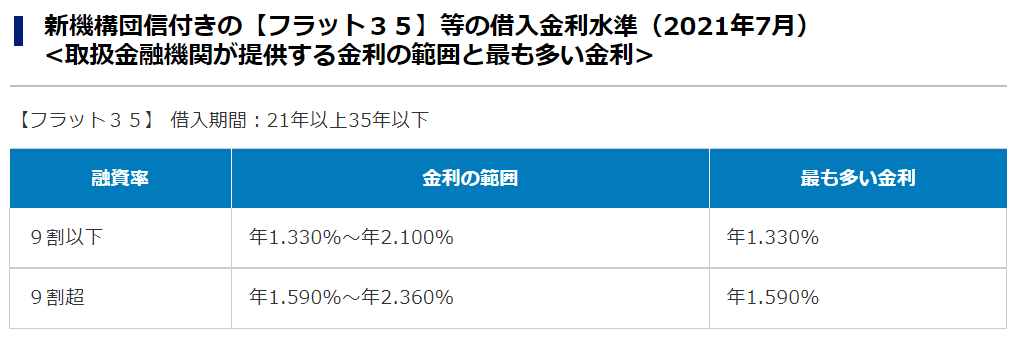

これに対し、フラット35の目安の金利は1.330%~1.590%です。

フラット35の金利は取り扱う金融機関によって異なり、最も多い取り扱いが、借入の割合が9割以下の場合は1.330%、9割超は1.590%となっているため、目安の金利としています。

出典:住宅金融支援機構‟ずっと固定金利の安心【フラット35】”より

※各住宅ローンの金利は2021年8月1日時点のものです。現在の金利とは異なる場合があります。

※各住宅ローンのプランや諸条件によって金利は異なります。

このように、現時点では変動金利に分があるため、フラット35は相対的に金利が高いことがデメリットといえます。

2-2. このまま低金利が続いた場合、相対的に総返済額が多くなる

前述の通り、変動金利よりも固定金利の方が相対的に金利が高く、このまま低金利が持続した場合、固定金利であるフラット35は相対的に総返済額が多くなります。

総返済額が多くなるという観点は、次の2点に分かれます。

1点目が毎月の返済額という観点と、2点目が総支払い利息という観点です。

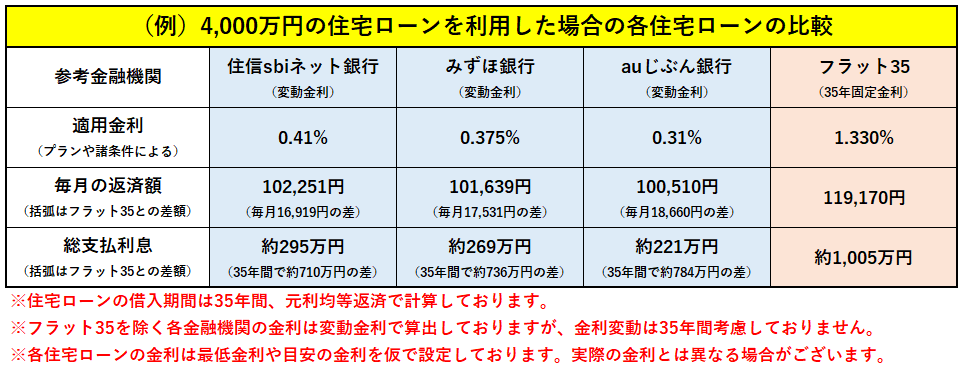

下記の表の通り、民間金融機関の変動金利の住宅ローンとフラット35を比較すると、毎月の返済額と総支払い利息は表の通りとなります。

特に金利の低いauじぶん銀行と比較すると、フラット35の方が毎月の返済額は18,660円多く、総支払い利息は784万円も多くなるという試算ができます。

4,000万円の元本の返済は同じですが、住宅ローンの金利によって、毎月の返済額や総支払い利息がこんなにも変わるのですね。

ただし、比較している各民間金融機関の変動金利の金利上昇は、35年間考慮していません。

変動金利ですので、本来は金利上昇も考慮して計算するのがセオリーです。

とはいえ、今後変動金利がどのように推移するのかは誰にも断言できません。

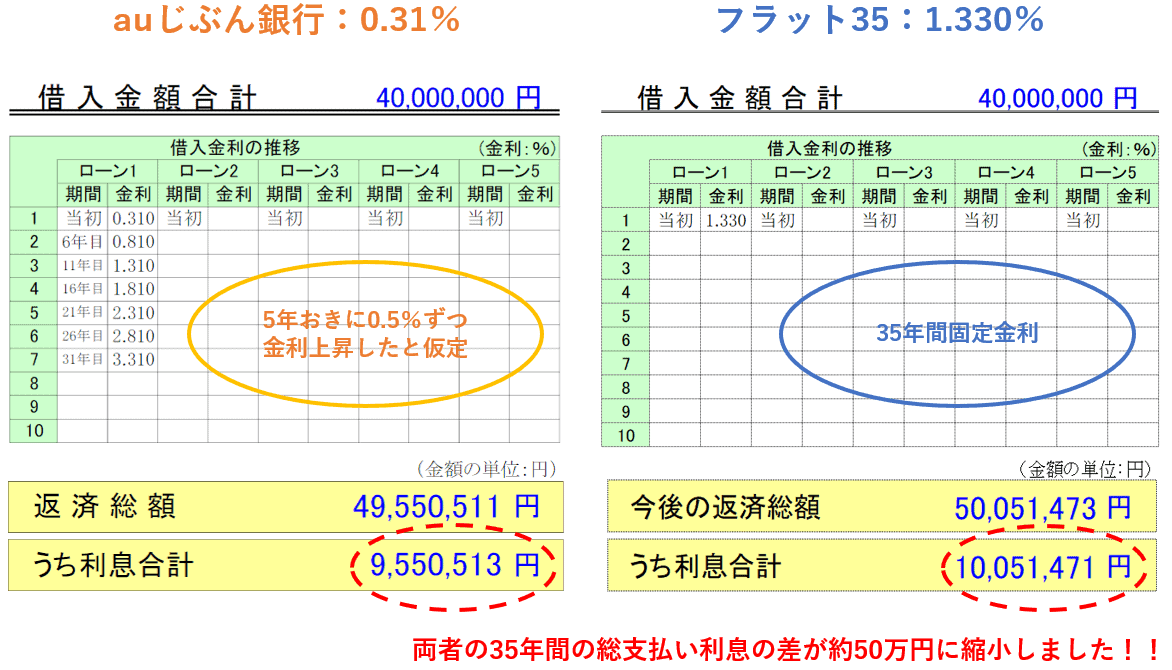

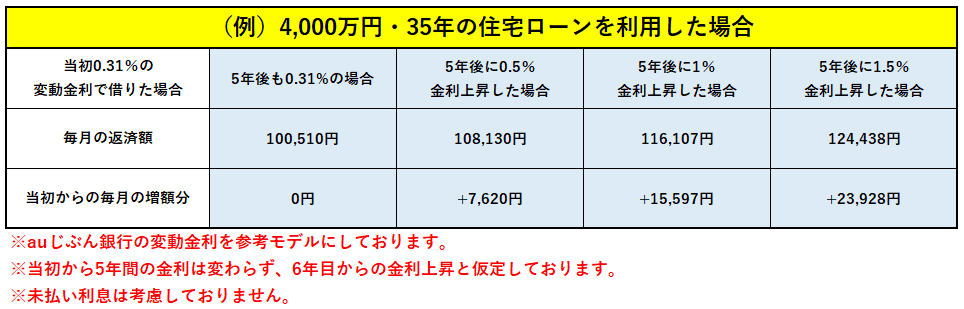

そこで、金利上昇も加味して、表の中で現在の変動金利が最も低いauじぶん銀行と比較して算出してみました。

auじぶん銀行の現在の金利を0.31%とし、以後は、もしも5年おきに0.5%ずつ金利上昇していったらと仮定した場合のシミュレーションになります。

一方のフラット35は35年間の固定金利のため、総支払い利息は先ほどの表と変わりません。

上記の前提で比較した表がこちらです。

auじぶん銀行の住宅ローンを、35年間0.31%で金利上昇を考慮しない場合は、フラット35との総支払い利息の差は784万円でした。

一方、もしも5年おきに0.5%ずつ金利上昇していったらと仮定した場合、フラット35との総支払い利息の差は、なんと約50万円にまで縮小しました!

もちろん、もしものお話しです。

しかし、変動金利は金利上昇のリスクがあるため、変動金利を採用する場合はその考慮が必要ですし、もしもシミュレーションよりさらに金利上昇してしまったら、総返済額は逆転することも考えられます。

目先の総返済額は大事ですが、住宅ローンは最長35年の返済計画です。

フラット35ではなく変動金利を選択する場合は、金利上昇のリスクを加味して返済計画を立てていきましょう。

2-3. 金利の変更ができない

フラット35は35年間金利が固定されるため、繰上返済をしない限り借り入れの時点で総返済額が確定します。

これを、安心して計画的に返済できるというメリットとして考えることもできます。

しかし、逆にいうと、金利(総返済額)の変更ができないことをデメリットと捉えることもできます。

〇市場金利や経済状況の変化に柔軟に対応していきたい

〇先のことは分からないからこそ、長期の固定金利はかえってリスクである

こう考える人にとっては、35年間の固定金利はデメリットといえるかもしれません。

これは、35年の固定金利をどう考えるかという解釈によるところなので、人によってはデメリットになるといえます。

2-4. 頭金が少ないと金利が高くなる

フラット35は頭金の有無によって、適用金利の条件が変わります。

言い換えると、融資率が9割以下か9割を超えるかによって、適用金利が変わります。

こちらは、融資率の違いによる2021年8月現在の適用金利の差を示した表です。

融資率とは、フラット35のお借入額を、住宅の購入価格(または建築価格)で割った値になります。

たとえば、4,000万円の住宅の場合、フラット35の借入額が3,600万円の以下か超えるかによって、適用金利が変わるということになります。

実際に何%が適用されるかは金融機関によるところですが、9割(例の場合は3,600万円)以下の場合は1.280%の金利を、それを超える場合は1.540%の金利を適用する金融機関が最も多いということになります。

頭金の用意が少なく融資率が9割を超えてしまうと、適用金利が高くなってしまうということですね。

しかし、逆を言うと、頭金の準備があれば金利優遇を受けられるということにもなります。

頭金を準備されている方にとっては、デメリットとはいえないかもしれませんね。

頭金の有無の判断については、こちらのコラムも参考にしてみてください。

コラム①:頭金なしでも住宅ローンは組める!頭金なしのマイホーム購入の注意点

コラム②:40代で家を購入するあなたが頭金を入れるべきか?入れないべきか?

コラム③:住宅ローンの頭金の目安が住宅価格の1〜2割というのは本当なのか?

2-5. 適合証明書の取得が必要

フラット35を利用するためには、原則「適合証明書」の提出が必要になります。

適合証明書とは、購入する住宅が住宅金融支援機構の定める技術基準に適合していることを証明するための証明書類です。

適合証明書を発行する手数料は検査機関によって異なりますが、一般的には5~10万円前後になります。

適合証明書の交付を行う適合証明機関をこちらから照会することもできるので、確認してみてください。

適合証明のお問い合わせ窓口(住宅金融支援機構)

なお、マンションの場合は、既に物件検査を受けているマンションであれば、適合証明の手続きを簡素化することが可能です。

購入しようとしているマンションが物件検査を受けているがどうかは、事前にこちらから照会することもできます。

【フラット35】対象住宅を探す(住宅金融支援機構 )

3. FPが考えるフラット35がオススメな人

ここまで、フラット35のメリットやでデメリットについてお話ししてきました。

メリットとデメリットを比較し、どちらが勝るのかは、その人ぞれぞれになります。

この章では、フラット35がオススメの人、デメリットよりもメリットの方が大きいと思われる人を、現役FPの視点からお話ししていきます。

3-1. 計画的に安心して住宅ローンを返済していきたい人

フラット35は35年間固定金利のため、将来の総返済額やXX年後の残債が借り入れ時点で決まるため、計画的に安心して住宅ローンを返済していきたい人は、フラット35がおすすめです。

確かに、変動金利と比較すると、相対的にフラット35の方が金利は現時点では高くなります。

しかし、金利が相対的に高いのは、あくまでも現時点でのお話しです。

今後世界や日本の経済がどう動いていくのか、金利がどう推移するのかは誰にも分かりません。

住宅ローンを返済しながら子どもの教育費や老後資金の準備する最中、コロナウイルスなどの何かのきっかけで状況が大きく変わってしまうこともあり得ます。

住宅は大きなお買い物であるからこそ、なるべくリスクを最小限に抑えたい、堅実に慎重に返済していきたい人には、フラット35が向いています。

金利の損得や理論上のお話しも大事ですが、あなたの性格によって決めるのも一つかもしれませんね。

3-2. 子どもの教育費をしっかり準備したい人

子どもの教育費をしっかり準備していきたい親御さんは、フラット35がおすすめです。

教育費は人生の三大資金(住宅、教育、老後)といわれるほど、人生の中でお金が必要になるイベントの一つです。

どのくらい必要になるかは、私立か公立かなど子どもの進路によりますが、子ども一人当たりおよそ1,500~2,000万円前後必要といわれています。

貯金など準備も必要になりますが、それだけでなく、教育費はその他の三大資金(住宅と老後)と比較して独自の性質があることを念頭に考えなければなりません。

それは、「必要になる時期とお金の調整が難しい」ということです。

たとえば、三大資金のうちリフォーム(住宅)を例に挙げると、リフォームの時期は調整することもできますし、工事の規模や内容によってお金の調整をすることも、ある程度は可能です。

また、老後の準備において、時期やお金の準備に多少の計画のずれが生じてしまったとしても、たとえば少し働く期間を延ばす、という対策を取ることができます。

しかし、教育費の場合はそうはいきません。

お子さまが産まれた時点で、小学校→中学校→高校→大学と、進級・進学の時期が決まります。

特に、大学へ進学する場合、初年度は入学金や受験料の準備も必要になりますし、高校3年生の時期には塾や予備校に通うためのお金も必要になります。

もし、その時期と変動金利の上昇が重なってしまったら、住宅ローンの返済のために教育費を用意できない心配があります。

「お金が用意できない場合は1年待って(浪人して)もらう」

「進学を諦めてもらう」

それを前提に住宅ローンを利用する親御さんは少ないのではないでしょうか。

教育費は子どもの未来の選択肢を増やすために必要なお金です。

子どもがいる、予定しているご家庭は、35年間固定金利のフラット35が堅実でおすすめといえます。

3-3. 低金利で固定化させたいとお考えの人

低金利である今こそ、あえて固定金利で固めるというのも、考え方の一つです。

前述の通り、今の時代の住宅ローンの金利は史上最低水準になっています。

下の表の通り、過去20年間、金利はほとんど変動がなく、低水準を維持しています。

ローンの金利選択の考え方は、金利が上昇する局面では固定金利を、金利が下落する局面では変動金利を選択するのがセオリーです。

前者は上昇する金利をv固定金利で抑えることができますし、後者は変動金利であれば下落する金利の恩恵を受けることができます。

今の時代はどちらの局面でしょうか。

今後の金利推移の予測を前者で考える人は、固定金利であるフラット35がおすすめです。

3-4. 自営業の人

前述の通り、フラット35の審査は民間金融機関に比べ、雇用形態や勤続年数を問われないという特徴があります。

そのため自営業の人には利用をおすすめします。

例えば、民間金融機関は3期分の確定申告書の提出を求められることが一般的なのに対し、フラット35は1期分の提出で済みます。

また、団信の加入も任意ですので、団信なしのプランを選択することもできます。

3-5. 働き方が変わる予定のある人

将来、転職や退職、独立など、働き方に変化の可能性がある人はフラット35がおすすめです。

たとえば、転職によって収入が上がれば問題ないですが、逆に収入が下がってしまう場合もあります。

女性の場合は、子どもが生まれると育児休業や時短勤務が必要になったり、状況によっては退職せざるを得ない場合もあります。

また、フリーランスや独立する予定がある場合は、収入が不安定になる可能性もあります。

そういったタイミングで、もし金利が上昇してしまったら、収入減に加え住宅ローンの返済額の増加というダブルパンチを受けてしまいます。

共働きや1回以上の転職が主流な時代になり、働き方も柔軟な変化が求められる昨今の時流に合っているといえます。

4. フラット35がおすすめではない人の選択肢

フラット35以外の選択肢としては、変動金利型と固定金利選択型の2つがあります。

4章でフラット35がおすすめの人についてお話ししましたが、これらに該当しない人にとっては、他の金利タイプの方がおすすめな場合もあります。

フラット35以外の金利タイプと比較したときに、それぞれの金利タイプに向いている人はどんな人でしょうか。

FPの視点で解説していきます。

4-1. 変動金利型の方が向いている人

変動金利型が向いている人は、金利上昇時に適切な対応が取れる人やその準備ができる人です。

金利上昇時に適切な対応が取れる人やその準備ができる人とは、たとえば次のような人です。

〇返済額の増加分の収入を上げることができる(上がる見込みである)人

〇返済額の増加分の支出を下げることができる人

〇繰上返済できる貯蓄や資産形成の準備ができる人

これらに該当する人は、変動金利を選択しても良いと思います。

変動金利型の最大のメリットは、固定金利選択型やフラット35に比べ金利が低いため、現時点での総返済額が最も少ないという点です。

しかし、あくまでも現時点での金利での比較です。

将来、いつどういうタイミングで、金利がどう推移するかは誰にも分かりません。

実際、どのくらいまでであれば、金利上昇しても返済の問題はないのでしょうか。

下の表は、仮に5年後に金利が上昇していたとしたら、毎月の返済額はどのくらい変わるのかをシミュレーションしたものです。

もともとの金利が0.31%よりも高い場合や、借入額も4,000万円よりも多くなる場合は、当初と金利上昇時の返済額の差はさらに大きくなります。

変動金利を選択する場合は、「仮に何年後に何%金利が上昇したとしても返済していける」というシミュレーションをしておくことが大切です。

上記の表は、こちらのシミュレーションサイトを参考に作成しております。

返済プランシミュレーション(住宅金融支援機構)

ぜひ一度、シミュレーションしてみてください。

4-2. 固定金利選択型の方が向いている人

固定金利選択型が向いている人は、固定期間終了後に繰上返済できる余力のある人です。

フラット35は35年間の固定金利なのに対し、 固定金利選択型は当初の3年間や10年間といった、一定期間の金利を固定にする金利タイプです。

固定期間終了後は基本的に変動金利になりますが、その時点で再度固定金利を選択することも可能です。

前述の通り、金利は固定期間が長くなるほど高くなります。

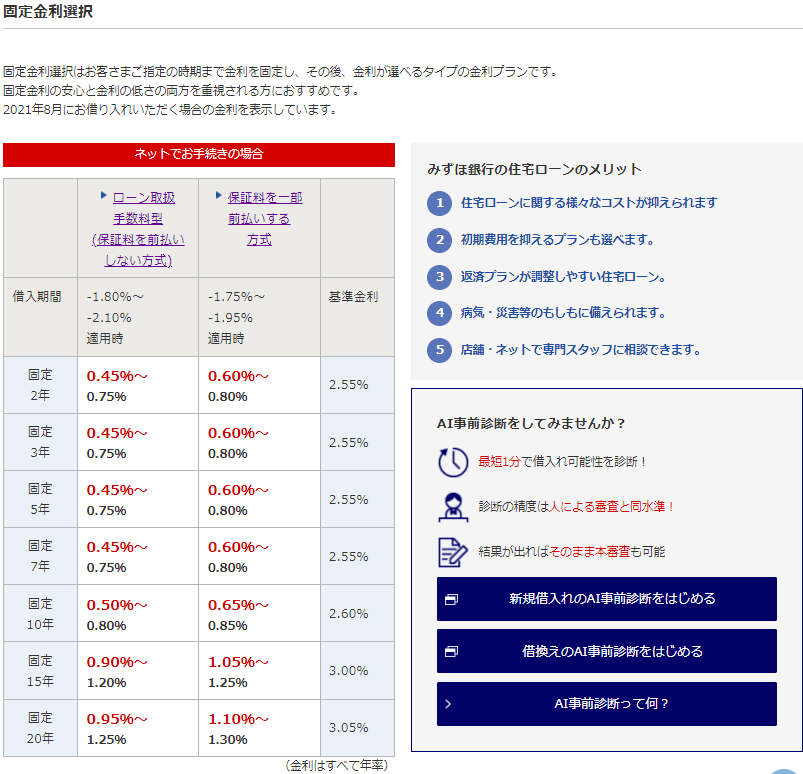

下の表は、みずほ銀行の固定金利選択型住宅ローンの金利タイプです。

固定期間が長くなるほど、相対的に金利が高くなっているのが分かります。

一定期間だけでも固定金利のため、変動金利より金利が高いのが特徴です。

一方で、フラット35よりは固定期間が短いため、フラット35よりは金利が低くなっています。

金利は変動金利 → 固定金利選択型 → フラット35という順に高くなっていきます。

一見、固定金利選択型は「金利上昇のリスクは不安だけどフラット35の金利は高い、そのいいところ取り」というようにも見えますが、筆者はそう考えません。

なぜなら、固定期間終了時に市場金利が上昇していたら、再度固定金利を選択すると当初よりも金利が高くなってしまうからです。最初からフラット35にしておけばよかった、となるかもしれませんね。

逆に、市場金利が今と横ばいまたは下落していたら、再度固定金利を選択すると当初よりも金利は低くなるか横ばいです。それなら最初から変動金利にしておけばよかった、となってしまいますよね。

しかし、固定期間終了と同時に繰上返済してしまえば関係ありません。

そのため、金利上昇リスクを抑えたいと思う人で、固定期間終了時に退職金などのまとまったお金で繰上返済の計画を立てられる人は、固定期間選択型はおすすめといえます。

5. まとめ。あなたにとって、フラット35のメリットはあるのか

ここまでフラット35のメリットやデメリットを比較し、金利の選択の考え方についてもお話ししてきましたが、結局のところ、あなたにとって、フラット35のメリットはあるのでしょうか。

〇相対的に毎月の返済額は高いが、35年間返済額の変わらないフラット35か

〇金利上昇のリスクはあるが、現時点での毎月の返済額が最も安い変動金利か

〇繰上返済を前提にして、間をとった固定金利選択型か

ご覧いただいてきたように、それぞれの金利タイプにメリットとデメリットがあります。

今後の金利がどう推移するのか誰にも分からない以上、どの金利タイプを選ぶことが絶対正しく、得であるということはありません。

それよりも重要なことは、メリットとデメリットを踏まえて、あなたにとってはフラット35はメリットがあるかを判断することです。

あなたにとってどちらがメリットがあるかは、あなたのライフプランによるのではないでしょうか。

ライフプランを立てることで分かることは、あなたの人生の価値観です。

子どもは何人いるのか(ほしいのか)、どんな働き方をしていきたいのか(していけるのか)・・・

ぼんやり、なんとなく思い描いていることを言葉にすることで、整理することができたり、優先順位をつけることができます。

人生の取捨選択や何を大切にしていきたいのかといった価値観が分かると、リスクをとれるかとるべきではないかの判断もできるようになります。

弊社FPバンクでは、お客様のライフプランのご相談を承っております。

初回ご相談は無料ですので、お気軽にお問い合わせください。

FPバンク無料相談はこちら

コメント