マイホーム購入にあたって、頭金は必ず必要になるのでしょうか。結論を言うと、頭金なしでも住宅ローンを組むことができるため、マイホームを購入することはできます。

マイホームを購入する際に考える「頭金」。しっかり計画的に準備できていれば心配ないかもしれませんが、全ての家庭がそうではありません。頭金となるお金を準備してこなかったという方もいれば、準備段階で欲しい物件が見つかってしまった、という方もいると思います。

また、親御さんにマイホーム購入の相談をすると、「頭金は用意したの?」「住宅ローンの返済は大変だよ」と、心配される方も多いのではないでしょうか。

子どもの教育費にもお金がかかるし、住宅ローン破綻なんて言葉も聞く、老後のお金も心配・・・頭金なしでマイホームを購入するとしたら、購入しても本当に問題ないのか、どう判断していけば良いのでしょうか。頭金なしでマイホームを購入しても問題ない人は、どんな人でしょうか。

たとえ頭金なしでも、読者の皆様が安心してマイホームを購入できるように、メリットやデメリット等を踏まえて、頭金なしで住宅ローンを組む際の注意点や考え方についてお話ししていきます。

目次

1.頭金なしでもマイホームは買える

頭金なしでもマイホームは買えます。

頭金とは、自己資金で支払うお金の内、住宅の本体価格の部分のみです。諸費用は含みません。住宅を購入する際の、頭金の支払いは必須ではありません。まずは、頭金なしでマイホームを購入すると良い理由について、お話していきます。

1-1.頭金なしでも住宅ローンは借りられる

住宅ローンは頭金なしでも組むことができます。かつては頭金を用意して住宅ローンを組むことが主流であり、「頭金は住宅購入費用の2割程度が必要」と言われていました。

ですが、今は各金融機関が設ける審査条件さえクリアすれば、頭金なしで住宅ローンを組むことが可能です。たとえば、楽天銀行では頭金なしで住宅ローンを借りることができます。

出展:楽天銀行HPより

auじぶん銀行では、頭金だけでなく諸費用も住宅ローンに含めて借りることができます。

出展:auじぶん銀行HPより

このように、頭金なしで住宅ローンを借り入れできる金融機関もあります。ただし、金融機関によっては借入条件が異なるので注意が必要です。頭金を入れた方が、審査や返済条件が有利になる場合もありますので、詳しくは3章で触れていきます。

1-2.低金利なので頭金を入れずに購入する人もいる

住宅ローンの金利は過去最低水準。特に、バブル崩壊後の平成7年以降は、低金利の水準はほぼ変わっていません。そのため、頭金が十分に準備できなくても、住宅ローンを借りられる方は増えてきています。

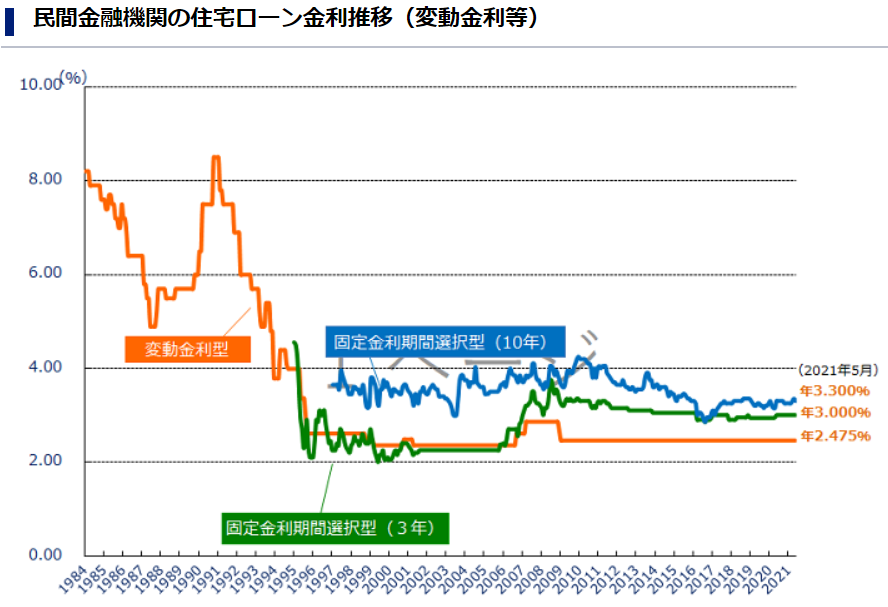

下の図は住宅ローンの基準となる金利の推移です。

出展:住宅金融支援機構HP 民間金融機関の住宅ローン金利推移(変動金利等)より

ご覧の通り1991年のバブル崩壊後、金利は年々低下し、1900年代終盤以降はほぼ金利は変わっていません。バブル期は金利も高かったため、利息を減らすべく、頭金を1~2割程度準備するのが通例でした。しかし、今はこれだけ金利が低下しているので、頭金を準備していても、敢えて頭金を入れずに住宅ローンを組む方も多くなっています。

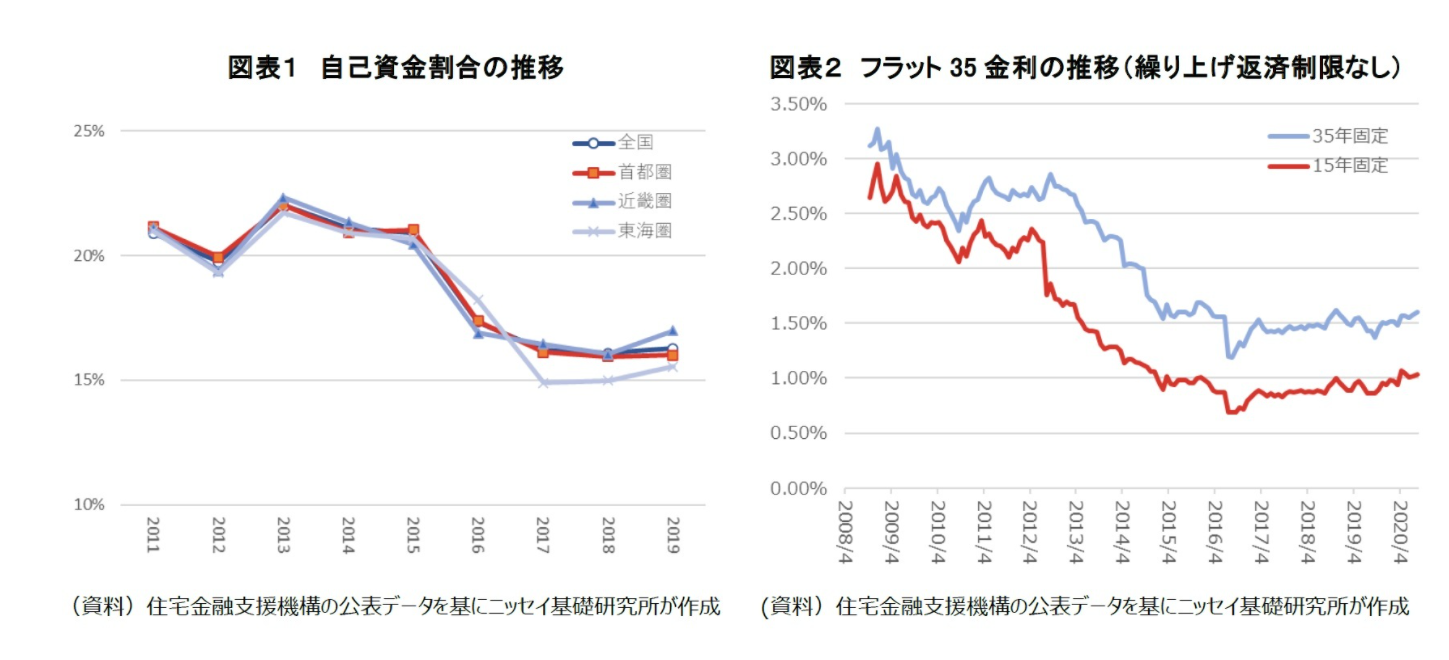

こちらは、住宅購入費用の自己資金割合の推移【図表1】と住宅ローン金利の推移【図表2】の比較です。

出展:ニッセイ基礎研究所 住宅ローン審査はコロナ禍でも厳しくならない-無理をして借りる人も増加、計画は慎重により

【図表1】のように自己資金割合の推移が低下している要因の一つに、頭金なしで住宅ローンを組む人が増えていると考えることができると思います。図の通り、自己資金の割合と金利の両方が、概ね相関して低下していることが読み取れます。

2. 頭金なしで住宅ローンを組んだ方が良い3つの理由

今は低金利の時代なので、頭金なしの住宅ローンを組む人もいます。しかし、頭金なしのメリットはそれだけはありません。

・団体信用生命保険の保険金額が増える

・住宅ローン控除の恩恵をフルで受けられる場合がある

・手元にお金を残せる

この章では、頭金なしの住宅ローンを組んだ方が良い3つの理由についてお話ししていきます。

2-1.団体信用生命保険の保険金額が増える

団体信用生命保険(以下、団信)とは、住宅ローンの返済期間中に亡くなってしまった際に生命保険が発動し、その保険金で住宅ローンを完済させる仕組みです。

この団信は、住宅ローンの借入額と同額になります。頭金がないということは、その分の住宅ローンの借入額が増えることになります。つまり、借入額が増えるということは、団信の保険金額も増えることになります。この団信の保険金額が増えると、どんなメリットがあるのでしょうか。

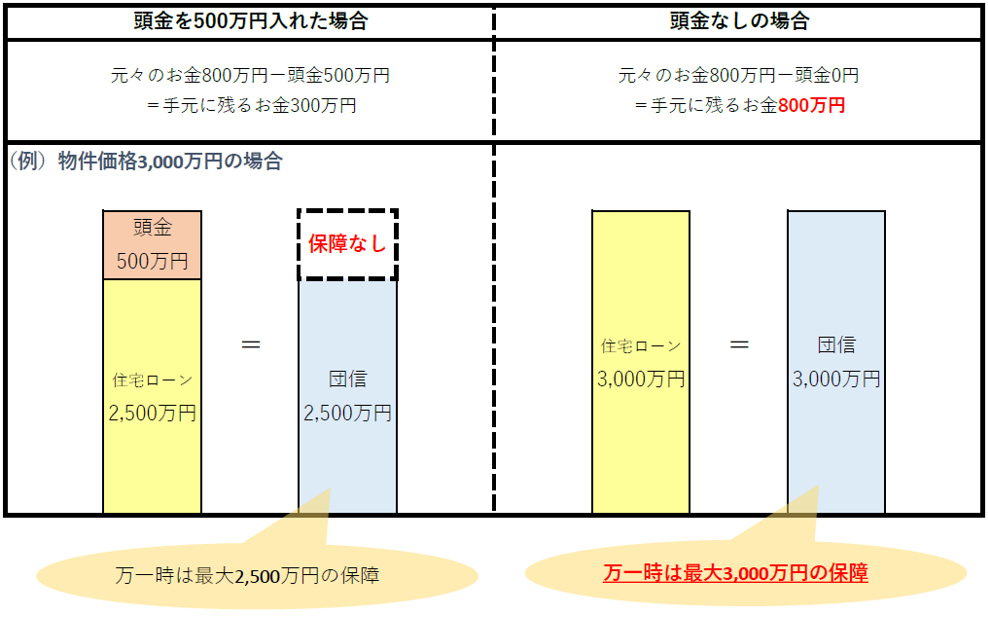

例えば、手元のお金が800万円ある人が、3,000万円の住宅を購入しようとしているとします。3,000万円の住宅ローンの借入れをした場合は、同時に3,000万円の団信に加入します。

ここで、仮に頭金を500万円入れてしまうと、住宅ローンの借入額は2,500万円となり、団信の保険金額も同額の最大2,500万円に減り、手元のお金は300万円になります。一方で、頭金なしの場合はというと・・・3,000万円の住宅ローンに対して3,000万円の団信になるので、万が一の際は最大3,000万円分の住宅ローンが団信によって完済されます。

しかも、頭金を捻出していないので、手元のお金は800万円残ります。図にすると、こんなイメージになります。

特に子どもが未就学児~中学生の家庭など、教育費の準備段階にある家庭の場合は、手元のお金を減らして万一時の保障まで減らしてしまうのはリスクです。

銀行によっては死亡だけでなく、がんと診断されたときや、三大疾病で所定の状態になってしまった際に団信が発動する住宅ローンもあります。頭金を入れないことで、いざという時の保障も増えるので安心ですね。

2-2.住宅ローン控除の恩恵をフルで受けられる場合がある

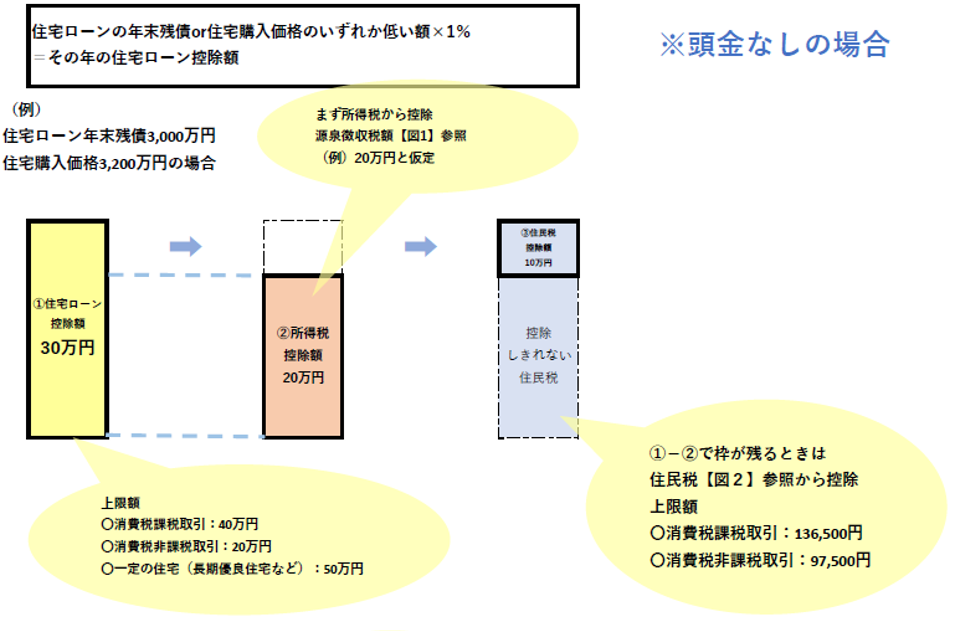

住宅ローン控除とは、住宅ローンの年末残債または物件価格の1%が、所得税および住民税から控除されるという節税制度です。つまり、物件価格を超えない分は、借入額が多いほど住宅ローン控除の額も多くなり、節税額も多くなります。

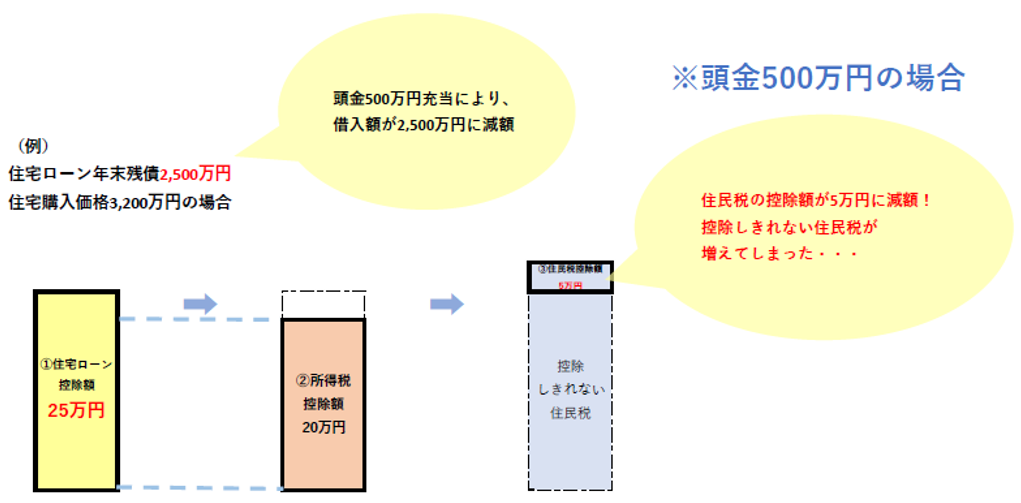

たとえば、3,200万円の物件を住宅ローンで購入し、その年の住宅ローン年末残債が3,000万円の場合、住宅ローン控除の額は30万円になります。ここで、仮に頭金500万円を入れてしまうと、住宅ローン借入額が2,500万円になると同時に、住宅ローン控除の額も25万円になってしまいます。

住宅ローン控除によって、せっかく受けられたはずの恩恵を自ら減らしてしまう、しかも手元のお金を減らしてまで・・・これは勿体ないので、住宅ローン控除の恩恵をフル活用するためにも、頭金は入れない方がいい場合があります。

ただし、年間の住宅ローン控除額は、消費税10%の取引の場合で40万円(一定の住宅は50万円)、非課税の場合は20万円が上限になります。

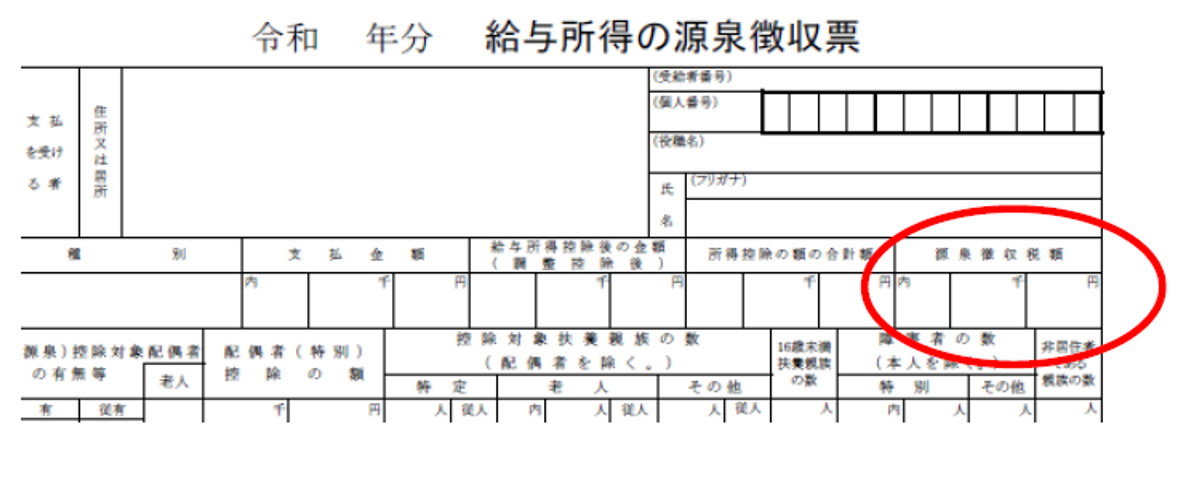

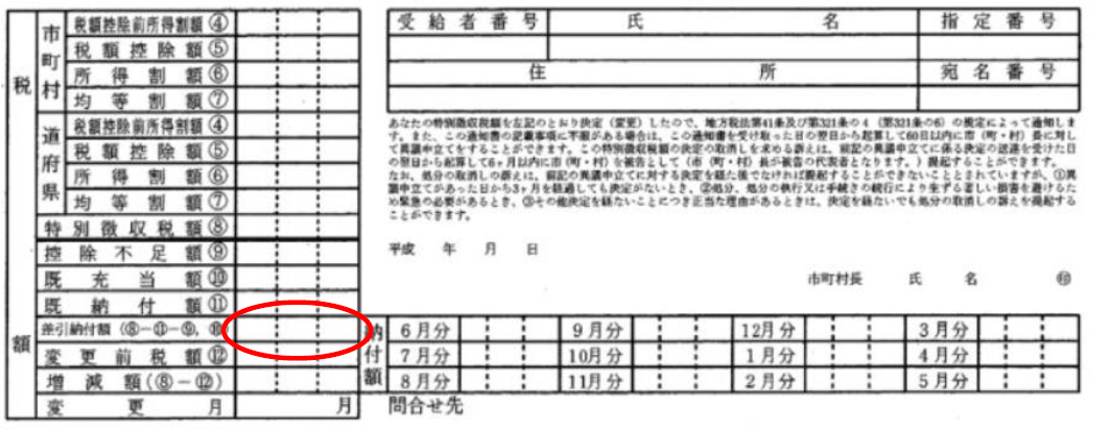

且つ、控除を受ける年の所得税+前年の住民税(消費税課税は136,500円、消費税非課税は97,500円)が上限になります。お勤めの方の場合、所得税は源泉徴収票の源泉徴収税額を、住民税は住民税決定通知書の差引納税額をご参照ください。

【図1】源泉徴収票で所得税(源泉徴収税額)を確認

【図2】住民税決定通知書で住民税(差引納税額)を確認

それでは、頭金なしの場合と仮に頭金500万円を拠出した場合、住宅ローン控除額はどう変わるのかを踏まえて、住宅ローン控除の簡易計算方法をみていきましょう。

※住宅ローン控除の簡易計算方法

※簡易計算となりますので、個別具体的な計算は税務署または税理士にご相談ください。

住宅ローン控除額が上限を超える分は当然恩恵が受けられないので、その分は住宅ローン控除の観点で考えると頭金を入れてもいいかもしれません。そういう場合であっても、団信や手元にお金を残せるというメリットも併せて検討しながら、総合的に判断していく必要があります。

※国税庁HP No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

※2021年6月時点での税制です。

2-3.手元にお金を残せる

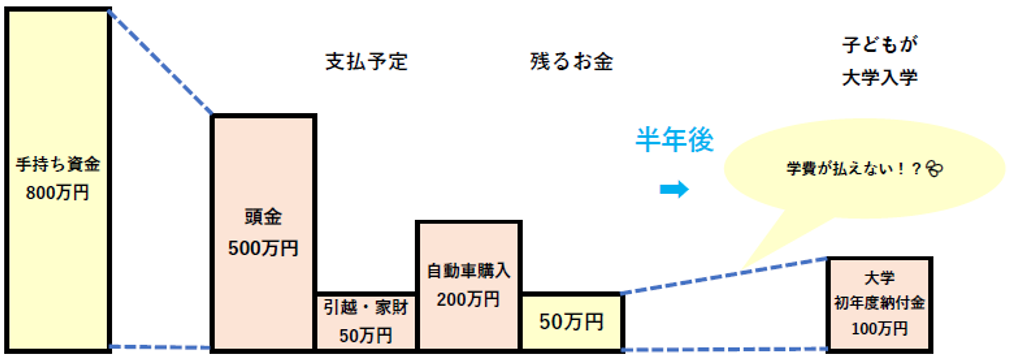

頭金を入れないことで、手元にお金を残すことができます。これから子どもの教育資金の準備が必要な家庭など、いわゆる子育て世帯の場合は、頭金はむしろ入れない方がいい場合もあります。

特に、数年以内に子どもの進学を控えている、といった場合には、入学金などの確保も必要になります。頭金として捻出してしまって入学金が用意できず、結局、住宅ローンよりも高い金利の教育ローンを借りることになってしまっては本末転倒です。

住宅ローンは最大35年(年齢による)の返済計画です。一方、教育費は子どもが0歳であっても大学卒業までを考えると22年間です。35年と22年の計画、どちらを優先させるべきかは自明の理ですね。

また、手元にお金を残すことで、予期せぬ急な出費に対応することができます。たとえば、急な入院や家具家電の故障、冠婚葬祭などです。一般的にこういったものは、普段の生活費として確保されていない家庭が多いので、いざという出費に対応できるように工面しておく必要があります。

さらに、手元に残るお金に加えて将来的にお金が貯まっていけば、様々な選択肢を持つことができます。

たとえば、住宅ローンの繰上返済です。住宅購入時には頭金を用意できなかったとしても、その分に加えお金がたまってきた時点で繰上返済をするという選択肢が持てます。

繰上返済しないとしても、運用に興味がある人は、資産運用するという選択肢も持てます。(※住宅ローン金利より高い利回りが期待できる前提)教育費の準備、予期せぬ急な出費への対応、繰上返済や資産運用の選択肢を持てる・・・このように、様々な選択肢を持つことができるのも、頭金を入れないメリットと言えます。

3.頭金なしで住宅ローンを組む場合の7つの注意点

ここまで、頭金なしで住宅ローンを借りると良い理由についてお話してきましたが、注意点はないのでしょうか。この章では、頭金なしで住宅ローンを借り入れる際の注意点について、7つ紹介していきます。

3-1.住宅ローンの審査が厳しくなる

まず、頭金がないことで一番に想定されることが、住宅ローンの審査条件が厳しくなることが挙げられます。

銀行側には、「頭金が用意できないほど、住宅購入の計画立案や家計管理ができていないのではないか」という判断をされます。従って、審査も厳しくなり、頭金を用意できた場合と比べて本来借りられるはずの住宅ローンを借りられなくなく可能性があります。

どのような条件になるかは銀行次第、審査時の状況次第(借入額対する年収や年齢など)によって総合的な判断になるので、審査申込時に確認しておきましょう。

3-2.住宅ローンの借入金利が上がる可能性がある

無事に住宅ローンの審査が通っても、頭金を用意した場合と比べて金利が高くなる場合があります。たとえば、セゾンのフラット35の場合、頭金を用意することによって金利の優遇(引き下げ)があります。

出典:セゾンの住宅ローンHPより セゾンのフラット35(保証型)※2021年6月時点での融資金利です。現在の金利はセゾンのHPをご参照ください。

民間の金融機関でも、頭金の金額や割合によって金利優遇がある場合があります。金融機関によるので、審査申込み時に確認しておきましょう。とはいえ、今は低金利なので、2-3で述べたように、金利優遇が受けられなくても手元のお金を残して資産運用をしたり、住宅ローン控除を活用することで金利の差分を補える場合もあります。

金利の優遇条件と、手元にお金を残すメリットを比較して、総合的に判断していきましょう。

3-3.借入額が増えることで利息、諸費用が増える

頭金を用意しないと、当然その分の借入総額が増え、利息や諸費用が増えます。言うまでもなく、元金部分は住宅ローンで借りるか頭金を捻出するかの違いなので、増えてしまうのは利息と諸費用になります。

今すぐ頭金を用意できなかったとしても、お金をため増やしていき繰上返済することで、以後の利息支払を抑えたり、金融機関やタイミングによっては保証料の返金を受けることもできます。

特に変動金利の場合は金利上昇に備えて、繰上返済計画を立てていく必要があります。

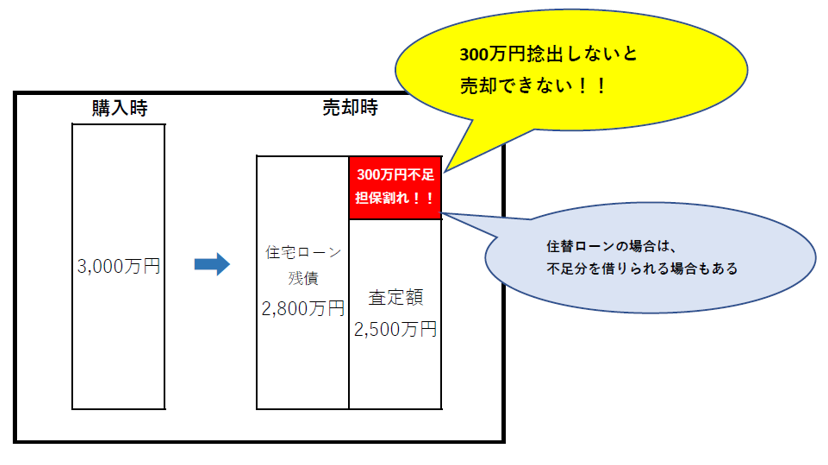

3-4.担保割れリスクが高まり、売却が難しくなる

住宅ローンを借りて住宅を購入すると、銀行に住宅を担保(抵当権)として差し入れます。この担保である住宅の価格が、住宅ローン残高を下回っている状態を、担保割れといいます。売却時に担保割れしていると売却代金で住宅ローンを完済できないため、差額分を追加で用意する必要があります。

ただし、住み替えで新しく住宅ローンを組む場合は、金融機関によっては差額分も含めて住宅ローンを組むことができます。売却することがなければ問題ないですが、差額を用意できなければ売却できなくなってしまいます。

将来の売却を前提に頭金なしで住宅ローンを組む場合には、こういった担保割れリスクがあることを認識しておきましょう。

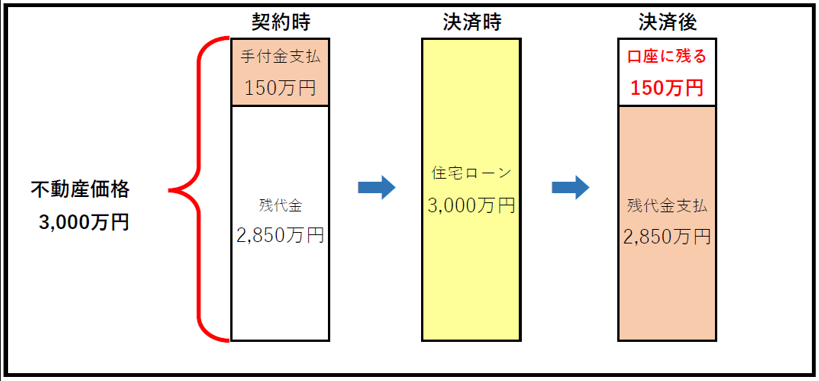

3-5.頭金なしでも「手付金」だけは必要

頭金は自己資金のうち、住宅購入資金本体に充当する部分のことです。

頭金の捻出は任意ですが、手付金は必要になります。手付金とは、住宅の契約(不動産売買契約)の際に最初に支払うお金のことで、購入価格の5~10%前後が相場です。

3,000万円の住宅の場合、150~300万円ですね。ただし、手付金は住宅ローンに含めることができます。その場合、手付金は契約時に自己資金で支払いますが、決済時(住宅ローン実行時)に手付金の分だけ銀行口座に残るので、決済までの一時的な立替とすることもできます。

ですので、一時しのぎとして親に頼んで住宅ローン実行後に返すこともできます。手付金の用意は難しくても、親に頼めそうな場合は相談してみましょう。

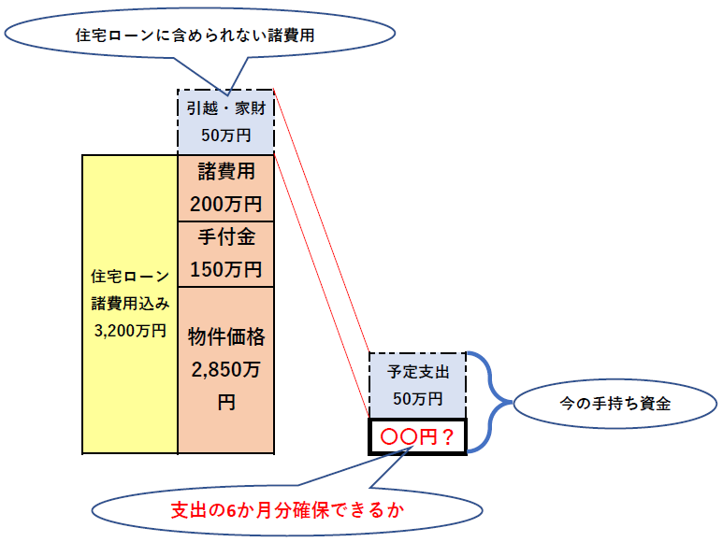

3-6.最低限のお金は必要

住宅購入時には、手付金以外にも様々なお金がかかります。引っ越し費用や家電購入費用などです。リフォームを実施したりソーラーパネルを設置する場合は、これらは住宅ローンに含めることができます。

引っ越し費用や家電購入も住宅ローンに含めることができる金融機関もありますが、取り扱い可能な金融機関は限られるので、その分については最低限必要になります。

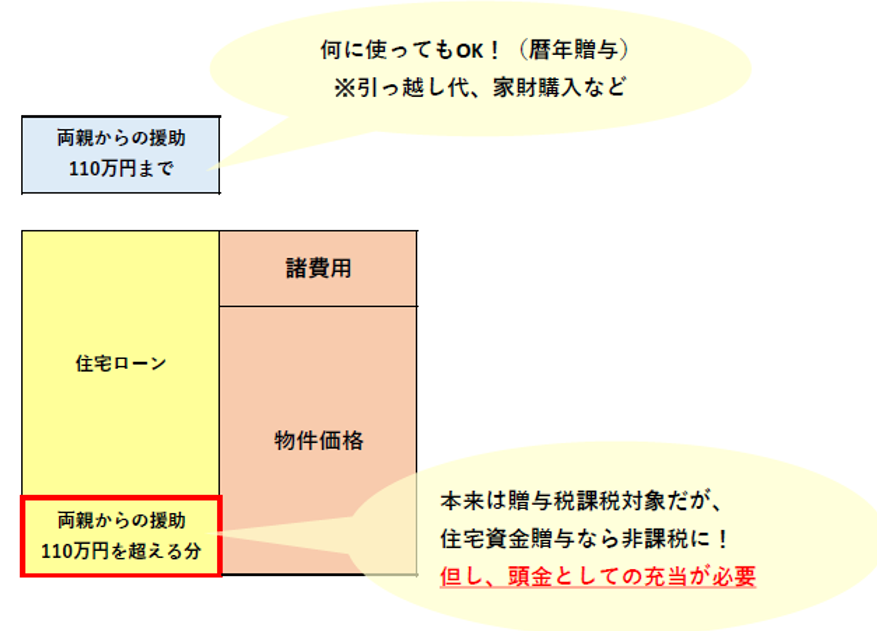

3-7.住宅資金贈与は頭金としての充当が必要

親に住宅購入の相談をすると、お金を援助してもらえる人もいるでしょう。お祝い金として受け取ることもあると思いますが、贈与税に注意する必要があります。

もらったお金が年間で110万円までは暦年贈与といって、贈与税は非課税になります。110万円を超える場合は、その金額によって贈与税が発生しますが、住宅購入時に限って一定の条件を満たした場合、住宅資金贈与の特例を受けることができます。

住宅資金贈与は、住宅の購入に際してのみ、非課税枠の適用を受けることができます。つまり、住宅購入費用として使い切る必要があり、余ってしまった場合、その分の非課税は認められません。

住宅資金贈与の適用を受けるためには頭金として全額充当する必要があるため、もし予定以上に資金援助を受けられる場合は注意しましょう。

出典※国税庁HP No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税より

4.頭金なしで住宅ローンを組んで良いか判断するための4つのポイント

ここまで頭金なしのおすすめの理由と注意点について述べてきましたが、結局のところ、頭金なしで住宅を購入しても大丈夫なのでしょうか。判断のポイントについて述べていきたいと思います。

4-1.最低限のお金が手元に残るか

3-6でも述べたように、最低限のお金を手元に残す必要があります。他にも、冠婚葬祭や急な入院といった予期せぬ出費に備えて十分な対応が取れる状況にあるのか、しっかり確認しておきましょう。

具体的な金額は家庭によりますが、おおよその目安は、月の支出の6か月分になります。住宅の購入は住宅ローンでまかなったとしても、その後の引っ越しや家財の買い替えを終えてもそれだけのお金が手元に残るかどうかは、判断の一つになります。

4-2.返済できなくなってしまう心配はないか

無理のない月々の返済にすることはいうまでもありませんが、予期せぬ事態により、返済できなくなってしまう心配はないでしょうか。たとえば、転職や退職、入院の長期化等により、収入が減ってしまった場合などです。直近でこれらの予定がないでしょうか。

また、予定はなくてもそうせざるを得ない状況になってしまった場合は、入院については医療保険で対応できる場合もありますが、転職や退職による収入減は予定外のものもあります。

しかし、これはそもそも住宅の予算が高いのではないかという別の問題も考えられるため、こういった万一の収入減に備えて、無理のない返済計画と予算を決めていきましょう。

4-3.売却前提ではないか

一時的な住まいである場合など、将来売却の予定がある場合は注意が必要です。3-4で述べたように、担保割れする恐れがあるためです。

海外赴任などなんらかの理由で売却の可能性がある方は、頭金を用意するか、担保割れに備えて売却予定時に頭金相当額のお金を準備できるように、計画的に貯めていきましょう。

4-4.返済計画がしっかり立案されているか

最低限のお金を確保すると同時に、将来の返済計画を立てることも重要です。前述の通り、頭金なしということは、どうしても金利や諸費用面で不利になりがちです。だからこそ、計画的な返済計画の立案が重要になります。

今すぐにお金の準備が難しい場合でも、5年後、10年後には、頭金相当額以上のお金を用意できるように、貯蓄計画を立てていきましょう。特に変動金利を選択した場合は、金利上昇時に返済原資を確保しておくことは必要になりますし、教育費や家のリフォーム費用など、その他の資金計画も立てやすくなります。

いずれにしても、お金を貯めていくことは必須になるので、まずは月の収支を見直したり、毎月のお給料から貯蓄額を決める先取り貯蓄を行っていきましょう。

5.まとめ

客観的な返済計画を立てましょう。頭金なしで住宅を購入することは可能です。特に今は低金利の追い風もあり、住宅ローン控除の恩恵も受けやすく、頭金なしで住宅ローンを組む方がむしろ有利な場合もあります。

一方で、審査条件が厳しくなってしまったり、金利や諸費用面で不利に働く場合もあります。欲しい物件が見つかったときに、すぐに頭金が準備できていればいいのですが、なかなか計画通りにいかないものです。だからこそ、しっかり返済計画や貯蓄計画をしっかり立てていく必要があります。

自分たちで計画が立てられれば良いのですが、ファイナンシャルプランナーなど、一度は第三者と客観的に計画を立てていくことも必要かもしれません。より具体的な計画を立てられたり、自分たちでは気付かなかったプロの視点を発見することができるかもしれません。

今すぐにお金が準備できなくても、デメリットに注意しながら返済計画・貯蓄計画を立てていくことで、素敵なマイホームを手にすることができます。

コメント