住宅購入を考えたときにまず多くの方が直面すること、それは「住宅ローンは固定金利がいいのか、変動金利がいいのか」ということではないでしょうか。

金利が高いということは借り入れた金額に対する利息の割合が多い、つまりそれだけ返済総額も高くなるということなので、住宅ローンを選ぶときには金利を確認することが重要になってきます。

FPに寄せられる相談でも、「固定金利と変動金利、どちらが自分たちに合っているか知りたい」という相談は実際に多いです。

やはり、何度も住宅を購入することは少ないため、住宅ローンを今回初めて利用するという方は多いことでしょう。 いざ、数千万円単位のローンを組むとなると、できるだけ自分たちにとって有利なローンを選びたいものです。

そこで今回は、住宅ローンを借りる上で一番気になる金利についてスポットをあてて解説いたします。

固定金利と変動金利、その他固定金利期間選択型やミックス型など、それぞれのタイプについての解説と、ご自身にあった金利の見つけ方について解説いたします。

目次

1.「固定金利」と「変動金利」の違いを知る

住宅ローンの総返済額を決める要素には、「借入金額」「返済期間」「借入金利」などがあります。その中でも、住宅ローンの利用者ご自身でコントロールすることができないのは「借入金利」です。そのため、借入時や借換時の金利タイプの選択が、将来の返済計画に与える影響は大きいと言えます。

ここではまず、金利の中でも特に選択肢として真っ先に上がってくる、「固定金利」と「変動金利」の違いについて解説いたします。

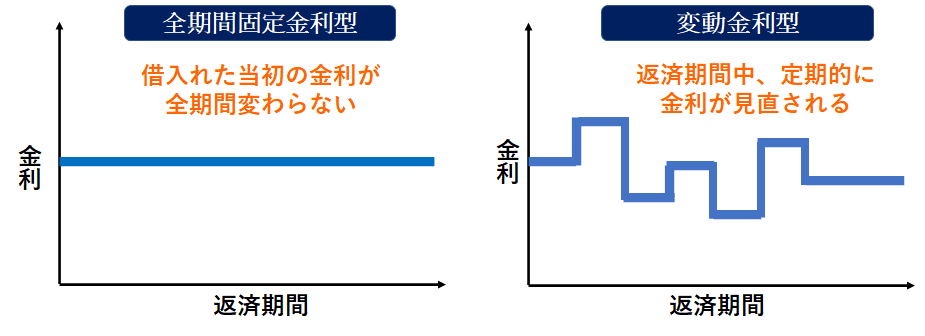

1-1.固定金利とは?

固定金利と一般的に言われていますが、正式には「全期間固定金利型」といいます。これは、融資実行時または申込時点で、借入当初から完済までの金利が決定しているものをいいます。最初から最後まで金利が一律のものと、当初10年間と11年目以降などで金利が異なる段階金利のものがあります。

【全期間固定金利型(元利均等返済の場合】

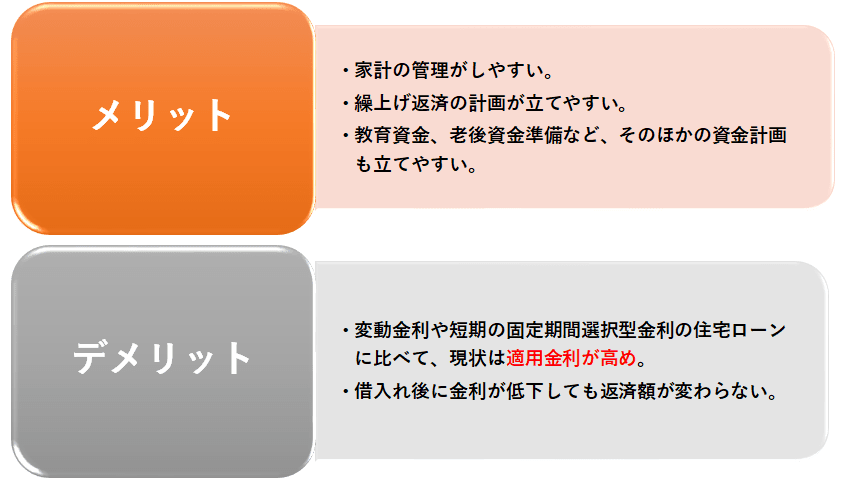

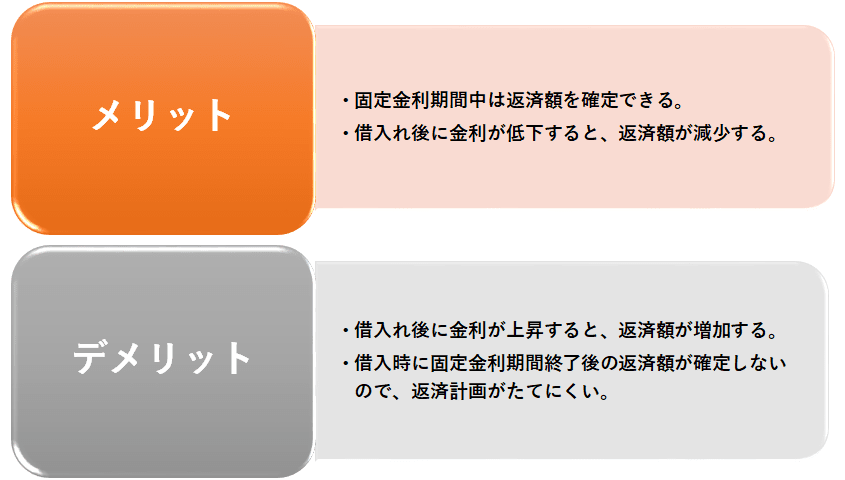

「全期間固定金利型 は融資実行時または申込時点で、借入当初から完済までの金利が決定している」ということは、つまり、完済までの返済額も決定しているということだからです。将来の金利動向に一喜一憂することなく、将来にわたって家計の見通しがつけやすく安心感があるということです。

デメリットとしては、完済までの間に大きな市場金利の上昇がなければ、今の変動金利に比べ、相対的に総返済金額が大きくなってしまう可能性もあるということです。したがって、変動金利やのちほど解説する固定期間選択型金利と比べると、金利上昇局面に強く、金利が横ばいのときや金利下降局面では弱いともいえますね。

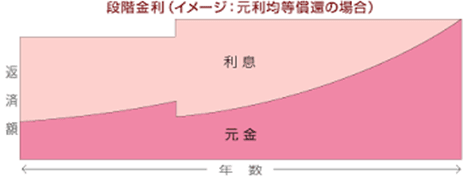

段階金利とは、所定の期間(住宅ローンの場合、通常は10年間)経過後に、金利が引き上げられる金利タイプのことです。当初10年間は優良物件に対する金利優遇等により、金利が引き下げられています。また、金利は途中で変わるものの、当初の契約段階で11年目以降の金利をあらかじめ定めているため、分類としては「全期間固定金利型」とされています。

当初期間終了後の返済額の考え方は、

・当初期間終了時の借入残高

・変更後の適用金利

・残りの返済回数

に基づいて、改めて算出されることになります。

<段階金利の特徴>

・通常、当初10年間より11年目以降の金利が高く設定されている。

・11年目以降の金利は融資実行時または、申込時に決定されていることが多い。

転載:一般財団法人住宅金融普及協会

1-2.変動金利とは?

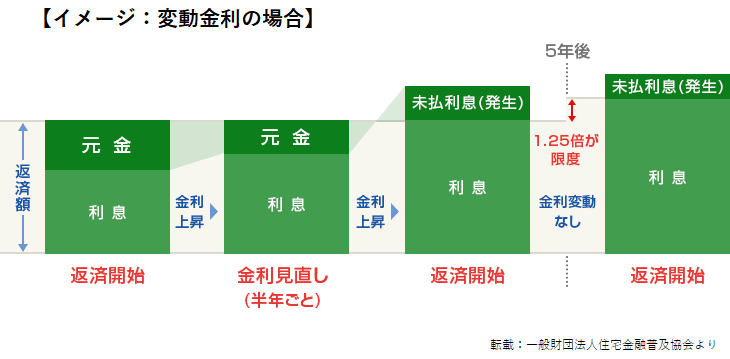

「変動金利型」とは、借入期間中、半年ごとに金利が見直されるものをいいます。適用金利が半年ごとに変わっても返済額が急激に増える事がないよう、返済額については5年ごとに見直され、その一度に変動する上限の変動幅は従前の返済額の1.25倍までとしていることが多いです。

【変動金利型】

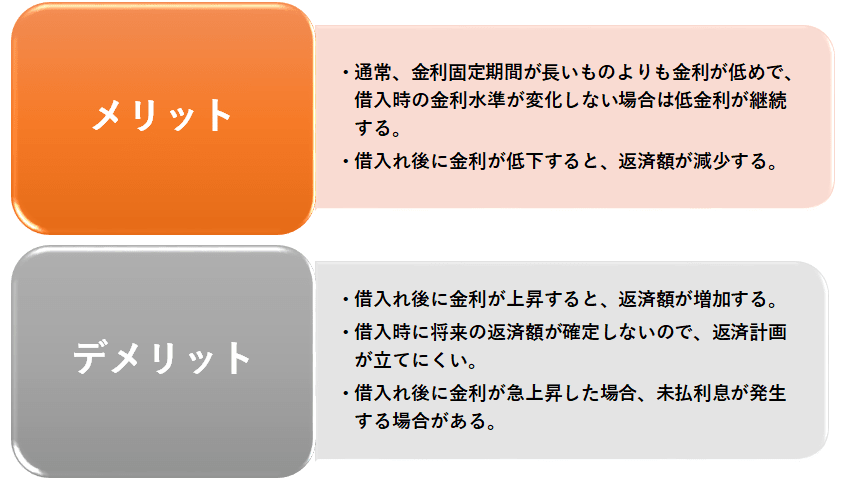

現行の水準下で比較した場合、一般的に他の金利タイプに比べて適用金利が低いケースが多く、利息が少ないため、返済額を抑えることができます。適用金利の変動がなかった場合や、適用金利が下がった場合は、他の金利タイプに比べて低い適用金利で借り続けることができ、結果的に総返済額も少なくなります。

変動金利型は急な金利上昇では、元金が減らないリスクがあります。これはどういうことかといいますと、元利均等返済では、毎回の返済額の内訳は元金返済にあてられる部分と、利息返済にあてられる部分に分けられますが、半年ごとの金利変更によってその割合が変わります。

返済額が5年ごとに見直される場合は、金利が上昇すると利息の割合が増え、その結果、元金がなかなか減らず、利息ばかり支払う事態が起こりかねません。

また、一定以上に利息分の割合が増加し、利息額が毎回の返済額を超えてしまう場合には「未払利息」が発生します。

「未払利息」は、計算上の毎月利息額が毎月返済額を超える場合の超過部分の利息のことです。金利が段階的に上がり、計算された利息額が毎月返済額を超えると、元金には1円も充当されず、残高が減りません。超過の利息があった場合、それを「未払利息」といいます。

この未払利息は、発生時に引き落としが行われなかったからといって、支払いが免除されるものではありません。後日、何らかの方法でこれを支払わなければならないのです。また、その間は借入残高への充当が一切行われなくなるため、返済計画に大きな支障を及ばす可能性もありますので注意が必要です。

とはいえ、この「変動金利型」は、高金利期や金利下降期においては向いているタイプです。ただし、低金利期や金利上昇期に利用するには適していないと言われています。変動金利型を利用する場合は、今後の金利動向を読む必要があるのです。

変動金利型の商品の中には、半年ごとに適用金利を見直す際に、返済額も見直すという商品を一部金融機関で取り扱っています。この商品は、変動幅に上限を設けておらず、未払利息が発生することはなくなりますが、金利上昇リスクは大きくなります。

2.自分にあった金利を探す3つのヒント

住まいを購入する動機は、結婚・出産・子どもの入学などのライフイベントがきっかけになることが多いでしょう。 そして自分たちがどのライフステージにいるのかによって、金利の選び方は変わってきます。

後ほど解説しますが、実は、変動金利(固定金利選択型も含める)を借りている方が88.8%を占めています。

だからといって、「みんなが借りているから」「これまで20年も金利は変わっていないから」という理由で住宅ローン金利を選択していいのでしょうか。

よく考えていただきたいのは、「安いのは理由がある」ということです。全期間固定金利型も変動金利型もキーワードは「金利」。特に変動金利の場合は、金利変動によって元金にかかる利息は変わることは先ほど触れました。そして、変動金利と固定金利の根本的な違いは、「金利変動リスクをどっちが負うのか」ということです。

【それぞれのリスクと利息そのもののコスト 】

住宅ローン選びは、今後の人生において家庭に経済的影響を与えるとても重要なものです。

ここからは自分のライフステージにあった金利を見つけるにあたり、金利の推移や、実際に選ばれている金利タイプを解説していきます。そして、最後には自分たちにあった金利を見つけるチャートも用意しています。

2-1. 直近30年間の金利推移をまずみてみる

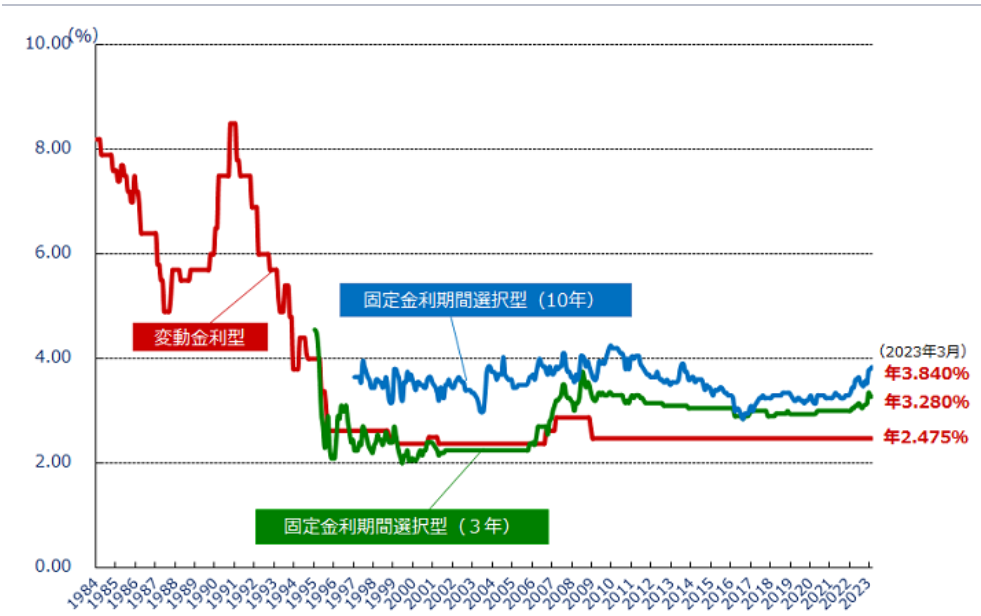

住宅ローンの金利は、今後どのように変化していくかわかりません。住宅ローンは、長期的な金利動向を踏まえて選ぶことが必要といわれています。そこで金利タイプを選ぶにあたり、実際に過去の金利はどのように推移しているのか、直近約30年間の金利の推移を見てみましょう。以下の表は、民間金融機関の住宅ローン金利の推移です。

【民間金融機関の住宅ローン金利推移(変動金利等)】

【参照:住宅金融支援機構】※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

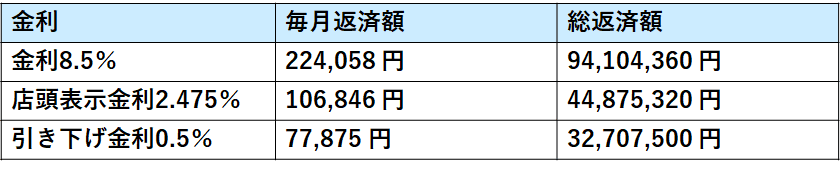

1984年からの金利推移のグラフを見てみると、現在の市場金利がいかに低いかは一目瞭然ですね。上のグラフの変動金利型で一番高いのは1991年の8.5%。バブル崩壊後、徐々に下がり1995年からは2%台となっています。

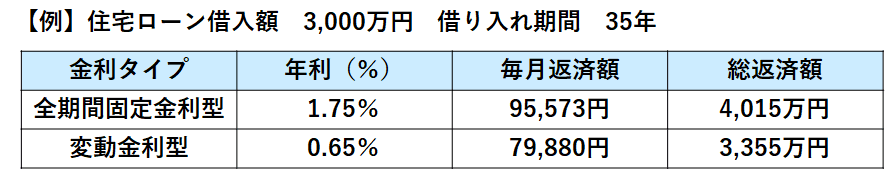

【参考:3000万円を借り、35年返済とした場合の毎月の返済額】

現在は過去30年で最低と言われるほどの超低金利時代と言われています。だからといって、「超低金利だから安心」とはいえません。

変動金利を借りる場合は、将来の金利が確定していないことに注意が必要です。現在の変動金利は年0.5%程度、下がる余地はほとんどなくなってきているともいえます。過去の金利推移を見ると8.5%という時期もあり、8.5%まではいかないにせよ、上がる余地のほうが大きいのです。

そのため、金利が上がることに少しでも不安がある方は、

・全期間固定金利の住宅ローンを選ぶ

・他の金融機関のキャンペーン金利を探して少しでも低い金利のものに借換する

などの対策をする必要が出てきます。

2-2. 実際に選ばれている金利タイプを知る

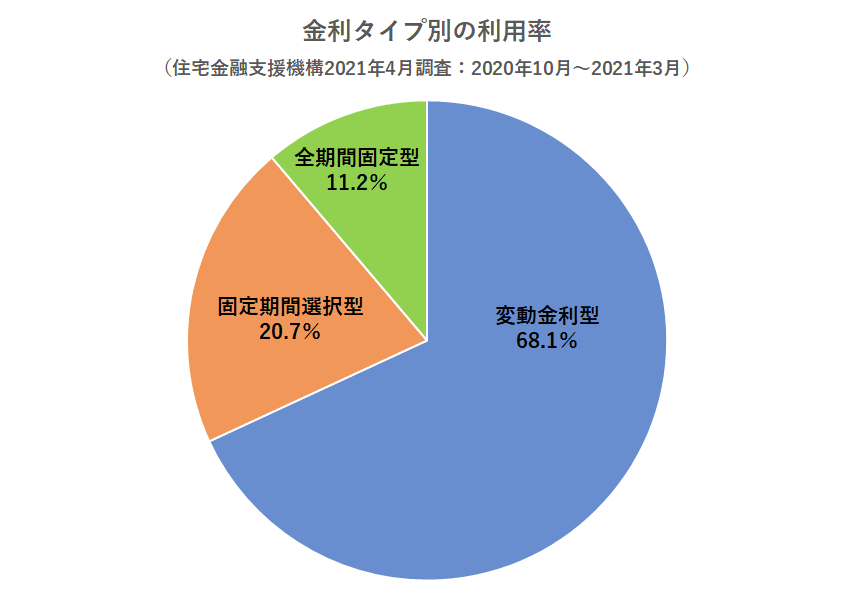

住宅金融支援機構が実施した「住宅ローン利用者の実態調査」の結果は、以下のグラフのようになっています。

住宅ローンを選んだ決め手では、変動金利型や固定期間選択型を選んだ理由は、「金利が低い」が最も多く、固定金利選択型では、「将来、金利が上昇する可能性があるので、返済額をあらかじめ確定しておきたかった」という理由が多いです。

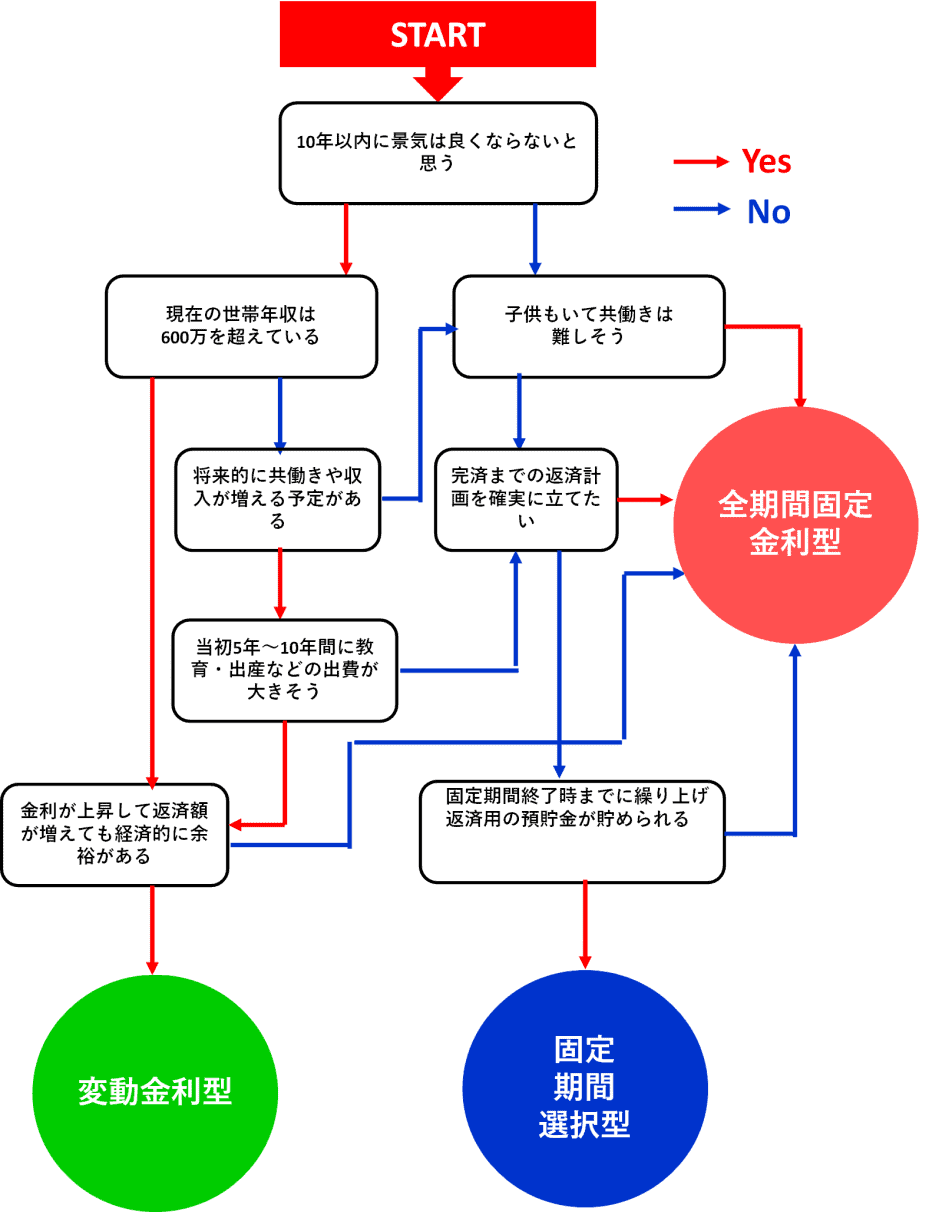

2-3.【診断チャート】自分にあった金利を見つけよう

金利選択の参考に以下の診断チャートをご活用ください。(当社が住宅ローンの金利相談のあったお客様にご提案している内容をチャート化したものです。)

3.その他のタイプ 固定金利期間選択型(当初固定型)・金利ミックス型とは?

金利にはその他に、「固定金利期間選択型(当初固定型)」と「金利ミックス型」があります。

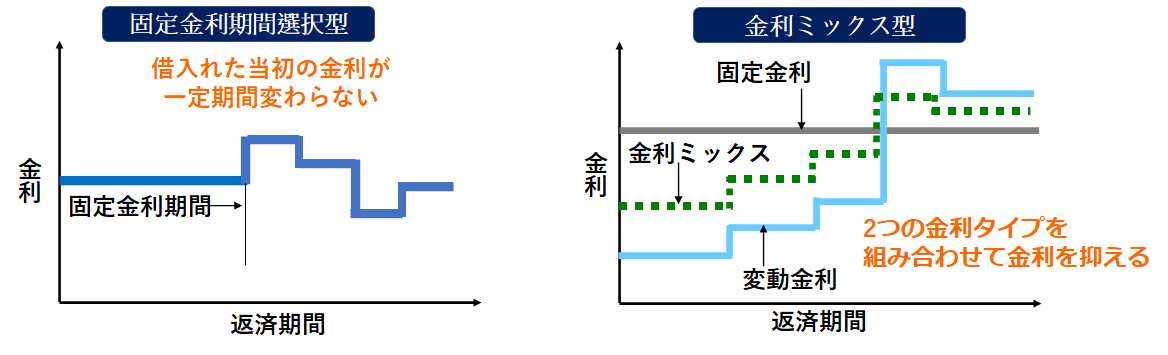

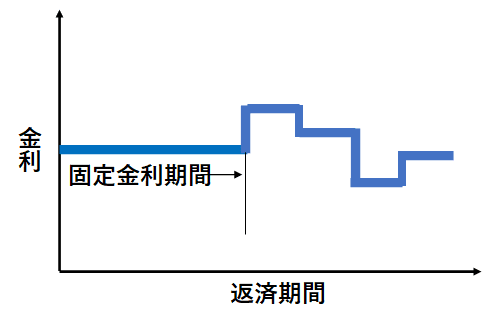

■固定金利期間選択型(当初固定型)

当初から一定期間の金利が固定されるものをいいます。多くの金融機関で取り扱いがあり、借入後、金利が固定される期間には2年、3年、5年、7年、10年、15年、20年、25年などがあります。(多いのは3年、10年)その固定金利期間終了後は、その時点の金利で改めて変動金利型や固定金利期間選択型を選ぶ仕組みとなっています※。固定金利期間が短いタイプほど金利が低めで、現在では、各金融機関の金利引き下げ対象の代表的な商品となっています。

※ごく一部の金融機関には、一度変動金利型を選ぶと再び固定金利期間選択型を選べないという商品があるため、あらかじめ金融機関に確認する必要があります。

【固定金利期間選択型(当初固定型)】

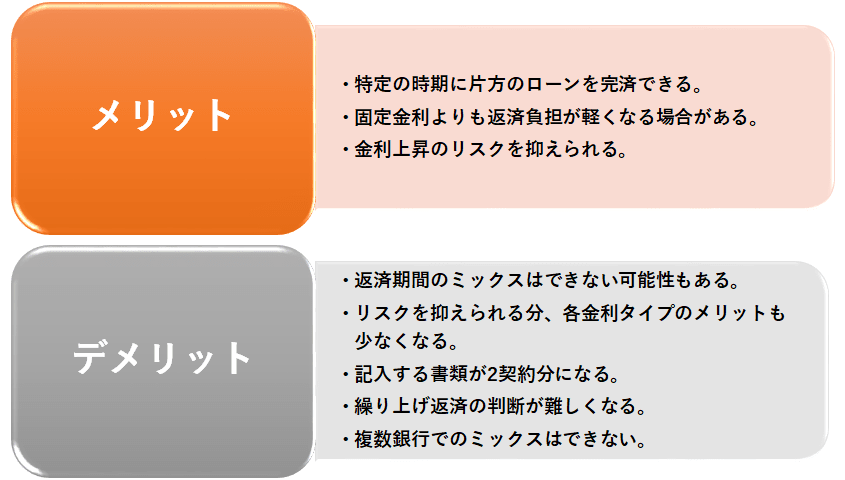

■金利ミックス型

全額を同じ金利タイプで借入れするだけではなく、一部を全期間固定金利型、残りを変動金利型というように異なる金利タイプを組み合わせて借入れすることも可能です。それを金利ミックス型といいます。

【金利ミックス型】

<組み合わせ例>

「全期間固定金利型+固定金利期間選択型」

固定金利期間選択型の中でも、「3年固定+10年固定」

組み合わせる場合には、金融機関によって、2つの住宅ローンを借入れすることになる場合と、1つの住宅ローンの中で組み合わせる場合があります。1つの住宅ローンとみなされる場合には、事務手数料は1件分で済みますが、2つの住宅ローンとみなされる場合には、2件分となるなどの違いがあります。

4.金利選択をする上での注意点

株式会社MFS※が「住宅ローン選びの後悔」に関するアンケート調査を実施したところ、4割が住宅ローン選びで後悔していると回答しています。(※オンライン住宅ローンサービスを提供している企業で住宅ローンに関する分析も行っている)

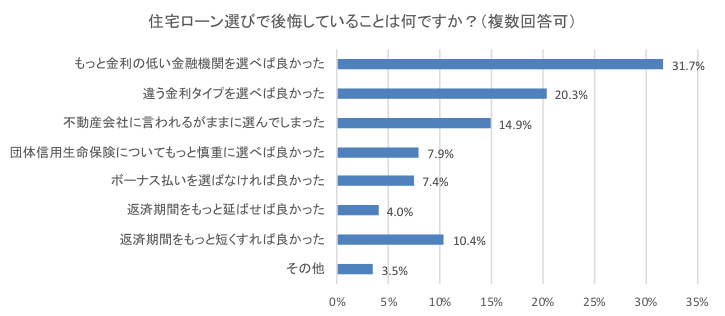

住宅ローン選びで後悔していること(複数回答)(出典/MFS「『住宅ローン選びの後悔』に関するアンケート調査」より転載)

住宅ローン選びで後悔している人にその理由を聞いたところ、最も多かったのが「もっと金利の低い金融機関を選べば良かった」で31.7%でした。

次に「違う金利タイプを選べば良かった」で20.3%でした。金融機関の比較検討が不十分なことや、変動金利にするか固定金利にするかなどの返済プランの立て方に納得感を得られていないということがわかります。後悔することがないよう、ここでは金利選択をしていく上での注意点について解説いたします。

4-1. 業者の意のままに組む

「不動産会社に言われるがままに選んでしまった」が三番目に多く、14.9%でした。この言われるがままという部分、詳細は分かりかねますが、以下の状況が考えられるのではないでしょうか。

・不動産会社の提携先など紹介された金融機関で借りる

・提案された住宅ローンの組み方で借りる

それでは解説に入る前に以下のデータを見てみましょう。

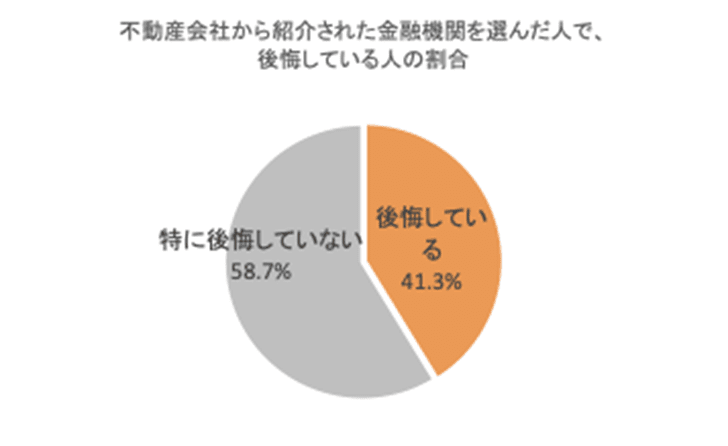

不動産会社から紹介された金融機関を選んだ人で後悔している人の割合(出典/株式会社MFS「『住宅ローン選びの後悔』に関するアンケート調査」より転載)

上記のデータは、不動産会社から紹介された金融機関を選んだ人に、後悔の有無を聞いています。

まず、41.3%の人が後悔していると回答しています。

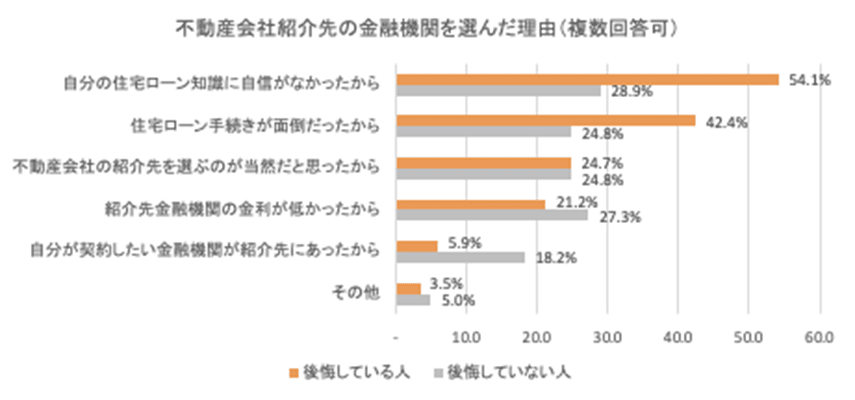

そして、紹介先の金融機関を選んだ理由について、データは以下の通りです。

不動産会社から紹介された金融機関を選んだ理由(複数回答)(出典/株式会社MFS「『住宅ローン選びの後悔』に関するアンケート調査」より転載)

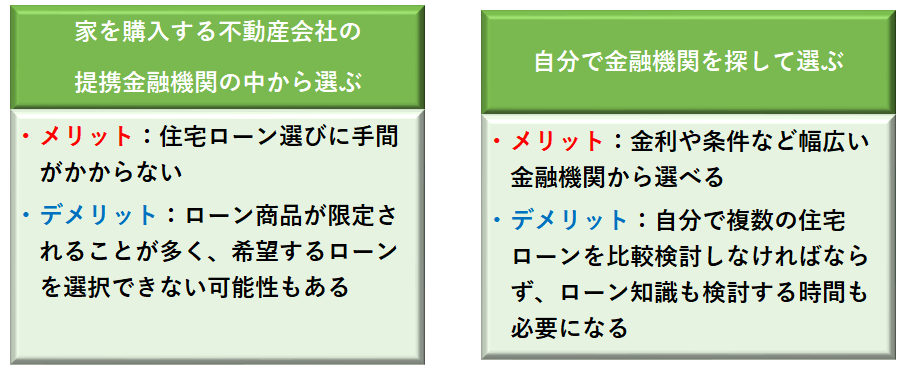

一般的に住宅ローン選びは、下記の2択です。

しかしながら、紹介先の金融機関を選んだ理由について、後悔している人で特徴的なのは、「自分の住宅ローン知識に自信がなかった」(54.1%)と「住宅ローン手続きが面倒だった」(42.4%)がかなり多くなっています。これはどういうことなのでしょうか。

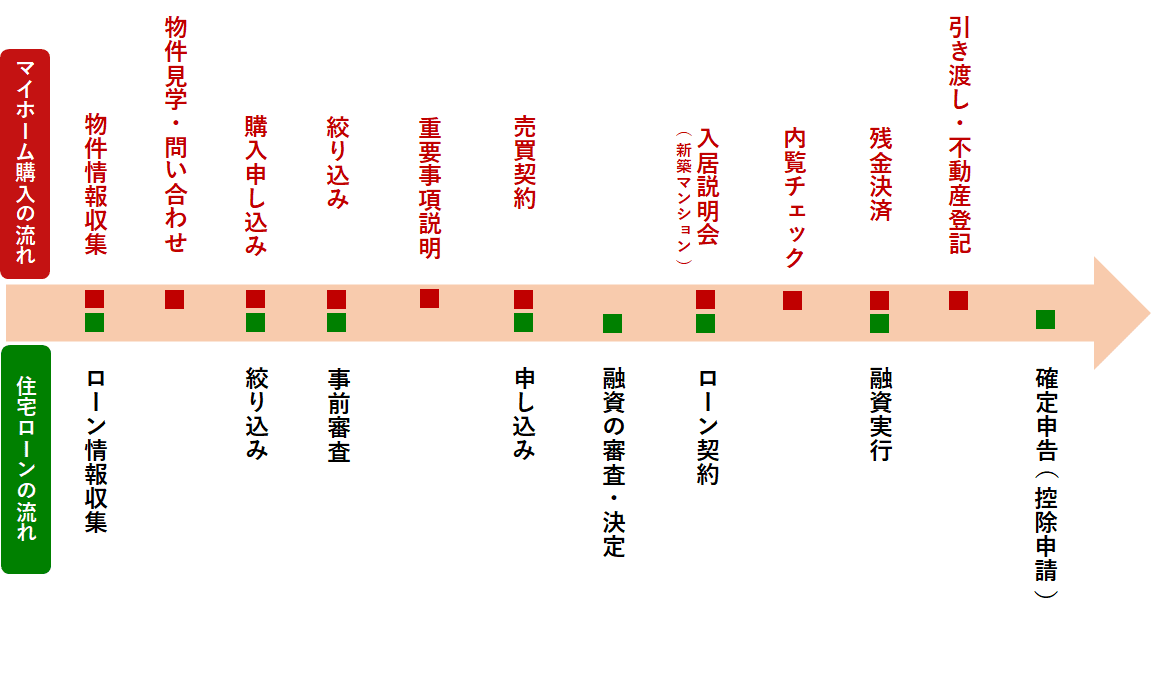

まずは住宅ローンを借りる流れについて解説いたします。以下の流れで借りていきます。

住宅ローンを借りるには、金融機関ごとに「購入する物件の審査」と「借りる人に対する審査」が行われ、双方を考慮して、借りられる額が提示されます。不動産会社が紹介する、いわゆる「紹介ローン」の場合は、あらかじめ不動産会社と金融機関で物件の情報を共有しているため、物件の審査に要する時間がかからず、「ローン審査の時間が短い」という特徴があります。

中には、「紹介ローン」独自の優遇金利が適用され、ほかで借りるよりも低金利で借りられる場合もあります。先ほどのデータで、後悔していない人に「紹介先金融機関の金利が低かったから」(27.3%)が多いのは、そういった理由も考えられます。

その反面、紹介ローンはローン商品が限定されることが多く、選べるローン商品が二つか三つということも。そのため、多くの商品から比較して自分が希望するローン商品を選択できなかったということにつながってしまうのです。

また、不動産会社からの紹介先金融機関で住宅ローンを借りた場合、「自分の住宅ローン知識に自信がなかった」「住宅ローン手続きが面倒だった」と感じていた人ほど、後に後悔が残っているようです。

データを見てみると、住宅ローンに関する情報不足などから不動産会社任せにしてしまった人ほど後悔し、比較検討した結果として紹介ローンを選んでいる人ほど後悔していないという傾向がみられます。

住宅ローンを決めることは本当に難しいです。しかし、決められないからといって人生の一大イベントの選択を他人に委ねてしまって良いのでしょうか。

不動産屋の営業担当者はプロですが、すべてにおいて私たちの味方とは言い切れません。あくまでも取り引き相手なのです。物件を買いたい人と売りたい側の利害が一致する部分もあれば、もちろん相反するところもある相手でもあるのです。

ちなみに、不動産のチラシの「家賃なみの毎月返済額」は変動金利を前提にしていることが一般的です。その理由は、変動金利の方が低金利で毎月返済額が少なく見えますので、より高い家を購入しやすくなるからです。そういったことからも、 彼らにとってベストな選択が、私たちにとって必ずしもベストとは限らないのです。

後悔しなくて済むためには、情報収集と比較検討が重要ということですね。

4-2. ライフプランに合っていない金利を選ぶ

不動産会社が資金計画の試算をする場合、適用される当初の金利が最も低い「変動金利型」を利用し、返済期間を最長の「35年」で組むケースが多いです。なぜかといいますと、最長の35年返済にすれば毎月返済額は最少になります。そのため、数千万円もの借り入れも“家賃並み”に見えるお手頃感のあるプランになるので、「35年」で提案されていることが多いからです。ただし、変動金利型などの場合、市場の金利が上昇すると適用される金利も上昇して、返済期間中に返済額が増えてしまう可能性があります。

例えば、置かれている家庭状況は以下のようにマチマチではないでしょうか。

・これから子どもの教育費の負担が増えていく家庭

・出産後に妻が働き方を変える為、収入が減る見込みの家庭

・返済期間をリタイアまでの期間に設定してガンガン返済したい家庭・・・など。

5年、10年後の最も教育費がかかるタイミングで金利が上がるのは避けたいと考えている家庭や、40代50代で購入した方に多い定年退職後までローンを払いたくないからガンガン返していきたいと考えている家庭もあることでしょう。

借入期間中に金利や返済額がどのように変動するのか、繰上げ返済なども考慮しつつ、返済期間は何年に設定するのが適当かなどもよく考えて、自分たちのライフプランに適した金利タイプや返済期間を選ぶ必要があります。

住宅ローンを分かりやすく一言で説明するならば、「毎月決まったお金を35年なら420回、銀行に払うこと」とも言えるのではないでしょうか。(正確な定義とはいいきれませんが・・・)

つまり、420回失敗することなくやりきるということです。例えば、私たちが420回失敗しないでやれることというと・・・

・420回ノーミスでキャッチボールをする?

・お礼状のあて名書きをミスなくする?

どちらも早めに失敗しそうですよね。

つまり何が言いたいのかといいますと、ノーミスとなると、高い目標を設定すると失敗する可能性が高くなるため、無事に420回やりきるためにも、十分に達成しやすい目標で設定すればいいということです。

達成しやすい目標を住宅ローンに置き換えると、毎月の返済額を自分たちのライフプランを崩すことなく、失敗することなく、将来にわたって払える金額で設定することなのです。そのためにはライフプランニングを行い、無理することなく払える金額はいくらかをご自身が把握しておく必要があります。

住宅ローンで借りられる金額=返せる金額では必ずしもありません。住宅ローンの支払いで苦慮し、途中で家を手放したり、無事に完済できたとしても「老後破産」してしまうという例はたくさんあります。

前述の調査結果で「紹介先の金融機関を選ぶのが当然と思ったから」の選択肢が、後悔した人でもしていない人でも意外に多く、約4人に1人はそのように思っているという結果が出ています。住宅ローンの金利の決め方にしても、金融機関を選ぶにしても、すべて紹介されたものにする必要はありません。

別の金融機関を自分で選んだり、自分たちにあった組み方を選んだりしたからといって、業者との関係が崩れることはありません。

どうしても心配・・という方は、「購入する意思は固いが、 ローン破綻したくないので、自分たちに合ったローンを選びたい 」 と正直に伝えてみましょう。嫌だという業者はいないはずです。

5.変動金利と固定金利の選び方に関するよくある質問

ここからは、よく来る質問を紹介いたします。

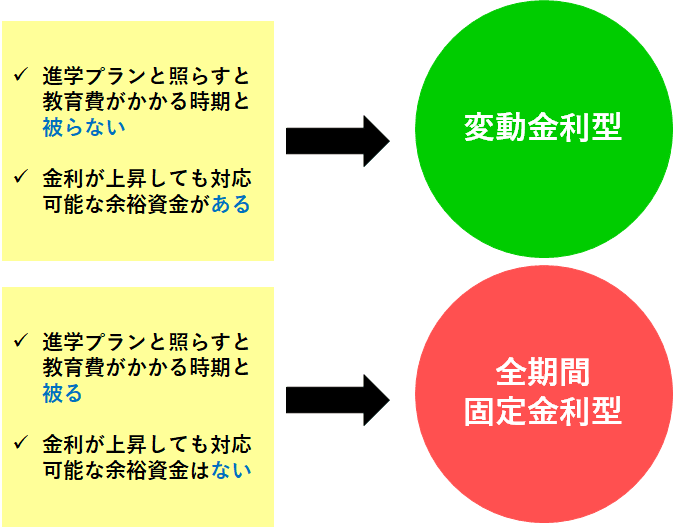

5-1. 将来、子供の教育費がかかってくるのでどの金利を選べば家計に負担がないですか?

以下の事例をもとに説明いたします。

変動金利型を仮に選択した場合、住宅ローンの「金利」の変動リスクを考慮する必要があります。多くの方は目先の返済の少なさなどから、変動金利型を選択されています。また変動金利型住宅ローンの毎月の返済額は5年間は変わりません。そして、次の返済額の変更は5年後、その次は10年後、その次は15年後です。

そのときのお子様の年齢と変更時期が、例えば大学進学を控えていたり、私立の高校への進学を控えている、留学を考えているという場合に金利が上昇し、負担が大きくなる可能性があります。

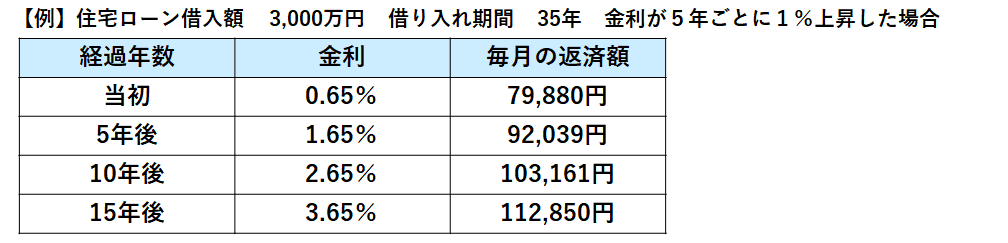

もしも、金利が上昇していたらどんな影響があるか見てみましょう。5年ごとに1%、変動金利型住宅ローンの金利が上昇した場合、毎月の返済額は以下のように変わります。

残念ながら、金利がどう変動するかは誰も正確に予測できません。しかし、上の例のような変動が絶対にないということもできません。もし、上記のような金利変動が起こった場合、子の成長応じて増えていく教育費の負担と、住宅ローン返済の負担が同時に進行することになります。

仮に金利が上昇してもそのショックを吸収できる余裕資金があるかどうかです。お子様の進学プランと照らし合わせてみてください。

住宅の資金計画や、家計管理にも大きく影響がでるのが住宅ローンです。人生の三大資金(住宅、教育、老後)は、すぐにどうにかなる金額ではありません。

10年20年かけて計画的にコツコツ準備していくものです。「マイホームが欲しい!」と思ったら「住宅」ばかりに気を取られず、「教育」「老後」にも目を向け、人生の三大資金の整合性のとれた計画を立てるように心がけましょう。

5-2. 金利が途中で上がった時にどうしたらいいですか?

金利が上昇した場合にはどんな対策をとっていくのかということですが、以下の対策を検討してみましょう。

【①繰上げ返済をする 】

資金に余裕がある場合は、「繰上げ返済」を検討してみてはいかがでしょうか。繰り上げ返済をすることで借入の元本を一気に減らすことをするわけです。つまり、元本の残高が少なければ、金利がいくら上昇していっても影響は少なく済ませることが可能だからです。

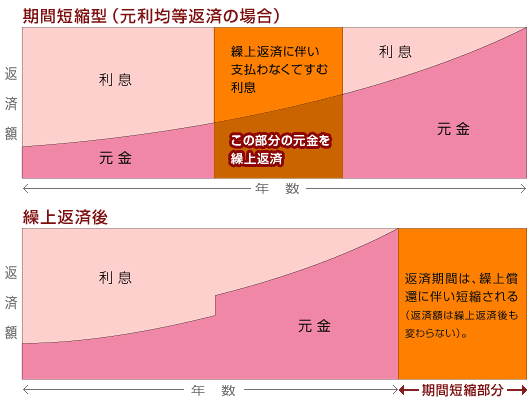

なお、 繰り上げ返済は、「期間短縮型」と「返済額軽減型」があります。

「期間短縮型」:ローン残高の一部(または全額)を返済することによって返済額を変えずに、返済期間を短くすることをいい、もともと負担するはずだった支払利息を軽減できます。

【返済額軽減型】:ローン残高の一部を返済しますが、返済期間は変えずにその後の返済額を減らすことをいい、期間短縮型と同じように利息軽減効果があります。

一般的には、期間短縮型の方が利息軽減効果が高いです。

これにより、金利下降の可能性も残しつつ、利息負担のダメージを極力減らすことができます。金利の推移をチェックしながら繰り上げ返済を定期的に継続し、額やタイミングを調整することができます。

【繰上げ返済(期間短縮型)】転載:一般財団法人住宅金融普及協会

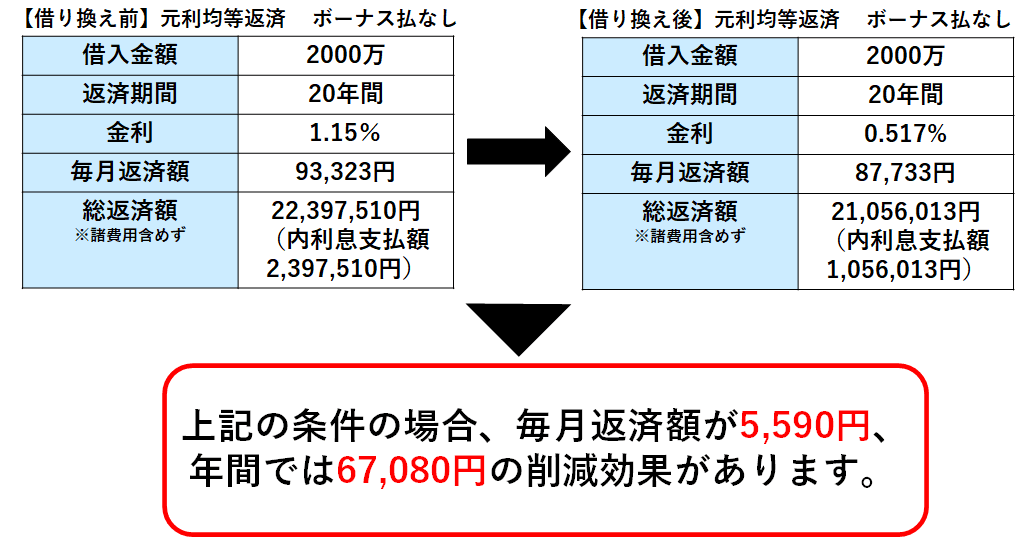

【②借り換えをする】

借り換えによって得られる一番大きなメリットは、住宅ローンの返済額を減らすことができるということです。住宅ローンの残高や残りの返済期間にもよりますが、今よりも低い金利の住宅ローンに借り換えることができれば、グッと住宅ローンの返済額を減らせる可能性があります。

「金利が上がったら不安・・」「上がったら対策を考えないといけないのは大変だ・・」と思われた方は、「全期間固定金利型」で返済額を確定させ、支払い金額を一定になる安心を優先させたほうがいいかもしれません。

一方、金利を常にチェックすることが苦ではなく、金利上昇時にすぐに対策がとれる方は変動金利が向いているでしょう。

変動金利は上昇リスクや、金利上昇時に対策を講じる煩わしさがありますが、金利が低水準で推移し続けたとしたら、総利息の差は何百万円もの差になります。究極の選択ともいえるかもしれませんが、自分の適性を判断する一つのきっかけにしてください。

5-3. 繰上げ返済より有利な方法はありませんか?

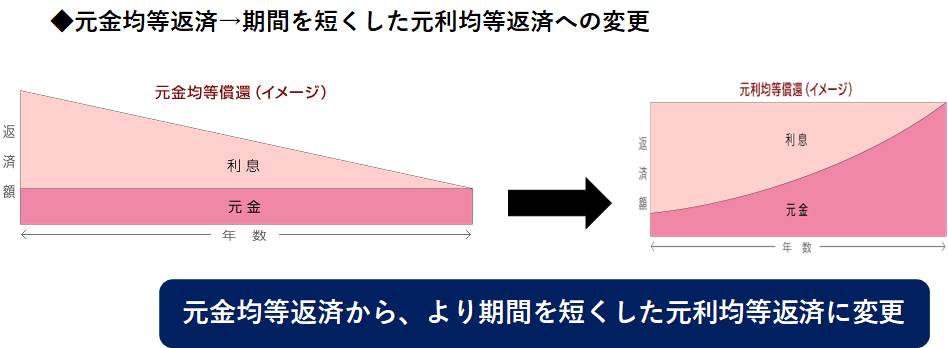

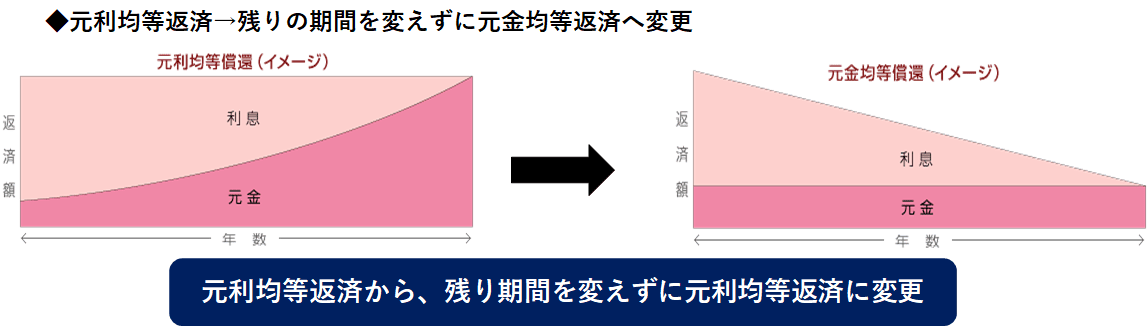

「条件変更 」というローンの条件を変更する方法があります。とはいえ、金融機関によって対応が異なる場合もあるので、実際に可能かどうかは、現在返済中の金融機関に問い合わせていただく必要がありますが、基本的には対応してくれるところが多いと思います。ただし、条件変更には審査が必要な場合もあります。

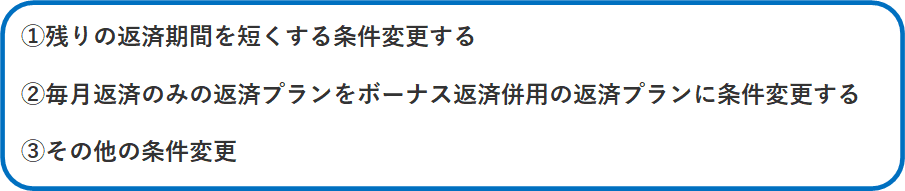

【利息負担を軽くするための代表的な条件変更】

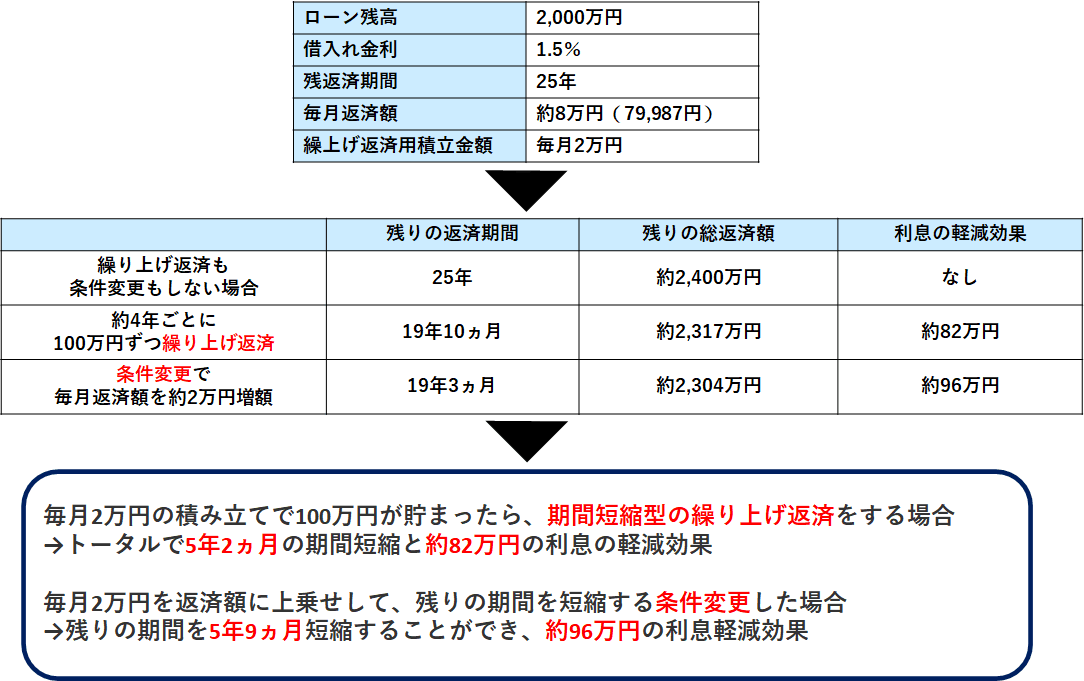

①残りの返済期間を短くする条件変更をする

繰り上げ返済のためにお金を積み立てていく余裕があるなら、その積立額の分だけ返済額を増やして、残りの返済期間を短くしてしまおうというものです。

【例】

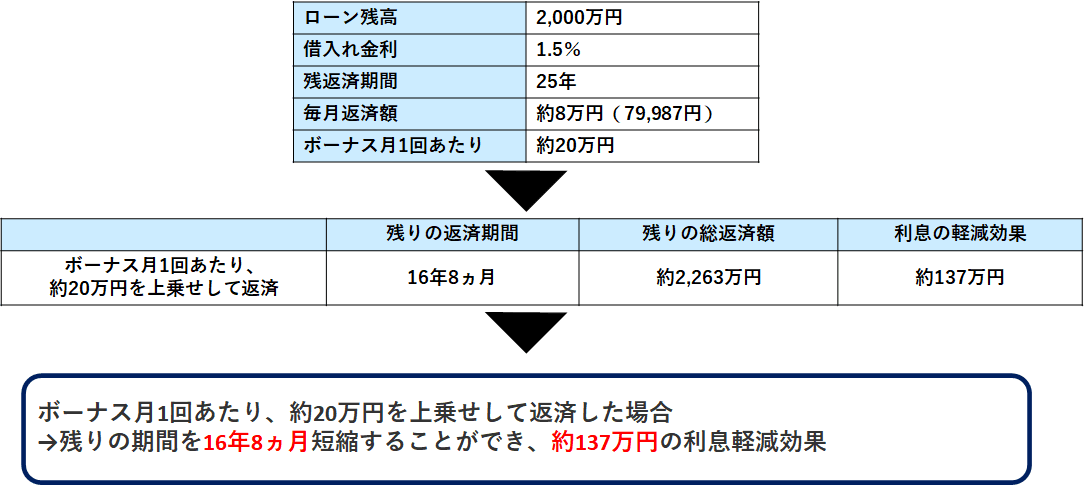

②毎月返済のみの返済プランをボーナス返済併用の返済プランに条件変更する

ある程度のボーナス金額を安定的に支給されている人は、ボーナス併用返済に条件変更をすることで、残りの期間を短くすることが可能になります。

ここで大切なのは、毎月返済額を変えずに、一定の条件下においてボーナス返済を上乗せして、残りの期間を短くするということ。ボーナスを貯めておいて繰り上げ返済をするよりも利息の軽減効果は大きくなります。

日常生活の家計運営にしわ寄せがいってしまうと元も子もありませんので、そこは注意が必要ですが、現在返済中の人がボーナス返済を利用して早くローンを終わらせようと考えた場合、可能な範囲でどんどんボーナス返済は利用してもよいのではないでしょうか。

【例】

③その他の条件変更

その他の条件変更としては、以下の方法もあります。

図転載:一般財団法人住宅金融普及協会

図転載:一般財団法人住宅金融普及協会

上記で紹介した方法も、総返済額を少なくする=トータルの利息負担を軽くする効果が得られます。ただし、金融機関によって対応の可否や手数料等のコスト負担が異なる場合はあります。金融機関に確認するようにしましょう。気を付けていただきたいのが、条件変更は“早く返済することを固定化 ”することになります。そのためリスクもあるということです。

例えば、ボーナス返済を設定した後に変更するには条件変更が必要ですが、条件変更には審査がある場合があり、審査が通らないと変更できないため、審査が通らないとボーナス返済が解除できないリスクもあります。そのため、繰上げ返済の方が安全な場合もあります。

6.まとめ

いかがでしょうか。

住宅ローンは人生の中で最大級の支出となります。そのため、住宅ローンを上手く選ぶか否かで数百万円変わってくることもあります。

そのためにもまず、押さえていただきたいのが、住宅ローンの基本は、「いくら借りることができるか」ではありません。「いくらなら返済することができるのか」です。

住宅ローンを組む場合は、まずは住宅ローンの金利タイプ(変動金利・固定金利)の違いやメリット・デメリットなどを理解することから始めましょう。その上で、今後の住宅ローン金利の見通しなどを考慮しながら、自分の考え方(ライフプラン)に合った金利タイプを選択するようにするとよいでしょう。

ただし、注意が必要なのは、住宅ローンの返済額は金利だけでなく、借入金額や返済期間によっても大きく変わってくるということです。

自分にあった金利タイプを選ぶには、自分の考え方(ライフプラン)をまず考え、大きな支出が考えられるライフイベントと住宅購入が重ならないかをチェックすることが大切です。

「どこで」

「どんな暮らし方で」

「何にどのようにお金をかけるのか」など、

マイホーム購入をきっかけに未来の暮らしを思い描き、理想の姿を実現できるプランを練ってみてはいかがでしょうか。

コメント