あなたは今、「住宅ローン控除のことを分かりやすく教えて欲しい」と思っているのではないでしょうか?

住宅ローンを利用する人にとってお得な制度、ということはどこかで聞いているかもしれませんが、いざ内容は?となると色々分からないことがたくさん出てきそうですね。

確かに、内容はもとより物件による違いや期間、および手続き上の注意や利用後の気にするべきポイントなど、確認しておく点は多岐に渡ります。

しかし、知っておくのはたった1つだけ。それは「とにかく使えるなら使ったほうがいい」ということです。

また、確認する点などはありますが、基本的にはほとんどの人が住宅ローン控除の恩恵を受けることができると考えていいでしょう。

活用できる人は確実に活用しています。

それだけ魅力的な特典だということです。

そこで今回は、住宅ローン控除は一体どんなものなのか?から条件・手続き方法・注意点まで、各章に渡り分かりやすくお伝えしていきます。

この中には、住宅ローン控除を活用するうえでの考え方も含まれています。

この制度については、使える状況ならば絶対に活用して恩恵を受けるべきものです。

この記事を読んで頂ければ、住宅ローン控除を最大限に活用するために、必要な知識から仕組みや手順までが理解できます。

知り得た知識を使って住宅ローン控除を有効に活用できることを願っています。

※本コラムは2021年11月1日時点での税制・法令に基づき解説しております。現在の税制・法令とは異なる場合がございますので、ご注意ください。

目次

1. 住宅ローン控除とは

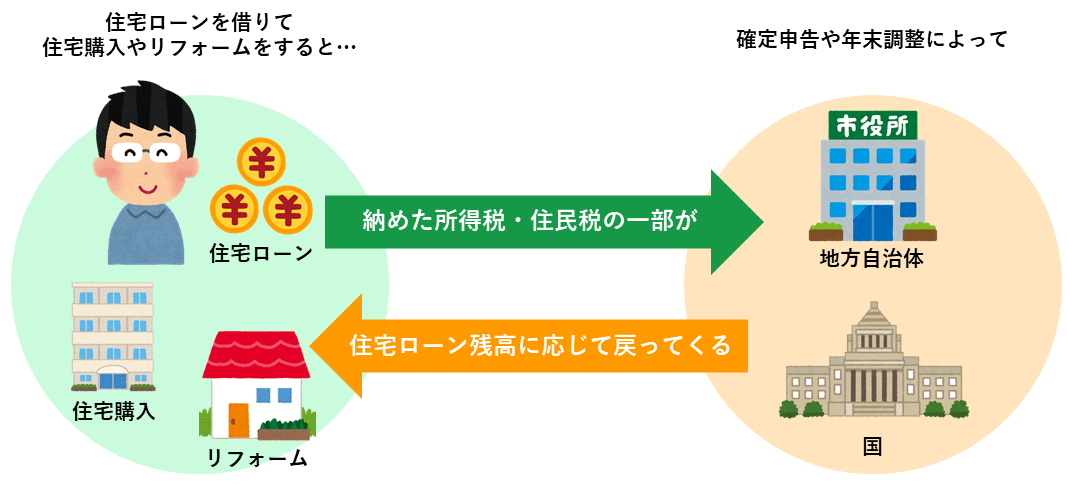

住宅ローン控除とは、住宅の購入やリフォームのために住宅ローンを利用した人に対し、税金が安くなる制度です。

ただし、メリットを受けるためには一定の条件があります。

また物件による違いや毎年の税制改正があることより、分かりにくい点があることは否めません。

令和3年度も税制改正があり、今後についても確定的ではありませんが、住宅購入にあたり、基本の知識をしっかりつけておくことは大切です。

まずはざっくりイメージをつかんで、その上で詳しく見ていきましょう。

1-1. お得(節税)になる制度

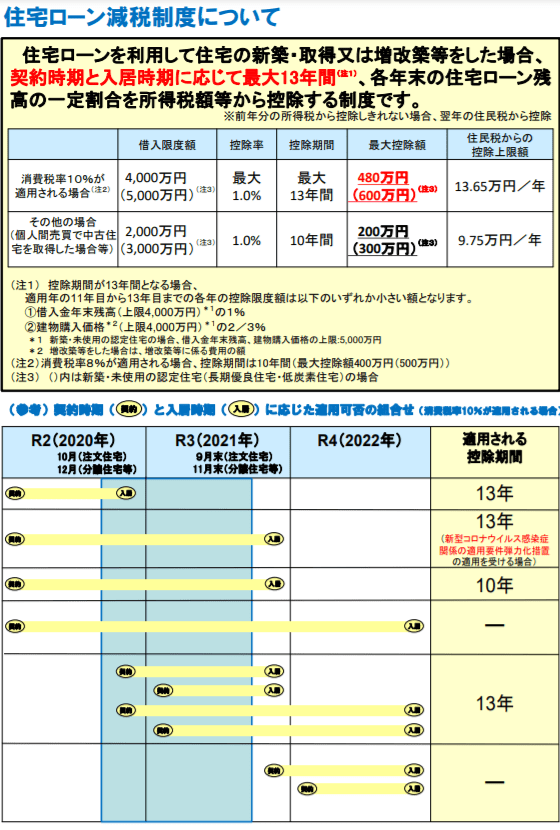

住宅ローン控除とは、入居から10年などの一定期間についてローンの残高に応じて税金が安くなる制度です。税金が返ってくる点が「お得」ということです。

物件にもよりますが、基本は最大で400万、場合によっては最大で500万円が返ってくるものです。

正式には「住宅借入金等特別控除」と言います。

住宅ローンを利用して住宅の購入やリフォームをする際に、また住宅取得に伴う土地取得のためのローンも含みますが、 一定条件のもと、所得税から控除が受けられる制度です。場合によっては住民税から控除されるケースもあります。

基本的には、入居から10年間、年末の住宅ローン残高の1%分の所得税・住民税が控除されます。

なお、消費税増税に伴う特例期間に該当する場合は、控除される期間が13年になります。※ただしその場合、11年目~13年目の控除額は計算方法が変わります。

また、基本の控除額の上限は(新築は年間40万円・中古は年間20万円・優良は年間50万円)となっています。

つまり、住宅ローンを利用して住宅購入やリフォームをするケース、また控除できる金額の上限など、個別の状況により違いはあるものの、 一定期間についてローンの残高に応じて税金が返ってくることが「お得」になるポイントです。 各々の条件を確認して、活用できる制度は積極的に活用していきましょう。

1-2. ほとんどの人が住宅ローン控除を受けられる

住宅ローン控除を使うための条件は、決して高いハードルではありません。

ほとんどの人が住宅ローン控除を受けられます。

まず、新築の場合を例にとり、基本的な要件4つを説明します。

- 合計所得が3,000万円以下

- 住宅ローンの返済期間が10年以上

- 床面積が50㎡以上

- 取得の日から6か月以内に居住を開始し、各年の12月31日まで居住している

①合計所得が3,000万円以下

住宅ローン控除を受ける年分の合計所得金額が3000万円以下である必要があります。

おそらくほとんどの人はクリアできる条件です。

ポイント

- 「所得=年収」ではない。

- 合計所得金額とは、年収から経費などを差し引いたあとの金額のことを言います。副業などがあれば合算して計算します。

②住宅ローンの返済期間が10年以上

住宅ローン控除の対象となるのは、10年以上の期間で分割返済するものであることが条件です。

これもほとんどの人はクリアするでしょう。

つまり、10年以内の短期で借入した住宅ローンは対象にはなりません。

③床面積が50㎡以上

購入やリフォームをした住宅の床面積が50㎡以上であり、一部を事務所や店舗として使用している場合は床面積の1/2以上が居住用であることが必須です。

これも多くの人はクリアできると思います。

ただし独身の方や夫婦のみの方など、必ずしも広い部屋にしなくてもいい場合は少し注意が必要かもしれません。

判断のポイント

・床面積は登記簿上の床面積より判断

・マンションの場合は区分所有する部分(専有部分)の床面積によって判断

・事務所や店舗併用の住宅については、事務所や店舗部分も含めた建物全体の床面積で判断

・夫婦や親子で共有の住宅については、共有部分を含めた建物全体の床面積で判断

※2021年税制改正にて消費税10%の場合、床面積が40㎡以上50㎡未満の物件も住宅ローン控除が認められるようになりました(所得1000万円以下の条件あり)。

つまり、床面積が50㎡以上であることと、事務所、店舗との併用の場合は床面積の1/2以上が居住用であることがポイントです。

④取得の日から6か月以内に居住を開始し、各年の12月31日まで居住している

居住にあたっての2つの要件があり、どちらも満たしていることが必須です。

ここもほとんどの人は問題ないでしょう。

ただし、転勤や単身赴任のようなケースでは注意しましょう。また、投資用や賃貸用は対象外です。

要件

・新築または物件の取得の日から6か月以内に入居し居住を開始していること

・控除を受ける各年の12月31日まで引き続いて居住をしていること

つまり、取得の日から6か月以内に入居して居住を開始していること、各年の12月31日まで引き続いて居住することが必要です。

これら4つの要件は、住宅ローン控除を利用するための基本になりますので、漏れなく押さえておくようにしましょう。

1-3. 中古・リフォームの物件は条件が追加

次に、中古・リフォームの場合を確認しましょう。

住宅ローン控除は新築物件でなくても使えます。しかし1-2に記載した基本要件4つに追加される条件があります。

中古・リフォーム物件ならではの条件になりますので、自分が購入したいと思っている物件が該当する場合は、併せてチェックしましょう。

また、不動産業者などに事前に住宅ローン控除が使えるかどうかを確認しておくことも有効です。

①中古物件の追加条件

中古物件の場合は、まず築年数の条件があり、次に条件外の場合には耐震性能などあることが求められます。

しかし、利用にあたってのハードルは高くはないと言えるでしょう。

追加条件

第1条件 築年数が25年以下(非耐火建築物は築年数が20年以下)であること

↓

当てはまらない場合

↓

第2条件 いずれか確認できること

・耐震基準適合証明書

・既存住宅性能評価書

・既存住宅売買瑕疵担保責任保険契約

②リフォームの追加条件

増改築にかかった金額や状況が条件となります。

追加条件

・リフォーム工事費が100万円を超えていること

・改修費用合計の1/2以上が居住用部分の工事費用であること

。

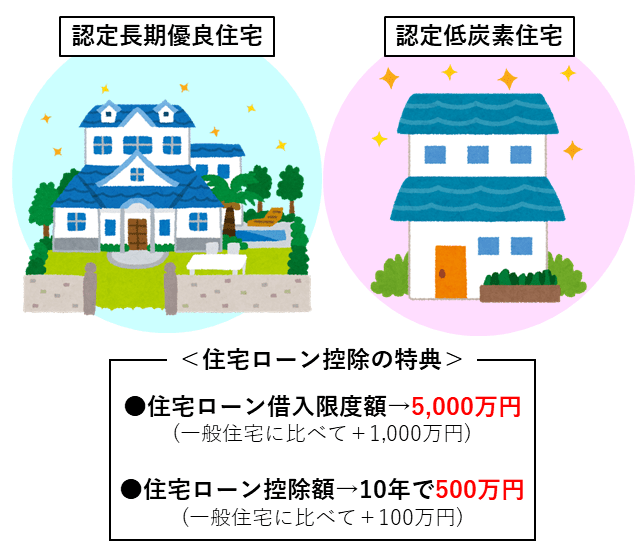

1-4. 耐震・省エネの認定を受けた住宅はお得な枠が拡大される

耐震や省エネなどの認定を受けた住宅(認定長期優良住宅・認定低炭素住宅)では、控除の枠が拡大されます。

認定長期優良住宅とは、耐震性や耐久性などについて決められた基準を満たし、長く住み続けられると国から認定された住宅のことです。認定低炭素住宅とは、生活における二酸化炭素の排出量が少なくなるなどの高度な省エネ性能を持つ環境にやさしい住宅のことです。

どちらも、一般住宅に比べて住宅ローン控除が使える借入限度額4,000万円→5,000万円に増えるので、10年間で控除される合計額も400万円→500万円に増えることになります。

また、実は住宅ローン控除以外にも税金面での特典が受けられます。

- 認定長期優良住宅:登録免許税・不動産取得税・固定資産税が一定期間軽減される

- 認定低炭素住宅:登録免許税が一定期間軽減される

なお、「認定住宅新築等特別税額控除」を活用することも可能ですが、「住宅ローン控除」との同時利用はできないので注意しましょう。

認定長期優良住宅・認定低炭素住宅は税金の優遇が多くあるように見えますが、その分、認定を得るには普通の住宅よりも手間とお金がかかります。そのため、たとえ初期費用がかかったとしても 、その他にメリットがあると判断できるのならばお勧めします。

1-5. 住宅ローンの借換えでも利用できる

住宅ローンの借換えの場合でも2つの条件を満たせば住宅ローン控除を使うことができます。

住宅ローンの借換えについては、これまでの住宅ローンを消滅させるための新たな借入となるため、原則としては住宅ローン控除の対象外となりますが、2つの条件をクリアすることにより利用可能となります。

条件

条件1 新しい住宅ローンが当初の住宅ローン返済のための借入であることが明らか

*借換えをしても控除できる期間が延びるわけではないので注意が必要

→ 借換え前の控除可能期間が継続される

条件2 新しい住宅ローンが住宅ローン控除の条件に当てはまる

*合計所得金額や期間などの条件に当てはまらないと控除は利用できません

また、借換えをした場合の住宅ローン控除の基礎となる年末のローン残高についても注意が必要です。

毎年の住宅ローンの控除額は、年末のローン残高で決まります。住宅ローン借り換え後の残高が、借り換え前の残高以下であれば控除対象額となります。

しかし、借り換えの場合には諸費用がかかり、返済金額が借り換え前よりも増えるケースがあります。

その場合、借り換え後の住宅ローン控除対象額を調整しなければなりません。

計算式は以下のようになります。

計算式

A=借換え直前における当初の住宅ローン等の残高

B=借換えによる新たな住宅ローン等の借入時の金額

C=借換えによる新たな住宅ローン等の年末残高

↓

①A≧Bの場合 → 対象額=C

②A<Bの場合 → 対象額=C×A/B

具体例

A=借換え直前における当初の住宅ローン等の残高 1900万円

B=借換えによる新たな住宅ローン等の借入時の金額 2000万円

C=借換えによる新たな住宅ローン等の年末残高 1950万円

↓

このケースはAよりBのほうが大きいため C×A/B

↓

1950万円×1900万円/2000万円=約1853万円

↓

控除対象額は約 1853万円

その他の注意事項としては、10月以降に借換えをする場合には、控除の申請が年末調整に間に合わなくなる可能性があります。

年末のローン残高が変わることにより、提出するべき「住宅ローンの年末の残高証明書」が届かず年末調整に間に合わなくなる可能性が出てきます。

本来は、2年目以降は会社に提出すれば年末調整で手続きが済むものですが、年末調整での申請ができない場合は、本人が確定申告で申請することになります。

つまり、借換えのケースでも2つの条件を満たせば住宅ローン控除を使うことができます。

しかし、特に年末調整にかかる時期のローンの借換えは注意をしましょう。

1-6. 2022年度の制度改正には要注意

毎年の税制改正で条件に変更があるものですが、2022年度の改正でも制度内容が大きく変わる可能性があります。

新制度の開始は原則的には2022年4月1日からです。

2021年11月時点で公表されている情報から下記のような予想がされています。

現在の金利水準が非常に低い状況であり、変動金利が0.4%程度という現状を踏まえ、住宅ローン控除で控除する金額について

・財務省は「実際に支払った住宅ローンの利息額だけ」控除

・国交省は「0.7%」控除

との主張が出ています。

例えば、財務省の案では「実際に支払った利息額」が0.4%であれば、控除額もまた0.4%ということです。

これには理由があります。

以前は住宅ローン金利は2%後半~4%台あたりで推移していました。政府としては個人の住宅促進をしていきたかったので、住宅購入をすることにより負担となる借入金利に対し、1%分を還元するという特典を作ったのでした。

しかし、今は0.4%の利息に対し1%の還元です。

住宅ローン利用者にとっては嬉しいことですが、払った税金よりも多い金額が還付される「逆ざや」の状況になっている訳です。そのため、現状の金利に合わせるように見直しをすると言われています。

ただし、現在は住宅ローン控除の改正が確定したわけではありません。

2022年の「税制改正大綱」は2021年末にも発表される見通しです。

そのため、詳しくはそのような情報も含めて銀行やFPに相談するのがいいでしょう。

2. 住宅購入の際には漏れることなく活用しましょう

住宅ローン控除はお得な制度であり、恩恵はしっかり受けるべきです。

そのため、住宅を購入する際には漏れることなく活用しましょう。

ただし、控除を利用することが先行し、そのために住宅を買うというのはお勧めしません。

なぜなら、長期的な検討や住宅の吟味などが不十分のまま住宅を購入する可能性があり、先々にとってはデメリットにもなりかねないからです。

また時期にもよりますが、住宅販売業者のお勧めポイントとして、住宅ローン控除の活用を謳い文句として購入を勧めてくるケースもあります。

更に、制度については毎年税制改正があり控除の内容が変わる可能性があります。

あくまでも、住宅を購入することになったならば、せっかくお得な制度が使えるので、漏れることなく活用し、しっかり恩恵は受けましょうということです。

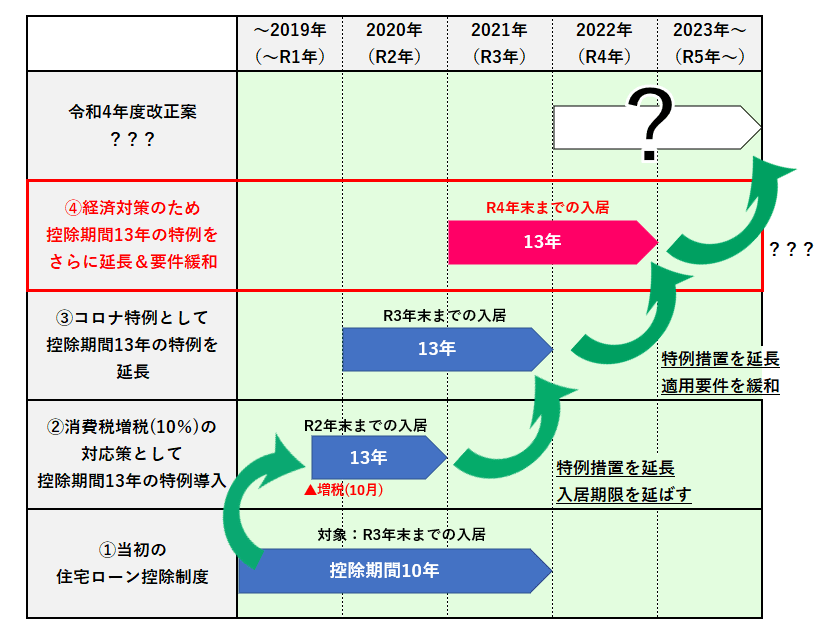

3. 本来10年の控除期間が13年になる特別な措置が取られている

現在は、消費税の税率が8%から10%へ引上げされたことに伴う特別な措置が取られています。

内容は下記の通りです。

・住宅ローンの控除について、住宅の新築や取得またはリフォームで条件に合う場合

・控除期間を3年間延長(10年間→13年間)

・延長3年の中で建物購入価格の消費税増額分(2%)の範囲で控除(最大控除額:480万円)

国土交通省より抜粋

https://www.mlit.go.jp/common/001381588.pdf

それでは詳しく見ていきましょう。

3-1. 2021年11月末までの契約・2022年中の入居が対象

毎年税制改正がありますが、令和3年度の税制改正にて、時期については契約期限と入居期限が1年延長されています。

期限

契約の期限 注文住宅は令和2年10月~令和3年9月末まで

分譲住宅又はリフォームは令和2年12月~令和3年11月末まで

入居の期限 令和3年1月~令和4年12月末まで

つまり、注文住宅及び分譲住宅またはリフォームについては契約期限が1年延長、また入居の期限についても1年延長されているということです。

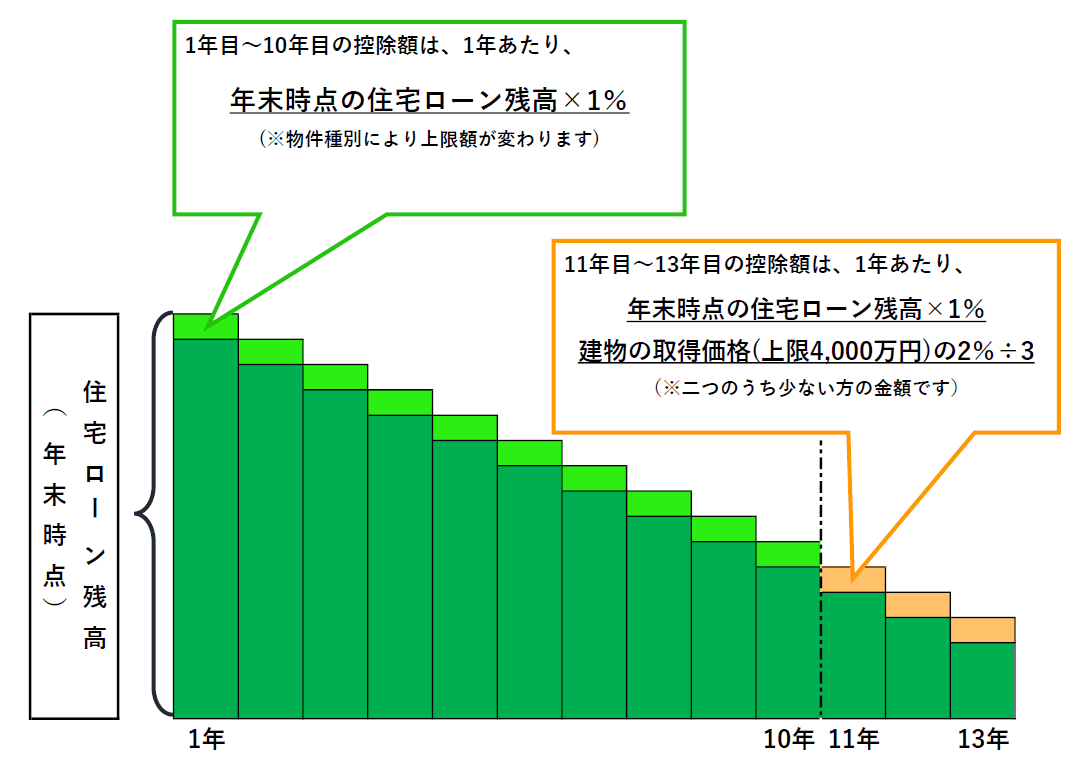

3-2. 11年目以降は計算方法が変わることに注意

控除できる金額について、当初10年間の計算式と延長された3年間の計算式は異なるので注意が必要です。

計算式比較

①当初10年

→ 借入金年末残高の1%

②11年目から13年目

→ 借入金年末残高の1% と建物購入価格の(2/3)% (=2%÷3年) のいずれか小さい額

つまり、初めの10年間は年末住宅ローン残高の1%になりますが、11年目から13年目については年末住宅ローン残高の1%と建物購入価格から算出される金額のいずれか小さい額が控除できる金額になるということです。

3-3. 延長される可能性あり?

今後延長される見込みはあるのでしょうか?

本来は消費税の引上げに伴う措置ですが、この措置の延長の背景は、コロナショックからの経済回復を下支えするためのものです。

住宅購入の活性化は引き続き経済成長していくうえで欠かせない要素です。

つまり、現在の状況を踏まえると、引き続き延長の措置が取られる可能性はあるかもしれません。

4. 住宅ローン控除を受けるには確定申告が必要

住宅ローン控除を活用するためには確定申告が必要です。

ただし、初年度のみ申告が必要な場合や毎年申告が必要な場合など、ケースにより違いがあります。

また、確定申告のためには用意する書類が多く、慣れていない人にとっては手間がかかるものです。

確定申告手続きの方法については、選択することができて自由度が高くなっています。

しかし、やはり慣れていない人にとっては大変な作業に思えるかもしれません。

そのため、住宅ローン控除にかかる確定申告の基本の知識や用意する書類、および手続きの方法などを分かりやすく紹介していきます。

4-1. 購入した翌年だけ確定申告の必要あり

給与所得者は住宅を購入して入居した年の翌年のみ、確定申告をする必要があります。

ただし、個人事業主については2年目以降も確定申告が必要です。

申告時期は、住宅を購入して入居した年の翌年1月1日から3月15日までの間になります。

また、個人事業主のような毎年確定申告を行っている人は、2月16日~3月15日の一般申告時に行うようにしましょう。

つまり、住宅を購入して入居した年の翌年については、必ず確定申告をする必要があるということです。

2年目以降は状況により必要・不要が分かれます。

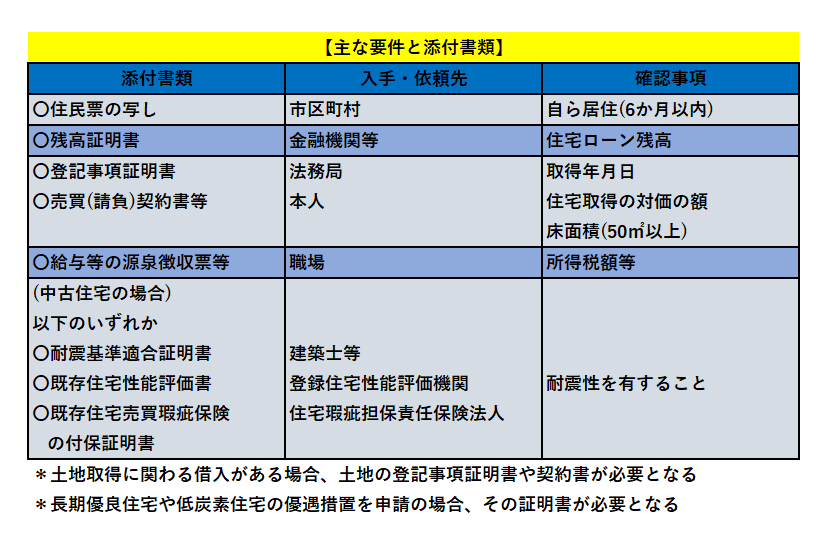

4-2. 確定申告に必要な書類は?

確定申告の時期は税務署も混み合います。また必要書類は多いため全てそろえるのも大変です。 そのため、なるべく早めに準備をしておくことをお勧めします。

住宅ローン控除で必要となる書類は以下の通りです。

入手できる先・依頼する先と確認事項も記載しています。

特に確定申告に慣れていない人は、早めの事前準備をしておきましょう。

4-3. 手続きの方法を確認

確定申告は住んでいる近くの税務署に行って手続きするものですが、郵送、またマイナンバーがあれば国税庁のホームページからインターネット(e-tax)で申告することも可能です。

ただし、確定申告に慣れていない人は税務署に行くことをお勧めします。

なぜなら、分からない点などがあれば直接質問ができるからです。

確定申告に慣れている人であれば、手続きの負担が軽くなるインターネット(e-tax)での申告をお勧めします。

具体的な手続きの方法や特徴は以下の通りです。

【税務署へ直接書類を持っていき申告】

・直接持ち込むことにより、申告期間内に確実に提出できる安心感あり・申告を行う時期は混雑しているので、手続きに時間がかかることが考えられる

・不明な点は直接質問をすることができるため、確定申告が初めての人にはお勧め

【郵送にて申告】

・最寄りの税務署宛てに郵送する方法

・郵送料がかかるが、税務署へ行く必要ないためスムーズに確定申告ができる

・提出日は消印で判断されるため、提出期限が近い場合は注意が必要

【電子申告(e-tax)にて申告】

・国税庁のホームページから「e-tax」というシステムを使って申告する方法

・自宅で手続きできるため便利な方法だが利用者識別番号とマイナンバーカードの準備が必要

・ICチップ読み込み用カードリーダーを別途購入、またはスマートフォンで専用アプリをダウンロードするなど事前に準備が必要

ちなみに、住民税についての住宅ローン控除は、確定申告をすることによって住宅ローン控除に関するデータは自動的に税務署から市区町村に送られるため、特に手続きをする必要はありません。

確定申告に慣れていない人は、分からない点や修正の必要があるのかどうかなどの確認をすることができるため、税務署に行って直接聞いてみましょう。

4-4. 2年目以降は確定申告が不要になる

給与所得者は、2年目以降については勤務先の年末調整で控除の申請ができるため、確定申告の手続きは不要となります。

具体的には、年末調整の際に書類を2つ勤務先に提出するというものです。

ただし、注意点としては、個人事業主については2年目以降も確定申告が必要であり不要にはなりません。

勤務先へ年末調整で提出する書類

勤務先へ年末調整で提出する書類

①給与所得者の(特定増改築等)住宅借入金等特別控除申告書

・住宅ローン控除が活用できる1年目に確定申告を行った場合、その年の10月頃に残りの住宅

ローン控除が可能な年数分の申告書類が税務署から送られる

・この書類は2年目以降の9年分(9枚)が一度に送られる

→ 2年目以降に手続きを行う際、年末調整で勤務先に提出する必要があるので大切に保管

②住宅ローンの年末残高証明書「住宅取得資金に係る借入金の年末残高等証明書」

・10月頃に住宅ローンを組んでいる金融機関から届くもの

→ 届かない場合は、早めに金融機関に問い合わせる

また、注意点としては下記の2点が挙げられます。

①年末調整を忘れた場合

・再度会社で年末調整を行う

・確定申告を自分で行う

②書類を紛失した場合

・再発行の手続きを取るリカバーできるとしても手間や時間がかかることをお忘れなく。

つまり、個人事業主については2年目以降も確定申告が必要ですが、給与所得者については、2年目以降は勤務先の年末調整のみで申請ができるので、確定申告の手続きは不要です。

5. 住宅ローン控除のシミュレーション

住宅ローン控除の延長の効果を含めてどのくらいお得になるのか?

実際に、どれくらいの金額が戻ってくるのか、例を見て確認していきましょう。

前提条件と控除額

借入額 4500万円

借入金利 1.3%

返済期間 35年

所有権 1人で所有

建物取得価格 5000万円

住宅種別 一般住宅

年収 700万円

配偶者扶養 なし

配偶者以外の扶養 2人

入居年月 2021年11月

↓

【住宅ローン控除額】413.8万円

【控除額内訳】

1年目~10年目まで 毎年33.4万円

11年目~13年目まで 毎年26.6万円

*この他にも、場合によっては「すまい給付金」という制度も活用できるので更にお得になるケースもあります。

上記から分かる通り、恩恵を受けられる金額は多額であり、漏れることなく確実に活用したいですね。

6. 住宅ローン控除の利用開始後の注意点3つ

住宅ローン控除を利用開始後に注意しておきたい点は3つあります。

・金利負担を減らす目的で、自己資金にて繰上げ返済をした結果、控除の条件に抵触するケース

・収入が下がることにより控除額も下がるという実態

・ふるさと納税の併用による控除額への影響

このような住宅ローン関連や収入の変動および制度の併用により、控除額は実際にどのようなことになるのか?

個別に確認していきましょう。

6-1. 繰上げ返済すると控除額が下がる場合がある

繰上げ返済をすることにより、控除額が下がってしまう、または控除ができなくなる場合があります。

なぜなら、控除可能な金額の上限や期間の条件に当てはまらなくなるケースが場合によってはあるからです。

ケース①

控除ができる金額の上限は「年末の住宅ローン残高の1%」

→ 控除可能期間内であるにもかかわらず、一部繰上げ返済をすることにより「年末の住宅ローン残高」が本来の金額より少なくなる

ケース②

控除の条件の1つ「10年以上の期間で分割返済するものであること 」

→ 繰上げ返済をすることによって、本来の期間が短くなり、結果として10年未満となった場合には、条件に当てはまらなくなり控除ができなくなる

最近では、金利の特典などからネットで住宅ローンを申込をする人も増えていますが、その後のアフターフォローなどは誰もしてくれず、認識不足のために、良かれと思って繰上げ返済をした後に控除は打ち切りになることに気づいて後悔したというケースを聞くこともあります。

そのため、金利負担の軽減のために繰上げ返済をする際には注意が必要です。

6-2. 収入が下がれば控除額も下がる

収入が下がった場合、住宅ローン控除額も下がる可能性があります。

なぜなら、原則として「所得税」から控除されるものだからです。

そのため、収めた所得税よりも多い金額が戻ってくることはありません。

ただし、控除しきれない分は一部住民税から控除されます。

*住民税から差し引くことができるローン控除の限度額

・所得税で控除しきれなかった金額

・前年分の所得税の課税総所得金額等の7%で上限が136,500円

のうち小さいほうの金額が上限

とは言っても、住民税からの控除でも全額が控除できるとは限りません。

具体的に見ていきましょう。

①所得税20万円の人で控除額が30万の場合、戻るのは20万円で控除しきれない金額は10万円

②所得税15万円の人で控除額が30万の場合、戻るのは15万円で控除しきれない金額は15万円

↓

住民税からの控除を加味

↓

①住民税から10万円控除 → 全額控除可能となる

②住民税から13.65万円控除 → 全額控除できない

控除額は原則として「所得税」から控除されます。

収入が下がれば所得が下がり、その所得から控除される金額も下がるということです。

住民税からの控除もありますが、やはり上限があるため、結果として控除額が下がるということになります。

そのため、どのような場合でも残高の1%分が控除されるわけではないことは、押さえておきたいポイントです。

6-3. ふるさと納税と併用すると控除額が少なくなる場合がある

住宅ローン控除とふるさと納税の併用はできますが、場合によって控除できる額が少なくなることがあります。

なぜなら、ふるさと納税を活用することにより、結果として、そもそも納める所得税および住民税が少なくなるからです。

これにより、所得税の額が減少するため、所得税から控除できる額も減少するということです。

ふるさと納税とは、実態としては各自治体への寄付であることが特徴です。この寄付を行った額のうち、自己負担額である2000円を差し引いた額が寄付金控除の扱いとなり、所得税および住民税から控除される仕組みとなっています。

ただし、寄付できる額は所得および家族構成によって上限が決まっていて、上限を超えた部分の寄付額は持ち出しとなってしまう点には注意が必要です。

また申請方法としては、納税寄付先が6自治体以上ある場合は確定申告が必要ですが、5自治体以内であればワンストップ特例制度を利用でき、確定申告は不要となります。

申請方法による違いを見ていきましょう。

・確定申告をする場合(住宅ローン控除1年目は確定申告が必須 )

→ まずふるさと納税分を所得から差し引き、その上で住宅ローン控除額を引いていくため、控除できる額が少なくなる可能性あり

・ワンストップ特例制度を利用の場合

→ ふるさと納税分は住民税から控除されることになるため、所得税から控除される住宅ローン控除に影響を及ぼすことは原則ない

つまり、確定申告が不要な給与所得者であれば、ワンストップ特例制度を活用することによって、どちらの効果もほぼ受けることは可能です。

しかし、住宅ローン控除1年目を含めた確定申告が必要な人については注意が必要です。

7. まとめ

いかがでしたでしょうか?

住宅ローン控除とはどのような制度なのか、要件や物件による違い、借換えのケースなどはどうなるのかをお伝えしました。また、住宅購入により住宅ローン控除を活用するうえでの基本的な考え方と注意点もまとめてみました。そして、現在の特別な措置の内容と今後の税制改正の展望を確認できたと思います。

更に、住宅ローン控除を受けるための手続きと活用上の注意点などをお分かり頂けたのではないでしょうか。

住宅ローン控除は住宅ローンを利用する人にとっての非常にお得な制度であり、恩恵は確実に受けるべきです。そのため漏れることなく活用しましょう。

住宅購入に際し、住宅ローン控除を最大限に活用できることを祈っています。

コメント