今あなたが購入しようとしている中古マンションは住宅ローン控除を受けられるのか、確認されていますか?

住宅ローン控除について調べてみようと国税庁のホームページを読んでみても、難しくてよく分からないですよね・・・

国税庁ホームページ No.1214 中古住宅を取得した場合(住宅借入金等特別控除)

住宅ローン控除は、最長10年間(所定の要件を満たすと13年間)の節税を受けられる、とてもお得な制度です。しかし、購入する中古マンションや控除を受ける人の条件によっては、住宅ローン控除を利用することができません。

では逆に、購入を検討している中古マンションやあなた自身が、どのような条件を満たしていれば住宅ローン控除を受けられるのでしょうか。

本コラムでは中古マンションにおける住宅ローン控除を受けるための条件について解説していきます。

また、ある一定の条件を満たすと本来最長10年間である住宅ローン控除が、控除期間を13年に延長させることができます。どのような条件を満たすと住宅ローン控除を13年間適用することができるのか、という点についても解説していきます。

本コラムをご覧いただくと、あなたが購入を検討している中古マンションが住宅ローン控除を利用できるのかが判断できるようになります。

それでは、順次解説していきます。

目次

1. 住宅ローン控除を受けられる中古マンションの条件4つ

まずは、住宅ローン控除の適用条件を確認していきましょう。住宅ローン控除は全ての中古マンションで利用できる訳ではありません。一定の条件を満たす中古マンションが住宅ローン控除を受けることができます。

では、一定の条件を満たす中古マンションとはどのようなマンションでしょうか。中古マンションの住宅ローン控除の条件は、次の4つです。

中古マンションの

住宅ローン控除の条件

①建築後使用されたマンションであること

②築25年以内のマンションであること

③床面積が50㎡以上のマンションであること(例外あり)

④生計を一にしている親族からの取得や贈与による取得ではないこと

※上記全ての要件を満たすこと

以下、順番に解説していきます。

1-1. 建築後使用されたマンションであること

まず、前提として、中古物件であるということが、住宅ローン控除の適用条件の一つです。一度誰かの所有になったマンションを購入するということですね。

もちろん、新築でも条件を満たせれば住宅ローン控除は適用可能です。また、築1年以上経過した物件は新築ではなく「未入居物件」として扱いに変わりますが、未入居物件も建築後使用された物件ではないため、同じく所定の条件を満たせれば「新築」として住宅ローン控除を受けることができます。

国税庁ホームページ No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

| 住宅ローン控除の扱いにおける 「新築」か「中古」かの判断 |

|

| 新築 | 誰も入居したことがない物件 |

| 中古 | 一度以上 誰かが入居したことの ある物件 |

あくまでも、新築後に一度でも誰かが入居したことのあるマンションかどうかが、住宅ローン控除における「中古」か「新築」かの扱いの違いになります。

本コラムでは、中古のマンションに絞った住宅ローン控除の条件を解説していきます。

1-2. 築25年以内のマンションであること

中古マンションの場合は築25年以内であることが住宅ローン控除の条件です。正確には、「築25年以内のマンション」ではなく、「築25年以内の耐火建築物」であることが条件になります。一般的に、マンションは耐火建築物であるため、本コラムではマンション=耐火建築物と定義します。

※非耐火建築物(木造、軽量鉄骨などの住宅)は築20年以内

「耐火建築物」とは、次のような構造の建物のことです。

耐火建築物とは

建物の主たる部分の構成材料が

次のいずれかである建物

〇石造

〇れんが造

〇コンクリートブロック造

〇鉄骨造

〇鉄筋コンクリート造

〇鉄骨鉄筋コンクリート造

※軽量鉄骨造は含みません

このいずれかに該当する構造の建物かつ築25年以内であれば、住宅ローン控除の条件を満たしています。

築25年以内の定義は、新築されてから引き渡しまでの期間が25年以内ということであり、日付単位で決まります。

耐火建築物の住宅ローン控除

新築~引き渡しが25年以内

<例>

平成9年4月1日新築の場合

令和4年3月31日までに引き渡しが条件

<例>

平成10年8月1日新築の場合

令和5年7月31日までに引き渡しが条件

では、築25年以上では住宅ローン控除が全く適用できないかというと、そうではありません。築25年を超えていても、耐震基準に適合するマンションであれば住宅ローン控除を適用可能になります。

耐震基準とは、強い地震が起きても倒壊や損壊しないような建物が建築されているか、建築基準法が定めている基準です。中古マンションが耐震基準に適合することを証明するためには、次の書類を用意する必要があります。

耐震基準に適合する建物とは

次のいずれかの書類を取得できる建物

〇耐震基準適合証明書

〇建設住宅性能評価書

〇既存住宅売買瑕疵担保責任保険契約

※いずれの書類も、引き渡し前の2年以内に取得や締結をすること

築25年以上のマンションで住宅ローン控除の適用を受けるためには、 これらの書類が必要になります。

購入しようとしているマンションが引き渡し日時点で築25年以上である場合は、耐震基準を満たしかつ引き渡しまでにこれらの書類を取得できるか、事前に不動産屋さんに確認しておきましょう。

1-3. 床面積が50㎡以上のマンションであること(例外あり)

床面積が50㎡以上のマンションであることも、住宅ローン控除の適用条件の一つです。ただし、床面積の2分の1以上の部分が専ら自己の居住の用に供するもの、という条件があります。店舗併用住宅など、1階部分がお店で2階が自宅というような場合はこれに該当することはありますが、マンションの場合はほぼ該当しないため詳細の説明は省略します。

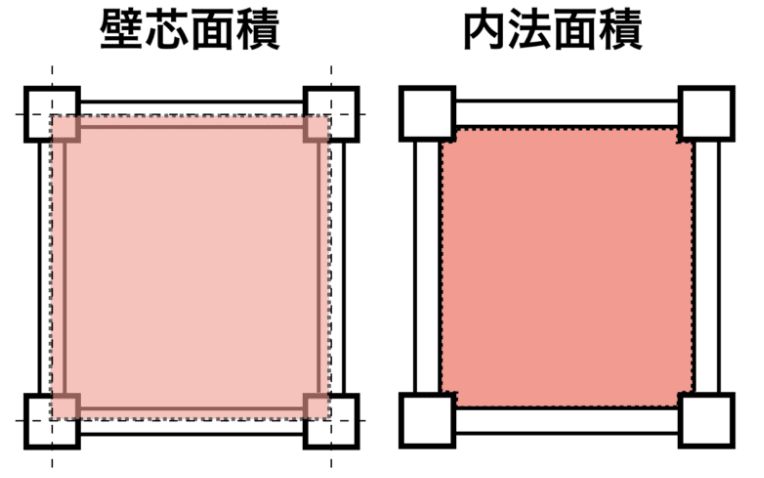

ここで注意すべきは、マンションの床面積は登記簿に記載された面積で判定されるということです。では、マンションの床面積はどのように測られ、決まるのでしょうか。

まず、面積の測り方には「壁芯(カベシンまたはヘキシン)」と「内法(ウチノリ)」の2つがあります。両者の違いは、床面積を測る際に壁の厚みを考慮するかしないかの差です。

「壁芯」は壁の厚みの中心線から面積を測る方法です。不動産屋さん販売図面に載っている面積は、壁芯であることがほとんどなのですが、これは、壁芯は壁の厚みも考慮した測り方のため床面積を広く見せることができるからです。

一方の「内法」は、壁の厚みを考慮せず、壁の内側だけで床面積を測る方法です。登記簿上の面積は内法になります。

出典:家売り隊 マンション床面積は壁芯?内法?公簿? 専門家でも間違いやすい床面積の計算まとめ

両者を比較すると、壁の厚みを考慮しない分、壁芯よりも内法の方が面積は狭くなります。

従って、チラシの面積(壁芯)が50㎡ギリギリの場合は特に注意です。たとえば、壁芯では50㎡だけど、内法(登記簿上)では49.85㎡という場合は、住宅ローン控除は適用できません。

住宅ローン控除が適用できるマンションには「住宅ローン控除適用可」である旨が記載されている場合もあります。とはいえ、最終的には登記簿上で判定されるため、住宅ローン控除の適用を受ける場合は、必ず登記簿上で50㎡以上あることを確認してください。

ただし、例外として登記簿上の床面積が50㎡に満たない場合でも、下記の条件を満たしている場合は住宅ローン控除は適用可能になります。

※例外

床面積50㎡未満でも

住宅ローン控除が適用できる要件

〇登記簿上の床面積が40㎡以上である

〇消費税10%の取引であること

〇令和2年12月~令和3年11月末の間の契約である

〇2022年末までに入居すること

〇所得が1,000万円以下であること

※上記の全てを満たすこと

さらに、上記の条件を満たす場合は、住宅ローン控除は13年間適用できます。住宅ローン控除の13年間の適用要件ついては、4章で解説していきます。

1-4. 生計を一にしている親族からの取得や贈与による取得ではないこと

生計を一にしている(同居している等の)家族や特別な関係にある人から中古マンションを購入する場合は、住宅ローン控除は受けられません。

また、贈与(中古マンションを無償で譲り受けること)による取得も住宅ローン控除は受けられません。

国税庁のホームページに記載のあることですので念のため解説しましたが、あまりないレアケースのため、多くの人は気にされなくて良いと思います。

2. 住宅ローン控除を受けられる人の条件6つ

次に、住宅ローン控除を受けられる人の条件を確認していきましょう。1章では、住宅ローン控除を受けられる中古マンションの条件を解説していきました。しかし、物件が条件を満たしていても、控除を受けるあなたが自身が条件を満たせていなければ、 住宅ローン控除を受けることはできません。

住宅ローン控除を受けるためには、どのような条件をがあるのでしょうか。下記の全ての条件を満たす必要があります。

住宅ローン控除を

受けられる人の条件

〇借入期間10年以上のローンを利用すること

〇合計所得が3,000万円以下であること

〇取得から6か月以内に居住を開始すること

〇令和3年末までに入居すること

〇毎年12月31日時点で住宅ローン残高があること

〇一定の期間内に3,000万円の特別控除を受けていないこと

※上記全ての要件を満たすこと

基本的な条件は、上記の通りになります。ただし、一部例外もあります。順に解説していきます。

2-1. 借入期間10年以上のローンを利用すること

住宅ローン控除を利用するのにあたっては、借入期間10年以上のローンを、一定の者から借り入れることが要件の一つになっています。10年以上と一定の者、それぞれの定義について解説していきます。

まず、10年以上というのは、借入金の返済から終了までの期間のことであり、借入金の債務を負っている期間ではありません。

次に、一定の者の定義についてです。これは、ほとんどの場合、金融機関(銀行や信用金庫、住宅金融支援機構など)と同義と考えていただいて良いと思います。

つまり、ほとんどの場合は、金融機関から10年以上の住宅ローンを借りることが第一の条件となります。一般的な35年の住宅ローンであれば、まず住宅ローンの対象になると考えて良いでしょう。

参考:国税庁HP 住宅借入金等特別控除の対象となる住宅ローン等

2-2. 合計所得が3,000万円以下であること

住宅ローン控除を受ける年の合計所得が3,000万円以下であることも、住宅ローン控除の適用要件の一つです。

ここでいう所得とは、いわゆる額面収入・年収ではありません。給与所得控除をはじめ各所得を計算し、その他の所得を合計した所得が3,000万円以下であることが条件になります。

たとえば、給与所得のみの場合は年収3,195万円までが、住宅ローン控除の年収要件の上限です。年収3,195万円の場合の所得金額は、3,000万円になります。

| 給与等の収入金額 | 3,195万円 |

| 給与所得控除額 | ▲195万円 |

| 給与所得金額 | 3,000万円 |

もちろん、給与所得以外の所得も合算します。また、株式や居住用不動産を売却したときの譲渡損失は繰越控除反映前の金額で計算します。

※住宅ローン控除と繰越控除の併用は可能です。

なお、所得が一時的に3,000万円を超えると、以後住宅ローン控除がずっと適用できなくなる訳ではありません。翌年以降の所得が3,000万円以下であれば、その年は住宅ローン控除を適用することができます。

| 住宅ローン控除 適用開始から |

所得金額 | 住宅ローン控除 適用可否 |

| 3年目 | 2,800万円 | 〇 |

| 4年目 | 3,100万円 | × |

| 5年目 | 2,900万円 | 〇 |

※その他の要件を満たしていることが前提条件です。

参考:国税庁HP 合計所得金額3,000万円の判定

また、前述の通り、床面積が50㎡に満たないマンションでも、一定の条件を満たす場合は住宅ローン控除を受けることができます。その一定の条件の中に、所得が1,000万円以下であることという条件があります。

床面積50㎡未満でも

住宅ローン控除が適用できる要件

〇登記簿上の床面積が40㎡以上あること

〇消費税10%の取引であること

〇令和2年12月1日~令和3年11月末の間の契約である

〇令和4年末までに入居すること

〇所得が1,000万円以下であること

※上記の全てを満たすこと

上記条件を満たすマンションは住宅ローン控除を適用することができますが、その場合の所得の条件は3,000万円以下ではなく1,000万円以下ですので、注意しましょう。

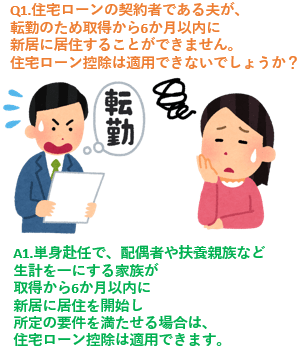

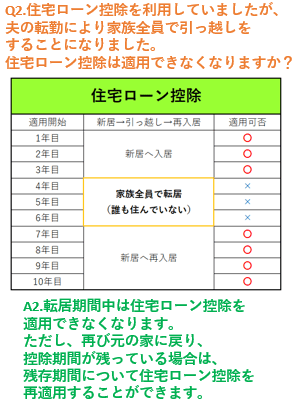

2-3. 取得から6か月以内に居住を開始すること

取得(引き渡し)から6か月以内に居住を開始することも住宅ローン控除の適用要件の一つです。

しかし、やむを得ない、なんらかの理由で6か月以内に居住を開始できないケースもあると思います。そういう場合、住宅ローン控除は適用できなくなってしまうのでしょうか。

そこで、中古マンションにおける住宅ローン控除の居住要件について、FPである著者がお客様からよくいただく質問をいくつか取り上げてしてみました。

参考:国税庁HP No.1234 転勤と住宅借入金等特別控除等

2-4. 令和3年末までに入居すること

住宅ローン控除を適用するためには、現行の法令では令和3年末までに入居を開始する必要があります。ただし、一定の条件を満たす場合は、本来令和3年末までの入居期限が令和4年末までに延長されます。

入居期限が令和4年末までに延長される要件は以下の通りです。

住宅ローン控除の入居を

令和4年末までに延長できる要件

〇マンションの購入価格に消費税10%が課税されること

〇令和2年12月1日~令和3年11月末までに契約していること

反対に、上記要件を満たさないマンションは令和3年末までの入居が必須になるため、注意しましょう。入居が令和3年末までか令和4年末までかの要件一覧は次の通りです。

| 住宅ローン控除の入居期限 | ||

| マンション 購入の消費税 |

契約期間 | 入居期限 |

| 消費税10% | 令和2年12月 ~ 令和3年11月末 |

令和4年末まで |

| 令和2年11月末 まで |

令和3年末まで | |

| 消費税非課税 | 問わず | |

2-5. 毎年12月31日時点で住宅ローン残高があること

住宅ローン控除を受けるためには、12月31日時点で住宅ローンの残高があることが条件になります。住宅ローン控除は10年間※控除を受けられるため、毎年12月31日時点で住宅ローン残高があることが、翌年以降の条件になります。

※一部例外あり13年間です。4章で後述します。

もし、毎年12月31日時点で住宅ローン残高がない場合は、その借入金はないものとされ、その後は住宅ローン控除を受けられなくなるため注意が必要です。

たとえば、繰上返済をして残りの返済期間が10年を切ってしまうと、当然ながら住宅ローン控除の適用はできなくなります。住宅ローン控除は、控除を受ける年の12月31日時点で住宅ローン残債があることが前提です。住宅ローン控除の恩恵を最大限活かすためにも、繰上返済は慎重に検討しましょう。

2-6. 一定の期間内に3,000万円の特別控除を受けていないこと

一定の期間内に3,000万円の特別控除を受けていると、住宅ローン控除は適用できません。3,000万円の特別控除とは、住宅を売却して利益が出たときに、その利益の3,000万円分までにかかる税金を非課税にできるという特例です。

この3,000万円の特別控除は、一定の期間、住宅ローン控除との併用ができません。一定の期間とは、新居に入居した年とその前2年・後3年の計6年間です。

では、住宅ローン控除を選択して4年以上経ってから旧居を売却して3,000万円の特別控除を適用できるのかというと、これはできません。3,000万円の特別控除の要件には、「住まなくなった日から3年を経過する日の属する年の12月31日までに売ること」というルールがあるためです。

ここまでの解説をまとめると、イメージは次の通りになります。

| (例)2021年に新居を購入し 住宅ローン控除を適用する場合の 3,000万円の特別控除の適用可否 |

|

| 2018年 | 〇 |

| 2019年 | ×

※居住の用に供した年と |

| 2020年 | |

| 2021年 新居入居 住宅ローン控除適用 |

|

| 2022年 | |

| 2023年 | |

| 2024年 | |

| 2025年以降 | × ※旧居に住まなくなってから3年を経過しているため適用不可 (新居に住み続けている場合) |

住み替えなど、今の家を売って新居で住宅ローン控除を適用しようとする場合は要注意です。

あくまでも今の家に売却益が出る場合のお話しですが、3,000万円の特別控除か新居の住宅ローン控除かの選択適用になります。どちらの特例を利用する方が有利かはケースバイケースですので、税理士やファイナンシャルプランナーに相談してみましょう。

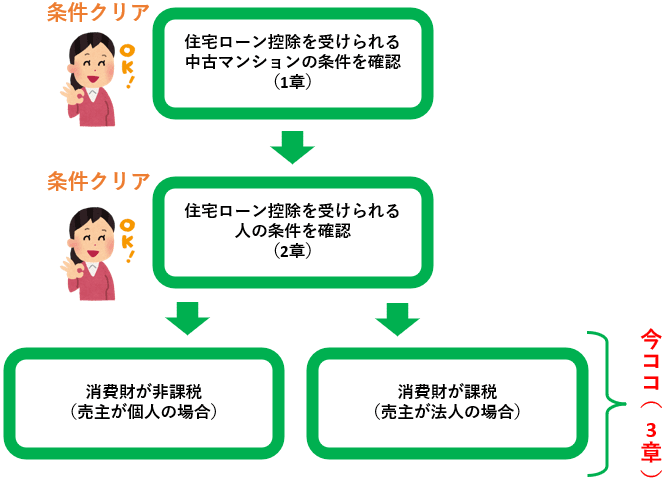

3. 消費税課税の有無によって最大の控除額が異なる

中古マンションの場合、マンション購入の消費税の課税の有無によって、住宅ローン控除の最大控除額が異なります。

ここまで、住宅ローン控除が利用できる中古マンションと人の条件をそれぞれ解説してきました。まずは、1章と2章をご覧いただき、購入しようとしている中古マンションやあなた自身が住宅ローン控除の適用条件を満たせているかをご確認ください。

その上で、3章では中古マンションの場合、いくら住宅ローン控除が適用できるのかを解説していきます。前述の通り、中古マンションの場合はそのマンションの購入に消費税がかかるか、かからないかで住宅ローン控除の控除額が変わります。

消費税が課税されるかされないかの判断は、売主が個人か法人かによって決まります。売主が個人の場合は消費税は非課税になる一方で、売主が法人の場合は原則消費税は課税されます。

では、消費税が非課税か課税かで、どれくらい住宅ローン控除額が変わるのでしょうか。以下の通り、解説していきます。

3-1. 売主が個人の場合は年間最大20万円が10年間控除される

売主が個人の場合は消費税が非課税のため、住宅ローン控除は最大年20万円が、10年間控除されます。

また、住宅ローン控除は所得税から先に控除されますが、所得税を全額控除(所得税が0円) 後に、なお住宅ローン控除に控除額の残りがある場合は、翌年の住民税から控除を受けることができます。

ただし、住民税の住宅ローン控除額は年間97,500円が上限です。これは売主が個人など消費税非課税の場合であり、消費税が課税される場合(10%または8%)の住民税の住宅ローン控除額は年間136,500円が上限になります。

| 建物の消費税 | 住民税の住宅ローン控除額 |

| 非課税 | 年間97,500円まで |

| 課税 | 年間136,500円まで |

住宅ローン控除の住民税の控除額は、消費税が課税されるか非課税か(売主が個人か法人か )によって異なるため、注意しましょう。

3-2. 売主が法人の場合の年間最大40万円が10年間控除される

売主が法人の場合は、原則消費税が課税されるため、住宅ローン控除は最大年40万円が、10年間控除されます。ここでいう法人の定義とは、消費税の課税事業者のことで、個人事業主も含まれます。

なお、新築マンションも住宅ローン控除の最大控除額は年間40万円です。新築マンションは法人(事業者)であるディベロッパーからの購入になるため、消費税が課税されるのです。

ただし、消費税が10%課税される中古マンションが一定の条件を満たしている場合は、住宅ローン控除の控除期間が10年間→13年間に3年間延長されます。詳しくは、次の4章で解説していきます。

4. 中古マンションの住宅ローン控除が13年間に延長される条件

住宅ローン控除は一定の条件を満たすと、控除期間を13年間適用することができます。本来、住宅ローン控除の控除期間は10年間ですが、消費税率が10%に増税されたことに加え、コロナによる経済の冷え込みや不動産市況の低迷を考慮、このような特例があります。

では、中古マンションはどのような条件を満たせると、住宅ローン控除が13年間適用できるのでしょうか。住宅ローン控除が13年間適用できる条件は次の通りです。

住宅ローン控除が13年間適用

できる条件

〇消費税10%の取引であること

〇一定期間内に契約し入居すること

〇床面積40㎡以上かつ各要件を満たすこと

※上記全ての要件を満たすこと

それぞれ解説していきます。

4-1. 消費税10%の取引であること

まず、消費税が10%の取引であることが条件の一つになります。前述の通り、売主が個人の場合、消費税は非課税です。つまり、売主が個人の場合は住宅ローン控除期間は13年間に延長されず、10年間になります。

2021年11月現在での法令では、消費税非課税の中古マンションの住宅ローン控除が13年間に延長される特例はありません。

一方で、売主が法人などの消費税課税事業者の場合は、マンションの購入に消費税10%が課税されます。その場合は、住宅ローン控除の控除期間が13年間に延長できる条件を一つ満たせます。

もちろん、消費税10%が課税されることだけが条件ではありません。他には、どんな条件があるのでしょうか。次に解説していきます。

4-2. 一定期間内に契約し入居すること

消費税が10%である前提で、次に満たすべきことは一定期間内にマンションの売買契約と入居を済ませる必要があります。

ご注意いただきのは、契約期間によって入居期限が異なることです。次の表は、中古マンションの契約期間と入居期限の表です。

| 契約期間 | 入居期限 |

| 令和2年11月末 | 令和3年末まで |

| 令和2年12月1日 ~ 令和3年11月末 |

令和4年末まで |

令和2年11月末までに契約したマンションであれば令和3年末までの入居、令和2年12月末~令和3年11月末に契約したマンションであれば、令和4年末までの入居が条件になります。

この要件を満たしていると、住宅ローン控除の控除期間が13年に延長される要件を一つ満たすことができます。

4-3. 床面積40㎡以上かつ各要件を満たすこと

中古マンションの登記簿上の床面積が40㎡以上であることも条件の一つです。床面積も、40㎡以上か50㎡以上かによって、所得要件が異なります。

なお、床面積40㎡以上50㎡未満の場合は、一定の契約期間内に契約していることという条件も付きます。一定の期間内とは、令和2年12月1日~令和3年11月末です。

1章で解説の通り、本来は床面積50㎡以上のマンションが住宅ローン控除の条件ですが、コロナによる経済対策の一環により、このような特例が作られています。

床面積と各要件をまとめると次の通りです。

| 住宅ローン控除期間13年間の 床面積と所得要件 |

|

| 床面積 | 所得要件 |

| 40㎡以上 ※令和2年12月1日 ~ 令和3年11月末 に契約 |

1,000万円以下 |

| 50㎡以上 | 3,000万円以下 |

床面積が50㎡以上の場合は住宅ローンの控除期間が10年間のときと条件は同じですが、40㎡以上50㎡未満の場合は上記のように契約期間と所得要件の条件が50㎡以上の場合と異なるため、ご注意ください。

5. まとめ

いかがでしょうか。本コラムをご覧いただき、あなたが購入しようとしている中古マンションやあなた自身が、住宅ローン控除を受けるための条件を確認いただけましたでしょうか。

本コラムの総括として、最後に筆者の見解を述べさせていただきます。

筆者の見解は、住宅ローン控除は「利用できるのなら利用しよう」という考えです。どういうことかというと、住宅ローン控除ありきでマイホームを買おうとしない、マンションを選ばない、ということです。

確かに、住宅ローン控除の節税効果は大きく、魅力的な制度です。中古マンションによっては住宅ローン控除が受けられないですし、売主が個人の中古マンションより新築のマンションの方が、住宅ローン控除の控除額は多くなります。

※3章をご覧ください。

当然、住宅ローン控除が受けられるマンションの方が節税面で有利です。しかし、住宅ローン控除の利用を最優先で物件を選ぶというのはいかがなものでしょうか。それよりも最優先すべきことは、あなたやご家族が気に入ったマンションを購入することではないかと筆者は考えます。

「住宅ローン控除が利用できないから買わない」ではなく、あなたやご家族が幸せに暮らせるマンションを探していきましょう。結果的に、そのマンションが住宅ローン控除が利用できたらラッキーですよね。

本コラムが、あなたのマイホーム探しの一助になりましたら幸いです。

※本コラムは2021年11月1日時点での税制・法令に基づき解説しております。現在の税制・法令とは異なる場合がございますので、ご注意ください。

コメント