あなたは今、「中古マンションの諸費用はどんなものがあって、幾らくらいかかるのか?」と思っているのではないでしょうか?

大きなお買い物である中古マンションを購入するわけですから、諸費用はかなりかかるもの、ということは漠然と分かっているとしても、個別に詳細は?となると色々分からないことが出てきそうですね。

確かに一言で諸費用と言っても、費用の種類は多く、金額はよく分からず、確認するのも難しいような気がしてしまいます。

しかしそこでどんな費用があるのかをしっかりと確認することができれば、全体像が見えてきます。

そうすれば、物件価格や住宅ローン利用額によって諸費用の金額がどう変わるかも分かってきますし、あなたが実際にイメージすべき諸費用の金額が見えてきます。

これにより、用意している自己資金の中から諸費用を支払った場合、残った金額が頭金と考えることができ、中古マンション購入時の資金計画の柱が出来上がります。

更に、次のステップとして『長期的な資金計画では、あなたの場合に用意すべき自己資金は幾らなのか?』 に進むことが可能になります。先々まで見据えた上で、諸費用にはどんなものがあるのかを見て頂ければ、その後のステップにスムーズに進めることでしょう。

そこで今回は、まず諸費用の全体感を確認した後に、支払うタイミング別で個別の費用について細かく解説しています。

次に、物件価格ごとの諸費用シミュレーションによって、物件価格によってどの費用がいくら程度かかるのかをイメージしてもらえるようにしました。

そして、諸費用の工面や安く抑えるテクニック、更に具体的な次への行動とは?まで、各章に渡り分かりやすくお伝えしていきます。

一生に1度の大きなお買い物である中古マンションの購入。

これからの人生を充実させる上でも大事なことなので、購入時の資金計画だけでなく長期的な資金計画も失敗させるわけにはいきません。

だからこそ、このコラムで必要な知識をしっかり身に付けることをお勧めします。

そして、知り得た知識を使い、中古マンションの購入に向かって次のステップに進めることを願っています。

目次

1. 中古マンションの諸費用は物件価格の10%程度かかる

中古マンション購入にかかる諸費用はケースによって異なるものの、総額は物件価格全体の10%程度かかるとされています。

具体的には、

- 仲介手数料や登記費用など契約時・決済時の手続きに必要な費用(物件価格の6~8%程度)

- 引っ越し費用や家具家電

- 入居後の税金

これらを合わせると物件価格のおよそ10%になるということです。

つまり単純に計算すると、諸費用の概算は以下のようになります。

| 物件価格 | 諸費用の概算 |

| 2,000万円 | 200万円 |

| 3,000万円 | 300万円 |

| 4,000万円 | 400万円 |

| 5,000万円 | 500万円 |

| 6,000万円 | 600万円 |

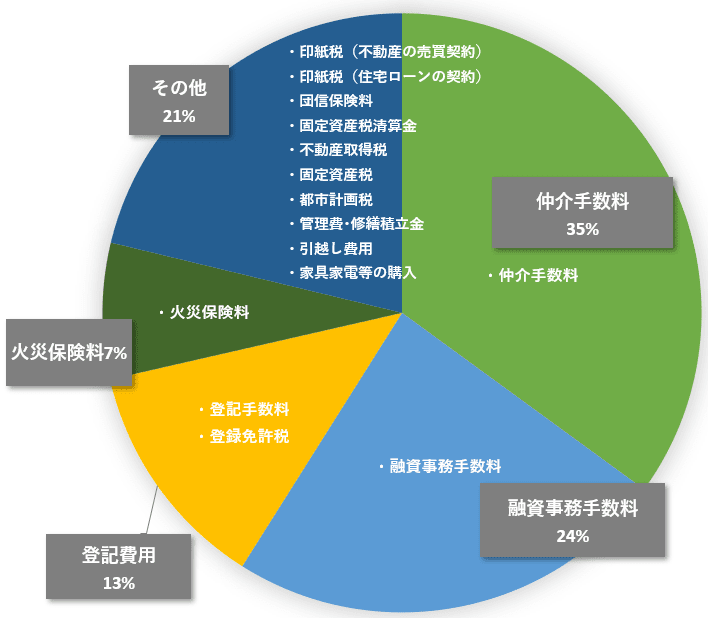

全体の内訳は、次のようなイメージになります。

※当社調べ

※融資事務手数料が2.2%かかり、保証料がかからないケースを想定。

この中で仲介手数料と登記費用については、新築と比べて中古物件のほうが多くかかることは知っておいて欲しいポイントです。

| 仲介手数料 | 新築は業者直販のためかからないケースが多いが、中古は個人同士の売買のケースがほとんどであり、仲介してくれる不動産業者が必要となるため。 |

| 登記費用 | 所有権移転登記には登録免許税がかかり、それが新築と比べて高いため。 |

この全体像を掴めていれば、実際に購入に向けて動いている時に「あと何の費用がかかるのか」「金額はどのくらいになりそうか」といったことをイメージできるようになります。

そうすれば、購入にあたっての不安を減らすことができるでしょう。

2. 【支払うタイミング別】中古マンションの諸費用の詳細

諸費用という名前からも分かるように、内容は様々で、確認すべき点は多いものです。

本章では、中古マンションの諸費用について「支払うタイミング別」でまとめてみました。

全体像は以下の通りです。

| 購入時 (契約時) |

|

| 引き渡し時 (決済時) |

|

| 入居後 |

|

※団信生命保険料は、実際は毎月のローン返済に上乗せする形で払っていきます。

これらはどのような費用なのか、個別の詳細を確認していきましょう。

2-1.購入時(契約時)に必要な費用

まずは、購入時(契約時)を見ていきましょう。

仲介手数料

- 不動産会社に支払う中古物件ならではの手数料。

- 売りたい人(物件)と買いたい人のマッチングおよび契約、決済、引き渡しなど全般の手続きのサポートに対するもの。

- 売買価格400万円以上の場合、物件価格の3%+6万円(消費税別)。

- 3000万円の場合、約96万円となる。

印紙税(不動産の売買契約)

- 国に納める税金。

- 売買契約時に課税される。

- 印紙を貼って納めるもの。

- 税額は契約金額によって決まる。

- 軽減措置あり(1千万超~5千万以下の場合、本来2万円のところ1万円でOK)。

ここでのポイントは「仲介手数料」です。

1章の内訳を見てもらっても分かるように、中古マンションの諸費用の中でかなりの割合を占めており、加えて、中古物件ならではの手数料となっています。

これについてできる工夫は5章にて解説しています。

売買契約時に半金、物件の引き渡し時に半金が基本です。

2-2.引き渡し時(決済時)に必要な費用

次に引き渡し時(決済時)はどのような費用があるのか見ていきましょう。

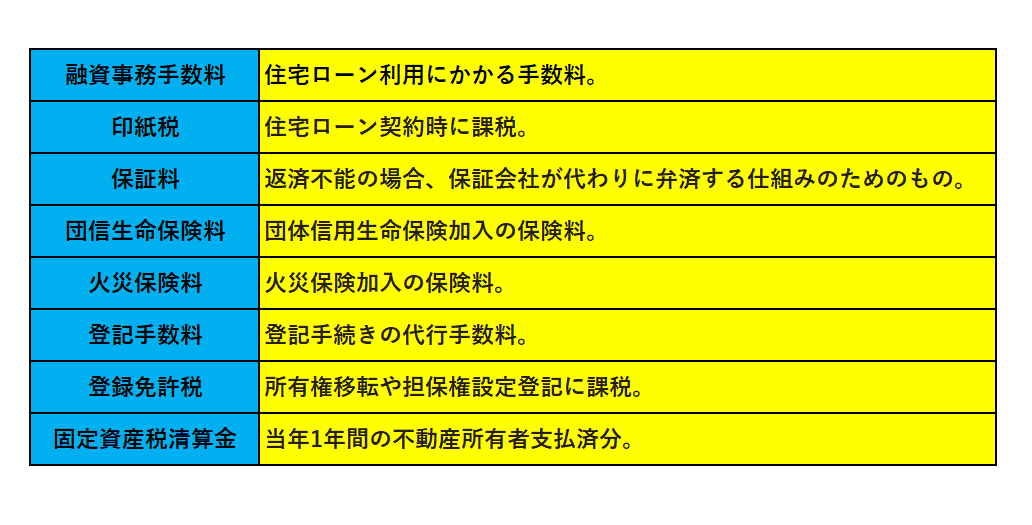

融資事務手数料

- 金融機関に支払う住宅ローン利用のための事務手数料。

- 保証料があるケースとないケースでかなりの違いがある。

- 保証料がないケースでは、借入金額×2.2%(税込)が相場。

- 3000万円の場合、66万円となる。

- 保証料があるケースでは約3.3万円(税込) が相場。

印紙税(住宅ローン契約書類 )

- 国に納める税金。

- 売買契約時、ローン契約時に課税される。

- 印紙を貼って納めるもの。

- 税額は契約金額によって決まる。

- 1千万超~5千万以下の場合は2万円。

保証料

- 住宅ローンの利用者がやむを得ず金融機関への返済ができなくなった場合に、保証会社から本人に代わって返済してもらう。そのための保証料。

- 金額は保証会社によって、また借入期間や借入金額、審査結果により変わってくる。

- 注意としては、「自分の返済がなくなるわけではない」ということ。

- 3000万円の場合、期間により違いがあるが、借入期間35年だと60万円程度が相場。

団体信用生命保険料

- 住宅ローンを利用する人のための保険制度。そのための保険料。

- 多くの金融機関で団信への加入義務あり。

- 返済の途中で死亡、高度障害により返済が困難になった場合、団信から残りの債務を返済する仕組み。

- 保障内容により基本の金利に上乗せされる。

- 一例として、8大疾病保障は+0.14%、全疾病保障は+0.24%などがあるが、金融機関、ローン商品により違いあり 。

火災保険料

- 住宅ローン利用の際、多くの金融機関で火災保険の加入義務あり。その保険料。

- 金額については保険会社、保障内容によって違いあり。

- 都内の中古マンションの相場としては、20万円~30万円程度が妥当。

登記手数料

- 不動産登記は司法書士に依頼。

- 物件の所有権移転、ローンの抵当権設定の登記手続きを代行依頼する手数料。

- 金額は司法書士によって違いあり。

- 請求書には「報酬」と記載。

- 10万円から20万円が相場。

登録免許税

- 不動産を取得した人の所有権を登記する(法務局にある登記簿に土地や建物の所有権を記録して公示するための手続き)際に、国に納める税金 。

- 所有権移転登記、抵当権設定登記に課税。

- 所有権移転登記については、土地建物ともに評価額(固定資産税評価額)の2%だが、建物については条件を満たす場合は0.3%の軽減税率が適用。

- 抵当権設定登記については、住宅ローン利用額の0.4%だが、条件を満たす場合は0.1%の軽減税率が適用。

固定資産税清算金

- 売買される不動産については、売買当年年の間に売主と買主が所有している時期があるため、売主と買主それぞれが所有していた日数に応じて負担するのが基本。

- 売主が1年分を既に支払っており、その清算のためのお金。

- 実際は日割計算となるが、仮に支払い済の1年間の税金が20万円として、起算日から181日目に引き渡しとなった場合、10万円を支払うことになる。

決済時の諸費用は多岐に渡ります。

融資事務手数料や保証料は住宅ローンの利用に欠かせない特有のものです。

また、不動産の保有が初めての場合、「登記関連の費用」については馴染みがないかもしれませんね。

2-3.入居後に必要な費用

入居後についてはどのような費用があるのか見ていきましょう。

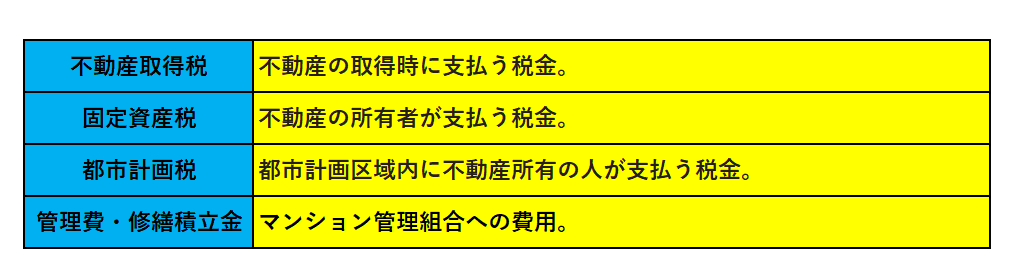

不動産取得税

- 不動産を取得した際に課税される税金。

- あくまでも「取得」にかかる税金のため、支払いは取得時に一度のみ。

- 納税時期について、取得後6カ月から1年の間に納税通知書が送付されるので、記載された期限までに支払う。

- 土地、建物について、固定資産税評価額 に対し、本来は4%だが、2024年3月31日までに取得で要件を満たす場合、3%の軽減税率を適用 。

- 控除できる額についても、土地、建物について条件あるが、築年数が古くなるごとに下がる。

- 具体的には、1997年以降は1200万円の控除ができるが、段階的に控除額が減少する。

固定資産税

- 固定資産税は、毎年1月1日時点の不動産の所有者に対して、市区町村が課税する税金。

- 固定資産税評価額の1.4%の税率。

- 土地、建物別に要件に当てはまる場合は軽減措置がある。

- 土地 ー 200㎡以下は1/6に、200㎡超は1/3に税率をかける。

- 建物 ー 築5年以内は1/2に税率をかけるが、築6年以上は軽減措置なし。

都市計画税

- 都市計画税は、毎年1月1日時点の不動産の所有者に対して 、都市計画事業又は土地区画整理事業に要する費用に充てるために、目的税として市町村が課税する税金。

- 土地、建物ともに制限税率0.3%であり、市町村により違いあり。

- 土地 ー 200㎡以下について1/3に軽減、200㎡超については2/3に軽減、

- 建物 ー 軽減措置なし。

管理費・修繕積立金

- 管理費は、主に共用部分の日常の維持管理全般に使われるお金。

- 修繕積立金は、長期修繕計画に基づく約12年に 1回(修繕の周期は各マンションの規約で定められている)の大規模修繕をするためのお金。

- 2万円から3万円が相場。

「不動産取得税」は購入した時に1度だけですが、その他は今後継続的に発生するランニングコストになります。

住宅ローンを利用して中古マンションを購入する場合、上記のような諸費用が必要となります。

個別の諸費用を実際に使うタイミングとどのような項目があるのかはお分かり頂けたと思います。

全部を個別に覚えておく必要はありませんが、全体感を知っておくことはとても大切なことです。

その上で購入への次のステップに進むことが、後々具体的な資金計画を立てる上では重要になっていきます。

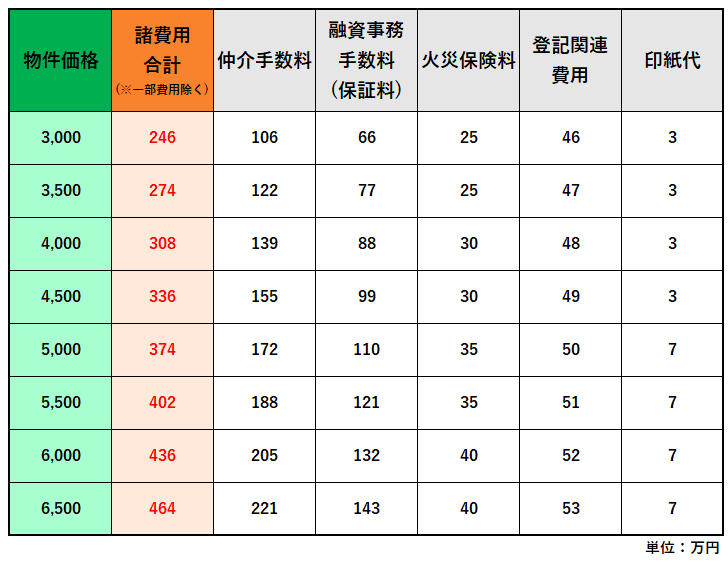

3. 中古マンションの諸費用額シミュレーション

それでは、物件価格別の諸費用の金額を見ていきましょう。

物件価格ごとの、具体的な諸費用額のイメージをざっくり掴んで頂くことができると思います。

ちなみに、固定資産税清算金は時期により異なるため、加えていません。

※当社調べ

※購入までの諸費用のみであり、記載項目以外(不動産取得税・固定資産税・引っ越し費用・家具家電など)は除く

※登記費用は抵当権設定額(物件価格と同額)以外は同一とする

4. 中古マンションの諸費用は現金で用意しよう

中古マンションの諸費用は現金で用意しましょう。

一応、諸費用を住宅ローンに含めて借りることは可能ですが、お勧めはしていません。

なぜなら、諸費用の分だけ多く借入をすることになり、それがデメリットになりえるからです。

具体例

- 自己資金を用意できないとみなされ審査面で不利になる

- 金利負担が増える

- 長期返済計画の総負担額が増える

- 売却の際に売却価格をローン残高が上回る可能性がある

ただし、きちんと先々のことを見据えた計画が作れており、それを踏まえて諸費用までローンで利用するケースについては問題ないということは言えます。

今現在の手持ち資金が少ないため等の短絡的な理由だけで、あまり考えずに「借りられるなら借りよう」というのはお勧めしないということです。

大きなお買い物である住宅の購入にかかる諸費用については、計画的に貯蓄をして現金で用意できるくらいの準備はしておいたほうがよさそうですね。

5. 中古マンションの諸費用を抑えるための4つのテクニック

通常必要とされる諸費用ですが、ちょっとした工夫や考え方により安く抑えることが可能になります。

ここでは中古マンションの諸費用を抑えるテクニックを4つご紹介していきます。

5-1. 借入額を少なくする

いずれも、無理のない範囲での工夫により費用を抑えることが可能になります。

保証料:借入金額と返済期間により算出

→借入金額を少なくし、返済期間を短くすることによって、安くすることが可能

融資事務手数料:借入金額により掛目を算出

→借入金額を少なくすることによって安くすることが可能

結論としては、無理のない範囲で頭金を多くし、無理のない範囲で返済計画(期間)を立てることで

費用を抑えることができます。

5-2. 仲介手数料の減額を打診してみる

仲介手数料の減額を打診してみるのも、工夫の一つです。

ただし実際にはこの費用を値切ることは不可能とは言いませんが難しいと言わざるを得ません。

なぜなら不動産業者にとっては重要な収益源のひとつだからです。

そのため加減を間違えると、業者との関係が悪化してしまう可能性もあります。

したがって、打診をするのならば最初の段階(購入の申込時)に「物件自体の価格交渉」をするのが最善と考えます。それであれば、関係性が悪くなることはないでしょう。

人気物件は希望者が多数いるケースがあり、交渉自体が難しいこともありますが、状況を見て可能性がありそうな場合には積極的に打診してみる価値はあると思います。

仲介手数料の減額を打診する際のポイントは2つあります。

①購入を申込する際に交渉する

→仲介手数料は業者の儲けと直結しているため、話が進んでから値引き交渉を行うと、不動産会社との関係が悪くなることも考えられるため

②仲介手数料ではなく、物件価格そのものを値引いてもらう

→元々の利益が大きいので、値引き交渉にも応じてくれる可能性が高くなるため

→物件価格が下がることにより、結果として仲介手数料も下がるため

とは言え、最近は仲介手数料無料の業者も増えてきています。そのため、初めから仲介手数料無料の業者で、と考えることもできますがお勧めはいたしません。

良く言えば企業努力とも言えますが、仲介手数料がない代わりに契約後のアフターフォローなどをしてくれないような業者もいるため、注意が必要です。

5-3. 火災保険に無駄な保障をつけない

火災保険に無駄な保障をつけないこともポイントになります。

大きなお金を出して購入したマイホームが燃えてしまったら大変という想いから、万が一のために必要以上の保障をかけてしまうケースがあります。

【例】階層が2階以上であれば、洪水や床上浸水などは考えにくいため、水災はつけなくてもいいという判断ができるが、心配なので水災をつける。

その場合、当然のこととして保険料が高くなりますね。

火災保険のプランやオプションについては、本当に必要なものだけを選ぶことが重要です。

これにより、火災保険料を適切かつ抑えることが可能になります。

5-4. 引っ越し費用を減らす

引っ越し費用は「時期」「時間帯」「曜日」のポイントを押さえて、金額を抑えましょう。

3つのポイント

- 引っ越しシーズンである3月4月などの繁忙期は避けましょう。

- 作業開始時間を指定しない「フリー便」を活用しましょう。

- 土日を避けて平日に引っ越ししましょう。

その他、「不用品の処分」「自分で荷造り」「自分で段ボール調達」などにより節約効果が上がります。

ネットで「一括見積サービス」を活用し、まずは上記のポイントを踏まえたうえで引っ越し業者を選択することで、費用を抑えることが可能となります。

6. 諸費用だけでなく頭金も含めて自己資金はいくら用意すればいいかの判断はライフプランを使おう

自己資金の判断は、長期的な資金計画を作って総合的に判断することが大切になります。

実は金額について唯一の答えはありません。

なぜなら、どのくらいの金額を用意すべきかは人それぞれであり、状況や背景または今後の長期的な資金計画により違いがあるからです。

では、あなたの場合はどのような最適な答えがでるのでしょうか?

この答えを握るカギは「これから生活していくうえでの金銭的な見通し」です。

それには、ライフプランの作成をお勧めします。

ライフプラン作成の効果としては、「現状の確認」と「今後の家計の未来予想」ができることになります。これにより、最適な答えが導き出されます。

では、どこでどうやってライフプランを作るのか?

インターネットを検索するとライフプラン用のツールは出てきます。

しかし、「現状の確認」と「今後の家計の未来予想図」の作成を行うには、中立的な立場で検証し、的確な意見が聞けるFP事務所へ行ってみるといいと思います。

FP事務所では、ライフプランの作成だけでなく、住宅に関する情報も多数あり、マイホーム購入に対し、多角的な意見も聞くことができます。

ちなみに弊社FPバンクでもライフプランは作成ができます。

私たちは、日々様々なお金の悩みを持つお客様に対応しており、ライフプランによる現状の分析から解決策の提示まで行っています。

今はインターネット検索で簡単に調べることができるので、一度話を聞いてみてはいかがでしょうか?

目的は、先々の生活面や資金面の見通しを立て、最適な答えを知ることです。

7. まとめ

いかがでしたでしょうか?

中古マンションを購入するにあたり、諸費用は一体幾らくらいかかるのか?についてイメージを持っていただけたのではないかと思います。

諸費用の全体感から費用ごとの金額の大小、また支払いのタイミングまで状況ごとに1つ1つ確認して頂き、一連の流れも掴めたものと思います。

また、具体的なイメージとして、物件価格ごとの諸費用概算もお分かり頂けたと思います。

その上で、諸費用を事前に用意するか否か、更に諸費用を安くするテクニックもご紹介しました。

では私はどうすればいい?という問いに対し、諸費用をどのように捉え、どのように工面するかは、人それぞれの考え方や状況によって変わるものであり、唯一解はありません。

最適な答えを出すためにどうすればいいのか?

これについても、お伝えした通りです。

思い描いている今後の生活設計を考える上で、金銭的な見通しを十分に確認することが大切になります。

ファイナンシャルプランナーと共に「今後の家計の未来予想図の作成」をして今後の検証をすることが判断の近道になるでしょう。

コメント