「夫婦2人とも住宅ローン控除は使えるのだろうか?」

「夫婦2人で住宅ローン控除を使うにはどうしたらいいのだろうか?」

あなたは住宅購入にあたって、このような疑問を持ってはいないでしょうか。

住宅ローン控除とは、ローンを組んで住宅を購入すると、年末時点のローン残高に応じて納めた税金の一部が10年間(条件次第では13年)戻ってくるというお得な制度です。夫婦2人で使えれば、それなりの金額になることは間違いないでしょう。

結論としては、この制度は夫婦2人でも使うことができます。

1人あたり最大40万円(条件次第では50万円)なので、夫婦2人で受ければ40万円×2人で年間80万円、10年間で最大800万円もの金額を受け取れると計算できる場合もあります。

住宅購入という大きな支出の負担感を少しでも軽くするためにもぜひ積極的に利用してもらいたい制度ですが、ただ住宅ローンを組めば使える訳ではありません。夫婦2人ともが住宅ローン控除を使うには、借り方と夫婦の働き方に条件があるのです。

また、借り方と働き方の条件を満たせても、産休育休などで収入が下がってしまうと住宅ローン控除を最大限受けることができないことがあります。

せっかく夫婦で使えるようにできても、それは大変勿体ないです。

そこで本記事では、夫婦が住宅ローン控除を利用するために知っておいてほしい事柄を以下のようにまとめました。

- 夫婦で住宅ローン控除が使える借り方

- 夫婦で住宅ローン控除が使える働き方

- 夫婦で住宅ローン控除を使う時に押さえるべきポイント

本記事を読んでもらえれば、夫婦で住宅ローン控除を使えるようになるだけでなく、その住宅ローン控除を最大限使うためにはどうすればいいか、まで理解してもらえるでしょう。

本記事があなたの住宅購入のお役に立てれば幸いです。

※本コラムは、2021.12.1現在の法令に基づく住宅ローン控除をもとに執筆しています。

1. 夫婦で住宅ローン控除が使える借り方は2つ

夫婦で住宅ローン控除を使える借り方は2つあり、ペアローンまたは連帯債務型という方法です。

夫婦でできる住宅ローンの組み方は全部で4つありますが、夫婦2人で住宅ローン控除を利用するにはこの2つの方法どちらかで借りる必要があります。

まずは、これら2つの方法にどのような特徴があるのかを把握していきしょう。

- ペアローンによる借入

- 連帯債務型による借入

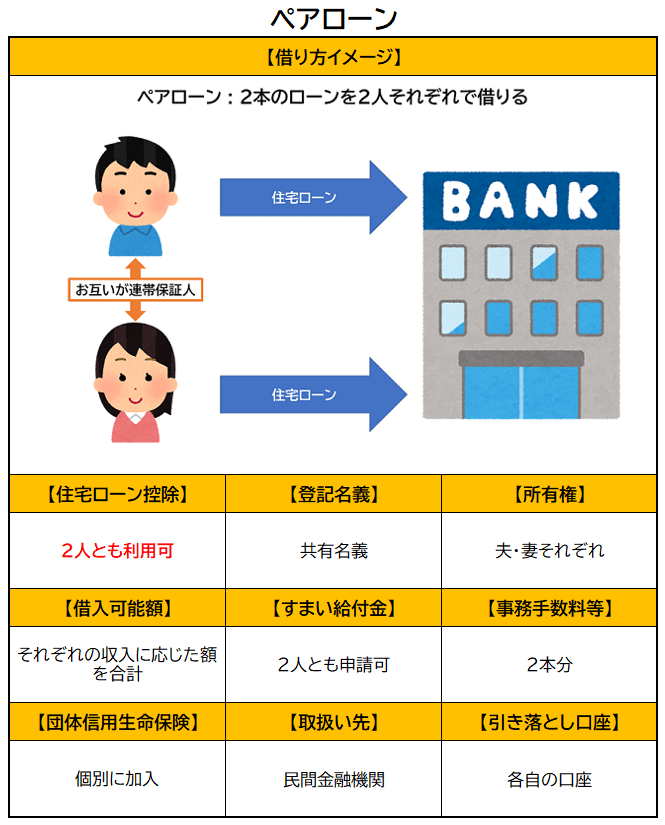

1-1. ペアローンによる借入

夫婦で住宅ローン控除を受ける借り方の1つ目は、ペアローンです。

ペアローンとは夫婦2人がそれぞれローンを組む形式です。

住宅ローン控除は、自分が借りたローンの年末時点の残高を基準に計算することになります。

また、お互いがお互いの連帯保証人となる借り方なので、夫婦ともに借入期間中は安定した収入が見込める世帯向きと言えます。

以下に借り方イメージと特徴をまとめました。

ペアローンで借りることのメリットは、住宅ローン控除と同様の補助金制度であるすまい給付金や万一の際の備えである団体信用生命保険をそれぞれが申請できることです。

その分、事務手数料や登記費用などの諸費用は2人分かかってしまうことがデメリットとなります。

また、購入した住宅の名義は夫婦の共有名義となり、所有権はローン借入額に応じた割合で保有します。この点は普段生活する上では特に影響はありません。しかし離婚や相続といった事態になった場合に揉めやすいということは覚えておいてください。

ペアローンについて、より詳しく知りたい方は「【早見表付】共働き夫婦の住宅ローンはどう組んだらいいのか?」へどうぞ。

1-2. 連帯債務型による借入

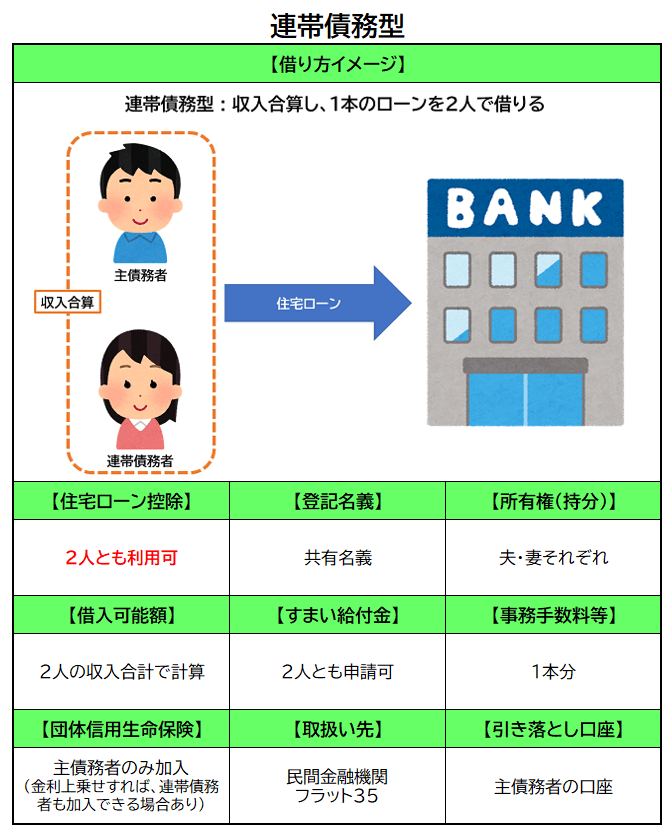

夫婦で住宅ローン控除を受けられる方法の2つ目は、連帯債務型です。

連帯債務型は、収入合算と呼ばれる借り方であり、夫婦の収入を合算した上で1本の住宅ローンを夫婦連名で契約するという形式になります。

配偶者は「連帯債務者」となりますが、主債務者と同等の返済義務があるとみなされるので「共同返済者」と考えると分かりやすいです。それにより、主債務者と同じように住宅ローン控除を受けられる権利を持つことができます。

住宅ローン控除は、年末時点のローン残高を各自の所有権(持分割合)に応じて配分した金額を基準に計算します。

こちらの借り方は、夫婦の財布を一緒にしている世帯向きです。2人で1本のローンを借り、引き落とし口座もひとつになるので、家計をまとめている方が管理しやすいです。

借り方イメージと特徴まとめは以下の通りです。

連帯債務型で借りることのメリットとしては、ペアローンと同じようにすまい給付金も2人分で申請できること、ローンの契約本数は1本なので事務手数料は1本分で済むことが挙げられます。

ただし団体信用生命保険は、そのままでは主債務者しか加入することができないのがデメリットです。商品によっては、主債務者・連帯債務者ともに加入できるオプションが付けられることがありますが、金利上乗せする=保険料を多めに払う必要があります。

そして住宅の名義は、連帯債務型もペアローンと同じように夫婦の共有名義となりますので、相続等の場合はどうするかまで話し合っておけると良いでしょう。

なお、連帯債務型が利用できる住宅ローンは2種類あります。

- 民間の金融機関が自社で設計し、自社で販売している住宅ローン

- 政府系金融機関が設計し、民間金融機関が販売窓口となっている住宅ローン(フラット35)

フラット35は政府が作った住宅ローン商品なので、ほとんど全ての金融機関で取り扱っています。金利は全期間固定金利タイプ、民間金融機関のものと比較すると条件的に借りやすい等という特徴があります。

連帯債務型について、より詳しく知りたい方は「【早見表付】共働き夫婦の住宅ローンはどう組んだらいいのか?」へどうぞ。

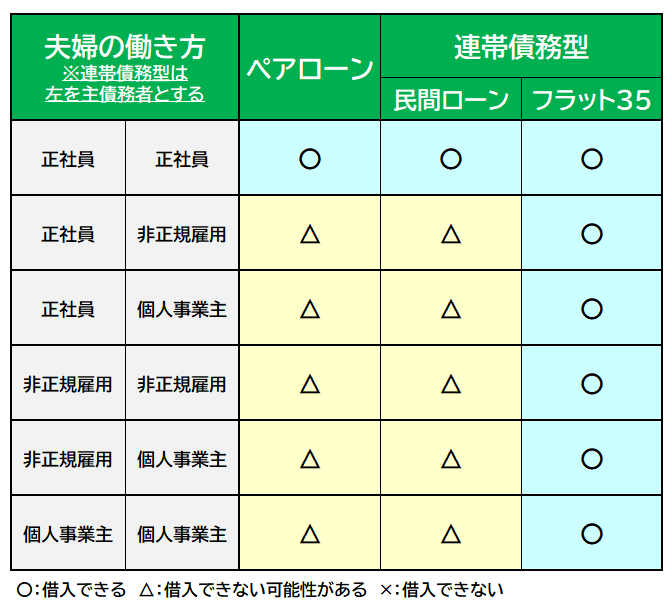

2. 夫婦で住宅ローン控除を使える働き方は6パターン

夫婦で住宅ローン控除を使える借り方は、ペアローンまたは連帯債務型と分かりました。

しかしこの2つの借り方をするには、夫婦がどのような働き方をしているかも深く関わってきます。

働き方の組み合わせによっては、そもそもペアローンまたは連帯債務を借りられない場合もあるのです。

そこで本章では、夫婦で住宅ローン控除を使える働き方6パターンについて解説していきます。

ただし上記の組み合わせに該当していたとしても、個人信用情報に傷がある(過去にクレジットカードの支払いを滞納してしまった等)場合は原則として借入できないことは頭に留めておいてください。

2-1. 正社員と正社員

夫婦ともに正社員の場合、基本的にはペアローン・連帯債務型どちらも借入できます。

ただし金融機関によっては勤続年数などに制限を設けていることがあるので、転職直後の申込みなどは注意しましょう。しかしどのような基準で審査されているかは公表されていないため、結果は実際に審査に出してみないと分かりません。

審査に通るか不安な時は、ローン審査を依頼する業者や担当者への事前に「自分のケースだと審査は通りそうか?」と聞いてみましょう。ネット銀行での申し込みなど、自分だけで全て手続きしなければならない場合は複数の金融機関に審査依頼を出しておくのがいいです。

2-2. 正社員と非正規雇用

正社員と非正規雇用の場合、ペアローンと連帯債務型(民間ローン)は借入できない可能性がありますが、連帯債務型(フラット35)は借入できます。

ペアローンと連帯債務型(民間ローン)は、基本的に非正規雇用に対する審査が厳しいです。

一般的に金融機関が住宅ローンの審査で重視するのは「長期間の借入をちゃんと返済できるか」という点です。残念ながら非正規雇用は、収入の安定性や継続性に懸念があるとみなされてしまいます。

そのため、非正規雇用はペアローンと連帯債務型(民間ローン)を借りられないことがあるのです。

しかし夫婦の場合、もう一方の人が正社員、それも収入が高く勤続年数が長いと、その点を考慮されてペアローン・連帯債務型ともに審査が通ることがあります。特に連帯債務型の借入では、正社員の方を主債務者とすることがポイントです。

また、非正規雇用でも正社員並みの待遇がされてきたという実績がある場合も審査が通る可能性があります。

ただし金融機関によって基準が異なるため、どの程度の収入・勤続年数が必要かは確かなことが言えません。この場合も複数の金融機関に審査依頼をしてみるといいでしょう。

連帯債務型(フラット35)は、民間ローンと審査基準が異なるため、「非正規雇用だから」という理由で審査が厳しくなるといったことはありません。審査基準は主に4つ、申込者自身の年齢・借入期間・収入と返済額のバランス・購入する住宅の質なので、勤務状況は関係ないのです。(フラット35の審査基準について詳しく知りたい方はこちら)

連帯債務型(民間ローン)の借入が難しいと思われる場合・審査に落ちてしまった場合は、フラット35を検討してみましょう。

2-3. 正社員と個人事業主

正社員と個人事業主の場合、ペアローンと連帯債務型(民間ローン)は借入できない可能性がありますが、連帯債務型(フラット35)は借入できます。

正社員と個人事業主の組み合わせでは、基本的には【正社員と非正規雇用】のパターンと同じ考え方が当てはまります。金融機関は、非正規雇用と個人事業主はほぼ同じとして扱うところが多いからです。

しかし個人事業主でも、例えば医師や弁護士など、安定性と高い収入が見込める職業であれば審査が通りやすくなる可能性があります。

夫婦のもう片方が正社員の場合や、個人事業主でも高く安定した収入がとれていたという実績がある場合は、ペアローンや連帯債務型(民間ローン)の借入は。そうでない場合は、連帯債務型(フラット35)で検討するとよいでしょう。

2-4. 非正規雇用と非正規雇用

夫婦ともに非正規雇用の場合、ペアローンと連帯債務型(民間ローン)は借入できない可能性がありますが、連帯債務型(フラット35)は借入できます。

このパターンだと借入できる可能性が全くないという訳ではありませんが、【正社員と非正規雇用】【正社員と個人事業主】に比べると、借入審査が厳しくなると言わざるを得ません。

ですので、このパターンで夫婦が住宅ローン控除を使える借入をしたいのであれば、連帯債務型(フラット35)で検討することをおすすめします。

2-5. 非正規雇用と個人事業主

非正規雇用と個人事業主の場合、ペアローンと連帯債務型(民間ローン)は借入できない可能性がありますが、連帯債務型(フラット35)は借入できます。

このパターンも考え方は【非正規雇用と非正規雇用】と同様です。

夫婦で住宅ローン控除を使うことを優先するなら、連帯債務型(フラット35)で検討しましょう。

2-6. 個人事業主+個人事業主

夫婦ともに個人事業主の場合、ペアローンと連帯債務型(民間ローン)は借入できない可能性がありますが、連帯債務型(フラット35)は借入できます

このパターンも考え方は【非正規雇用と非正規雇用】【非正規雇用と個人事業主】と同様です。

夫婦で住宅ローン控除を使うことを優先するなら、連帯債務型(フラット35)で検討しましょう。

3. 夫婦で住宅ローン控除を使う時に押さえるべきポイント3つ

借り方と働き方を把握できたら、最後は夫婦で住宅ローン控除を利用するときに押さえるべきポイントに3ついて確認していきましょう。

- 住宅ローン控除を利用するために焦って購入を進めるべきではない

- 「住宅ローンの利用」という観点だけでペアローンと連帯債務型どちらがいいか判断するのは難しい

- 将来収入が下がる可能性があるなら、“下がった後の収入”を基準に住宅ローンの負担額を決めよう

それぞれ説明していきます。

3-1. 住宅ローン控除を利用するために焦って住宅購入を進めるべきではない

住宅ローン控除を利用するために焦って住宅購入を進めるべきではありません。

なぜなら、住宅ローン控除の利用はあくまで副次的な要素だからです。

たしかに住宅ローン控除は期間限定の制度です。現在は消費増税やコロナウイルスの影響で期間延長されたり条件緩和されたりしていますが、いつまで適用されるかは明確なことは言えないのが実情です。

そして、還元率も現在の1%から引き下げられる可能性が示唆されているため、有利な条件で住宅ローン控除を使うためにも早く購入を進めたいと思ってしまうかもしれません。

しかし、住宅ローンの返済は、ほとんどの場合35年もの長期間に及ぶものになりますので、子の教育費や自分たちの老後のための貯蓄まで見据えた資金計画が必須と言えます。もし資金繰りを誤ってしまえば住宅ローン控除の利用どころではありません。

また、住宅ローンとして借入する金額が大きくなれば還付される金額も大きくなりますが、上限40万円(※長期優良住宅だと上限50万円)と決まっていますし、住宅ローンの金利負担も増えてしまいます。

ですので、住宅ローン控除はあくまでおまけ程度に考え、自分たちの収入から想定できる住宅予算はどのくらいなのか、希望の将来を叶えるための資金繰りは可能なのかを慎重に確認することを優先しましょう。

資金計画は、不動産業者やファイナンシャルプランナーに相談できます。

3-2. 「住宅ローンの利用」という観点だけで、ペアローンと連帯債務型どちらがいいか判断するのは難しい

夫婦で住宅ローン控除を利用できる借り方はペアローンと連帯債務型ですが、「住宅ローンの利用」という観点だけで、ペアローンと連帯債務型どちらが自分たちにとっていいか判断するのは難しいです。

なぜなら、条件が同じだと、これら2つの借り方で受け取れる住宅ローン控除の金額に差はないからです。

したがって、どちらの借り方が自分たちに合っているかを判断するには別の要素を考える必要があります。

考えやすいのは以下の4つの要素です。

2. 世帯のスタイル

3. 事務面の費用

4. ローンの返し方の柔軟性

1. 夫婦の働き方

2. 世帯のスタイル

1章でも書きましたが、世帯のスタイルで向き不向きを考えると、

- ペアローン:夫婦ともに借入期間中は安定した収入が見込める世帯向き

- 連帯債務型:夫婦で財布が一緒な世帯向き

と言えます。

3. 事務面の費用

ペアローンと連帯債務型の事務面の費用を比べると、ペアローンの方が約10万~20万円ほど高くなります。連帯債務型は契約する住宅ローンの本数は1本なのに対して、ペアローンは2本になるからです。

少しでも費用を抑えたいと思うなら、連帯債務型がいいでしょう。

4. ローンの返し方の柔軟性

ペアローンと連帯債務型、それぞれの返済をイメージにするなら以下のようになります。

- ペアローン:スタートだけ同時、あとはゴールまでの手段もペースもタイミングも各自の自由

- 連帯債務型:スタートからゴールまで二人三脚

これを踏まえると、夫婦それぞれの収入や考え方に合わせて柔軟に返済していきたいと思うなら、ペアローンの方が合っていると言えるでしょう。

1~4についてもっと詳しく確認したい方はこちらの記事を読んでみてください→【早見表付】共働き夫婦の住宅ローンはどう組んだらいいのか?

ただし借り方選びに当たって、金融機関で「夫婦で住宅ローン控除を使いたい」と相談すると、まず連帯債務型よりもペアローンを勧められることが多いことには注意しましょう。

その理由は主に2つあります。

1つはそもそも自社設計の住宅ローン商品で連帯債務型を取り扱っている金融機関が少ないから、もう1つは金融機関としてはフラット35の連帯債務型では利益が少ないのであまり積極的に提案したくないからです。

結果的にペアローンに向いている世帯なら問題ありませんが、連帯債務型が向いている世帯がペアローンを選ぶことになると、余計な費用がかかったり、借入自体ができなかったりすることが考えられます。

金融機関に相談に行くなら、本記事を読んで、借り方について自分たちの希望をまとめてからにしましょう。

3-3. 将来収入が下がる可能性があるなら、当初から“下がった後の収入”を基準に住宅ローンの負担額を決めよう

将来収入が下がる可能性があるなら、当初から“下がった後の収入”を基準に住宅ローンの負担額を決めましょう。

なぜなら、収入が下がると住宅ローン控除で戻ってくるお金も減ってしまうので、元の収入をもとにローンを分けてしまうと減額した収入分の控除枠を使えないからです。

住宅ローン控除で戻ってくるお金は、そもそもがその年に納めた税金(所得税・住民税)です。そのため、例えば産休育休などで収入が下がると、納める税金額も下がるので、ローン控除で戻ってくるお金も少なくなるのです。

であれば、年収が下がらないと思われる方が当初からローンを多めに負担するようにすればいいという訳です。

例えば、夫婦ともに年収500万円で、総額4000万円の物件を購入したとします。以下の3つのケースの場合、住宅ローン控除の合計額がどう変わるか確認します。

- 夫婦ともに2,000万円のローンを組んだ場合

- 夫婦ともに2,000万円のローンを組み、産休育休で妻の収入が5年間減った場合

- 夫3,000万円・妻1,000万円のローンを組み、産休育休で妻の収入が5年間減った場合

① 夫婦ともに2,000万円のローンを組んだ場合

| (万円) | 夫 | 妻 | ||

| 年収 | 住宅ローン控除額 | 年収 | 住宅ローン控除額 | |

| 1年目 | 500 | 20 | 500 | 20 |

| 2年目 | 500 | 20 | 500 | 20 |

| 3年目 | 500 | 19 | 500 | 19 |

| 4年目 | 500 | 19 | 500 | 19 |

| 5年目 | 500 | 18 | 500 | 18 |

| 6年目 | 500 | 18 | 500 | 18 |

| 7年目 | 500 | 17 | 500 | 17 |

| 8年目 | 500 | 17 | 500 | 17 |

| 9年目 | 500 | 16 | 500 | 16 |

| 10年目 | 500 | 16 | 500 | 16 |

夫婦の住宅ローン控除の合計額→(夫)179万円+(妻)179万円=358万円

この条件だと、10年間で358万円のローン控除を受けられることになります。

② 夫婦ともに2,000万円のローンを組み、妻の収入が5年間減った場合

| (万円) | 夫 | 妻 | ||

| 年収 | 住宅ローン控除額 | 年収 | 住宅ローン控除額 | |

| 1年目 | 500 | 20 | 500 | 20 |

| 2年目 | 500 | 20 | 250 | 10 |

| 3年目 | 500 | 19 | 250 | 10 |

| 4年目 | 500 | 19 | 250 | 10 |

| 5年目 | 500 | 18 | 250 | 10 |

| 6年目 | 500 | 18 | 250 | 10 |

| 7年目 | 500 | 17 | 500 | 19 |

| 8年目 | 500 | 17 | 500 | 17 |

| 9年目 | 500 | 16 | 500 | 16 |

| 10年目 | 500 | 16 | 500 | 16 |

夫婦の住宅ローン控除の合計額→(夫)179万円+(妻)138万円= 317万円(-41万円)

それぞれのローン負担額を①と同じにしたまま産休育休等で収入が減ると、もらえるはずだった住宅ローン控除の金額が①に比べて40万円以上も減ってしまいました。

③ 夫3,000万円・妻1,000万円のローンを組み、妻の収入が5年間減った場合

| (万円) | 夫 | 妻 | ||

| 年収 | 住宅ローン控除額 | 年収 | 住宅ローン控除額 | |

| 1年目 | 500 | 28 | 500 | 10 |

| 2年目 | 500 | 27 | 250 | 9 |

| 3年目 | 500 | 27 | 250 | 9 |

| 4年目 | 500 | 27 | 250 | 9 |

| 5年目 | 500 | 27 | 250 | 9 |

| 6年目 | 500 | 27 | 250 | 9 |

| 7年目 | 500 | 26 | 500 | 8 |

| 8年目 | 500 | 25 | 500 | 8 |

| 9年目 | 500 | 24 | 500 | 8 |

| 10年目 | 500 | 24 | 500 | 8 |

夫婦の住宅ローン控除の合計額→(夫)262万円+(妻)87万円=349万円(-9万円)

そこで「妻が産休育休に入るかもしれない」と想定して、最初から夫のローン負担額を多めにしておいた結果、①との差は10万円以内に抑えられました。

このようにローン負担額を決める時に先のことまで想定しておけば、ローン控除を最大限受けられる借入ができるのです。なお、実際にこういった事態を想定した上で負担額を決める時は、住宅ローンを申し込む金融機関やローン控除の金額を計算できるファイナンシャルプランナーに相談するようにしましょう。

4. まとめ

住宅ローン控除は、住宅購入の負担感を減らしてくれる非常にお得感の強い制度です。

共働き夫婦だからこそ、その恩恵をさらに感じることができるようになりました。

ぜひ住宅ローン控除は夫婦で積極的に使ってもらいたいと思います。

コメント