あなたは今、「共働きの住宅ローンはどう組んだらいいのだろうか」と悩んではいませんか?

住宅ローンについて考え始めると、つい「どこの銀行で住宅ローンを借りようか?」から考えてしまいがちです。しかし共働きの場合、自分たちにできるのはどの組み方なのか・どのように夫婦で協力していくかということから考える必要があります。

なぜなら共働き夫婦は、組み方によっては夫婦2人分の収入で住宅ローンの借入をするという選択肢を持てるからです。それは、住宅購入における可能性を広げることに繋がります。

一般的に、住宅ローンとして借りられる金額は年収の6~7倍と言われています。

つまり、もし計算の基準にする年収を100万円でも増やすことができれば、借入可能額を600万円~700万円増やせると考えられるのです。そうなれば、自分たちの希望に近い住宅購入を実現できる可能性が高くなります。

もちろん、借りられる金額が増えたからと言って安易に購入予算を上げていいとは言えないこともあります。その点については、事前にしっかりと資金計画を立てておく必要があるでしょう。

しかし自分たちの生活をより良くするためにも、住まいというのは欠かすことのできない要素です。金額の大きな買い物になるからこそ、納得いく物件を逃さずに手に入れられるよう、住宅ローンに関する準備は夫婦間で事前にしっかり話し合いをした上で整えておいて欲しいと思います。

本記事は、共働き夫婦の住宅ローンの組み方・考え方について、

- 共働き夫婦の住宅ローンの組み方は4種類

- 共働き夫婦の住宅ローン早見表

- ペアローンの判断ポイント

- 連帯債務型の判断ポイント

- 連帯保証型の判断ポイント

- 単独ローンの判断ポイント

- 共働き夫婦の住宅ローン借入で押さえておくべきポイント3つ

以上の7章構成で解説していきます。

本記事があなたの住宅ローン選びの役に立てば幸いです。

目次

1.共働き夫婦の住宅ローンの組み方は4種類

まず、共働き夫婦の住宅ローンの組み方には次の4種類があります。

- ペアローン

- 連帯債務型

- 連帯保証型

- 単独ローン

主な特徴を一覧でまとめました。

| 借入形態 | 借入可能額 | 住宅ローン名義 | 不動産名義 | 持ち分(所有権) | 住宅ローン控除 | すまい給付金 | 事務手数料 | 団体信用生命保険 | 引落し口座 | |

| ペアローン | 2本のローンを2人で借りる | 1人分の収入で計算×2 | 夫・妻それぞれ | 共有名義 | 夫・妻それぞれ | 2人とも申請可 | 2人とも申請可 | 2本分 | 各自で加入 | 各自の口座 |

| 連帯債務型 | 1本のローンを2人(主債務者・連帯債務者)で借りる | 2人分の収入で計算 | 連名 | 共有名義 | 夫・妻それぞれ | 2人とも申請可 | 2人とも申請可 | 1本分 | 主債務者のみ加入 (連生団信にすれば両者に適用) |

主債務者の口座 |

| 連帯保証型 | 1本のローンを2人(主債務者・連帯保証人)で借りる | 2人分の収入で計算 | 主債務者のみ | 単独名義 (※共有名義になる例外もある) |

契約者のみ (※夫・妻それぞれになる例外もある) |

主債務者のみ申請可 | 主債務者のみ申請可 | 1本分 | 主債務者のみ加入 | 主債務者の口座 |

| 単独ローン | 1本のローンを1人で借りる | 1人分の収入で計算 | 契約者のみ | 単独名義 | 契約者のみ | 契約者のみ申請可 | 契約者のみ申請可 | 1本分 | 契約者のみ加入 | 契約者の口座 |

(横にスクロールできます)

それぞれの組み方について全体像を確認していきます。

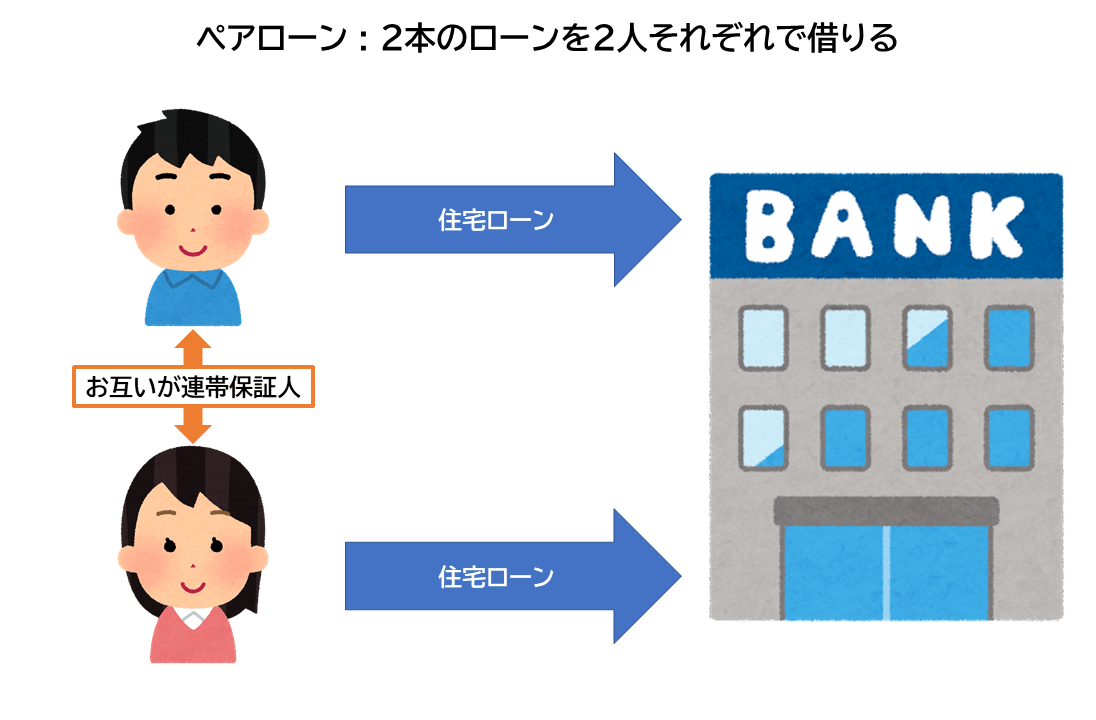

1-1. ペアローン

ペアローンは、夫婦それぞれで住宅ローンを組む方式です。それぞれの収入に応じて借入するので、借入可能額を大きくすることができます。

住宅の所有権は共有名義です。また、住宅ローン減税やすまい給付金は各自で申請可能なため、節税効果は高いと言えます。万一の備えである団体信用生命保険(以下、団信)の加入も各自です。有事の際は、事が起こってしまった方のローン残高が0になります。

ただし他の組み方と違い、借りるローンが2本となるため事務手数料等が2本分かかってしまいます。

ペアローンの判断ポイントを知りたい人は3章へ

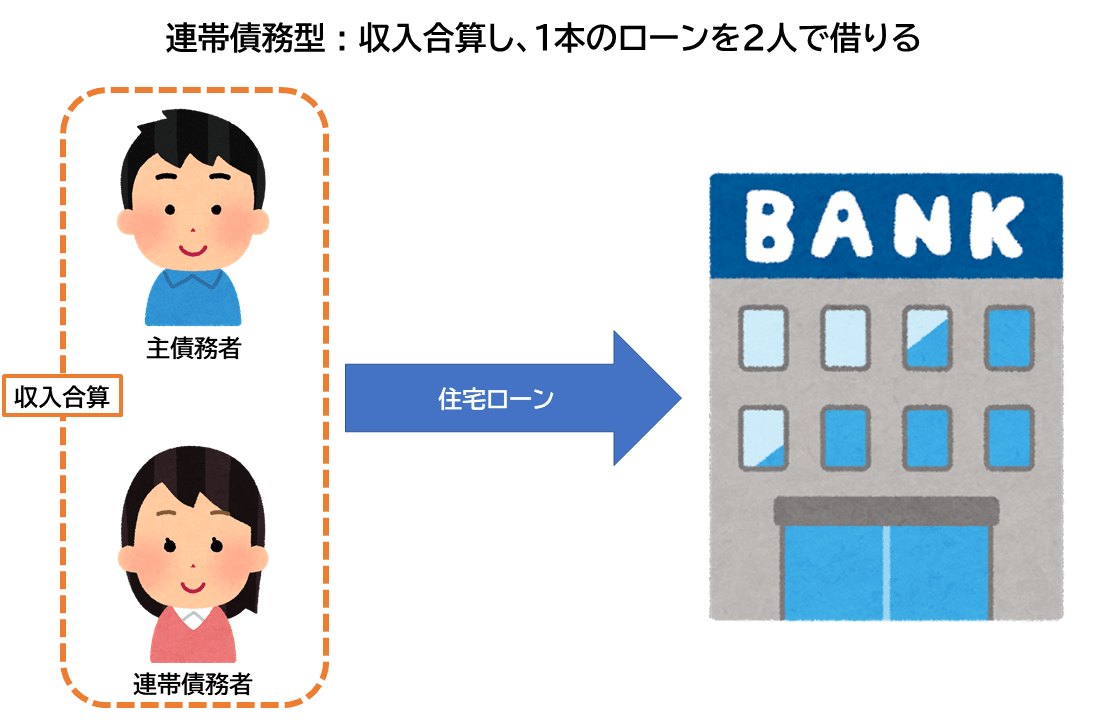

1-2. 連帯債務型

連帯債務型は、収入合算と呼ばれることもあります。夫婦が主債務者と連帯債務者となり、連名で1本の住宅ローンを借りる方式です。

こちらもペアローンと同様に、住宅ローン減税やすまい給付金を2人とも申請可能です。住宅の持分(所有権)も両者ともに保有する共有名義となります。

ただし団信は基本的に契約者のみが加入でき、もう一方にも適用させるには連生団信という金利上乗せプランに加入する必要があります。

連帯債務型の判断ポイントを知りたい人は4章へ

1-3. 連帯保証型

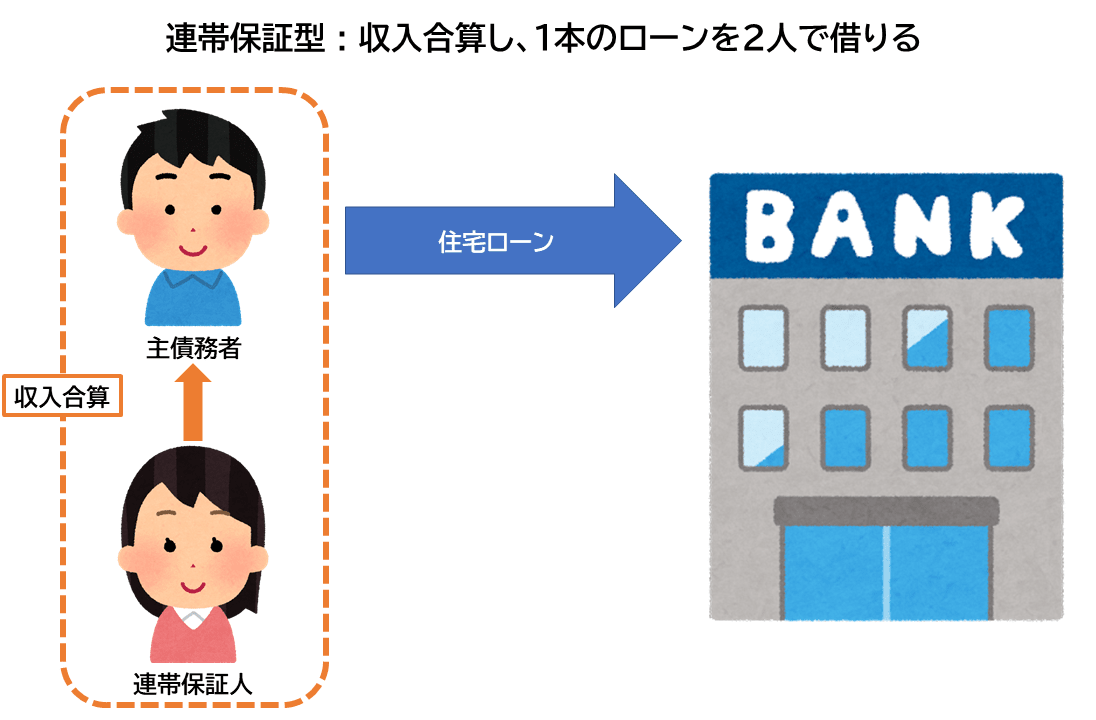

連帯保証型も、収入合算と呼ばれる借入方式です。

連帯債務型と似ていますが、夫婦が主債務者と連帯保証人となる点が異なります。連帯保証人は、収入を合計することはできるものの、住宅ローン控除やすまい給付金を利用することはできず、住宅の持分(所有権)も保有できないことがあります。

そのため、ペアローン・連帯債務型よりも節税効果は低いと言えます。

1-4. 単独ローン

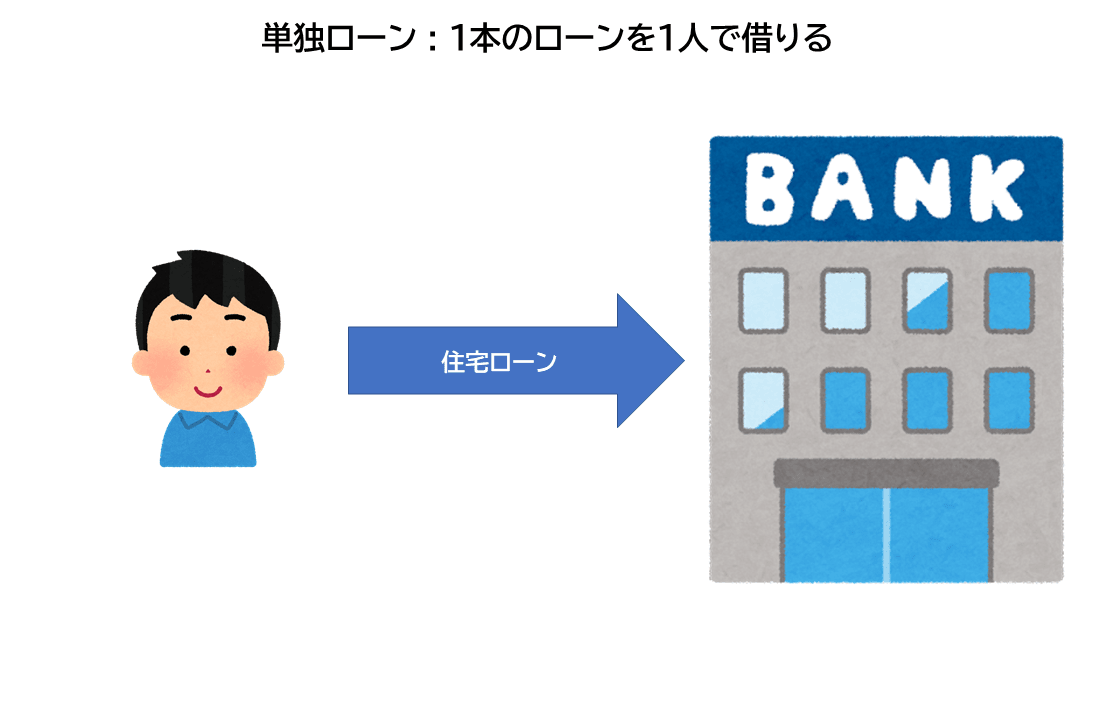

単独ローンは、夫婦のどちらか一方だけで住宅ローンを借入する方式です。

一方の年収のみで借り入れを行うため、共働き夫婦としての利点を住宅ローン借入という面で活かすことはできません。住宅ローン控除もすまい給付金も申請できるのは契約者1人分のみなので、節税効果は低いです。

しかし反面、借り過ぎを防げると考えることもできますので、普段だけでなく万一の場合も家計にかかる負担を減らせると言えるでしょう。

次章以降は、共働き夫婦の住宅ローンの組み方・考え方について、あなたがどれを選ぶべきか判断できるようポイントを挙げて解説をしていきます。どこからでも読み進めていただけます。

- 自分たちが利用できる住宅ローンの組み方を知りたい人は2章へ

- ペアローンの判断ポイントを知りたい人は3章へ

- 連帯債務型の判断ポイントを知りたい人は4章へ

- 連帯保証型の判断ポイントを知りたい人は5章へ

- 単独ローンの判断ポイントを知りたい人は6章へ

- 共働き夫婦の住宅ローンの考え方を知りたい人は7章へ

2.共働き夫婦の住宅ローン早見表【職業別48パターン】

本章では、あなたの世帯が利用できる住宅ローンの組み方を確認できます。

「どの組み方ができるのかが全く分からない」という状態では、いざ話を進めた時に、希望額予算通りのローンが借りられなかったり、期待していたローン控除などの制度が実は使えなかったり、などの問題が発生する可能性が出てくるからです。そうなったら、購入計画自体の見直しといった事態にもなりかねません。

それを避けるためにも、どの組み方ができそうかを最初に把握しておきましょう。

※注意※

下の表は、それぞれの借り方が「その職業の組み合わせになっているあなたの世帯に適する・適さない」ではなく、「仕様的に借入できる・借入できない可能性がある・借入できない」によって〇△×を付けています。

理由は「あなたの世帯に適するか・適さないか」というのは、職業だけでは判断できないからです。

それについては、世帯年収(各人の年収)・住宅ローンの返済計画・住宅以外の資金(生活費/教育費/老後資金)の計画なども踏まえ、総合的に考える必要があります。

職業の組み合わせとしては、6パターンを用意しました。左側を主債務者(金融機関等から金銭を借入する本人)としています。

まずは自分たちの職業から、利用できる組み方を確認してみてください。

どの組み方ができるのかが分かったら、3章~6章でそれぞれ組み方の判断ポイントを、7章で共働き世帯の住宅ローンの考え方も併せて見てもらえれば、どう組めばいいかが明らかになるでしょう。

3.ペアローンは2本のローンを2人それぞれで借りる

ペアローンは1つの住宅に対して、2本のローンを2人それぞれで借りる方法です。

各自がローン借入の条件(収入/雇用形態/勤続年数/健康状態/他の借入の有無など)をクリアする必要がありますので、夫婦どちらかがローン審査に通らない可能性がある場合、ペアローンは借りられません。

1章ではペアローンに関して基本的な特徴をお伝えしました。

本章では、あなたがペアローンを選ぶべきか判断するポイントになる3点について、詳しく解説していきます。

- どんな世帯に向いているか

- 共働きでも「稼ぎが自分の資産になる」を意識しやすい

- 連帯債務型と迷ったら、ローンの返し方の柔軟性に注目

3-1. 夫婦ともに借入期間中は安定した収入が見込める世帯向け

まずペアローンに向いているのは、夫婦ともに借入期間中は安定した収入が見込める世帯です。

その理由は、ペアローンの借入には「お互いがお互いの連帯保証人になる」との条件があるからです。

これは片方が返済できなくなった場合、もう一方に支払い請求がいく仕組みです。つまり、各自が自分の返済をこなしつつ、同時にお互いのバックアップにもならなければいけないということです。

したがって、例えばどちらかが数年後に仕事を辞める・減らす等を考えている、というのであればペアローンを借りるべきではありません。

ペアローンではそれぞれが団信に加入するため、万一の時は団信によって借入分を帳消しにできることもあります。しかしそこまでは至らなかった場合、あるいは何らかの要因で収入が減ってしまった場合、2人分のローン返済を1人で負担しなくてはなりません。

そのような事態になれば当事者の負担は激増し、住宅ローンの返済計画だけでなく生活設計全体が狂う可能性もあるでしょう。故にペアローンで借入する時には、「単独でも返済していける金額か?」まで考えておくことも大事です。

しかし、まずはそういった事態に陥らないようにすることの方が重要と言えます。

そのためにも、団信に加入するだけでなく自分の借入分について最後まで遅滞なく返済できることが最低条件と考えられ、少なくとも夫婦ともに借入期間中は安定した収入が見込める世帯が向いていると言えるのです。

3-2. 共働きでも「稼ぎが自分の資産になる」を意識しやすい

ペアローンは、共働きであっても「稼ぎが自分の資産になる」を意識しやすい借り方と言えます。

ペアローンに限らず夫婦で協力してローンを組むなら、ローン負担割合=持分割合にしなければいけません。住宅という現金化しにくい資産について「各自がどのくらいの所有権を有するのか」を明確にできるということを意味します。

その中でも特にペアローンは、個別にローンを組むことから、自分が主体となって責任を負ったローンを自分の稼ぎで返済していき、返済が進めば進むほど住宅が自分の資産になっていく、を意識しやすいです。

共働きでも自分の資産をしっかり作りたいという、個々の自立心の強い人ならペアローンは合っているでしょう。

3-3. 連帯債務型と迷ったら、ローンの返し方の柔軟性に注目

ペアローンと連帯債務型のどちらにしようか迷ったら、ローンの返し方の柔軟性に注目しましょう。

なぜペアローンと連帯債務型なのかというと、この2つの借り方は非常に似ており、違いがよく分からないという声が多いからです。

1章に比較表を載せましたが、これら2つはどちらも2人分の収入で住宅ローンを借入でき、持分は2人とも持つことができ、住宅ローン控除やすまい給付金は2人それぞれ申請できます。主なメリットがほぼ同じなのです。

とはいえ違いが全くない訳ではなく、例えば事務手数料がペアローンは2本分だけど連帯債務型は1本分で済む等の、仕組み上の細かい相違はあります。しかし、どちらの借り方を選ぶべきかの判断の決定打にするには弱いです。

そこで注目したいのが、ローンの返し方の柔軟性です。

ペアローンは、ローンを2本借りているため、各自の働き方や考え方に応じた借入額・条件をそれぞれで選ぶことができるのです。

2つの借り方を分かりやすく例えるなら、

- ペアローン:スタートだけ同時、あとはゴールまでの手段もペースもタイミングも各自の自由

- 連帯債務型:スタートからゴールまで二人三脚

というイメージです。(連帯債務型は4章で解説しています )

あくまで借りるローンは1本となる連帯債務型は、最初から最後まで夫婦で足並みをそろえて返済していかなければなりません。ペアローンよりも一蓮托生な感じが強いと言えます。

一方ペアローンは、借入先の金融機関は同じでなければいけませんが、借りた2本のローンの金利タイプ・返済期間・返済方法まで夫婦で同じにする必要はありません。そのため、連帯債務型に比べて多様な組み方が実現できます。

例えば、夫は固定金利・35年、妻は変動金利・10年といった組み合わせも可能です。

夫婦それぞれで、自分の働き方や考え方に応じた借入額・条件を選びたいということであれば、ペアローンに軍配が上がると言えるでしょう。

4.連帯債務型は1本のローンを2人(主債務者・連帯債務者)で借りる

連帯債務型は、夫婦の収入を合計して借入できる「収入合算」という借り方の一種であり、夫婦の役割が【主債務者と連帯債務者】となる方式です。

連帯債務者とは、主債務者と共に借入金の返済について連帯責任を負う人のことです。金融機関からは「主債務者と一緒に借りている」とみなされ、主債務者から先に支払うなどの順番はありません。そのため、「連帯債務型は他の組み方に比べて責任が重い」と表現されることもあります。

本章では、あなたが連帯債務型を選ぶべきか判断するポイントになる4点について、解説していきます。

- どんな世帯に向いているか

- 民間住宅ローンの場合、職業によっては連帯債務者になれないことがある

- フラット35の場合、ほぼどの職業でも連帯債務者になれる

- 団信は金利上乗せしなければ、連帯債務者まで適用されない

4-1. 夫婦の財布が一緒な世帯向け

連帯債務型が向いているのは、夫婦の財布が一緒な世帯です。

理由は、夫婦の関係が主債務者と連帯債務者になるからです。

主債務者と連帯債務者の関係性は、一見すると「主」と「連帯」となっているので順番があるように思えるかもしれません。しかし、実は同等です。「共同返済者」と表現する方が分かりやすいでしょうか。

つまり、契約した1本の住宅ローンを、夫婦で一緒に返済していくものと考えるのです。

例えば4,000万円の住宅ローンに対して、夫:主債務者/妻:連帯債務者になっているとします。

この場合、金融機関からは、両者ともに最初から4,000万円の住宅ローンを負っているとみなされます。請求に順序はなく、夫婦で決めた負担割合・持分割合も関係ありません。返済の引き落とし自体は主債務者の口座から行われるものの、どちらにも同じように請求がいくということになります。

そのため、夫婦の財布(家計)を一本化しておいた方が返済の管理はしやすいのです。

またこちらもペアローンと同様に、将来どちらかが仕事を辞める・減らす等を考えているなら、この借入方法を選ぶべきではありません。

なお、ローンは1本であっても住宅の持分は両者が保有できるので、住宅ローン控除やすまい給付金などの公的な支援制度は2人分申請できます。

その点についても、夫婦の財布を一緒にしている世帯の方が節税の効果を把握がしやすくなると言えるでしょう。

4-2. 民間住宅ローンの場合、非正規雇用・個人事業主は連帯債務者になれないことが多い

民間住宅ローンで連帯債務型を申し込んだ場合、非正規雇用や個人事業主は連帯債務者になれないことが多いです。

なぜなら、そもそも民間の住宅ローンの借入自体、非正規雇用・個人事業主に対する審査が厳しいからです。

一般的な金融機関は住宅ローンの審査において、収入が高いかどうかよりも「長期にわたる借入をちゃんと返してくれるのか?」を重視するため、収入の継続性や安定性に重きを置きます。

したがって非正規雇用や個人事業主は、人員削減の対象になりやすい・収入が安定しない等が考えられるので、借入審査に通りにくいのです。

そのため連帯債務型の場合だと、連帯債務者は主債務者と同等とみなされることから、非正規雇用や個人事業主は連帯債務者として認めてもらえないということになるのです。

一応、収入が高ければ連帯債務者になれるケースもあるようですが、その判断は金融機関の判断によるので、どの程度の年収があれば借りられるかというのは明言できません。

なお、民間住宅ローンで連帯債務型を申し込むのは、変動金利で借入したいというケースが考えられます。

非正規雇用・個人事業主の人でこの考えがあり、検討したいと思っている場合は注意しましょう。

4-3. フラット35の場合、非正規雇用・個人事業主でも連帯債務者になれる

一方、フラット35で連帯債務型を申し込んだ場合、非正規雇用・個人事業主の人でも連帯債務者になることができます。

これは、フラット35の商品性に理由があります。

フラット35は、国民の住宅取得を推進したい政府が設計した住宅ローン商品であり、審査基準に「購入する住宅の質」が入っています。「借入した人がちゃんと返せるか?」よりも「国が定めた水準をクリアする住宅を購入しているか?」を重視しているのです。

つまり、住宅に関する審査が入る代わりに、民間の住宅ローンよりも雇用形態や収入についての審査が緩めになっており、非正規雇用・個人事業主の人でも利用できるのです。

極端な話をすれば、専業主婦(夫)で年金100万円未満でも審査に通る可能性があります。

もちろん、審査が通りやすいからといって収入が安定していなくてもいい、という訳ではありません。借りた金額を問題なく返していけるかはまた別の話です。フラット35は全期間固定金利となりますので、直近10年程度は変動金利に比べて金利が高くなっています。

それでも、非正規雇用・個人事業主の人が連帯債務型を利用したい場合、フラット35は有力な候補になるでしょう。

4-4. 団信は金利上乗せしなければ連帯債務者まで適用されない

連帯債務型の場合、万一の備えである団信は、金利上乗せして“連生団信”にしなければ連帯債務者まで適用されません。

通常の団信のままでは、適用範囲は主債務者だけであり、連帯債務者が死亡等しても住宅ローンは返済されないのです。

もともと2人分の収入を基準に借入しているのですから、仮に遺族年金を受け取ることができたとしても、基本的に1人分の収入で返済していくことになるのは、かなり負担になると考えられます。

連生団信にする場合、保険料は金利上乗せという形式になるため、借入額が大きいほどトータルの支払額が大きくなってしまう点は注意してください。

例えばフラット35の連生団信は、「夫婦連生団信(デュエット)」という商品となり、通常の団信に比べて金利が0.18%高くなります。

フラット35にてローン借入額を3パターン(4,000万円・6,000万円・8,000万円)で試算してみた結果が下の表です。※金利は2021年10月時点

| ローン借入額 | 通常の団信 1.3% |

夫婦連生団信 1.48% |

通常の団信と連生団信の差額 | |

| 4,000万円 | 月額 | 11.9万円 | 12.3万円 | +0.4万円 |

| 支払総額 | 4,981万円 | 5,128万円 | +147万円 | |

| 6,000万円 | 月額 | 17.8万円 | 18.4万円 | +0.6万円 |

| 支払総額 | 7,472万円 | 7,692万円 | +220万円 | |

| 8,000万円 | 月額 | 23.8万円 | 24.5万円 | +0.7万円 |

| 支払総額 | 9,962万円 | 10,225万円 | +263万円 |

借入額4,000万円を見てみると、通常の団信(金利1.3%)と夫婦連生団信(金利1.48%)では、月の返済額は11.9万円と12.3万円で0.4万円の差、支払総額は4,981万円と5,128万円で約147万円の差が発生します。これが借入額6,000万になると、差額はそれぞれ0.6万円と220万円となってしまうということになります。借入額が大きいほど、差額も大きくなってしまうのです。

金額だけ見ると、金利が高くなってしまう点はネックに思えてしまうかもしれません。しかしそれにより回避できるリスクは非常に大きいです。

万一の事態など起こらない方がいいのは当然ですが、もし起こっても残された家族を守れるように、連生団信は申し込む前提で考えることをおすすめします。

5.連帯保証型は1本のローンを2人(主債務者・連帯保証人)で借りる

連帯保証型は、夫婦の収入を合計して審査できる「収入合算」という借り方の一種であり、夫婦の役割が【主債務者と連帯保証人】となる方式です。

連帯保証人とは、主債務者が住宅ローンの返済をできなくなった時に代わりに返済の義務を負う人のことです。住宅ローンの返済に対する責任は主債務者よりも軽く、あくまで“主債務者が支払できなくなったら”というバックアップ的な立場になります。ただしその代わり、持分の保有や住宅ローン控除の利用ができないなどの不利点もあります。

本章では、あなたが連帯保証型を選ぶべきか判断するポイントになる3点について、詳しく解説していきます。

- どんな世帯に向いているか

- 強制的に連帯保証人とみなされて連帯保証型しか申し込めなくなるケースがある

- 連帯保証人はローン控除・団信が適用されない

5-1. 収入合算したいけど連帯債務型が申し込めない世帯向け

連帯保証型は、収入合算したいけど連帯債務型が申し込めない世帯向けの借り方と言えます。

なぜかと言うと、収入合算形式の借り方としては、連帯保証型よりも連帯債務型の方が有利な点が多いからです。

有利な点としては、住宅ローン控除やすまい給付金が2名分使えたり、共有名義が将来的には相続対策として役に立ったりすること等が挙げられます。そのため連帯債務型を申し込めるのであれば、あえて連帯保証型を選ぶ理由はないです。

なお、連帯債務型を申し込むために必要な連帯債務者について、フラット35であれば特に条件などはありません。

しかし民間住宅ローンで申込む場合には、金融機関にもよりますが、年収150~200万円以上あることが条件となっているところが多いようです。この水準に届かなければ、民間住宅ローンでは連帯債務型を申し込めず、連帯保証型を選ぶしかなくなるということは覚えておきましょう。

5-2. 強制的に連帯保証人とみなされて連帯保証型しか申し込めなくなるケースがある

ただし、強制的に連帯保証人とみなされて、連帯保証型しか申し込めなくなるケースがあることには注意が必要です。

よくあるケースは次の2つです。

- 貯金があったので、現在年収はないが頭金だけ出した

- 親が所有する親名義の土地に家を建てた

これらに当てはまると、頭金だけ出した人と土地を提供した親が「担保提供者」というものになります。この担保提供者を連帯保証人とみなす金融機関が多いのです。そうすると、連帯保証人がいるから、ということで連帯保証型しか申し込めなくなってしまいます。

ただ1のケースの場合、もし頭金だけ出した側に住宅ローンも負担できるだけの収入があるということであれば、ペアローンにするという選択肢も取れます。(1-1を参照)

このように連帯保証型にせざるを得ないケースが存在するので、他の組み方を考えているという人は、自分たちの状況がそのケースに当てはまらないかどうかを金融機関に確認しておくようにしましょう。

5-3. 連帯保証人は住宅の持分は保有できるが、ローン控除・団信は適用されない

連帯保証人は住宅の持分は保有できますが、住宅ローン控除や団信は適用されません。

理由は、連帯保証人は債務者ではないからです。

連帯保証人は主債務者が返済をできなくなった時に返済の義務を負いますが、債務者(金融機関からお金を借りた人)ではありません。資金を出す以上、住宅の持分は保有することになりますが、住宅ローン控除の利用・団信の適用というのは債務者の権利なのです。

4章で説明していますが、連帯債務者は主債務者と同等の責任を負っているとみなされるため、主債務者と同じように上記の権利が認められます。

連帯保証人もいざとなれば返済の義務が発生するため、不平等に思えるかもしれませんが、そのような仕組みになってしまっているのです。

連帯保証人と連帯債務者は、初めて住宅を購入する人にとってはほとんど馴染みのない用語であるため、勘違いをしてしまう人も多いです。いざ住宅ローン控除の申請をしようとしたら連帯保証人だったのでできなかった、という話も聞きます。そうなっても連帯保証型から連帯債務型への切替はできないと思ってください。

借入の際は、連帯保証人なのか連帯債務者なのかをしっかり確認するようにしましょう。

6.単独ローンは1本のローンを1人で借りる

単独ローンは文字通り、1本のローンを1人で借りる方法です。

単独ローンの特徴は、とにかく他の組み方に比べてシンプルであることです。

本章では、あなたが単独ローンを選ぶべきか判断するポイントになる4点について、詳しく解説していきます。

- どんな世帯に向いているか

- 仕組みや所有権の所在がシンプルなので問題が起きづらい

- 他の借り方に比べると借入可能額が少ない

- 住宅ローン控除の利用可能枠が減る

6-1. 現在は共働きでも将来変わる可能性がある世帯向け

単独ローンが向いているのは、現在は共働きでも将来変わる可能性がある世帯です。

なぜなら将来共働きから変わる可能性があるのに2人分の年収で住宅ローンを借りてしまうと、収入が減った時に、家計にとってローン負担が非常に重くなってしまうからです。そうなると教育費や老後資金の準備だけでなく、普段の生活にも支障が出てしまうかもしれません。

したがって共働きの場合、将来の働き方をどうしたいかというところまで夫婦で事前に話し合っておく必要があると言えます。そして転職・退職・育休・産休などの可能性が少しでもあるなら、それも考慮に入れて住宅ローンの組み方を選択しましょう。

また、共働きで2人とも収入があるとつい住宅予算をあげてしまいがちになりますが、住宅ローンの返済は長期になるのですから、今だけでなく将来のことまで目を向けて計画を立てるべきです。

なるべく不安を少なくしたい、いざという時に無理をしたくない、という思いが少しでもあるなら単独ローンも選択肢として考えるに値するでしょう。

6-2. 仕組みや所有権の所在がシンプルなので問題が起きづらい

単独ローンは、単独名義によって仕組みや所有権の所在がシンプルなので問題が起きづらいというメリットがあります。

共働きであることを活かした住宅ローンの組み方、主にペアローン・連帯債務は、共有名義であるゆえに住宅ローン控除などの税金メリットを2人分受けられることが注目されます。しかし共有名義にしていると、不動産の権利関係が複雑になってしまうというデメリットも抱えているのです。そのため、売却・離婚・相続などが発生した際に揉めてしまったという事例はよく聞きます。

単独ローンであれば、住宅ローン名義も不動産名義もローン契約者のみというシンプルなものになりますので、問題が起きづらくなると言えます。

共有名義にする際はメリットだけでなくデメリットまで漏れなく確認し、必要であれば単独名義とも比較して検討してみるといいでしょう。

6-3. 民間の住宅ローンの場合、正社員でないと借入が難しい

民間住宅ローンの場合、正社員でないと単独ローンの借入は難しいです。

なぜなら民間金融機関は、貸したお金がちゃんと返ってくるかを重視するからです。

そのため、借りる人の収入状況や雇用形態・勤続年数などに重きを置いた審査をします。

そのため非正規雇用だと、民間住宅ローンを単独で借入するのは基本的に無理と考えたほうがいいです。個人事業主であれば所得額次第では借入できる可能性はありますが、金融機関の判断によります。

フラット35であれば職業は関係なく、確認されるのは年収および購入する住宅の質となりますので、正社員でなくても借入が可能な場合が多いです。

単独ローンを検討するなら、民間住宅ローンだけでなくフラット35も候補に入れておくといいでしょう。

6-4. 他の借り方に比べ、借入可能額や住宅ローン控除の利用可能枠が減る

単独ローンは、他の借り方に比べて借入可能額や住宅ローン控除の利用可能枠が減ってしまいます。

夫婦のどちらか一方だけで借りるローンなので、基準にできる年収が1人分しかないからです。それにより残る一方が持分を保有することもないため、住宅ローン控除を2人で利用することができません。したがって一見すると、せっかく共働きであることを活かせていないと思えてしまうかもしれません。

しかしこの点に関しては、共働きであることをどこで活かすか?というように考え方を変えてみてください。

住宅ローン借入で活かすのであれば、これまで3章~5章でお伝えしてきたように、二馬力で借入をするのがいいでしょう。借入可能額を大きくし、住宅ローン控除による税金還付を受けられます。

家計全体に関することで活かしたいのであれば、片方の収入は住宅ローンの返済に充ててもう一方は貯蓄に充てる、といった役割分担をしてみるのもいいと思います。住宅ローン控除は1人分しか受けられなくても、身の丈に合った借入額なので、適度な貯蓄を継続しつつ収入が減るなどの不測の事態にも無理なく対応する可能性を高くできると考えられます。

このように、単独ローンにも単独ローンなりのメリットがあります。それぞれの組み方でできること・できないこと、メリット・デメリットを比べるのも大切ですが、どの考え方が自分たちに合っているかということも夫婦で話し合ってみましょう。

7.共働き夫婦の住宅ローン借入で押さえておくべきポイント3つ

ここまでは、共働き夫婦の住宅ローンの具体的な組み方について解説をしてきました。住宅ローンの借り方は4種類もあり、それぞれにメリット・デメリットがあることはお分かりいただけたかと思います。

しかし夫婦にとって本当に大事なのはローンの借り方ではなく、お互いを思いやる気持ちではないかと思います。どの借り方も、夫婦であるお互いの理解と協力がなくては立ち行きません。

事前にきちんと話し合いをしておくためにも、本章では、共働き夫婦の住宅ローン借入で押さえておくべき3つのポイントについてお伝えしていきます。

- 夫婦の今後の働き方と、それによる収入の変化の見通し

- 原則、ローン負担割合=持分割合にしなければならない

- 共有名義だと離婚時にトラブルが発生しやすい

7-1. 夫婦の今後の働き方と、それによる収入の変化の見通し

共働き夫婦が住宅ローンを組む際には、夫婦の今後の働き方と、それによる収入の変化の見通しをすり合わせておくことが非常に重要です。

なぜなら、収入の変化はそのまま他の家計にも少なくない影響を与えることになりますが、住宅ローンの返済が滞れば家を失うかもしれない可能性が出てきてしまうからです。

よくあるのが、奥さんの産休育休や、直近であればコロナによる収入減が挙げられるでしょうか。

もちろん返済が少しでも遅れたらすぐ差し押さえられるという訳ではありません。が、待ってもらえるのも半年程度が限度と言われています。

住居を失うことはマイナスでしかありません。共働きであることを活かして借入額を大きくしたばかりに資金繰りが回らなくなってしまった、という事態は絶対に避けねばなりません。

そのすり合わせに役立つのが、ライフプランニングです。

ファイナンシャルプランナー等の専門家に相談するでもいいですし、自分で作るのでもいいです。

大事なのは、夫婦でお互いの働き方の希望や収入の見通しについて話し合いをしておくことです。それによって、収入や支出がどのように変化していくかというマネープランまで用意できればさらに良いです。

不本意な結果にならないためにも、事前に納得いくまで話し合いをするようにしましょう。

7-2. 原則、ローン負担割合=持分割合にしなければならない

共働き夫婦の住宅ローンは、原則として、各自のローン負担割合=持分割合(所有権割合)にしなければなりません。

なぜなら、ローン負担割合=持分割合にしないと贈与とみなされてしまうことがあるからです。

またローン負担割合と、夫婦それぞれの収入状況が離れすぎていても、贈与とみなされる可能性があります。

連帯債務の負担割合は、所得金額等に応じて合理的に定める必要があり、夫が妻に代わって負担する借入金は、夫から妻に対する贈与となります(昭34.6.16直資58「共かせぎ夫婦の間における住宅資金等の贈与の取扱について」)。

もし贈与とみなされてしまった場合、それを解消するには

- 贈与税を支払う

- 贈与とみなされた分の金額を相手から現金等でもらう

- 改めてローン負担割合=持分割合に登記し直す

などの回避策が取れます。どれも時間か費用、もしくは両方がかかるので、余計な手間を増やさないためにも最初からローン負担割合=持分割合にしておきましょう。

7-3. 共有名義だと離婚時にトラブルが発生しやすい

共働きで住宅ローンを組む場合、残念ながら共有名義だと離婚となってしまった際にトラブルが発生しやすいことは、リスクとして覚えておいてもらいたいところです。

なぜかといえば、住宅ローンには金融機関や不動産の契約が関わっているため、夫婦の問題で片付けるだけでは済まないからです。

主にトラブルになりやすいのは、①住宅が共有名義である、②連帯債務者・連帯保証人という関係性、の2点です。

夫婦で協力して理想の住宅を買おうと考えている中で、離婚の話をするのは縁起が悪いと思われてしまうかもしれません。しかし人生の中でも一大イベントとなる大きな買い物なのですから、リスクとなりうる事柄まで把握した上で検討してもらいたいと思います。

①住宅が共有名義である

住宅が共有名義となるのは、主にペアローンと連帯債務型です。連帯保証型は共有名義になるケースとならないケースがあります。

共有名義だと住宅関連の事柄(修繕・建て替え・売却・賃貸借など)について決めるには、すべて共有名義者の合意が必要となります。つまり、夫婦の意見が一致しないと実行できないのです。

もしスムーズに住宅を売却することが決まり、なおかつローン残債よりも高く売れれば、あとは財産分与のみです。しかし、売却について意見が合わない・ローン残債よりも低い価格でしか売れない、となった時が大変です。

一方が売却したいと思っても、相手が拒否すれば売却はできません。また、住宅に残る方が、出ていく方の住宅ローンの残りを引き受けて単独ローンにまとめようとしても、改めて金融機関の借入審査を受けなければいけません。

もともと2人分の収入で審査が通った金額を1人分の収入で審査し直すとなると、かなり厳しいことがお分かりいただけるでしょう。

②連帯債務者・連帯保証人という関係性

また、連帯債務者・連帯保証人といった関係性も揉める要因になりやすいです。

離婚や別居は金融機関にとっては関係ない事柄のため、連帯債務者・連帯保証人となった人はそれらの関係性から外れることはできません。そして外れようにも、ただ書類手続きをすればいいというものでもありません。

外れたい場合は、

- 自分に代わって連帯債務者・連帯保証人になってくれる人を探し出す

- 住宅に残る方が出る方のローンを買い取る

- 単独ローンに借換をする

などの取組が必要なのです。

ここでネックになるのが金融機関の承諾です。

金融機関にとって重要なのは、住宅ローンが全額ちゃんと返済されることです。したがって、代わりの人に本当に返済能力があるか、単独ローンに借換して1人で返済することができるか等をかなり厳しく審査します。

そのため、実際には金融機関に認められないケースが多いという話です。

このような事態になった場合は、金融機関やファイナンシャルプランナーなどの専門家に相談しながら慎重に対応していきましょう。

共有名義にするかは夫婦でしっかり話し合いメリットだけでなくデメリットまで把握した上で、万一離婚となったらどうするかまで決めておければベストでしょう。

8.まとめ

共働きの住宅ローンについて特に話し合わずに金融機関に行ってしまうと、そこでできる組み方だけを紹介され、あなたたちにとってどんな組み方が一番いいのかを吟味できないままになってしまうことが多いです。

そういったことにならず、なおかつ不安なく住宅購入ができるようにするためにも、住宅ローンの組み方・考え方は事前に必要な情報を揃え、夫婦で話し合っておくようにしましょう。

コメント