フラット35の審査に落ちて困っていませんか。まだ、あきらめるのは早いです。 解決策がありますので、安心してください。

一般的な住宅ローンに比べて、比較的審査が通りやすいと言われるフラット35ですが、もちろん申し込んだからといってすべての方が審査に通るとは限りません。

なぜ、あなたは審査に落ちてしまったのでしょうか。

何が理由で落とされているのでしょうか。

今回は、フラット35の審査に通らない理由として考えられるものを紹介します。さらに審査に通らなかった際の対処法についても解説します。

1.フラット35の審査に落ちる理由

フラット35は一般的な住宅ローンよりも借りやすいと言われていますが、それでも審査に落ちる方は存在します。ここでは、フラット35の審査に落ちる理由を紹介いたします。

1-1.過去に遅延・滞納の履歴がある

過去に税金やクレジットカードの支払いを滞納しているなど、信用情報に傷がついている人は、審査に落ちる可能性が高いです。支払いを滞納している経歴があると、フラット35でもローンの返済が滞るかもしれないと思われてしまうからです。

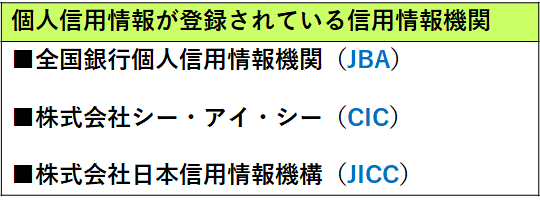

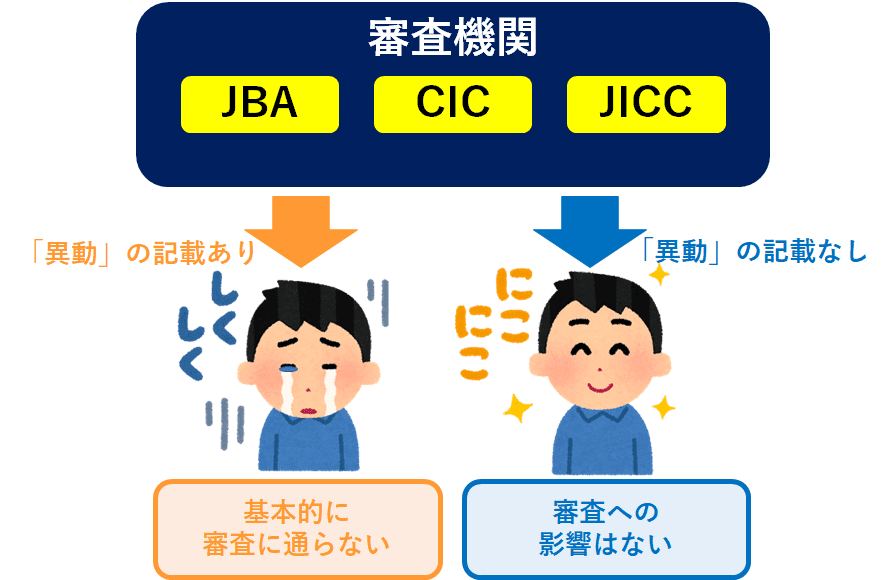

個人信用情報に問題があると、フラット35の審査に通りづらくなります。

個人信用情報は過去の借り入れの履歴が書かれていて、住宅ローン以外の借り入れで延滞したことがある等の情報が分かるようになっています。

5年以内に長期の滞納(事故)歴があると個人信用情報に「異動」の文字が記載され、この状態では住宅ローン審査に通る可能性は極めて低くなります。

つまり、金融機関にとっては融資した分をきちんと返済してくれるかが定かではなく、リスクの高い顧客となってしまうため、信頼度の低さから審査には通りづらくなってしまうでしょう。

【参考:信用情報機関情報開示リンク】

JBA :https://www.zenginkyo.or.jp/pcic/open/

CIC :https://www.cic.co.jp/mydata/online/index.html

JICC:https://www.jicc.co.jp/kaiji/

1-2.自己破産の経験がある

借金や債務整理が信用情報履歴に残っている場合、審査通過はかなり難しくなります。

事故情報が信用情報に残っている状態をブラックリストと言いますが、ブラックリスト入りの期間は金融事故の重大性に比例しています。過去の返済歴で少しでも不安がある人は、各登録機関に個人信用情報の開示請求をした上で、ご自身の情報がクリーンであるかどうかを確認しておきましょう。

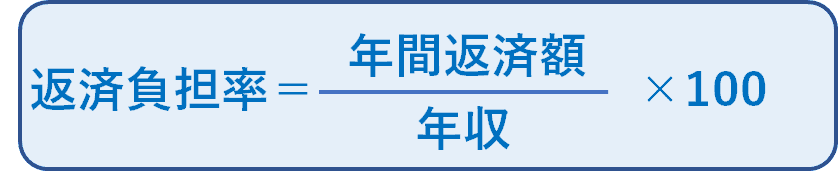

1-3.総返済負担率がオーバーしている

フラット35の審査において、最も注意しなければいけないのが総返済負担率です。借入額にはフラット35の返済額だけでなく、車のローンやカードローン、ブランド品の分割払いの残額、奨学金など、あらゆるものが総返済額に当てはまるのです。

この総返済負担率とは「ローン返済額/収入」で表され、収入に対するローンの返済額の割合のことです。

当然のことながら総返済負担率が高ければ高いほど審査が通りません。各金融機関によってその割合は異なりますが概ね35%程度に定められています。

住宅金融支援機構「フラット35」では、以下のように割合が決められています。

【例】400万以下であれば30%になる為、年間の返済額のMAXが120万(月々にすると10万)

例のように、この30%に当たる額で、フラット35の本審査の申請をだしている場合は、落とされてしまう理由だと考えられるのです。この総返済負担率がギリギリだと、フラット35の審査が通った後に、この人が車のローンや教育ローンを組んだ場合、総返済負担率を超えてしまうのではないかと住宅金融支援機構は考えるためです。

だからこそ、無理なく返済できる金額を分かってもらう為に、フラット35はこの総返済負担率表を公開しているのです。この基準の上限いっぱいまで貸せますよということではないという事なのです。

1-4.物件の構造に問題があった

フラット35がほかの住宅ローンと大きく異なるのが、住宅の技術基準という審査の基準があるということです。

フラット35の主な目的が、国民に対し、質の高い住宅に住んでもらうことですから、高い技術で建てられた住宅でないと、審査が通らないのです。その技術基準は住宅金融支援機構のホームページに記載されています。

フラット35の借入対象物件は、新築や中古などで基準項目を以下のように細かく設定されています。また、戸建てとマンションでも内容が細かく分かれています。

利用の際には第三者である適合証明検査機関または適合証明技術者が物件の調査を行っており、その基準に満たないと判断された場合はフラット35を利用できません。

1-5.物件の担保力に問題があった

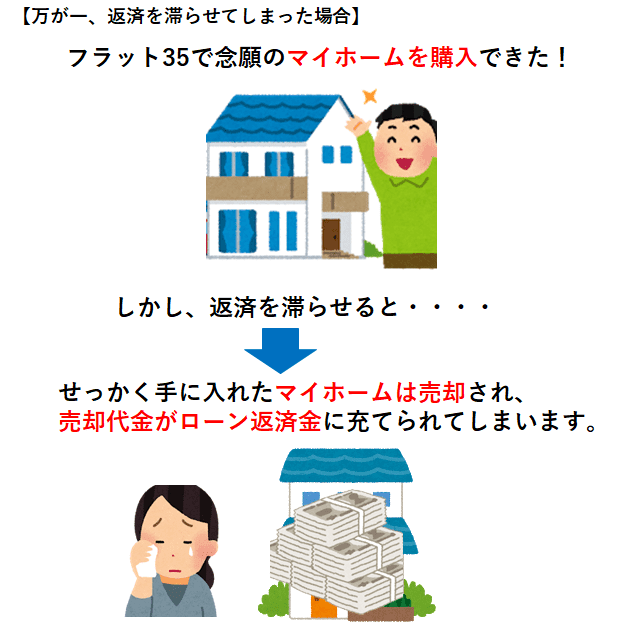

フラット35の審査に落ちたのであれば、その理由は物件の担保力に問題があったかもしれません。

まず、フラット35で住宅購入資金を借り入れる際は、購入する物件を担保に入れる必要があります。そして、ローン利用者が返済を滞らせてしまった場合は、銀行や保証会社(住宅ローンの返済を保証する会社)が物件を差し押さえつつ売却し、返済金に充当します。

そのため、借り入れ金と同額程度で売却できない住宅の購入を希望し、審査を受けたのであれば、物件の担保力に問題があると判断され、落ちた可能性があるのです。

たとえば、3,000万円の借り入れを希望するものの、その物件が1,500万円でしか売却できないと判断された場合は、審査に落ちる確率が高くなります。

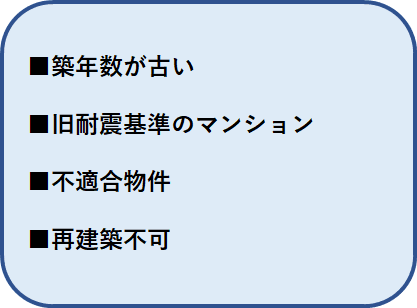

次に、担保力がないと判断されやすい物件の特徴は以下の通りです。

- 築年数が古い(参照:国土交通省 中古住宅流通、リフォーム市場の現状)

多くの金融機関では、戸建て住宅を築年数が40年などを超える中古住宅は、老朽化していることを理由に高く売却できず、担保力がないと判断されがちです。

そのため、築年数が古い中古住宅の購入を希望しつつフラット35の審査を受けたのであれば、それが理由で落ちたのかもしれません。 評価する際、築年数が20年に達していれば担保評価額をゼロとしています。金融機関によっては、築10年で担保価値をゼロと評価するケースもあるほどです。

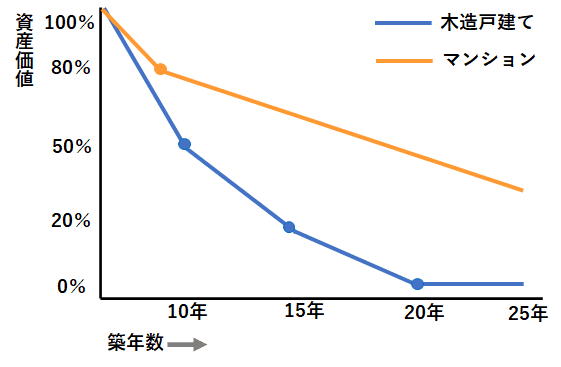

下記の図のように、一般的に、木造戸建ての価値は、建築後10年経過した時点で資産価値が約半分まで下がります。築15年を過ぎたころには20%程度の価値まで下がり、築20年以降は価値がゼロに近づき、ほぼ横ばいになります。

一方、マンションは築10年でも70~80%の資産価値を維持する傾向があります。資産価値の減少ペースが緩やかであり、価値が50%を割るのは築25年が経過したころです。

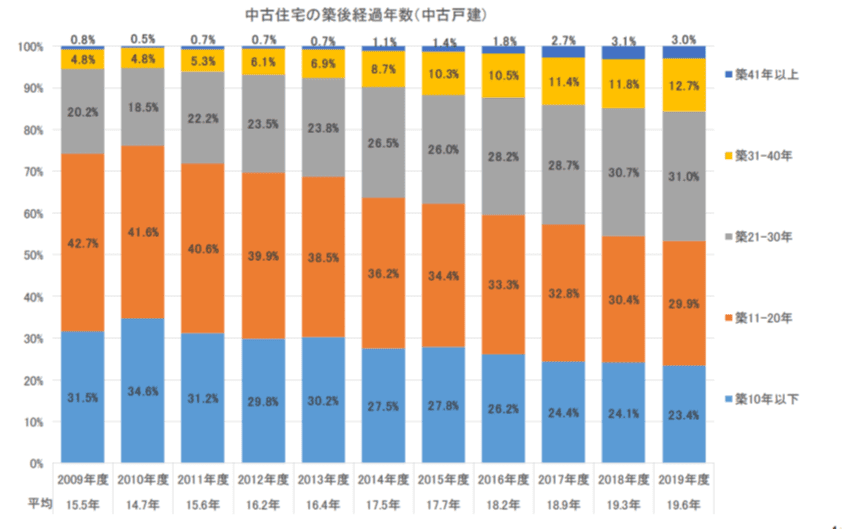

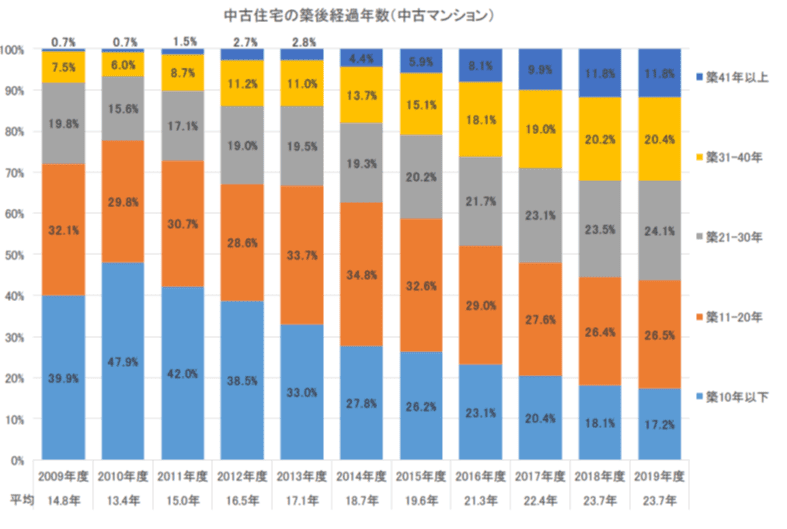

なお、住宅金融支援機構が公開する資料「2019年フラット35利用者調査」によると以下のデータがあります。

このデータによると、築41年を超える戸建ての中古住宅を購入するためにフラット35を利用する者は、全体の3.0%となっています。

また、築41年を超える中古マンションを購入するためにフラット35を利用する者は、全体の11.8%となっています。

このデータだけでは、築年数が古い住宅を購入する際は審査に落ちる確率が高いと言い切れませんが、通りにくくなる傾向があるのではないかと推測されます。

- 旧耐震基準のマンション

建築基準法では、住宅の耐震性を示す『耐震基準』が定められています。震度6強程度の地震にも耐えられる構造基準を定めた現行の耐震基準は、1981年に建築基準法が改正された後のものです。

1981年6月1日より前の耐震基準に基づいて建てられたマンションは、それ以降に建築されたマンションと区別するために、『旧耐震基準のマンション』と呼ばれます。

地震による建物の倒壊リスクが高い旧耐震基準のマンションは、担保価値を下げてしまう傾向があります。仮に審査に通っても減額承認となる可能性が高いため、自己資金を多めに用意しなければならなくなります。

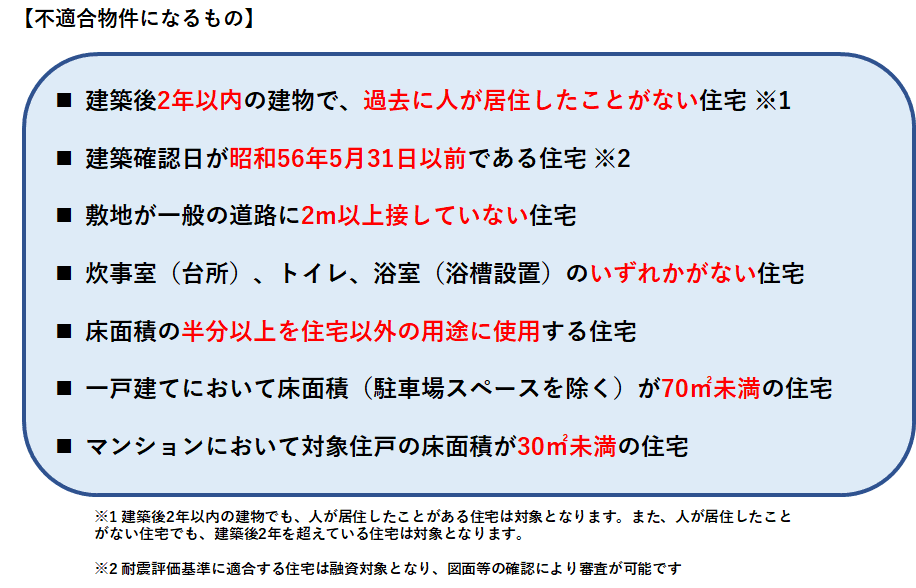

- 不適合物件

フラット35の住宅ローンは、既存不適格や違法建築などの条件を示した『不適合条件』を定めています。既存不適格とは、建築時には適法であったものの、現行法では違法となる状態のことです。

不適合条件にあてはまる物件は担保価値が下がります。

違法建築物件は、原則として審査に通りません。既存不適格物件は、それだけで審査に通らないことはほとんどないものの、融資限度額に影響を与えることもあります。

不適合条件には、既存不適格や違法建築以外にも、担保価値を下げてしまうさまざまな条件が定められています。

いずれの条件に該当する場合も、審査時に不利に働くことがほとんどです。

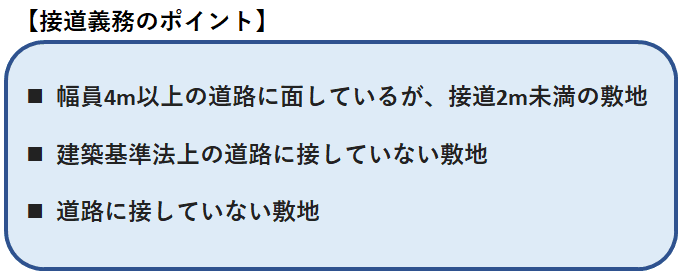

- 再建築不可

再建築不可とは文字どおり、新たに建物を建てられない敷地のことです。建築基準法第43条の「接道義務」を満たしていない場合、その敷地において新しい建物の建築はできません。

接道義務は都市計画区域に適用され、敷地が面している道路の幅員と敷地の間口幅に関する取り決めです。災害時などに消防や救急などの緊急車両がスムーズに活動するために、重要な規定なのです。

この規定ができる前から建物がある敷地の場合、建物は取り壊す必要はなく、そのままリフォームをして住むことに何も問題はありません。

しかし、天災や老朽化で倒壊しても、その建物を取り壊して新しい建物に「建て替え」はできないという物件です。

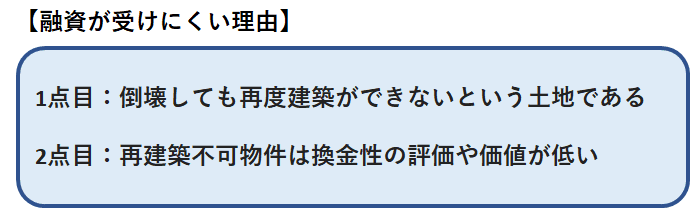

再建築不可物件は、購入のために住宅ローンを組みたくても金融機関の住宅ローンや融資は受けにくいとされています。融資が受けにくい理由は、主に以下の2つです。

1点目は、倒壊しても再度建築ができないという土地であるということです。

万が一の場合に所有者は新居を探さねばならず、新居の家賃や新生活の生活費などでローンの返済にも影響がある可能性が考えられるためです。

2点目は、再建築不可物件は換金性の評価や価値が低いということです。不測の事態になった場合、通常であれば土地は担保として売却し、ローンの返済に充てられるものですが、再建築不可のため、建物を建てることが前提の買主は購入してくれず、必然的に買う人が少ないと見られるため、換金性の評価や価値が低いとみられがちになるためです。

1-6.投資目的ではないかと疑われた場合

フラット35の住宅ローンは、親族や自己の居住用、もしくは、セカンドハウスの物件の購入を目的とした融資に限定されています。

しかしながら、収益物件など投資向けの不動産の購入などフラット35の住宅ローン本来の目的と異なる利用者が多いことが発覚しました。

このことは、2019年5月の新聞記事で大々的に報じられました。

それ以降、フラット35を取り扱う独立行政法人住宅金融支援機構は、過去のフラット35の住宅ローン利用者の居住確認をすすめ、投資用に使われていたことが確認できた時点で、フラット35利用者へ全額一括返済を求めるという厳しい対応をするという方向性になりました。

そうした経緯から、フラット35は投資向けの利用を防止するために、住宅ローン審査を厳しくしています。そのため、審査の段階でフラット35の住宅ローンが投資に使われる可能性がある案件は、審査で落ちてしまうケースが増えてきているのです。

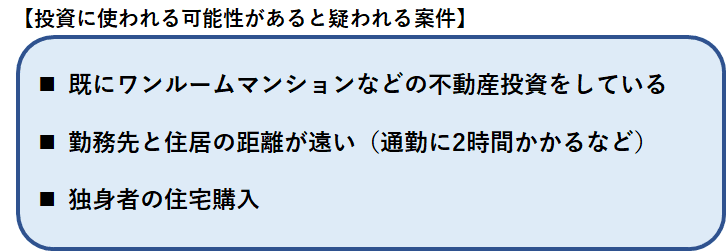

ここで投資に使われる可能性があると疑われる案件はどのようなものかみていきましょう。

- 既にワンルームマンションなどの不動産投資をしている

ご自身の住宅購入という目的でフラット35を申し込んだとしても、既にワンルームマンションなどの不動産投資をしている場合は、投資に使われる可能性があると判断され落ちることがあります。

もし、個人信用情報や総返済比率などで審査に落ちるような心当たりがない場合は、投資の疑いで審査に落ちたと考えられるでしょう。

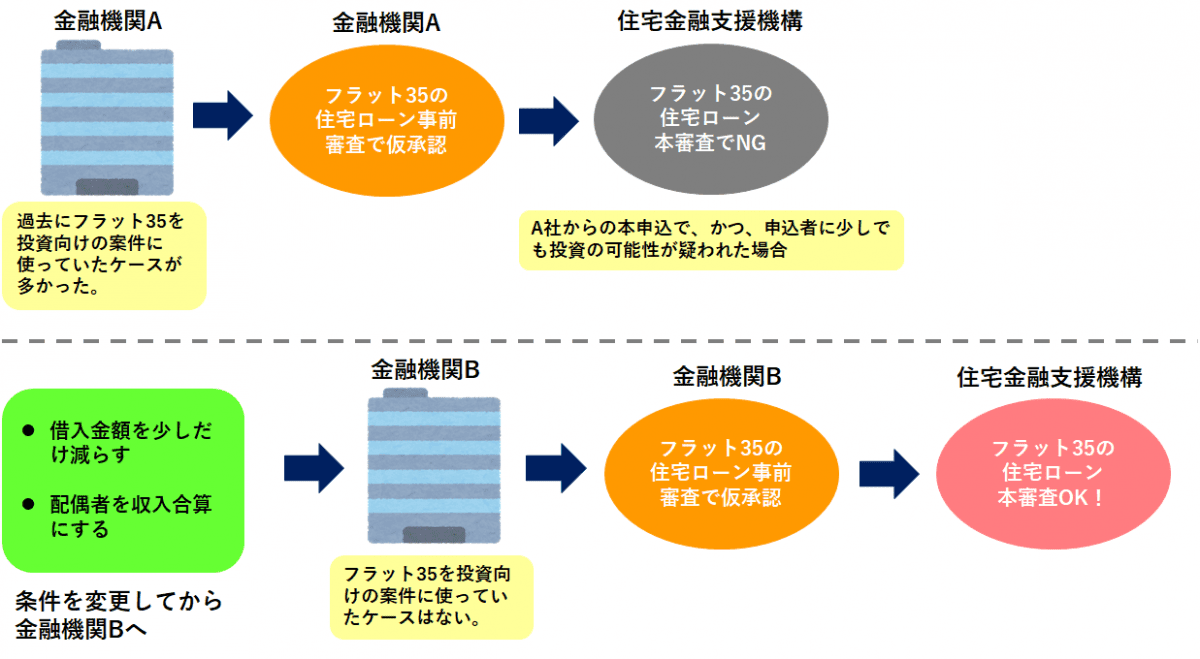

フラット35は、独立行政法人住宅金融支援機構の融資ですが、取扱窓口は、代理店の各金融機関です。ここでは具体的な金融機関名の明言は差し控えますが、以下の例もあります。

参考までに、投資不動産用で収益物件融資を受けていて、その所得を確定申告をしていることにより、明らかに事業用の融資ということがわかります。

参考までに、投資不動産用で収益物件融資を受けていて、その所得を確定申告をしていることにより、明らかに事業用の融資ということがわかります。

フラット35の住宅ローン審査では、事業用の融資は、審査で返済比率に参入されませんので、収益物件の融資残高があるからと言って、審査上マイナス要素になりません。逆に、この場合、給与所得以外に不動産所得があるので年収が増えます。そのため総返済比率を計算するうえでは、有利に働くのです。

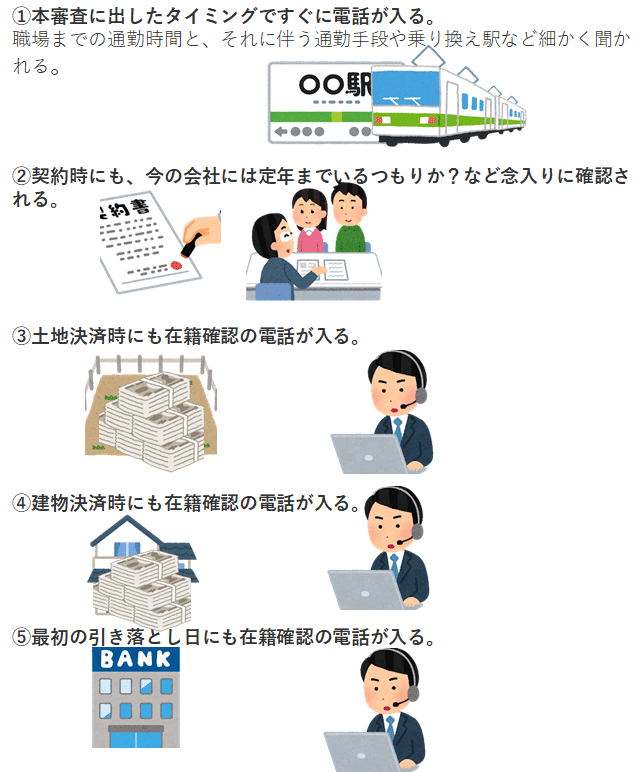

- 勤務先と住居の距離が遠い(通勤に2時間かかるなど)

実はフラット35の審査でみています。あまりにも勤務先と住居の距離が遠いと、「本当に住むの? 」という観点で見て、「購入目的に疑念あり 」とみなされてしまうのです。

過去にあった例で、「それまで20分だった通勤時間が2時間強になった 」などです。

金融機関からかなり念入りな確認が入るケースがあります。

具体的には、以下の確認がありました。(戸建て例)

ここで購入目的、理由に合理性が認められなかったり、質問内容に適切に回答しないと審査に落ちてしまいます。しっかり対応することが重要ということです。

- 独身者の住居購入

審査では、独身の人が、住宅ローンを組んで不動産を購入するという行為自体が、投資向け不動産にするのではないか?と疑われる一つの要素とも言われています。

そのため、独身の場合、住宅を必要とする理由付けを、しっかり審査側へ伝えることがポイントになってきます。

例えば、

「これから結婚するので住宅を購入する」

「今後結婚する予定もなく独身だが、このまま賃貸だと年取ってから貸してもらえなくなるのが心配だから」

など、明確に伝えるといいでしょう。

2. フラット35の審査基準

なぜ住宅ローンを借りるのに審査が必要なのでしょうか。

住宅ローン審査では、様々な項目や書類をチェックします。

なぜならば、申込者へ本当にお金を融資して問題ないか、問題なく完済ができそうかを判断するためです。

通常の住宅ローン金利は、変動金利~固定金利10年の中から選ぶのが一般的です。しかし、この場合だと、将来的に金利が上昇するリスクがあります。

そのため、多角的な面から数十年後も返済可能かを予測する必要があり、審査が複雑化しているのです。

一方、フラット35は全期間固定金利のローンで、金利が変動する心配がありません。

フラット35の審査においても、申込者の返済能力を見るという点に変わりはないですが、金利変動がないという大きな違いが、より審査を単純にさせているのです。

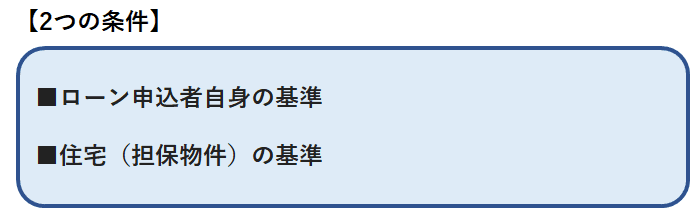

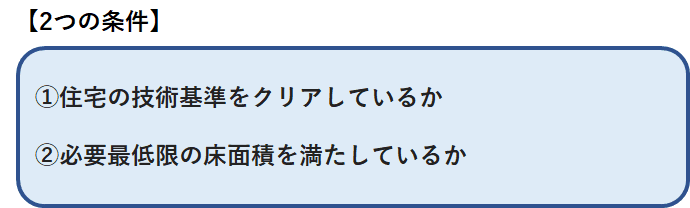

フラット35の審査基準は、以下の2つの条件をクリアできるかどうかで、合否が決まります。

ここでは、フラット35の審査基準を解説いたします。審査基準を理解することで、審査に落ちる可能性をぐっと減らすことができます。

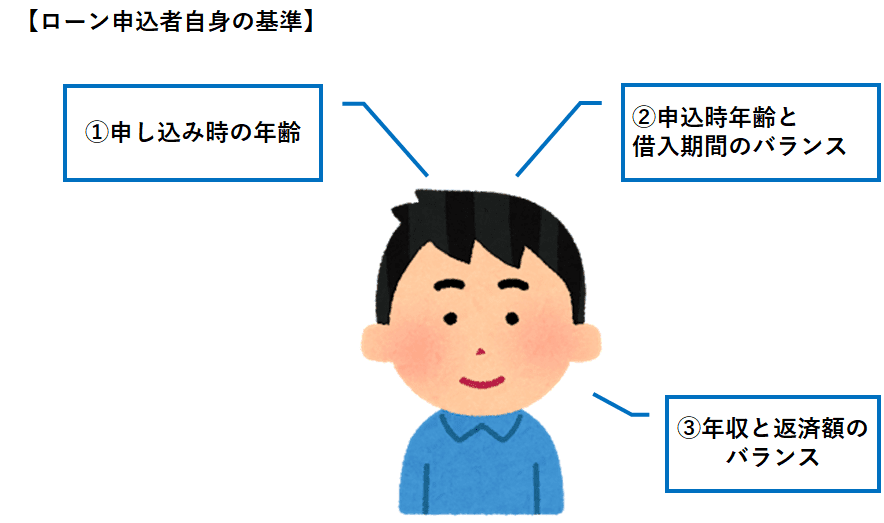

2-1.審査基準①:ローン申込者自身の基準

以下のように、3つの申込者自身の基準があります。

①申し込み時の年齢

一番最初に挙げられるのは、申込者の年齢上限です。フラット35は、申し込み時現在、70歳未満であることが基本です。ただし、親子リレー返済を利用する場合は、70歳以上でも申し込み可能です。

とはいえ、完済することが大切です。

そのため、完済まで基本的に10年以上かかることを考えると、少なくても申込時点で60代前半であることが一つのポイントとなるでしょう。

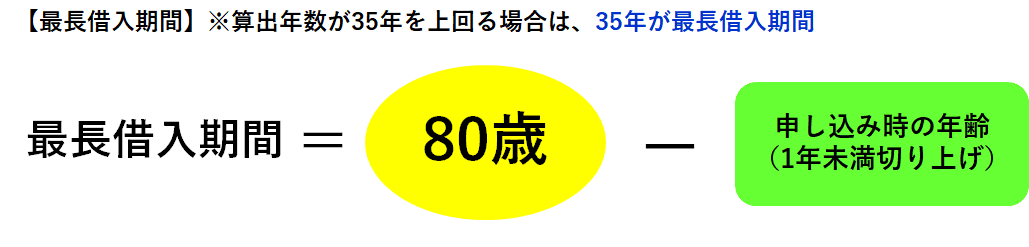

②申込時年齢と借入期間のバランス

住宅ローンの返済期間は長期に渡るため、返済していくうちに高齢化して病気や入院、死亡のリスクが高まります。そうなれば返済が途絶えてしまうので、申込時年齢が高齢かつ返済期間を長めに設定すると審査に通りにくくなります。

フラット35は、公式には最長借入期間を以下のように求めることを推奨しています。

しかし、これは最低限の条件という意味合いが強いです。そのため、実際の審査ではより厳しくバランスを見られる可能性が高いです。やはり、一般的には高齢者と言われ始める65歳前後には完済できるようにしておくのが無難だといえるでしょう。

③年収と返済額のバランス

申込者の年収が高いと、返済能力が高いということになり審査で有利です。

ただし、それは高収入が優遇されるのは余裕を持って返済が出来るからであって、高収入でも返済額が高額だと資金の余裕はあるのだろうかという観点から、審査通過は厳しくなります。

一方で、年収が平均以下でも返済額が少額なら、返済に余裕があるので審査に通りやすくなります。

単純な収入額より、返済額とのバランスをフラット35の審査では見られるのです。

収入と返済額の割合は、以下が目安となります。

しかし、上記の数値はあくまで目安であって、年収の34%だからといってセーフということではありません。ギリギリ満たしていなかったとしても審査落ちの確率は高いです。

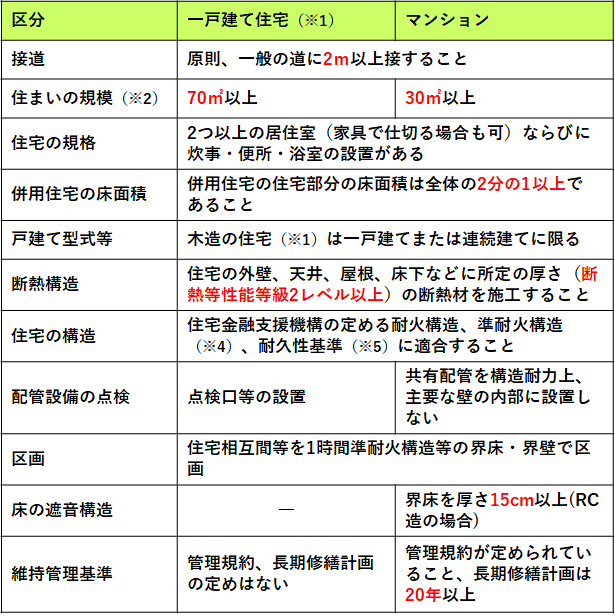

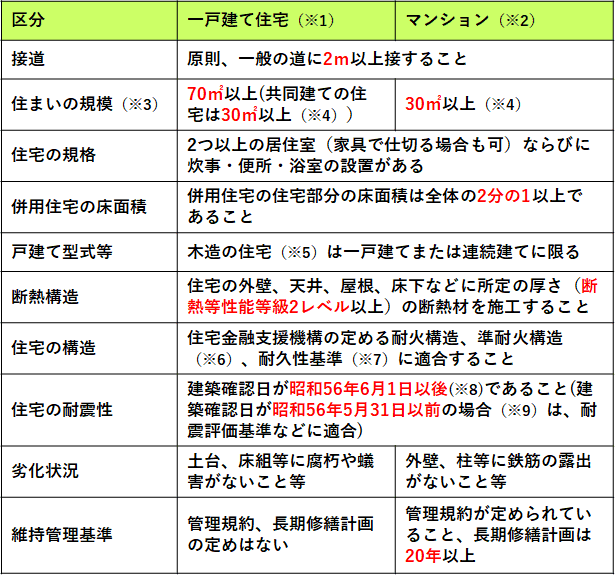

2-2.審査基準②:住宅(担保物件)の基準

フラット35の審査では、住宅の評価も結果を大きく左右します。以下の2つの条件を満たしていることが大切です。

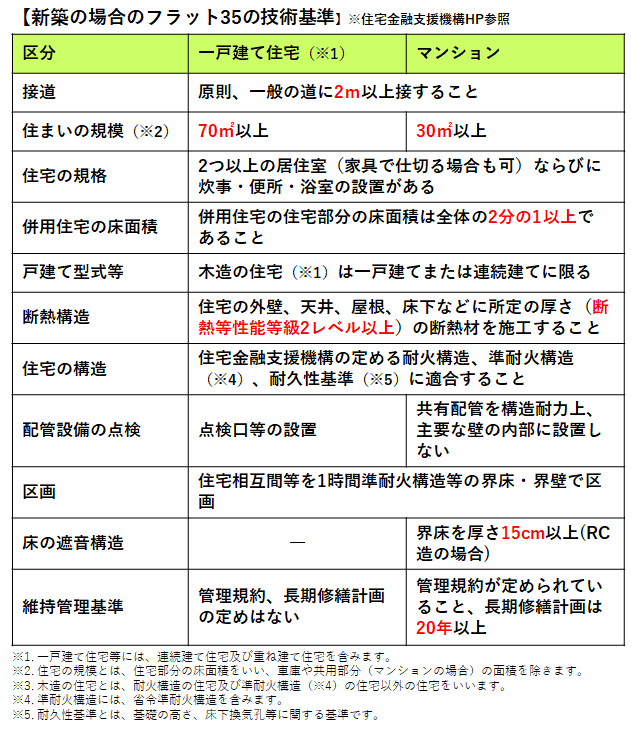

①住宅の技術基準をクリアしているか

技術基準とは、耐震性・耐久性などに求められる最低限の基準のことです。以下の基準を満たしていないといけません。

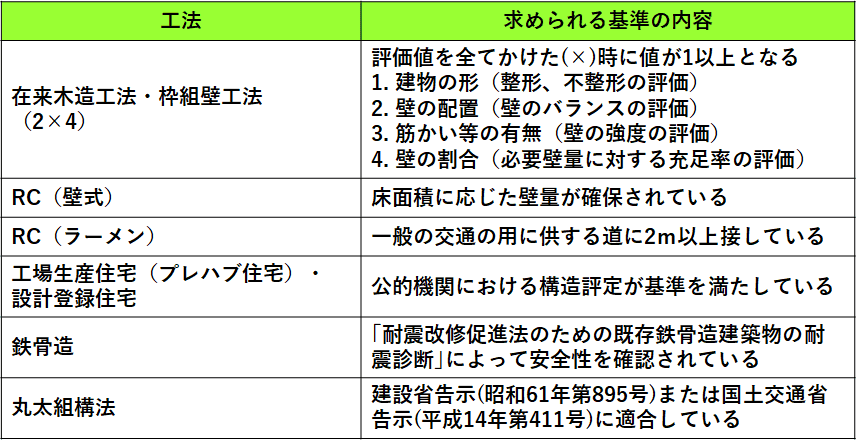

また、耐震性の評価は一戸建ての構造によって求められる基準が変わります。

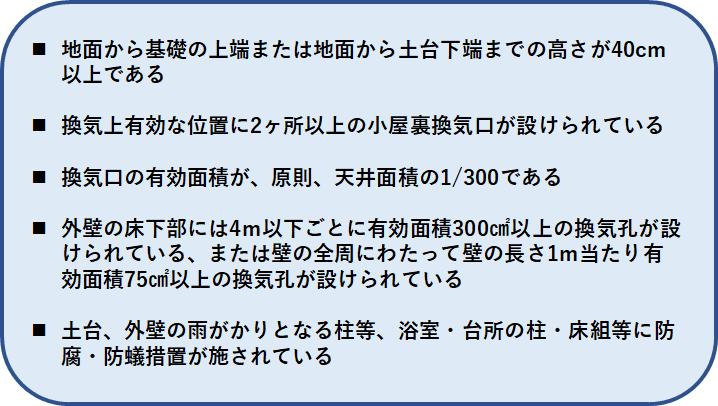

また戸建ての場合、以下のような項目も技術基準を評価する際にチェックされます。

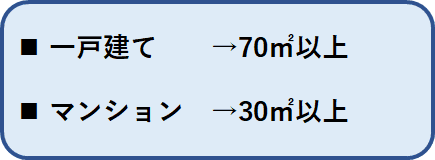

②必要最低限の床面積を満たしているか

住宅の面積が狭すぎると、担保物件として十分な評価を受けることができません。住宅金融支援機構は必要最低限の床面積を上記のように定めています。

なお、フラット35の審査は事前審査と本審査の2段階でおこなわれます。本審査は漏れなく住宅金融支援機構がおこないますが、事前審査は窓口となっている金融機関が担当することが多いです。

審査基準を押さえておくことが、審査通過の近道となります。

3.フラット35の審査に落ちた時の対処方法

まずは、フラット35の本審査で落ちた理由について考える必要があります。ただ、本審査まで通過してる場合は、個人信用情報に問題がないことが多いです。なぜかといいますと、個人信用情報に問題がある場合は、事前審査の時点でアウトになるからです。

ここでは、フラット35の審査に落ちた時の対処方法について解説していきます。

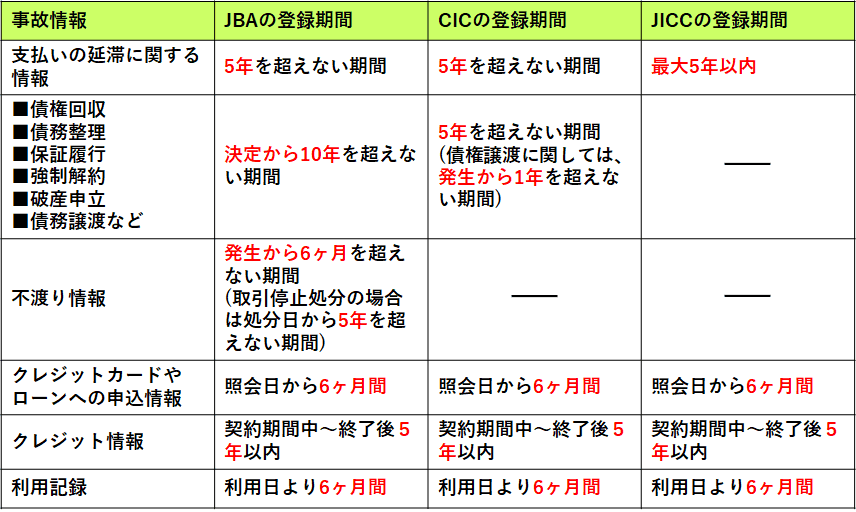

3-1.過去に遅延・滞納の履歴が完全削除されるまで5〜7年間待つ

各種ローンの支払いを滞納したり、債務整理などの経験があったりする場合は、照会可能な情報として信用情報機関に登録されてしまいます。

延滞等の記録が審査に影響を及ぼしているなら、記録が消えるのを待たなければなりません。

それはJICC・CIC・JBAなどの信用情報機関により、個人情報の掲載期間はそれぞれ異なります。

一般的な掲載期間は、滞納で5~7年、債務整理で5~10年です。

各機関に問い合わせれば、登録の有無や情報の内容、掲載期間を有料で開示してもらえます。

3-2.自己破産の経験がある場合は、自己破産履歴のない配偶者をローン申込者にする

CICとJICCは5年、JBAは10年、信用情報に履歴が残ります。

自己破産歴は個人信用情報機関にも載りますが、官報にも載ります。情報機関の履歴が消えても、官報の履歴が残っていると審査に落ちる場合もあります。

そのため、個人信用情報はもちろんのこと、官報の情報が抹消されているかがポイントになります。なお、官報の抹消は、官報公告区分発生日のその当日午前中(10時)には官報情報が抹消されます。

そのため、官報情報が抹消されていないうちに住宅ローンを申し込むのは難しいでしょう。

しかし、全く方法がないわけではありません。家族に住宅ローンを申し込んでもらうという方法があります。

実は、自己破産により個人信用情報機関に事故情報が記録されるのは、本人に限られます。配偶者や親など、家族の信用情報に影響することはありません。共働きで十分な収入がある配偶者名義で申し込むことで、借入できる可能性があります。

3-3.年収に対する総返済負担率が30%を超えないようにする

年収に対して借入金額が多すぎる人、つまり『返済負担率(返済比率)』が高い人は審査に落ちる確率が高くなります。

フラット35の審査では年収ごとに返済負担率の上限が定められていて、以下の割合を超えている方は利用できません。

例えば、年収400万円の場合、400万円×返済比率35%=年間140万円が他の借入も含めた返済額の上限となります。しかし、ここで注意が必要なのが、総返済負担率30%~35%はあくまでも申し込み要件であり、「無理なく返済できる金額」という意味ではないということです。

税込年収400万円の場合、手取り年収額は300万円ほどです。手取り年収300万円の人が年間140万円ものローン返済を抱えるのは、どう見ても危険です。

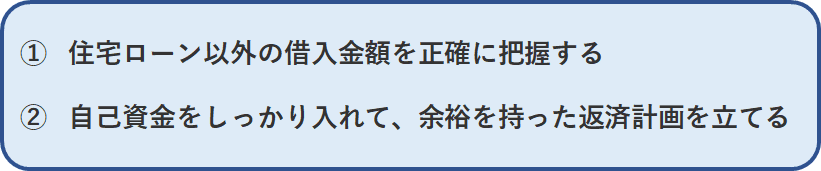

適切な総返済負担率に抑えるためには、次の2点が大切です。

この2点のポイントを押さえると良いでしょう。

3-4.物件に問題がある場合は物件の変更を検討する

フラット35の借入対象物件は、新築や中古などで基準項目を細かく設定されています。

また、戸建てとマンションでも内容が細かく分かれています。

利用の際には第三者である適合証明検査機関または適合証明技術者が物件の調査を行っており、その基準に満たないと判断された場合はフラット35を利用できません。

物件に問題がある場合は、物件の変更を検討しましょう。

4.フラット35の審査についてよくある質問

ここではフラット35の審査でよくある質問を紹介します。

4-1.支払いを延滞してしまった過去があると審査は通りませんか?

住宅ローンの審査が通らない理由の最大の要因はここにあるのです。

特に、スマートフォンを購入する場合に、一括ではなくクレジット払いにした場合や、携帯電話使用料をクレジット払いにしている場合、延滞すると信用情報機関に履歴が残ることがあります。

この記録は5~7年残るといわれています。審査は信用情報から過去の利用歴や延滞歴などを調査することからスタートします。

日ごろから、個人の信用情報を汚すことないように行動をすることが大切です。

公共料金や税金の滞納は信用情報機関に登録されることはありませんが、延滞してしまう家計状況で住宅ローンを借りるリスクについて注意が必要です。なお、信用情報は利用料1,000円にていつでも開示を求めることができます。心配な方はご自身の信用情報の開示を受けてみてはいかがでしょうか。

4-2.審査に落ちてしまった場合、再度審査は受けられますか?

審査に落ちても、他社の金融機関に再度申し込むのは可能です。

金融機関によって判断基準は違いますし、メガバンクでは審査に落ちたけれど地方銀行では通ったというケースもあります。

ただし、手当たり次第にいくつもの金融機関に申し込むことはおすすめできません!

個人信用情報を請求した履歴が残るため、審査を重ねるたびに請求の記録が残ります。

ローンの審査で金融機関がCICに信用情報を確認すると、その開示履歴が6ヶ月間残ります。

再審査を受ける場合は、1度目の審査から半年以降に受けるようにしましょう。

なぜ半年後かというと、半年間は審査をした履歴が残ってしまっているからです。

2回目の審査では、前回の申し込みでなぜクリアできなかったのかを含めて審査をするため、一般的には不利になってしまいます。

自己資金が大幅に増えたなどの大きな変化がない限り、半年後以降の再審査がおすすめです。

また、フラット35の審査基準は物件に依存している面が強いため、物件を変更するというのもひとつの手です。中には物件を変えただけで、審査を通過することができたという方もいます。

4-3.現在ローンの審査中ですが、転職活動をしています。告知義務はありますか?

結論からいいますと、告知義務はあります。

「住宅ローンの審査結果が出る前に転職した場合」は、重要な告知事項の変更ですので、すぐに金融機関に申し出ましょう。転職先の条件で審査をやり直す必要があります。

なお、融資実行前に転職してしまった場合は、融資実行前の金証契約の時に再度健康保険証の原本提出が必要になる場合が多いため、おそらくは転職したという事実は金融機関に知られてしまいます。最悪の場合、住宅ローンが実行されない可能性もありますので、金融機関に黙って転職をすることはやめたほうがよいでしょう。

可能であれば、転職は住宅ローン実行日までは控えた方が無難ですが、どうしても転職しなければならない理由がある場合には、まずはフラット35窓口の金融機関にありのままをご相談してみましょう。

住宅金融支援機構の審査では、今回のケースのような場合でも、再審査にはなりますが、総返済負担率がオーバーしていなければ、職場変更の手続きをすることで、融資対象として認めてもらえる可能性もあります。

しかし、窓口の金融機関によっては、住宅金融支援機構の審査前に、金融機関独自の窓口判断で、転職行為を認めない場合もあるので、金融機関に相談してみましょう。

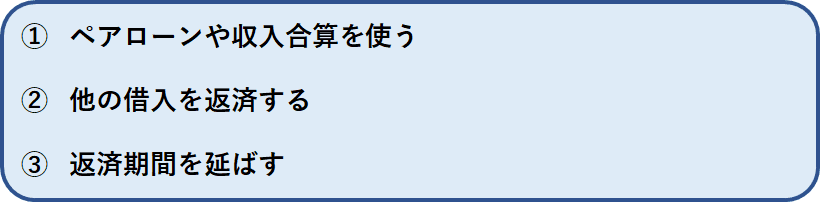

4-4.年収が低いため、希望の額で審査に通りません。どうしたらいいですか?

以下、代表的な3つの方法があります。

①ペアローンや収入合算を使う

1人の収入で希望額を借りられないなら、安定収入のある配偶者や同居の親族と協力し『ペアローン』や『収入合算』を利用するとよいでしょう。2人分の収入で計算するため、借入額を増やせる可能性があります。

ペアローンは、1軒の住宅に対し、2本のローンを組むのが特徴です。夫婦で契約する場合には、夫と妻がそれぞれ別の住宅ローンを契約し、お互い連帯保証人になります。

収入合算は、契約者の収入に配偶者や同居の親族の収入をプラスし、申し込みできる方法です。申込時の収入額が増えるため、借入額を増やせます。

②他の借入を返済する

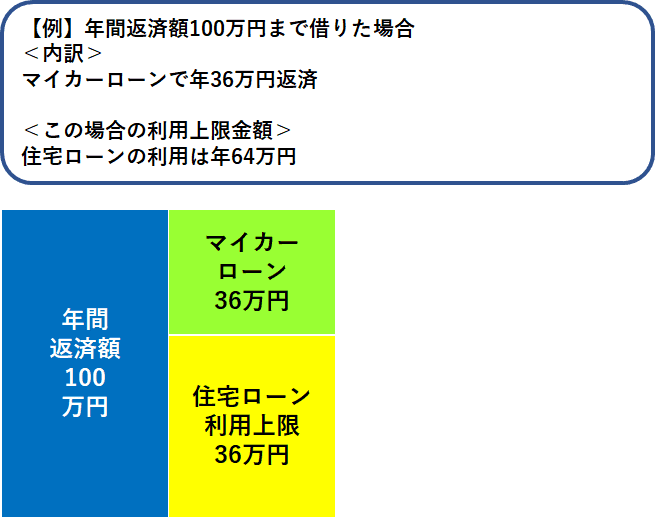

申し込みする住宅ローン以外に借入があるなら、返済することで借入額の増額が可能です。

年収に対する年間返済額の割合である総返済比率は、住宅ローンだけで計算されるわけではありません。

マイカーローン・教育ローン・キャッシングなど、他の借入も含めて計算します。

このケースではマイカーローンを完済することで、年100万円まで住宅ローンを借りられるでしょう。

ただし、完済しても個人信用情報機関へ反映されるまでには時間がかかります。

タイムラグがあるため、早めに手続きするか、完済証明書を発行してもらうとよいでしょう。

③返済期間を延ばす

借入額は、返済期間にも左右されます。

同じ3,500万円の住宅ローンを借りるとしても、20年で返済するのと、35年で返済するのでは、返済比率が異なります。

20年で返済するケースでは、1年間に175万円ずつ返済しなければいけません。

年収500万円なら返済比率は35%です。

一方35年で返済すると、1年間の返済額は100万円で、返済比率は20%と計算できます。

返済比率35%では上限金額に達してしまう金融機関も多いでしょう。

しかし、返済比率20%であれば、まだ借入額を増やせる余地があるはずです。

ただし、総支払額が増加することや完済までに時間がかかる点には、十分に注意しなければいけません。

5.まとめ

住宅を購入する際に、フラット35を利用したいと考えている場合は、審査の基準を把握しておくことが大切です。

フラット35は、年齢や年収、借り入れ金額や期間だけではなく、住宅の要件も細かく設定されているため、条件は念入りに確認しておかなければなりません。

スムーズに審査に通るためにも、基準や条件は詳細までチェックし、フラット35に適した物件を選んで、賢く住宅ローンを利用し、マイホームを手に入れましょう。

コメント