今よりも少しでも住宅ローンの返済負担を減らせたら、将来のお金の不安も減らせるのかな・・・

住宅ローンを返済していると、「月々の返済を少しでも減らしたい・・・」「少しでも早く返済したい・・・」と考え、住宅ローンの繰上返済を検討される人も多いと思います。

一方で、「住宅ローンは繰上返済しないほうがいい」という意見も耳にします。一般的に、住宅ローンの繰上返済は、次の理由でしないほうがいいと言われています。

繰上返済しないほうがいいと言われる理由4選

①住宅ローン控除額が減額になる可能性があるため

②低金利のため利息の軽減効果が少ないため

③団体信用生命保険の保険金額が減ってしまうため

④ライフイベントの出費を捻出できなくなる心配があるため

やはり繰上返済はしないほうがいいのでしょうか。

住宅ローンの繰上返済に対する筆者の考えは、「ライフプランを立てた上で、余剰資金があるのなら繰上返済しても良い」です。

ライフプランとは、あなたが人生で実現したいこと、やりたいこと、目標のことです。「あれもしたい!」「これもしたい!」きっとたくさんあることでしょう。

ただし、その実現のためには、お金とその計画が必要ですよね。このお金の計画を立てるために、あなたオリジナルのライフプランを立てる必要があります。そうすることで、まずは今あなたに繰上返済できるだけの余剰資金があるのかを判断できるようになります。

その上で、今あなたが繰上返済をすべきかを判断していけるようなポイントや繰上返済をする前に検討すべきことについても解説していきます。

本コラムが、あなたが今、住宅ローンを繰上返済すべきか否かの判断材料の一つになれば幸いです。それでは、まいりましょう!

目次

1. 繰上返済しないほうがいいと言われる理由4選

まず初めに、一般的に住宅ローンの繰上返済はしないほうがいいと言われる理由について解説していきます。一般的には、次の理由から、繰上返済はしないほうがいいと言われます。

繰上返済しないほうがいいと言われる理由4選

①住宅ローン控除額が減額になる可能性があるため

②低金利により利息の軽減効果が少ないため

③団体信用生命保険の保険金額が減ってしまうため

④ライフイベントの出費を捻出できなくなる心配があるため

各理由については、筆者も同意見です。これだけの理由があるため、一般的なファミリー世帯では、住宅ローンの繰上返済はメリットよりもデメリットの方が大きいと言えます。

それぞれの詳細を順番に解説していきます。

1-1. 住宅ローン控除額が減額になる可能性があるため

住宅ローンを繰上返済することにより、住宅ローン控除の控除額が減額になる可能性がある場合は、繰上返済はしない方が良いでしょう。

住宅ローン控除は、年末時点での住宅ローン残債と物件価格のいずれか低い方の1%※が、所得税・住民税から控除されるという節税制度です。

※2022年度からは0.7%に改正される見込みです。

※新築、中古など物件の条件により控除額の限度額があります

つまり、住宅ローン控除額は住宅ローン残債によって決まる部分があるため、安易に繰上返済をして残債を減らしてしまうと、住宅ローン控除額も減らしてしまう可能性があります。

住宅ローン控除がどのくらい減額になるかは、繰上返済した金額によりますが、参考に次のケースでシミュレーションしてみましょう。

繰上返済により住宅ローン控除がどれくらい減額されるかシミュレーション

<前提条件>

2022年1月現在

夫:35歳、年収600万円

妻:35歳、年収300万円

8歳と5歳の子2人の4人家族

<住宅ローン>

〇5年前(2017年1月)に4,000万円、金利0.7%、返済期間35年の住宅ローンで新築戸建を購入

〇住宅ローン控除の期間は借り入れから10年間(2017年当時の住宅ローン控除の要件を適用)

<その他>

〇金利変動は考慮しない

〇期間短縮型の繰上返済とする

上記の前提条件で、仮に今、500万円を繰上返済するとどうなるでしょうか。

| 住宅ローンを繰上返済 | ||

|---|---|---|

| しない場合 | する場合 | |

| 2022年1月時点での残債 | 3,487万円 | |

| 2022年1月での繰上返済金額 | 0円 | 500万円 |

| 2022年の住宅ローン年末残債 | 3,391万円 | 2,888万円 |

| 残り5年間の住宅ローン控除見込み額 (2023年~2028年) |

218万円 | 196万円 (繰上返済しない場合と比べて22万円少ない) |

上記のシミュレーションでは、向こう5年間で約22万円、住宅ローン控除が少なくなってしまいます。このように、繰上返済するということは、繰上返済した金額相当分の住宅ローン控除額が少なくなる、ということになります。

住宅ローン控除は節税の一つです。せっかく受けられる恩恵を自ら減らしてしまう、こんなもったいないことはないですよね。

ただし、住宅ローンの金利が1%を超える場合は、この限りではありません。

2011年以降、2022年1月現在の住宅ローン控除は、住宅ローン残債の1%が控除額です。つまり、住宅ローンの金利が1%を超えているということは、控除額よりも利息の支払いの方が多いということです。このような場合は、住宅ローン控除の損得の観点のみにおいては、繰上返済を検討しても良いでしょう。

(※注意) 繰上返済すると、その分の利息の支払いが軽減されます。繰上返済が早いほど、高額であるほど、住宅ローン控除の減額分よりも総支払い利息の軽減額の恩恵の方が多くなることもあります。従って、あくまでも住宅ローン控除期間中における、繰上返済による住宅ローン控除額の減額分と利息軽減額分との比較とお考えください。

住宅ローン控除については、こちらのコラムも参考になると思いますので、ぜひご参照ください。

住宅ローン控除とはどういう制度?わかりやすくご紹介!

住宅ローン控除でいくら戻る?年収別の控除額と計算方法を解説

住宅ローン控除はいつまで?2025年12月までに入居すると利用できる

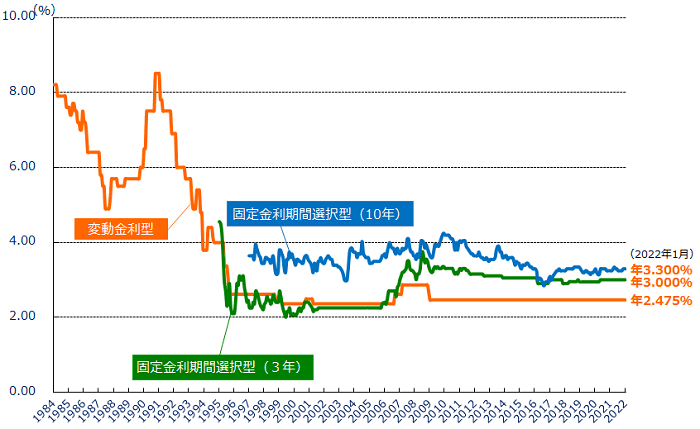

1-2. 低金利により利息の軽減効果が少ないため

今の時代は低金利のため、住宅ローンを繰上返済しても利息の軽減効果をあまり得られないため、積極的な繰上返済はしていかない方が良いでしょう。

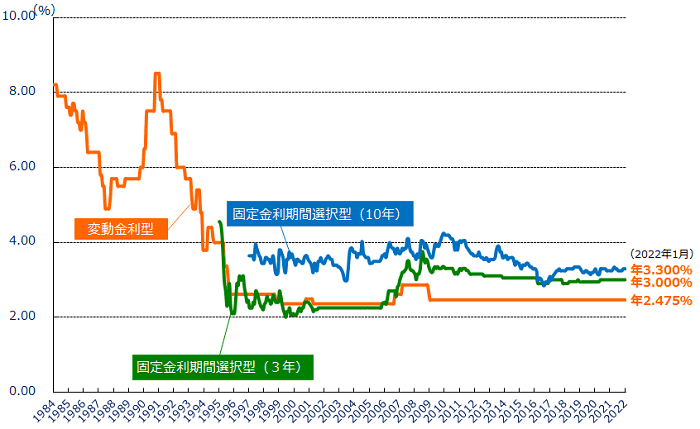

下の表は、1984年から現在に至るまでの期間における民間金融機関の住宅ローン金利の推移です。

出典:住宅金融支援機構HP 民間金融機関の住宅ローン金利推移(変動金利等)より

1990年代初頭のバブル崩壊以後、現在(2022年1月)に至るまで、住宅ローンの金利は低水準を維持しているのがお分かりいただけると思います。これだけ低金利が続いているということは、住宅ローンを繰上返済しても、大きな利息軽減効果は期待できないと想定できます。

とはいえ、繰上返済をすることで住宅ローンの利息の支払いが減るということは確かです。では実際に、住宅ローンを繰上返済するとどれくらいの利息削減効果があるのでしょうか。次の条件で繰上返済した場合を比較してみましょう。

(例)住宅ローンの条件

〇借入金額:4,000万円

〇金利:0.7%(金利変動は考慮しない)

〇返済期間:35年間

上記の条件で、仮に5年後、10年後、15年後にそれぞれのタイミングで500万円を繰上返済したとしましょう。この場合の、それぞれの利息軽減額は次の通りです。

| 各年に住宅ローンを500万円繰上返済すると仮定した際の利息軽減額 | |||

|---|---|---|---|

| 5年後 | 10年後 | 15年後 | |

| 利息軽減額 | 107万円 | 86万円 | 66万円 |

| 残存返済期間に対する利息軽減月額 | 月額2,972円 (残り30年間での利息軽減額を月割り) |

月額2,389円 (残り25年間での利息軽減額を月割り) |

月額2,750円 (残り20年間での利息軽減額を月割り) |

※繰上返済の回数は各年の1回のみとする

※元利均等返済で期間短縮型の繰上返済とする

いかがでしょうか。500万円は大金ですが、仮に返済から5年目で500万円繰上返済しても、残りの返済期間(30年間)で考えると、月々のインパクトは意外と少ないと感じられるのではないでしょうか。

なお、繰上返済には二種類あります。期間短縮型と返済額軽減型の二種類です。期間短縮型とは、月々の返済額は今と変えず、返済期間を短くする繰上返済方法です。

一方の返済額軽減型は、返済期間は当初のままで、月々の返済額を少なくするという繰上返済方法です。

いずれにもメリット・デメリットがありますが、期間短縮型の繰上返済の方が利息の軽減効果が高いです。(前述のシミュレーションも期間短縮型の繰上返済を仮定しています)

FPである筆者は、よくお客様から住宅ローンの繰上返済をすべきか否かのご相談をいただくことがあります。そこで、繰上返済を検討している理由を伺うと「月々の返済額を減らしたいから」という回答をいただくことがあります。

こういった回答に対し私は「半分正解で半分不正解です」といったお答えをしています。

確かに、返済額軽減型の繰上返済であれば、毎月の返済額を減らすことができます。一方で、元金の返済額は繰上返済してもしなくても変わらないのです。

従って、「毎月の返済額を減らす」ことや「返済期間を短くする」といったことを目的とするのではなく、「総支払利息を減らす」ことを目的とすることが繰上返済の効果の本質です。

そう考えると、仮に前述のシミュレーション通りの条件であれば、5年後に500万円の繰上返済をしても、利息の軽減効果は月々3,000円程度です。

もちろん、この利息軽減額を多いととるか少ないととるかは人それぞれではありますが、繰上返済しないことによる利息の支払いと、住宅ローン控除額や団信の保険金額の減少、ライフイベント費用の捻出が難しくなるかもしれないといったリスクを天秤にかけて、どちらのデメリットが大きいでしょうか。もし、あなたが繰上返済をすることによるリスクやデメリットの方が大きいと考えられるのであれば、繰上返済はしない方が良いでしょう。

ただし、住宅ローンの金利が2%、3%以上といった場合は、繰上返済した方がメリットが大きい場合もあります。その場合は、まずは住宅ローンの借換を相談してみましょう。借換については、4章で解説していきます。

1-3. 団体信用生命保険の保険金額が減ってしまうため

団体信用生命保険(以下、団信)は、住宅ローンの返済中に契約者が亡くなってしまった場合などに、保険金によって以後の住宅ローンの残債を完済させる生命保険です。万が一のときに、以後の住宅ローンの返済が免除になるということですね。

この団信の保険金額は、住宅ローン残債と同額です。従って、住宅ローンを繰上返済してしまうと、その分、団信の保険金額も減ることになります。

先ほどのケースで考えてみましょう。

繰上返済した分、団信の保険金額が減るイメージ

<前提条件>

2022年1月現在

夫:35歳、年収600万円

妻:35歳、年収300万円

8歳と5歳の子2人の4人家族

<住宅ローン>

〇5年前(2017年)に4,000万円、金利0.7%、返済期間35年の住宅ローンで新築戸建を購入

〇住宅ローン控除の期間は借り入れから10年間(2017年当時の住宅ローン控除の要件を適用)

<その他>

〇金利変動は考慮しない

〇期間短縮型の繰上返済とする

この状況で、たとえば500万円を繰上返済するとしましょう。

| 住宅ローンを繰上返済 | ||

|---|---|---|

| しない場合 | する場合 | |

| 2022年1月時点での残債 (=団信の保険金額) |

3,490万円 | |

| 繰上返済金額 | 0円 | 500万円 |

| 2022年の住宅ローン年末残債 (=団信の保険金額) |

3,380万円 | 2,880万円 |

仮に、万が一2022年末に亡くなってしまったとすると、繰上返済をしない場合は団信の保険金により3,380万円分の住宅ローンが完済されます。一方、500万円繰上返済していた場合は、残債は2,880万円ですので、2,880万円分の住宅ローンしか団信の保険金により完済されません。

繰上返済した分の団信の保険部分は、一部解約したというイメージとなります。

しかも繰上返済をした場合、預貯金など手元のお金から繰上返済するのであれば、手元のお金も500万円減らすことになります。「1月に繰上返済した500万円、やっぱり返して!」というようなことはできないのですね。

また、死亡時だけでなく、がんと診断された場合など大病による所定の状態に該当した際にも住宅ローンの返済が免除になる団信もあります。繰上返済後にそのような状態になってしまったら、そのお金があれば治療費に充てられたと後悔してしまうかもかもしれません。

これから子どもの養育費・教育費を準備していかなければならない子育て世帯であれば、なおさら団信の保障や手元のお金の確保は残しておきたいところです。万一時の後のご家族の生活や将来も考慮しながら、今本当に繰上返済をすべきタイミングなのか、慎重に判断しましょう。

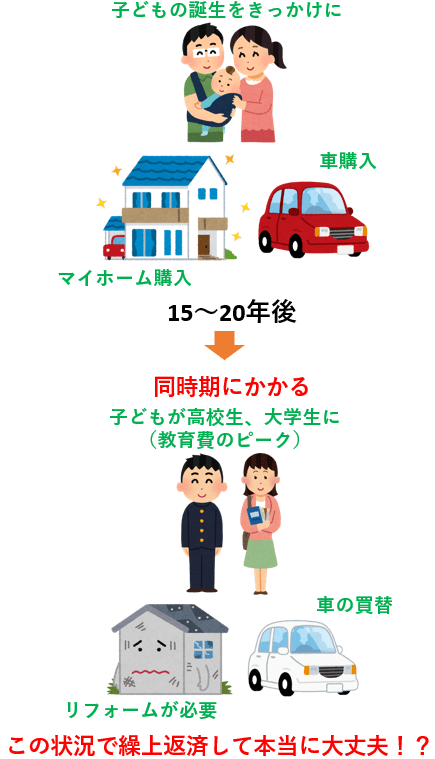

1-4. ライフイベントの出費を捻出できなくなる心配があるため

近い将来、子ども高校や大学の学費、車の買替、リフォームといった、比較的高額な出費を予定している場合は、住宅ローンの繰上返済は今すぐすべきではないかもしれません。手元のお金から繰上返済することによって、これらライフイベントの出費を捻出できなくなってしまう可能性があるかもしれません。

子どもの学費や車の買替、リフォームの費用はどのくらいかかるのでしょうか。

| (例)出費の大きいライフイベント費用 | |

|---|---|

| 私立高校の学費(初年度) | 90~100万円 |

| 私立大学の学費(初年度) | 130~150万円 |

| 車の買替費用 | 150~250万円 |

| リフォーム費用 | 150~250万円 |

往々にして、 このような出費は住宅の購入後15~20年後に重なるケースがあります。たとえば、子どもの誕生をきっかけに住宅を購入し、ほぼ同時期に車を購入すると、15~20年後にはこれらのライフイベント費用が重なることになります。

この状況で、住宅ローンを繰上返済して本当に大丈夫でしょうか。

繰上返済しなければ、手元のお金でこれらの出費に対応できたかもしれません。逆に繰上返済をしてしまい、今の手元のお金でこれらの資金を用意できないとなると、結局、住宅ローンよりも相対的に高い金利のローンを借りることになってしまうかもしれません。または、子どもに進学や進路を諦めてもらう、といった選択肢も検討せざるを得なくなってしまうかもしれません。

そうなってしまっては、「繰上返済しなければよかった」と後悔しかねないですよね。繰上返済をする前に、このような大きな出費やライフイベントを控えていないか、仮に控えていても別でしっかり工面できるのか、それから繰上返済すべきかを判断する方が堅実といえるでしょう。

それでもなお、今すぐ繰上すべきなのか、その判断ができるようになるために、まずはライフプランを立てることから始めましょう。ライフプランの立て方については、次の章で解説していきます。

<関連記事>ライフプランニングによって変わる30年後の預貯金

2. 繰上返済できる余剰資金はあるのか -ライフプランを作り現状把握しよう-

1章では、住宅ローンの繰上返済はしないほうがいいと言われる一般的な理由を解説してまいりました。しかし、あなたのご家族構成やご年齢といった状況によっては、繰上返済をしたほうがいい場合もあります。

とはいえ、余剰資金がなければ繰上返済できません。そこで、まずは、あなたが今繰上返済をすべきか(しても良いのか)判断するために、現状把握も含めたライフプランを立てていきましょう。

ライフプランとは、あなたが人生で実現したいこと、やりたいこと、目標のことです。ライフプランを立てることで、いつどんなタイミングで、いくらくらいのお金が必要になるかが分かります。そうすることで、今本当に繰上返済すべきタイミングなのか、その余剰資金はあるのかを判断できるようになります。

では、どのようにしてライフプランを立てるのでしょうか。ライフプランは、次の2つのステップで作っていきましょう。

ライフプランの立て方

-2つのSTEP-

STEP.1 ライフイベント表を作る

STEP.2 キャッシュフロー表を作る

各ステップでどのようにライフプランを立てていけば良いのでしょうか。下記に解説していきます。

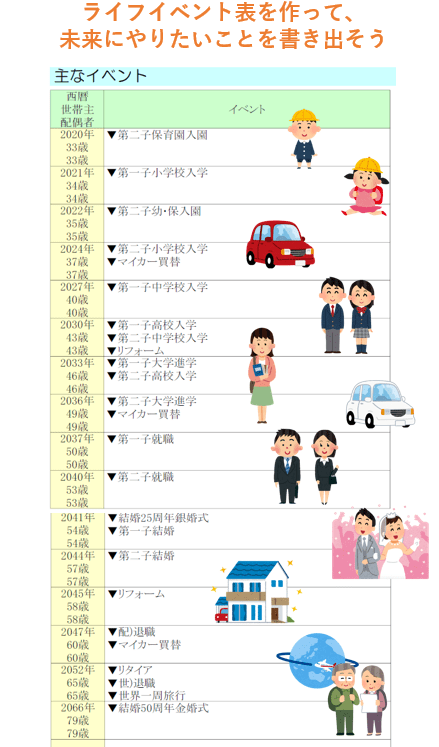

2-1. ライフイベント表を作ろう

ライフプランを立てる第一ステップは、ライフイベント表を作ることから始まります。ライフイベント表とは、あなたが実現したい目標や、将来ビジョンを時系列で表にしたものです。

いきなり表に書き出すことは難しいので、次の3つのステップでライフイベント表を作っていきましょう。

ライフイベント表の作り方

-3つのSTEP-

STEP.1-実現したいビジョンをイメージする-

STEP.2-それはいつ頃の出来事なのか書き出す-

STEP.3-実現したい順、希望の強い順に優先順位をつける-

STEP.1 実現したいビジョンをイメージする

ライフイベント表を作っていく最初のステップは、今後実現したいビジョンをイメージすることです。

実現したいビジョンのイメージ例

〇家族全員がゆったり乗れる車がほしい

〇子どもには大学を出て立派な大人になってほしい

〇老後はのんびり過ごしたり、年1回は海外旅行に行きたい

この段階では、まだ漠然としていても良いでしょう。また、ビジョンの大小は問いません。日頃やりたいことや続けていきたいこと、というのも立派なビジョンの一つです。

日頃やりたいことや続けていきたいことの例

〇趣味のゴルフは生涯続けたい

〇子どもにはやりたいことをやらせてあげたい

〇転職やパート勤務にするなど働き方を見直して、家族と過ごす時間を増やしたい

このように、まずはやりたいことや実現したい未来をイメージしてみましょう。

STEP.2 それはいつ頃の出来事なのか書き出す

イメージができたら、次にそのイベントや思い描く未来を実現させるのはいつ頃になりそうか、時系列にしていきましょう。趣味など今後も続けていきたいものは、いつからいつくらいまでなのかも書き出してみましょう。

STEP.3 実現したい順、希望の強い順に優先順位をつける

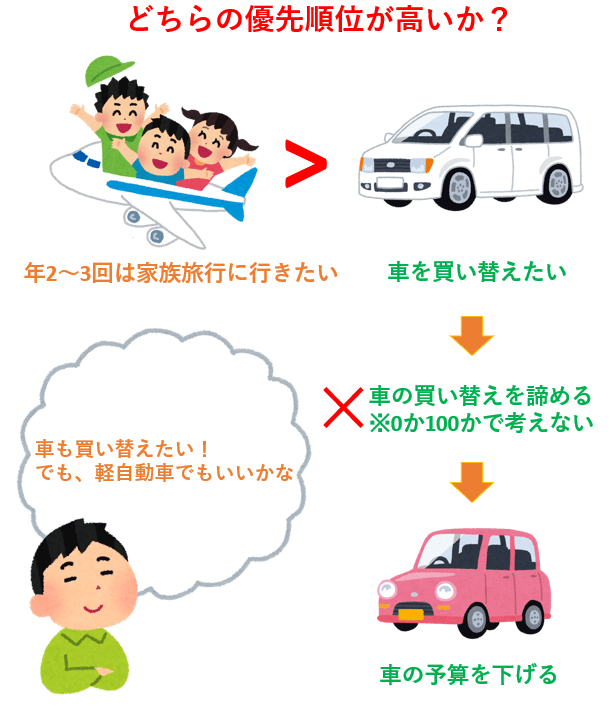

やりたいことのイメージと、それらを時系列にできたら、優先順位をつけていきましょう。優先順位をつける上で重要なことは、0か100かといった両極端で考えないことです。

たとえば、あなたの大切にしたい趣味が、家族旅行であるとします。子どもが独立してからも、夫婦で一生涯、趣味として楽しみたいと考えています。一方、車も好きで、今乗っている車は古くなってきたので、買い替えを検討しているとします。

ここで敢えて優先順位をつけると、仮に家族旅行の方が優先順位が高いとします。その場合、車の買い替えは諦めなければいけない・・・ということではありません。家族旅行よりも車の買い替えの方が優先順位が低いのであれば、車の予算は下げても良いのではないでしょうか。

「優先順位の低い方ものの予算やスケールを見直すこと=諦めること」と捉えるのではなく、あなたが本当にやりたいことを実現したり継続することができるようになることにフォーカスしましょう。

そもそも、見直せるほどの優先順位であれば、自分にとっては実はそれほど優先順位は高くないのではないかということに気付いたり、その反対の、本当に大切にしたい価値観に気付くこともできます。そのように考えられれば、ストレスなくライフイベント表を作ることができるでしょう。

2-2. キャッシュフロー表を作ろう

ライフイベント表が作れたら、キャッシュフロー表を作っていきましょう。ライフイベント表の作成は、大まかな未来予想図とその優先順位を付けていく作業であることに対し、キャッシュフロー表はそれらを実現していくための具体的なお金の現状分析と計画になります。

ライフイベント表とキャッシュフロー表の役割の違い

ライフイベント表の役割

=やりたいこと、実現したいことをイメージして時系列にする、優先順位をつけるもの

キャッシュフロー表の役割

=ライフイベントを実現していくために、現状分析とお金の計画を立てるもの

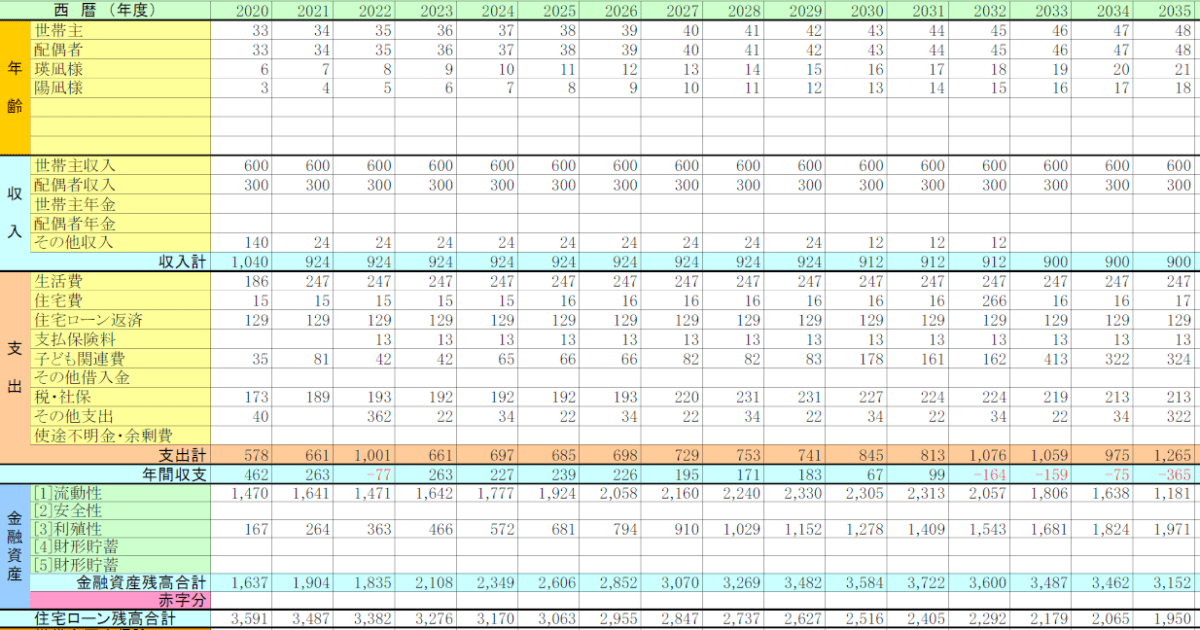

キャッシュフロー表とはどのようなものか、まずはイメージをつかんでいただきたいと思います。こちらがキャッシュフロー表です。

このように、収入と支出、未来に起こるイベントに必要な費用を織り込み、今後預貯金がどのように推移していくのかをシミュレーションしていきます。

キャッシュフロー表を一言で表現すると「未来の家計簿」です。今の収入で、今のお金の使い方をしていった場合、5年後、10年後、いくら貯金できるでしょうか。このキャッシュフロー表を作ることで、ライフイベント表で描いた未来のビジョン実現に向けた具体的なお金の計画を立てることができます。

そして、このキャッシュフロー表が、今すぐ繰上返済すべきかを判断するための重要な表になります。キャッシュフロー表を作ってみて、「意外となんとかなりそう」ということであれば、その分は余剰資金として繰上返済しても良いでしょう。

ライフプランは自分でも作ることはできます。たとえば、FP-UNIVというライフプランソフトを使えば、無料でライフプランを作ることができます。

しかし、自分でライフプランを作るとどうしても主観になってしまい、正しい現状把握や判断ができない可能性もあります。主観になってしまうため、過度に楽観的(または悲観的)なライフプランになってしまい、その要因の盲点に気付けなかったり、そもそも正しく入力できているのかという疑念も残ります。

従って、より精度が高く、プロの客観的な視点を取り入れたライフプランを作りたい、という人はファイナンシャルプランナーに相談してみると良いでしょう。

弊社FPバンクでは、お客様のライフプラン作成のご相談も承っております。初回のご相談は無料ですので、ぜひ下記のフォームを覗いてみてください。

3 .繰上返済する前に検討すべきこと

住宅ローンは繰上返済をしないほうがいいと言われる理由はわかった。ライフプランを作り、繰上返済できる余剰資金があることもわかった。そこではじめて、繰上返済していくかどうかを判断していきましょう。

しかし、その前に、まずは次の3つを検討してみてはいかがでしょうか。

住宅ローンを繰上返済する前に検討すべきこと

①住居費以外の固定費を見直す

②住宅ローンの借換を相談する

③余剰資金で資産運用を検討する

一見、繰上返済の無関係の話であるように思われるかもしれません。しかし、ここで筆者が主張したいことは、繰上返済は目的ではなく手段であるということです。

あなたは何故、住宅ローンを繰上返済すべきか否かを考えているのでしょうか。もちろん、繰上返済の損得やメリット・デメリットを知りたいからだと思います。それらを知り、実際に繰上返済をする、あるいはしないことを選択したとき、あなたは何を実現したいのでしょうか。

あなたが実現したいことは繰上返済そのものではなく、「少しでも将来のお金の不安を取り除くこと」ではないでしょうか。つまり、その手段の一つとして、繰上返済すべきか否かを迷われているのではないでしょうか。もしそうであれば、その手段は繰上返済でなくても良いのです。

多くのご家庭で住宅ローンの返済は支出の中でも大きなウェイトを占めるため、ここを削減できれば、お金の不安を取り除くための手段としては大きな要素になることは間違いないでしょう。しかし、その前に、他にできることもあるはずです。

本章では、あなたが繰上返済をする前に検討すべきことを3つご紹介していきます。本章が、あなたのお金の不安を取り除くために、少しでもお役に立てられれば幸いです。

3-1. 住居費以外の固定費を見直す

まずは、住居費(住宅ローンの返済)以外の固定費を見直してみましょう。住居費以外の固定費の見直しには、主に次のものがあります。

固定費を見直すときのポイント

①サブスクリプションを見直そう

②保険料を見直そう

③公共料金を見直そう

④通信費を見直そう

①サブスクリプションを見直そう

使っていないネットサービス、通っていないジムの会費などはないでしょうか。

もちろん、今後も本当に使う予定のあるサービスであれば、加入を継続してもよいでしょう。しかし、見直してみると、過去に加入したまま放置していてそのままのサービスというのも、案外あったりします。

特に、スマートフォンや携帯電話を新規契約する際に、割引を適用させるために加入する月額サービスを放置しているケースはよく見受けられるので、改めて見直してみましょう。

②保険料を見直そう

必要以上に保険を掛け過ぎていませんか?

もちろん、子どもが幼いご家庭など、家族構成によっては保険は必要です。しかし、必要以上に掛け過ぎてしまっては、保険料を無駄にしてしまうことになるかもしれません。

ライフプランを作ると、あなたに必要な保険の内容や金額も分かるようになります。保険を見直し、必要最低限のものにすることで、保険料の削減になるかもしれません。

③公共料金を見直そう

2016年4月以降、電力自由化により自由に電力会社のプランを選択できるようになりました。プランを見直すことで、電気料金を抑えることができるかもしれません。

電気はガスと一緒にまとめて契約するなど、工夫一つで固定費を削減できるでしょう。

④通信費を見直そう

スマートフォンやWi-Fiの契約プランを見直してみましょう。

特に、スマートフォンは月の使用容量に合わせたプランに変更することで、通信費の大幅削減になることもあります。格安SIMに切り替えたり、昨今では、大手通信キャリア(docomo、au、Softbank)でも格安SIMと遜色ない安さのプランを提供しています。

まずはこれらの固定費を見直してみましょう。すべて見直してみたら、意外と月1万円くらいは削減できそうではないでしょうか。

月1万円を年間にすると12万円です。仮に年間12万円を削減できたとして、これを住宅ローンの繰上返済に置き換えると、いくら繰上返済したことと同じになるかをまとめてみました。

| 年間12万円の固定費削減を、住宅ローンの繰上返済に換算した場合(概算) | |

|---|---|

| 住宅ローンの残存返済期間 | 繰上返済相当額 |

| 10年 | 115万円 |

| 15年 | 170万円 |

| 20年 | 223万円 |

※金利は0.7%、変動なしと仮定

※返済期間は35年間と仮定

毎月1万円ですが、10年、15年・・・と長期になればなるほど、効果も高まります。塵も積もれば山となります。まずは、月々の固定費から見直していきましょう。

3-2. 住宅ローンの借換を相談する

繰上返済をする前に、住宅ローンの借換を相談してみましょう。一般的に、次の条件を満たす場合は、借り換えた方がお得になると言われます。

住宅ローンの借換の判断ポイント

〇残債が1,000万円以上

〇金利が1%以上

〇残存返済期間が10年以上

上記条件を全て満たしていても損になるため借り換えない方が良い場合もあれば、条件を満たしていなくても借り換えによってお得になる場合もあります。あくまでも一般的に言われている目安ですので、参考にしていただければと思います。

本当に借換したほうが良いかどうかの判断は、金融機関に相談にいくと良いでしょう。いきなり相談にいくよりも、事前に借換のシミュレーションをしてみましょう。

りそな銀行 住宅ローン シミュレーション(お借換え)

三井住友銀行 借り換えシミュレーション

借換を相談する場合は、借換にかかる諸費用も含めてシミュレーションする必要があります。シミュレーション次第では、借換しない方が(現状の住宅ローンを返し続けた方が)お得な場合もあります。諸費用も含めて、トータルで今よりもお得になるのかを把握した上で判断していきましょう。

3-3. 余剰資金で資産運用を検討する

ライフプラン上、キャッシュフロー上、余剰資金がある人は繰上返済を検討できますが、投資や資産運用を検討してみるのもいかがでしょうか。

理由は、低金利である今の時代は住宅ローンの利息よりも、運用利回りによる利益の見込みの方が大きいからです。

1990年代初頭のバブル崩壊をきっかけに、2022年1月現在に至るまで、住宅ローンは低金利が続いています。

このように低金利が続いてきており、直近10年以内に住宅ローンを組んだ人で、変動金利であれば年利0.5~1%前後、固定金利であれば年利1~1.5%前後の人が多いのではないでしょうか。

一方、資産運用はどうでしょうか。最近では「貯蓄から投資へ」と国の働きかけもあり、NISAやiDeCoを通して買い付ける投資信託がブームになっていますね。投資信託は選ぶファンドによりますが、過去の実績から換算すると年利回り4~7%、ものによっては年利回り10%以上で運用できる可能性のあるものもあります。

それでは、実際にどれくらい変わるのでしょうか。たとえば、100万円を住宅ローンを繰上返済する場合と、仮に年利回り5%で試算運用した場合で、20年間で比較してみましょう。

100万円の使い道

住宅ローンの繰上返済VS資産運用

-20年間で比較-

<前提条件>

〇住宅ローンの当初借入額は4,000万円とする

〇住宅ローンの返済期間は35年、返済から10年経過後に繰上返済と仮定

〇住宅ローンは金利0.7%と1.3%の2パターン、金利変動は考慮しない

〇住宅ローンの繰上返済は期間短縮型とする

〇資産運用は20年後に振り返って年平均5%の利回りで運用できたものと仮定する

以上の条件で20年後を比較した結果は次の通りです。

| 繰上返済VS運用利回り比較結果 | |

|---|---|

| 金利0.7%の場合の利息 | 19万円 |

| 金利1.3%の場合の利息 | 38万円 |

| 年利回り5%で運用した場合の運用利回り | 165万円 |

いかがでしょうか。残り20年間の住宅ローンの利息の支払いは、金利0.7%の場合で19万円、金利1.3%の場合では38万円という結果になりました。

一方、資産運用はどうかというと、仮に100万円を20年間、年利回り5%で運用できたとすると、20年後の利益は165万円になります。

これは、上記条件下においては利息の支払いよりも運用利回りの方が多いことを示しております。つまり、運用した方がお得だったということです。

もちろん、資産運用による利回りは確実ではありません。繰上返済と資産運用、どちらが得になるかは、結果論からしか分かりません。とはいえ、少なくとも昨今の低金利の持続を考慮すると、現時点(2022年1月現在)では、繰上返済よりも資産運用に期待するというのも選択肢の一つとしては有効ではないでしょうか。

4. 繰上返済を検討してもいい人はこんな人

ここまで、住宅ローンの繰上返済はしないほうがいいと言われる理由と、ライフプランを立てた上で余剰資金の確認、その上で繰上返済をする前に検討すべきことについて解説してまいりました。

ここまでの解説を通して、最後に筆者の考える「繰上返済をしてもいい人」について解説していきます。筆者が考える「繰上返済をしてもいい」または「したほうがいい」人の特徴は次の通りです。

繰上返済してもいい人の特徴

①住宅ローン控除の控除期間が終了している人or満額受けられない人

②住宅ローンよりも金利の高いローンの借入がない人

③金利が高く、借換も難しい人

④資産運用によるリスクを取るべきではない人

⑤想定外の臨時収入があった人

⑥マイホームを売却する予定のある人

⑦住宅ローンに対して強いストレスを感じる人

上記に当てはまる項目が多いほど、繰上返済を検討してもよいでしょう。

とはいえ、まずは1章、2章、3章をお読みいただき、ご理解ご納得いただいた上で繰上返済を検討してみてくださいね。繰上返済をしないほうがいい理由を知り、ライフプランを立て、繰上返済する前にすべきことを検討して、その上ではじめて繰上返済を検討してください。

一度繰上返済してしまうと元に戻せないため、本当に今繰上返済すべきかを慎重に判断していきましょう。

これらを踏まえて、本章では繰上返済してもいい人、すべき人について解説していきます。それでは、まいりましょう!

4-1. 住宅ローン控除の控除期間が終了している人or満額受けられない人

住宅ローン控除の期間が終了している人は、繰上返済を検討してもよいでしょう。

1章で解説の通り、住宅ローン控除額は住宅ローンの残債によって決まる部分があります。繰上返済してしまうと、住宅ローン控除額を減らしてしまうことになってしまうかもしれません。しかし、既に控除期間が終了しているのであれば関係ないので、繰上返済を検討してもよいでしょう。

2012年1月以降の住宅ローン控除期間は、住宅ローンを組んでから10年間※です。

※2019年10月以降、新築住宅など一定の条件を満たした場合の控除期間は13年間です。

また、住宅ローンの借入額や所得額によっては、住宅ローン控除を満額受けられない場合もあります。そういった場合も、住宅ローン控除の観点のみで考えると、繰上返済は検討しても良いでしょう。

住宅ローン控除については、こちらのコラムも参考になると思いますので、ぜひご参照ください。

住宅ローン控除とはどういう制度?わかりやすくご紹介!

住宅ローン控除でいくら戻る?年収別の控除額と計算方法を解説

住宅ローン控除はいつまで?2025年12月までに入居すると利用できる

4-2. 住宅ローンよりも金利の高いローンの借入がない人

住宅ローンよりも金利の高いローンの借入がないのであれば、繰上返済しても良いでしょう。

クレジットカードや利息の付かないローンはもちろんですが、奨学金などの一般的に住宅ローンの金利よりも低いローンの繰上返済は後回しで良いです。

反対に、住宅ローンよりも金利の高いローンがある場合は、そちらのローンの繰上返済を優先させましょう。

住宅ローンよりも金利の高いローンの例

〇カードローン

〇自動車ローン

〇教育ローン

〇ブライダルローン(結婚式費用などのローン)

〇デンタルローン(歯列矯正費用などのローン)

〇リボ払い

繰上返済は、総支払い利息の多いものから優先して取り組んでいくのがセオリーです。

4-3. 金利が高く、借換も難しい人

10年以上前(2012年よりも前)の住宅ローンや、何かの特殊な事情により、今の住宅ローンの金利が高い人は、利息の返済だけでも毎月のやりくりを圧迫している可能性があります。

2022年1月現在の金利相場から考えると、目安として住宅ローンの金利が2%以上である場合は、相対的に金利が高いと言えるでしょう。

そのような場合、まず検討したいのは住宅ローンの借換ですが、諸事情により借換が難しい(借換の住宅ローン審査が通らない)場合もあります。

住宅ローンの残債や残りの返済期間にもよりますが、金利が2%以上かつ住宅ローンの借換も難しい場合は、繰上返済を検討しても良いでしょう。

4-4. 資産運用によるリスクを取るべきではない人

3章で繰上返済をする前に資産運用を検討しよう、というお話しをしておりましたが、あなたの状況次第では今以上に資産運用によるリスクを取るべきではないかもしれません。

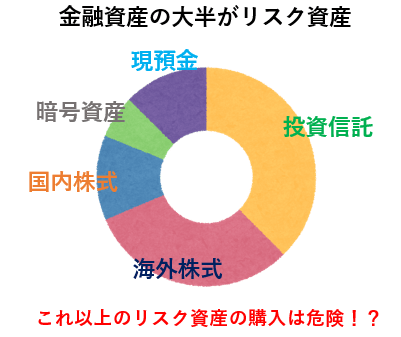

資産運用によるリスクを取るべきでない人とは、どのような人でしょうか。下記に該当する人は、資産運用すべきではない、あるいはこれ以上の資産運用をすべきではないかもしれません。

資産運用すべきではない人の特徴

①定年退職まであと数年以内の人で、その後の見込み収入が今よりも少なくなる人

②既に資産運用をしていて、株式などのリスク資産が全資産の大半である人

③資産運用に強いストレスを感じる人

①定年退職まであと数年以内の人で、その後の見込み収入が今よりも少なくなる人

資産運用にはリスクがあるため、タイミング次第では元本がマイナスに転じることもあります。

30~40代の人で定年退職まで20~30年とあるという場合は、マイナスに転じてしまっても給与収入でリカバリーできるでしょう。

一方、たとえば50代後半~60歳前後の人は、定年退職まであと数年ということもあると思います。かつ、定年退職後の収入は今よりも下がる、年金のみといった場合は、資産運用によるマイナス分を給与収入でリカバリーできない心配があります。そういた場合は、繰上返済を優先すべきかもしれません。

②既に資産運用をしていて、株式などのリスク資産が全資産の大半である人

年齢にもよりますが、既に資産の大半が株式などのリスク資産である場合には、今以上にリスクを負って資産運用すべきではないかもしれません。

「貯蓄から投資へ」と言われるようになって久しい昨今ですが、現預金などの元本保証の金融資産がほとんどないというのもまたリスクです。最低限の現預金以外は全て投資しているという状況であれば、資産運用よりも繰上返済を優先すべきかもしれません。

「貯蓄から投資へ」と言われるようになって久しい昨今ですが、現預金などの元本保証の金融資産がほとんどないというのもまたリスクです。最低限の現預金以外は全て投資しているという状況であれば、資産運用よりも繰上返済を優先すべきかもしれません。

③資産運用に強いストレスを感じる人

過去に投資で大失敗をした経験がある人、運用、投資というワードがそもそも嫌い、元本が減ることに強いストレスを感じるという人は、リスクと取ってまで資産運用はすべきではないでしょう。

また、住宅ローンが固定金利であれば、繰上返済による利息軽減が確実です。

有利子負債(住宅ローンなど借金のこと)を減らすことも、資産運用の一つです。資産運用による運用利回りは約束されていませんが、固定金利の繰上返済は確実な資産運用になるので、前述のような特徴に該当するような人は、資産運用よりも繰上返済を優先させたほうが良いでしょう。

4-5. 想定外の臨時収入があった人

生前贈与や相続、お祝い金をもらった、宝くじが当たったといった、ライフプラン上見込んでいなかった臨時収入があった場合は、繰上返済を検討しても良いでしょう。

ただし、キャッシュフロー表を作成し問題ないことが確認できていることが前提です。たとえば、もしもキャッシュフロー表上、数年後に預貯金が底を尽いてしまうという予測の場合は、この限りではありません。

4-6. マイホームを売却する予定のある人

諸事情によりマイホームを手放す必要のある人は繰上返済を検討しても良い、というよりも、繰上返済せざるを得ない場合があります。

売却する際、住宅ローンの残債以上の価格で売れるのであれば、売却価格で住宅ローンを完済できます。一方、残債を下回る価格で売却する場合、不足する分は自己資金から繰上返済せざるを得ないのです。

| マイホームを売却する場合 (住宅ローンの残債>売却査定額の場合) |

|

|---|---|

| 住宅ローンの残債 2,800万円 |

売却査定額 2,500万円 |

| 自己資金 300万円 ※繰上返済しないと売却できない |

|

原則、マイホームは住宅ローンを完済しないと売却できないため、上記のようなケースでは繰上返済したほうがいいというより必須になります。

4-7. 住宅ローンに対して強いストレスを感じる人

最後は感情論になりますが、住宅ローンに対して強いストレスを感じる人は、繰上返済を検討した方が良いかもしれません。

筆者個人的には、お金の計算は感情ではなく、損得や理屈で考えるべきと考えています。しかし、日々FPとしてお客様のご相談を伺っていると、必ずしも損得や理屈だけでは割り切れない、気持ちの面を強く感じることもあります。

確かに、損得や理屈で考えると、今は繰上返済すべきタイミングではないのかもしれません。しかし、月々の返済を減らしたい、少しでも早く住宅ローンを返して安心して老後を迎えたい、そうすることで少しでも気持ちが楽になったりストレスが緩和されるのであれば、今すぐ繰上返済をすべきかもしれません。

5. まとめ

ここまでの解説の通り、住宅ローンを繰上返済すべきか否かは、あなたのライフプランや状況など、総合的な観点で判断することが重要です。

特に、まずは現状把握をすることが最も重要ではないでしょうか。

ある程度は自分で現状把握できるでしょうけれど、どうしても楽観的あるいは悲観的どちらかに偏って考えてしまったり、客観性がないため正しい把握や分析ができない可能性もあります。

現状把握やライフプランの作成、今すぐ繰上返済すべきか否かを、客観的かつプロの視点から判断していきたいという人は、ファイナンシャルプランナーに相談してみましょう。

弊社FPバンクは、ライフプラン専門の独立系ファイナンシャルプランナー事務所です。ライフプランや現状把握のご相談はもとより、今あなたが繰上返済すべきか否かのご相談も、もちろん承っております。初回相談は無料、オンライン相談も可能ですので、お気軽にご相談ください。

本コラムが、あなたが住宅ローンの繰上返済をすべきかの判断と、ライフプランに向き合うきっかけになりましたら幸甚です。

コメント