この記事を読んでいるということは、あなたは

「マンションを購入したいけど、老後に後悔することになったら嫌だな」

と思って、購入に向けた一歩を踏み出せないのではないでしょうか?

本記事ではそんな人のために、マンションを買って老後に後悔することを「お金」「物件」「周辺環境」の切り口から取り上げ、それらについて購入前にできる準備を5つにまとめてみました。

これらの準備は、現役FPである私が実際に行ったものです。

我が家は、夫婦2人世帯です。

我々夫婦にとって「今も老後も、年に1~2回は国内外旅行に行く」「今も老後も、美味しいお酒と食事を楽しむ」の2つは優先順位が高く、「住居」は3番目くらいでした。

老後の夢は「暑い季節は、涼しいところや国へ」「寒い季節は、暖かいところや国へ」ロングステイすることです。お金がかかります(笑)。

それでも、これからお伝えする準備を行って、自分たちにとって大切で譲れない条件を決め、マンションを探しました。おかげで老後の心配もない今のマンションを見つけられて大変満足しています。

老後は誰にでも平等にやってきます。だけど一度きりの人生、夢は叶えたい!

この記事を読んで、そんな夢を叶えられ、人生で高い買い物であるマンションを購入しても、老後に後悔することがないようにお手伝いできたら嬉しいです。

本記事を読んで分かること

- マンションを購入すると、老後にどんなことで後悔する可能性があるのか

- それを防ぐためには何に注意すればいいのか

- 購入前にどんな準備をしておけば、老後に後悔せず夢を叶えられるか

後悔のない幸せな生活を送るためにも、ぜひ記事を参考にしてもらえればと思います。

| ▼多くの住宅購入サポートの実績を持つFPバンク監修! 「住宅購入予算完全マニュアル ~家を買おうと思った人に必要な情報とは~」を無料公開中! |

目次

1. マンションを購入して老後に後悔すること~お金編~

マンションを購入してから老後に後悔することとして、「お金」のことがあります。具体的にお金のどんなことに後悔するのでしょうか?

1-1. 定年退職しても住宅ローンを完済できていない

住宅ローンの返済が厳しくなり、定年退職しても住宅ローンを完済できていないという後悔があります。

近年は、晩婚化や女性の社会進出もあり、住宅購入する年齢が上がり、完済年齢が70歳や75歳、中には80歳という人も増えています。

リクルート住まいカンパニー公表の「2020年首都圏新築マンション契約者動向調査」によると、新築マンション契約時世帯主の平均年齢は、夫婦のみ世帯で33.6歳、 子どもあり世帯で37.1歳、シングル男性世帯で38.5歳、シングル女性世帯で40.7歳でした。

| 住宅ローンの返済を35年で行った場合 | ||

| 世帯別 | 契約時年齢 | 完済年齢 |

| 夫婦のみ世帯 | 33.6歳 | 68歳 |

| 子どもあり世帯 | 37.1歳 | 72歳 |

| シングル男性 | 38.5歳 | 73歳 |

| シングル女性 | 40.7歳 | 75歳 |

各世帯の契約時年齢を考えても、契約者全体の平均年齢37.7歳を考えても、マンションを購入して、35年返済の住宅ローンを利用した場合、70歳~75歳で完済という人が多いことになります。

上表は、38歳時に5500万円を35年ローン(変動金利0.5%・金利が変動なし)で借入した場合の返済表です。

60歳時の残高は「約2160万円」、65歳時の残高は「約1510万円」となります。

定年退職後の住宅ローン返済の原資は、現役時代の貯蓄です。

例え貯蓄を取り崩しても、90歳~100歳までは貯蓄残高が0円にならないのであれば問題ないかもしれません。

しかし、住宅ローン完済と同時に貯蓄残高が0円になってしまえば、最悪マンションを手放さなければならなくなる可能性もあります。

この借入内容で「老後も何とかなるだろう」と、38歳時は思っていても、実際に「142,772円」の毎月返済が始まると、どうでしょうか。

貯蓄ペースが落ちたり、子どもの成長とともに教育費や生活費などの負担が予想以上に重くなり、予定通りに老後資金を貯められないこともあります。

また、「変動金利」は、通常は固定金利より金利は低めで、目先の返済額を低く抑えることができますが、金利上昇により返済額が増えるリスクがあります。

老後の負担増につながる可能性もありますので、金利動向については注意が必要です。

| 変動金利の見通しや金利対策については、こちらの記事で詳しく解説しています。 ▶「変動金利は今後上がらない」と信じて大丈夫?やっておくべき4つの対策 |

1-2. 住宅ローン以外の維持費が予想外にかかる

お金関連でマンションを購入して老後に後悔することとして、維持費も挙げられます。

入居当初の維持費だけをみて「この金額ならずっと払っていける。大丈夫!」と思って購入しても、数年後に維持費が値上がりすることもあります。

そうなると、年金からの支払いは大きな負担になってしまいます。

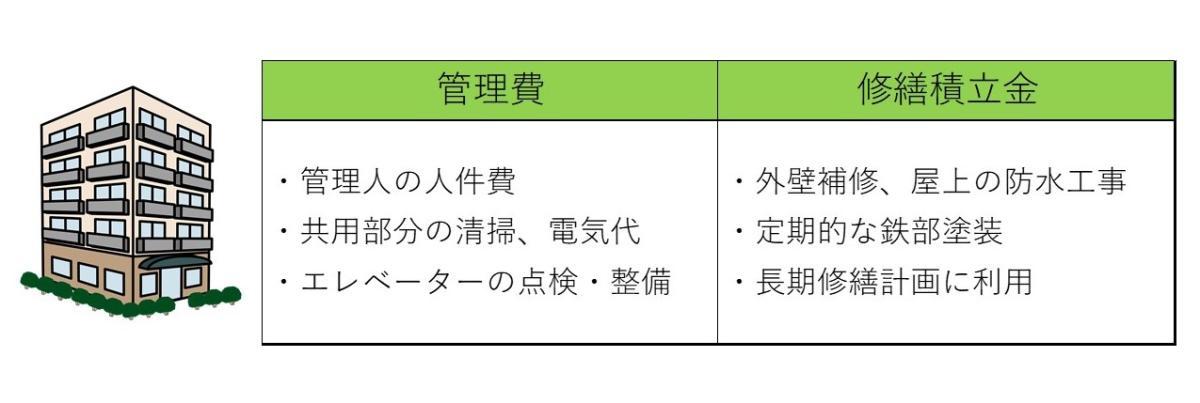

マンションの維持費の中身は、管理費・修繕積立金・駐車場代・駐輪場代・固定資産税などです。

年間45万円~96万円程度(月あたり3.75万円~8万円)かかると言われています。

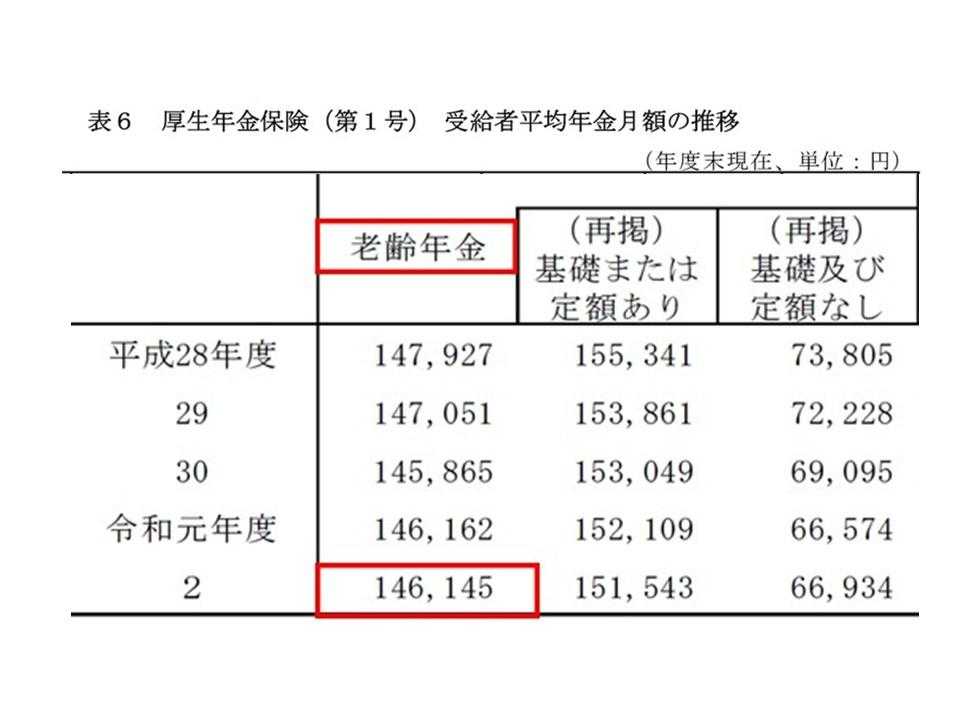

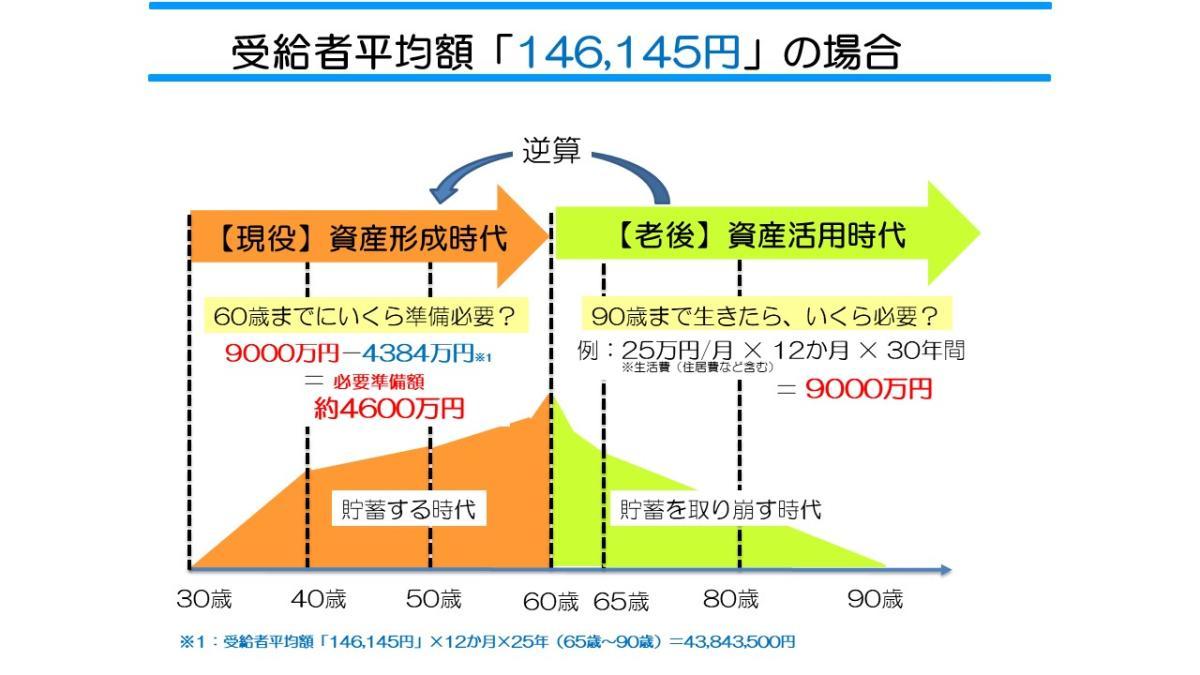

厚生労働省の「令和2年度 厚生年金保険・国民年金事業の概況」によると、令和2年度末現在で、老齢年金の月あたり受給平均額は「146,145円」となっています。

また、受給者を男女別に見ると、男性の平均額は「164,742円」、女性の平均額は「103,808円」です。

仮に、毎月約4万円の維持費を、老齢年金の受給者平均額「146,145円」から支払うとなると、かなり大きな出費ですよね。

出典:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況 厚生年金保険(第1号)男女別年金月額階級別老齢年金受給者数」

管理費・修繕積立金は、以下の通り、保守メンテナンスや維持管理・修繕工事費用として使われます。

築年数が古くなればなるほど、マンションの劣化は進みますので、築年数が古いマンションは修繕に必要な金額がどんどん膨らんでいきます。また、滞納や空室化などによって管理費・修繕積立金の徴収額が減ってしまうと、これらの維持費が値上がりする可能性もあります。

仮に、新築マンションを購入したとしても、自分が老後を迎えるころにはマンションも経年劣化が進みます。

そのため、現役時代以上の維持費がかかることになってしまう可能性には変わりません。

マンション購入の際は、事前に業者から「長期修繕計画表」を必ず入手して、自身の住宅購入の資金計画に、維持費が値上がりする可能性を盛り込んでおくようにしましょう。

| 住宅購入の資金計画の相談については、こちらの記事で詳しく解説しています。 ▶意外とたくさんある⁈FPへの住宅購入相談で解決すること |

2.マンションを購入して老後に後悔すること~物件編~

マンションは、何度も内覧して購入することが多いので、現役時代の不満は少ないと思います。

しかし、月日が流れ老後を迎える頃になると後悔することも。「物件」のどんなことに後悔するのでしょうか?

2-1. 間取りや広さが合わなくなる

マンション購入時に間取りや広さを選ぶ際は、「今」必要な部屋数や広さにこだわる人が多いです。

しかし月日が流れ、家族構成が変わった後、老後になってみてはじめて、想定していたより狭かったり広かったりすることに気づいて後悔しがちです。

国土交通省の「住生活基本計画(全国計画)」によると、マンションの間取りの広さの水準は、単身者で「40㎡」、2人以上の世帯で「20㎡×世帯人数+15㎡」とされています。

| 家族4人 | 夫婦2人 |

| 20㎡×4人+15㎡=95㎡ | 20㎡×2人+15㎡=55㎡ |

専有面積が広いと、マンションの維持費や光熱費の負担も大きくなります。

家族構成にもよると思いますが、購入当初からコンパクトな物件選びをすれば、購入金額も抑えられ、維持費や光熱費の負担も抑えられます。

終の棲家としてマンションを購入する場合は、冷静に必要な部屋数を考えましょう。

2-2. 思いのほか陽当たりが悪くなった

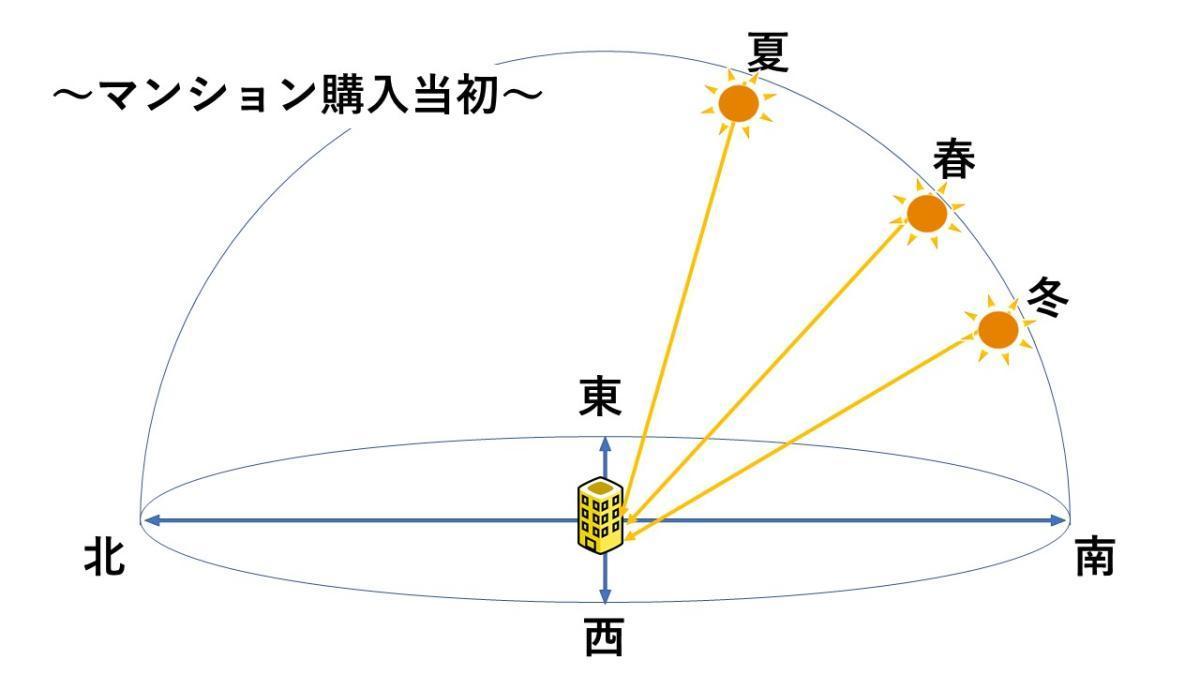

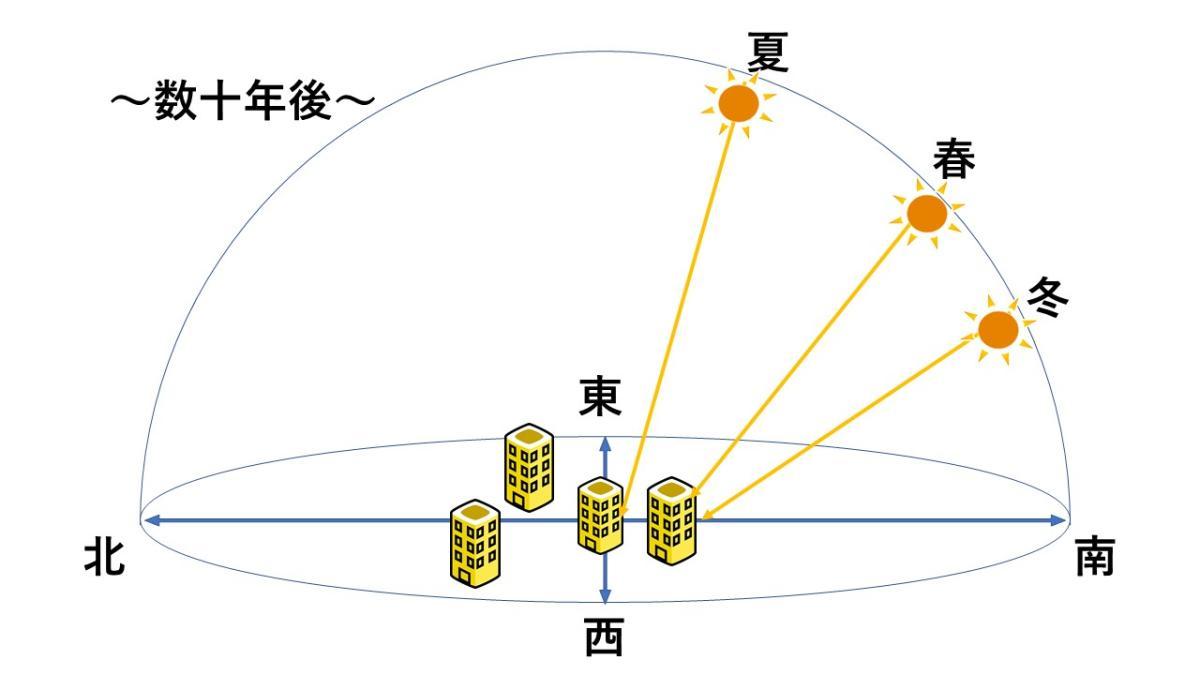

長年住み続けると周囲の環境が変わり、購入したマンションの周りに高層ビルやマンションが新たに建つこともあります。そうなると、途端に陽当たりが悪くなるなんてことも珍しくはありません。後悔しても、陽当たりを変えることはできません。

陽当たりは時間や季節によって変化します。新たに隣接するマンションやビルが建ってしまったことによって陽当たり時間が短かくなったり、冬場は陽がほとんど入らないということにもなりかねません。

上図の南中高度(太陽が真南にきて、一番高く上がったときの地面との角度)を数値で見ると

- 夏・・・・・約80度

- 春、秋・・・約55度

- 冬・・・・・約30度

季節によって、こんなにも太陽高度の角度が違うなんて驚きですよね。

「目の前にあった3階建ての病院が、老朽化で建て替えして、5階建てになってしまって…。建て替える前は、陽の光が充分に入っていたのに、建て替えしてからは全く陽の光が入らなくなってしまったんです。昼間でも電気をつけていないといけないくらい、部屋の中が暗くなってしまって…」

これは、お客様から聞いた体験談です。

2-3. マンション構造の確認が甘く、不都合が生じる

築年数の古いマンションの中には、浴室やトイレに段差のある作りがあります。

高齢になり、足腰が弱くなってからバリアフリーにリフォームをしようと思っても、マンションによっては、構造や配管の関係から、完全に段差を解消することが難しい場合があります。

また、建物の構造上は問題がなくても、マンションの管理規約により希望の工事ができない場合もあります。

若い頃に購入したマンションなので今の生活は不便だけれど、長年住んでいるから離れたくないと思った時に、リフォームしようと思っても、管理組合の許可が下りず、バリアフリーや間取りの変更など、理想の形にできないとなると、老後に後悔するでしょう。

3. マンションを購入して後悔すること~周辺環境編~

「周辺環境」は毎日の生活の満足度に影響するものです。

老後に後悔する「周辺環境」にはどんなことがあるのでしょうか?

3-1. 近隣トラブル

住民同士のトラブルは、どのマンションでも起こる問題です。「上下左右の部屋からの騒音」や「ゴミ出しのマナーを守らない」、「禁止になっているペットを飼う」「挨拶をしない」など外的要因は様々です。

入居した当初は同じ様な年齢層の世帯ばかりだったのが、長く住んでいる間に住民が入れ替わり、「お年寄りだけの世帯」「子どもが多い世帯」「独身世帯」「神経質な世帯」「マナーを気にしない世帯」など、年齢層も世帯層もバラバラになっていきます。

現役時代は思い切って住み替えも検討できると思いますが、老後は、どれだけ深刻な住民トラブルがあっても、体力や金銭的な問題等から簡単に引っ越しできないため、後悔してしまいます。

管理人や管理組合を通じてクレームを入れても、トラブルが改善されるとは限らないので、いつもまでも我慢を強いられることは辛いでしょう。

3-2. 日常生活を送るのに不便

日常生活を送るのに老後になって不便さを感じるのは、「スーパーやコンビニが近くにない」「坂道が多い」「病院が近くになくて通院が大変」「公共交通機関やタクシーなどを利用しにくい」などです。

例えば、ニュータウンのマンションなどです。

ニュータウン内に大型スーパーや総合病院、バスターミナルなど併設されていれば、駅近ではなくても不便さを感じないと思いますが、その様な施設が全くない場合は、車がないと生活が成り立ちません。車の運転が難しくなる老後の生活では、普段の買い物や通院なども不便になり、「もっと駅近に住めばよかった…」と後悔するかもしれません。

また、高台にあるマンションだと陽当たりは良いかもしれませんが、坂道が多く、日々の買い物や銀行や病院に行くには、老後はかなりハードになってしまいます。

若いうちにマンションを購入して、老後になって問題となりやすいのが生活の変化によって、日常生活を送るのに不便さが生じてしまう後悔。住み替えを検討するのもやぶさかではありませんが、新しい住まいで人間関係を作り直すのも労力がかかります。

4. マンション購入で老後に後悔しないために準備すること

収入が下がる老後の暮らしは不安が大きいものです。

そんな不安に加えて、一生に一度の大きな買い物であるマンションで後悔しないようにするには、どうしたらいいのでしょうか?

4-1.「生活面」で暮らしやすいマンションについてイメージする

老後に後悔しないための暮らしやすいマンションを「生活面」からイメージするために、「間取り」と「住環境」の2つの視点で考えてみます。

「間取り」

「間取り」については、家事動線と収納がポイントです。

掃除をしたり、洗濯物を干したり、料理をしたり、老後も家事は毎日行うものです。

台所から洗濯機のある脱衣所、脱衣所からベランダへの移動など、 特に水回りの動線が短めな間取りですと移動しやすく、家事もしやすくなります。

また、年齢を重ねると浴室でのトラブルも増えますので、リビングから近い場所に浴室があると同居している人が異変にも気づきやすくなります。

さらに、全ての部屋のドアが引き戸になっているのも、老後暮らしには快適です。

さらに、全ての部屋のドアが引き戸になっているのも、老後暮らしには快適です。

部屋ごとのドアが開き戸ばかりだと、開閉のたびに身体の体制を後退させなければなりません。

一方、ドアが引き戸だと、車イスになった時にでも、部屋への出入りや移動がスムーズになります。

長く住めば住むほど荷物が多くなります。収納スペースが少ないと、家具が増え、家事動線の邪魔になるかもしれません。また、家の床に余計な物をたくさん置くようになると転倒やケガの原因になることもあります。

マンションを内覧される際は、老後の生活もイメージしながら家事動線や収納スペースについても確認しましょう。

マンションを内覧される際は、老後の生活もイメージしながら家事動線や収納スペースについても確認しましょう。

「住環境」

「住環境」については、利便性と立地がポイントです。

自家用車・自転車などを自分で運転するのが難しくなる老後の生活では、公共交通機関やタクシーなどを利用しやすかったり普段の買い物がしやすかったりする便利な場所に住めると、安心です。

また、大きな商業施設やスーパー、銀行、文化施設なども集まっていると生活しやすいですし、大きな病院がある町に住めば、通院の負担軽減にもつながります。

立地と言えば、陽当たりです。老後はお昼間も自宅で過ごすことが増えるため、陽当たりの良い部屋だと快適に暮らせます。 ただ、陽当たりの良いマンションを購入したからといって安心とは限りません。

購入時には「用途地域」を必ず確認しましょう。

用途地域とは、建物の用途が制限された地域のことです。マンションの近隣の用途地域の設定が緩いと、将来、自分のマンションの前に大きな建物が建ち、陽当たりや眺望が悪くなるケースもあります。用途地域に関しては、素人がすべてを把握するのは困難です。

購入する際は必ず不動産業者に確認しておきましょう。

「生活面」において、全部の条件がそろうマンションを見つけるのは、なかなか難しいことです。ことさら外的な要因となる「近隣トラブル」については、運もありますので完璧に避けることは無理です。

公共交通機関とスーパー、陽当たりの良さ、そして、治安の良さは最低でも押さえつつ、間取りについては、購入時にリフォームやリノベーションを検討してみるのも一つです。

4-2.「経済面」で暮らしやすいマンションについてイメージする

「経済面」で暮らしやすいマンションについてイメージする際は、「公的年金受給額」「住宅ローン返済計画」「維持費」の3つの視点で考えてみましょう。

「公的年金受給額」

先ずは「公的年金受給額」を確認しましょう。

一見、マンション購入とは関係ないように感じるかもしれませんが、マンションの維持費を支払い続ける上でも重要なポイントです。

差し当たっては、自分自身が65歳からいくらもらえるのか確認しましょう。この金額が分からないと、老後生活における年間収支計画が立てられません。

「住宅ローン返済計画」・「維持費」

次に「住宅ローン返済計画」と「維持費」の支払い計画です。

住宅ローン支払いが定年退職後も継続する場合、マンションの管理費や修繕積立金も合わせて老後の公的年金の受給額で返済可能かを確認しましょう。また、貯蓄を取り崩していく前提も考慮が必要です。

公的年金の受給額だけでは、生活費に加え、住宅ローンの返済を賄えないのが普通です。貯蓄の取り崩しは当然と考えてください。

人生100年時代と言われている昨今、住宅ローンや管理費・修繕積立金・固定資産税を支払い続けた場合、いくら貯蓄があれば90歳~100歳まで金融資産が枯渇しないのかは必ず確認し、計画を立てましょう。

4-3. マンションに求める条件に優先順位をつける

老後の後悔を少しでも減らすために、希望条件をまとめて優先順位を決めることが重要です。住まいに対する要望は、「間取りと設備」「立地と環境」の二つに分かれます。

「間取りと設備」については、管理規約さえ注意していれば、リフォームやリノベをすることで後から変更することができます。

「立地や環境」については、住んでしまうと変更ができません。

老後に後悔しないようにするには、自分が年を取った時の生活スタイルを想像し、足腰が弱くなっても無理なく快適に生活できる住まいについて考えてみましょう。

4-4. マンション購入の資金計画とライフプランを立てる

資金繰りや住宅ローン返済計画で老後に後悔しないためにも、マンション購入前にしっかりとした2つの計画を立てることが重要です。定年退職までに貯めたお金が、住宅ローンの返済と維持費の支払いだけで使い切ってしまうようなことがあってはなりません。

マンション購入は人生の側面であり、それ以外のライフイベントも併せて複合的に人生設計をし資金計画を立てることこそが、後悔しないマンション購入の秘訣です。

しっかりとしたライフプランと資金計画が立てられれば、老後に後悔しないマンション選びの条件や適正なマンションの予算を明確にすることができます。

そうは言っても、ライフプランを考えるのはなかなか大変な作業です。ましてやお金周りの計算となるとなかなか一人では難しいです。是非、ファイナンシャルプランナーにご相談ください。

4-5. 予算内で買える物件のエリアや広さなどの相場観や情報収集をする

老後に後悔しないマンション選びの条件や適正なマンションの予算がはっきり決まってくれば、次は物件探しです。不動産市場に条件や予算に合った、イメージ通りの物件があるのか?物件の情報収集をしましょう。

物件探しの検討段階に合わせて効率よく情報収集をし、マンション探しをするためには、ズバリ、信頼できる不動産業者を見つけて相談するのがベストです。

私たちは、ライフプラン作成の一環として、信頼できる専門家紹介も行っておりますので、興味があればぜひご相談ください。

5. まとめ

私が、5年前に「老後に後悔しないこと」を第一にしてマンションを購入した際に意識したポイントはいかがでしたか?

私たちも「日々の生活における優先順位」を決め、「ライフプランを作成」し、「住居の予算」を決めました。

そして「自動車を持って維持費を払うくらいなら、旅行の費用に充てた方がいい」と考えていましたので、駅近、最寄り駅は複路線使える、新幹線停車駅と空港に30分前後でアクセスできることは外せない条件でした。

実は、その予算と外せない条件は早々に決まったものの、それに合った今のマンションを見つけるのに4年もかかりました。

我ながら、時間がかかったなと思います(笑)。

ですが、今のマンションに巡り合えて本当に良かったと思っています。

一生の中でも高い買い物であるマンション購入、後悔することがないようにしてくださいね!

コメント