1.相談にぴったりな「おすすめFP」の選び方

家のことを不動産屋さんに所属するFPに聞けば、「絶対買った方がいい」とすすめられるでしょう。

マンションのモデルルームにいるFPに聞けば、一戸建てよりもマンションの方がいかに優れているかを聞かされます。

このように、どんなに親切で知識が豊富なFPでも、自社商品の立場から離れたアドバイスをするのは難しいのが現実です。

相談して良かったと言えるFP選びをするには、そのFPがどこに所属しているかを確認することが、まず第一歩になります。

(1)企業系FP vs. 独立系FP おすすめはどっち?

FPを所属先企業で分類すると大きく2つに分けられます。

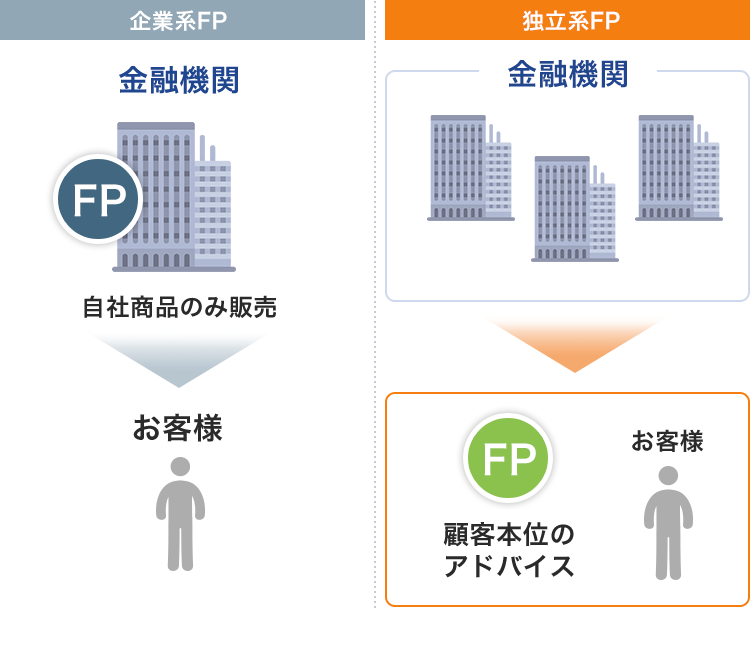

①企業系FP

銀行、証券会社、保険会社(三大金融機関)に勤務しているFPです。その金融機関の商品を販売することがゴールなので、相談結果はその商品を買うのがいいという傾向になりやすいです。

②独立系FP

FP事務所などに勤務しています。相談そのものが商品なので、解決の選択肢が広くなりいわゆるFP相談に適した立ち位置です。

(2)どんな相談ができる?【相談分野】で選ぶ

ここまでの話でおすすめのFPは独立系だということはわかるのですが、実は独立系FPにも色々種類があって、必ずしも全ての独立系FPがあなたの希望するFP相談を展開してくれるとは限りません。では、「あなたが希望する相談」をしてくれるおすすめの独立系FPとはどんなタイプなのでしょうか。

独立系FPのタイプ1つ目は「相談の分野」です。

相談の分野とは 「FPの6分野」

①ライフプランニングと資金計画

②リスク管理

③金融資産運用

④タックスプランニング

⑤不動産

⑥相続・事業承継

(3)【相談の範囲】で選ぶのもポイント

- 相談の範囲とは

FPに相談する際は、どこまでの支援を希望するかを事前に決めておくことをおすすめします。

相談の範囲には、大きく分けて以下の2パターンがあります。

①相談のみ

②相談+解決策の提案(例:具体的な金融商品など)

なお、FPは資産全体のバランスや方向性についてアドバイスできますが、特定の金融商品を紹介・取扱うには、別途資格や登録が必要です。

実際に提案を受ける際は、そのFPがどこまで対応できるかも確認しておきましょう。

- あらかじめ確認しておきたいこと

相談を進める中で「やはり具体的な商品提案も聞きたい」と思うこともあるでしょう。その場合に備えて、対応できるFPかどうかを事前に確認しておくことが大切です。

一部のFP事務所では、相談後に「提案まで希望するかどうか」を選べる仕組みもあります。

また独立系FPであっても、取り扱う業種が限られている場合、どうしてもその分野の商品に偏りがちです。幅広い視点を持ったFPを選ぶためにも、得意分野の偏りがないかも事前に確認しておくと良いでしょう。

- 結論「相談できる範囲や分野は広い方が良い」

相談できる範囲や分野は、できるだけ広いFPを選ぶのが理想です。実際にどの範囲まで相談を依頼するのかは会ってから決めれば良いのです。

例えば「保険の相談だから保険のみに詳しいFPに相談しよう」というのは避けましょう。なぜならば、他の金融商品で代替できないかという視点がどうしても欠けてしまうからです。

全ての分野について相談・提案ができるFPであれば、総合的な判断ができることになり、あなたの選択肢が広がり、より納得のいく決断ができるはずです。

それが、金融機関とは違う、独立系FPに相談する大きなメリットです。