1.FPの有料相談の料金相場と料金体系

「お金のこと、誰かに相談したい。でも、どこに頼ればいいのかわからない」

そんなときに浮かぶ選択肢の一つが、ファイナンシャルプランナー(FP)です。

でも、いざ相談となると 「費用はどれくらい?」「無料でも大丈夫?」と、不安や疑問を感じてしまうもの。

FP相談には「無料」と「有料」の2つがあり、相談できる内容や対応スタイルにも違いがあります。

この記事では、FP相談の料金相場や相談方法の違い、そして無料・有料それぞれのメリット・デメリットについて、わかりやすく解説します。

(1)有料のFP相談の料金相場

独立系FPへの相談は、相談そのものが目的ですから、通常相談は有料です。

ライフプランシミュレーションをしたり、金融の最新情報の入手など、相談して本当に良かったと思える相談体制やサービス内容を整える必要があるからです。

FPの有料相談の料金は、いったいどのくらいなのか、一般的な料金相場から見てみましょう。

FP業界として、有料相談の定められた料金規定はなく、ビジネスモデルや相談内容などによって、各FP事務所が独自に設定しています。

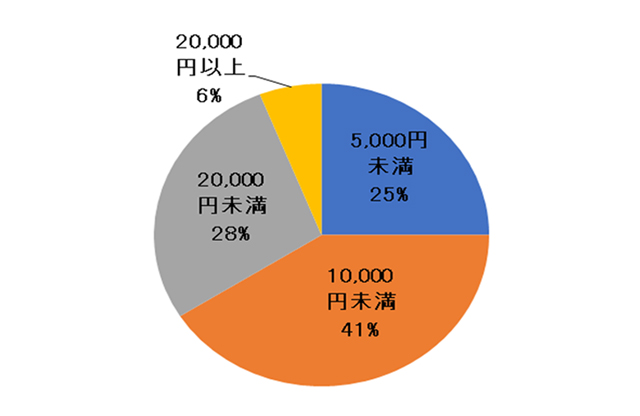

設定方法や料金体系は様々ですが、これらを時間当たりの料金に換算すると、おおよそ5,000円〜20,000円の範囲に集約されます。

1時間当たりの相談料の調査結果

しかし、これでは相談内容やサービスの中身がはっきりしないので、次に大まかなサービス内容に対する料金体系と料金相場を見てみましょう。

(2)FPの相談内容と料金体系の関係

(FPバンクの独自調査による2020年8月)

これである程度の相場感や同業者間の比較はできると思います。

しかし、お金を払ってまで相談する価値やメリットがあるのか、あるいは後で述べる無料相談でも十分なのか、わかりにくいでしょう。

そこで、次に無料組談の相談内容やメリット・デメリットについて理解を深めることで、有料相談に価値があるかどうか検証していきましょう。