-友人や同僚は共働きが多い。夫からも共働きしてほしいといわれている。たしかにお金のことはちょっと不安。だけど本当に共働きしないといけないのかな…-

本記事に目が留まったあなたは、こんなことを考えていませんか。

FPとして、結論から申し上げましょう。 共働きは絶対に必要なものではありません。

…共働きするかしないか迷う大きな理由は、お金の不安でしょう。 たしかに収入の観点でいえば夫婦2馬力で稼ぐに越したことはありません。しかし共働きによって夫婦双方に発生する負担もあるでしょう。もちろん、お金のこと以外のメリットもあります。

ですから、「なんとなく不安だから」といった漠然とした理由で共働きを選択してしまうのはちょっとだけ待って、本記事を読んでみてください。

本記事では、共働きすべきか悩んでいるあなたに向けて、共働きすべきかどうか判断する方法をお伝えしていきます。

目次

1. 必ずしも共働きをしなくてよい理由

わたしはFPとして、ご相談者に対して「必ずしも共働きはしなくてもよい」と伝えています。共働きが必須でないといえる2つの理由は下記のとおりです。

- 家庭によって必要な収入額は異なるから

- 支出を抑えるだけで問題ない可能性もあるから

「そんなのあたり前だろう」と思うかもしれませんね。しかし「とにかくお金が不安だから共働きしないと!」という思考に陥っていると、意外と見落としがちな視点です。いったん落ち着いて、毎月必要な収入と、生活費に毎月いくらかかっているのか、現実を数字で把握してみてください。

現実の数字は、あらためて共働きするかどうかパートナーと話し合う材料となり、夫婦が抱える漠然とした不安を解消するきっかけになります。

ここからは共働きが必須でない2つの理由をくわしくみていきましょう。

1-1. 家庭によって必要な収入額は異なるから

第一に、各家庭によって毎月必要な収入額は異なります。 当然ながら、人により住んでいる場所・家族構成・ライフスタイル・何にお金を使いたいか(価値観)などはみな違うためです。

たとえば夫婦2人と4人家族とでは最低限必要な生活費は異なりますし、東京23区内の好立地なマンションで暮らしたい人と田舎暮らしをしたい人とでは、住居費だけでも大きな差が生まれます。

各家庭で必要な収入額が異なるため、ある家庭では共働きでなければ生活が難しいかもしれませんし、別の家庭では共働きしなくても余裕を持って生活していけるかもしれません。

毎月いくら必要なのか把握しないまま無闇に「共働きすべき!」と早とちりして働きはじめてしまうと、労働に時間が割かれます。もし働く以外になにかやってみたいことがあったとしても、取り組める時間が大幅に限られてしまうでしょう。

ですから、まずは夫婦の理想の住まいやライフスタイル、優先的にお金をかけていきたいことがらを明確にし、実現にあたり具体的に収入がいくら必要なのかパートナーとしっかり話し合いましょう。

1-2. 支出を抑えるだけで問題ない可能性もあるから

第二に、家計の支出を抑えれば、共働きせずとも理想の生活を実現できるケースもあります。 前述したように家庭によってライフスタイルやお金の使い方は異なります。現状のお金の使い方を見直し、お金をかける部分や支出額を変えれば、共働きしなくても事足りるかもしれません。

支出を抑える方法はたくさんありますが、簡単に取り組める候補としては下記があげられます。

- 趣味のお金を抑える

- お小遣いを減らす

- 外食を月1回にする

支出を抑えられれば毎月必要な収入も減るため、共働きしなくても十分生活していけるかもしれません。

ただし、節約しすぎて楽しみがない生活、節約がストレスになってしまっては、お金の余裕は生まれても心の余裕を失ってしまうでしょう。

支出を抑えるためには、毎月なににいくら使っているのかを洗い出し、家族にとって優先したい支出を選ぶとともに、減らせる支出がないか見直していきます。無理のない範囲で考えてみてくださいね。

2. 共働きすべきかどうかはライフプランで判断できる

共働きすべきかどうかは、家計の現状だけでなく将来のライフイベントを見据えて判断していきます。今は問題なく生活できているとしても、お子さんの大学進学や老後の生活費など将来への蓄えについても考慮が必要なためです。

共働きすべきか将来を見据えて判断するためには「ライフプラン」を立てましょう。ライフプランは「お金の人生計画」と言い換えられ、下記に役立ちます。

- 家計の現状を分析する

- 家族が思い描く理想の生活に必要なお金の計画が立てられる

この2点をおこなえれば「あなたが共働きすべきかどうか」答えが出たも同然です。 逆にこの2つに取り組まないままだと、仮に共働きをしてもあなたや家族が望んだ生活を手に入れられないおそれもあります。

なぜこのようにいえるのか、理由をみていきましょう。

2-1. 自分たちの家計の現状分析ができる

ライフプランは家計の現状分析を可能にします。 現状分析は「現在の自分たちの実力・目標達成までの課題を正しく把握するためにおこなうもの」で、家計に関しても効果は同じです。

家計の現状分析からは下記5点が明らかになります。

- 過去~現在のお金の使い方

- 将来希望する生活は現状のお金の使い方で実現できるか

- 現状の家計で改善すべき点・続けるべき点

- 現状のお金のやりくりは家庭にとって適切か

- 将来に向けて夫婦で方針や考えを合わせておく部分

ライフプランを作成すると、漠然とした将来像(ゴール)が明確化され、自分たちにとって共働きが適切かどうか判断できるようになります。

ところで「家計の現状を分析するだけなら家計簿でもよいのでは?」と思われるかもしれません。 FPとしての見解をお伝えすると、家計簿で上記すべてを把握するのは困難です。なぜなら、家計簿は「これまでどのようなお金の使い方をしてきたか」しか把握できないためです。

だからといって家計簿が無意味なわけではありません。「より実態に近いライフプランを作成するための準備」には効果的です。家計の現状を分析したいなら、家計簿だけでは不十分と考えてもらったほうがよいでしょう。

2-2. 家族が思い描く理想の生活に必要なお金の計画を立てられる

理想の生活に必要なお金の計画を立てることは、「いつまでに・どのくらいのお金が必要か、現状のままで本当に理想の生活を実現できるか把握できること」と言い換えられます。

お金が必要になる時期と金額の具体的な把握は、共働きすべきかどうかの判断に必要不可欠です。 たとえば「子ども2人を高校から私立に通わせて、住まいは新築戸建のマイホーム、仕事は65歳で完全にリタイアしたい」との理想を思い描いたとしましょう。

理想の生活を実現するにあたり、お金がどのくらい必要か具体的に想像できますか? また、いつまでにどれだけのお金を用意すべきか、見通しを立てられますか? さらに、現在の稼ぎや貯蓄ペースで本当に実現可能か判断できるでしょうか?

お金の不安なく希望を叶えていくためには、少なくとも上記の3点を確実に考えておかなければなりません。

「いつ、いくら必要になるのか?」を、下記のように個別バラバラに考える方が多くみられます。

「◯年後に子どもが受験するから✕万円が必要で…」 「住宅ローンは35年払いだから、毎月の返済額は△万円で…」

たしかに「いつ、何に、いくら必要か」の把握は大切ですが、これでは家計の全体像がみえませんよね。ライフプランを作成すると、お金が必要な複数のイベントをひとつの大きな流れとして可視化できます。そして、必要なお金を準備する方法についてほかのイベントと関連づけて考えられるようになります。

お金の計画を「点」ではなく「線」で考えることは、今後の見通しから共働きすべきか否か判断するうえでも重要です。

3. ライフプランを作成する4つのステップ

実際に共働きすべきかどうかを判断するためにライフプランを作成する場合、どのような手順で進めればよいのでしょう。

具体的なステップは下記のとおりです。

- 夫婦で将来の希望(ゴール)について話し合う

- 現在~将来の収入と支出を書き出す

- ライフイベントをもとにいつ・どこで・どのくらいのお金が必要になるか書き出す

- 将来にかけて必要なお金の流れを把握し、貯蓄計画を立てる

なおライフプランの作成方法はこちらの記事でもくわしく解説しています。

▶【特典付き】誰でもすぐ実践できるライフプランの作り方を現役FPが徹底解説!ステップ1:夫婦で将来の希望(ゴール)について話し合う

最初のステップとして、夫婦で将来の希望(ゴール)について話し合いましょう。 ライフプランの作成においては「将来どんな生活を送りたいか(ゴールを目指したいか)」が重要です。このイメージが曖昧だと、目先のお金に余裕があるか否かだけで生活設計をしてしまいかねません。

こうした生活設計を防ぐためにも、できるかどうかは別として、まず「どうしたいか」を夫婦で共有することが大切です。

当社に相談に来るお客さまのなかには「今回相談するまで、お金のことも含めて夫婦でしっかり話し合ってきませんでした」とおっしゃる方も少なくありません。しかし夫婦であってもそれぞれ理想の家庭や思い描いている夢・希望があります。

ここには共働きに関することも含まれ、もしかしたら夫婦で意見が割れるかもしれません。共働きしたほうがよい・共働きしてほしい理由、共働きしたくない理由を互いにしっかり伝えましょう。

ほかにも夫婦で話し合ってほしいことは下記のとおりです。

- それぞれの働き方について

- 持ち家にするか賃貸にするか

- 子供の育て方、教育費について

- 将来叶えたい夢や希望について

- お金の管理方法

- 優先的にお金をかけたいこと

上記もほんの一例ですが、長くともに歩むパートナーとして、お互いにどうしていきたいか、希望を話し合ってみましょう。

ステップ2:現在~将来の収入と支出を書き出す

次に、現在〜将来の収入と支出を書き出しましょう。

現在から将来にかけての収入と支出を書き出すと、下記のように長期的なお金の流れを掴めます。

- 支出が多すぎないか

- 現状、毎年いくらお金を貯められているのか

- 専業主婦になる(共働きする)ならどのように収入が変化するのか

- 子どもの教育資金がかかる時期はどのように支出が変化するのか

こうした要素がわかると、家計の問題点や支出の改善点もみえてきます。

ステップ3:ライフイベントをもとにいつ・どこで・どのくらいのお金が必要になるか書き出す

3ステップ目として、各ライフイベントをもとに、いつ・どこで・どのくらいのお金が必要になるかを書き出しましょう。

ライフイベントとは、子どもの進学やパートナーの退職、マイホームや車の購入など、人生における大きなできごとです。出費がかさむものが多いため、予想できる範囲で漏れなくリストアップしましょう。

一覧にすると、たとえば「兄弟で高校と大学の入学時期が重なる年には、その年だけで200万円かかる」、「退職後も住宅ローンが残っているため、毎月10万円赤字になる」などがわかります。

家計を俯瞰していつ・なにに・どれだけお金がかかるのかがみえると、おのずとお金を準備すべき時期や金額もみえてきます。

ステップ4:将来にかけての必要なお金の流れを把握し、貯蓄計画を立てよう

いよいよ最終ステップです。最後に、いつまでにどのくらいお金を貯めるべきか計画を立てましょう。 先ほどの「兄弟で高校と大学の進学時期が重なる」例からは「高校と大学の教育資金として、16年後までに年間200万円以上払える準備をしなければいけない」ことがわかります。したがって、16年後からの逆算で毎年・毎月どのくらい貯蓄をしなければならないか、計画を立てていきましょう。

将来のお金の流れを把握して貯蓄計画を立てると、自分たちが描いたライフプランは果たして本当に実現できそうか、実現するためにはどうすればよいのか明確になります。共働きするかしないかも、数字の裏づけがある形で論理的に判断できるでしょう。

4. 共働き世帯の割合は?

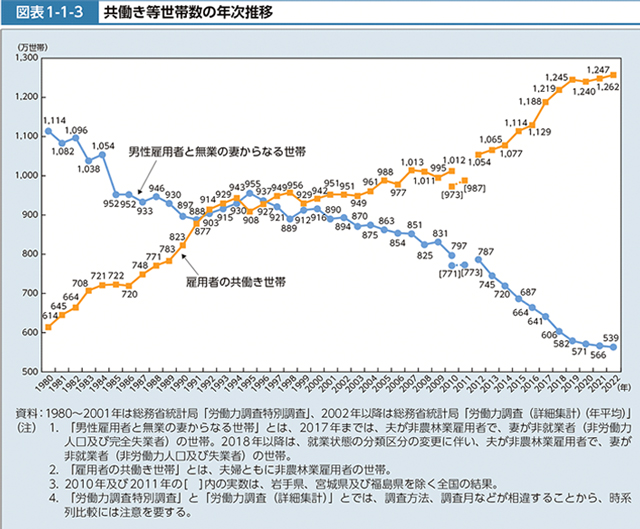

さて、ここでは参考までに日本における共働き世帯の推移や割合をみてみましょう。下のグラフは1980年〜2022年までの、共働き世帯数の推移を示したものです。

グラフからもわかるとおり、日本では女性の労働参加が進んで共働き世帯が大きく増加しています。2022年においては共働き世帯が片働き世帯の約2.3倍の規模に達しました。

また内閣府の「令和5年度年次経済財政報告書」によれば、育児中の女性の7割が働いているとのデータもあります。

賃金の停滞や老後への経済的な不安、また育児中の女性でも働きやすい環境が整備されキャリアを積み重ねたい女性が妊娠・出産を経ても働き続けやすくなったことなどが背景としてあげられます。

とはいえ、すべての家庭にとって共働きが最適な選択とは限りません。依然として家事や育児の負担が女性に集中する現状も課題視されています。金銭面だけでなく家事や育児についてもよく話し合ったうえで結論を出しましょう。

5. 共働きのメリット・デメリット

では、ライフプランの実現のために共働きを選択する場合、家族の生活やあなたの人生にどのような影響が及ぶのか、メリットとデメリットを整理しておきましょう。

5-1. 共働きのメリット

まずはメリットから紹介します。共働きのメリットは大きく2つあります。

5-1-1. 収入が増えて家計が安定する

共働きの最大のメリットは、収入の増加による家計の安定とライフプランを実現できる可能性が高まることです。

収入が増えて月々の生活の安定感が増しますし、老後の生活費や子どもの教育費などを計画的に積み立てる余裕も大きくなるでしょう。まとまった出費となるライフイベントを無理なく乗り越えやすくなり、ライフプランを実現しやすくなります。

またパートナーの収入に頼る生活では、急な病気や失業などによる収入の減少が家計に大きな影響を与えますが、共働きなら収入の柱が2本になるため、そうした万が一のリスクを分散できます。

共働きは金銭的なストレスや不安を大きく軽減できる点がわかりやすいメリットです。

5-1-2. 自由な選択肢が増える

共働きをすると、金銭的にこれまで我慢してきたようなものごとを実現しやすくなります。もし今あなたが働いていないのなら、フルタイム勤務でなく短時間の仕事でも月々数万円~10万円程度は得られるでしょう。

収入が増えれば、貯蓄を増やして家計に余裕を持たせることはもちろん、旅行や買いものなど自分の趣味にお金を使えば心も潤います。

家計に余裕がある状態は、余裕がない状態にくらべてできることが増えます。自分の楽しみや生活の質を高めるための投資にお金を使えば、金銭面だけでなく精神的な豊かさも得られるでしょう。

5-2. 共働きのデメリット

次に、共働きの2つのデメリットを紹介します。

5-2-1. 家事や育児の負担が大きくなる

共働き世帯では、夫婦の双方が仕事による時間的制約を負うなかで家事や育児もおこなわなければなりません。しかし先述のとおり、家庭内の負担が夫婦いずれか(とくに女性)に偏りやすい点が課題です。 とくに子どもが風邪を引いたときや学校行事について、夫婦どちらが対応するのか調整が必要になります。

家事・育児の分担が偏ると、負担が集中する側が体力的にも精神的にも疲弊しやすくなり、不満も溜まり、場合によっては夫婦喧嘩が増えて家庭内の雰囲気が悪化するおそれもあります。金銭的には余裕が生まれても、心の余裕を失ってしまっては本当の幸せとはいえませんよね。

共働きは家庭全体の協力体制が欠かせないため、家事・育児の分担についても十分な話し合いが重要です。

5-2-2. 支出が大きくなりやすい

見落としがちなデメリットとして、支出が膨らみやすい点があげられます。保育園料や仕事に必要な洋服など「働くためのコスト」はわかりやすい例でしょう。

しかしもっと気をつけるべきは、娯楽費や外食費などに必要以上にお金を使ってしまいやすくなる点です。手元にお金があると「頑張っているから自分へのご褒美に」などと、つい財布の紐が緩みやすくなります。

実際に、共働きで高年収の世帯でも、フタを開けてみたらほとんど貯蓄ができていないケースもみられます。 収入が増えても家計管理を疎かにせず、娯楽費や外食費なども適度に制約を設けて、せっかくの共働きのメリットが薄れてしまわないよう気をつけましょう。

お金の不安をなくすためにまずライフプランをつくろう

最後に、本記事の要点を簡単にまとめると、下記のとおりです。

- 家庭によって必要な収入は異なるため、共働きの必要性も各家庭で異なる

- 共働きすべきかどうかはライフプランを作成すれば適切に判断できる

- ライフプランは4ステップで作成できる ○夫婦で将来の希望(ゴール)について話し合う

- 共働きには金銭面以外のメリット・デメリットもある。家事や育児の分担などについても十分に話し合ったうえで決める

○現在~将来の収入と支出を書き出す

○ライフプランにもとづいて、いつ・なにに・いくら必要か一覧にする

○将来に向けて必要なお金の流れを把握し、貯蓄の計画を立てる

社会的には共働きがもはやあたり前となっていますが、価値観は人それぞれですから、共働きに前向きでない方がいらっしゃるのも自然なことです。

家庭の数だけ各々のライフスタイルがあり、価値観があり、思い描く生活があります。 共働きをするかしないかの判断は家庭によって違ってもまったく問題なく、共働きをしない選択は決して「間違い」ではありません。

パートナーとよく話し合い、お互いにお互いの考えを理解してから自分たちのライフプランをつくってみましょう。

より精密で質の高いライフプランを作成したい場合は、ライフプランの専門家であるFPにぜひ一度ご相談ください。

コメント