ファイナンシャルプランナー(FP)は、家計管理や住宅ローン、投資、保険、税金対策など、お金に関する幅広い知識を駆使してアドバイスを提供する専門家です。

ところで「FPの給料は実際のところどれくらいなのだろう?」と思っている方は多いのではないでしょうか。

本記事では、FPの給料の実態を解説し、さらに収入をアップさせるための方法についても詳しく紹介します。

本記事でわかること

- ファイナンシャルプランナーの平均年収と給料の内訳

- FPの年収が上がりにくい理由

- 給料を上げるために選ぶべきFP事務所のポイント

- 収入アップのために重視すべき働き方

目次

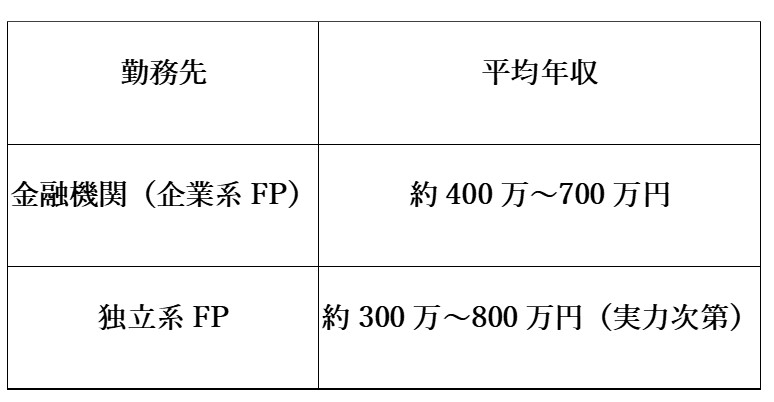

1. ファイナンシャルプランナーの平均年収と給料の内訳

1.1 FPの平均年収

ファイナンシャルプランナーの平均年収は、勤務先や業務内容によって大きく異なります。以下、業種ごとの年収相場を見ていきましょう。

独立系のFPとして活躍する場合、年収は自分のスキルや営業力次第で大きく変わるのが特徴です。

1.2 FPの給料の仕組み

FPの給料体系には、以下のような種類があります。

- 固定給(基本給):企業に属するFPは固定給があるが、低めに設定されがち

- 歩合給(コミッション):保険販売や金融商品の仲介による手数料収入に応じた歩合制

- フィーモデル(顧問料収入):資産運用やライフプラン設計のコンサル料

日本のFP業界では、歩合給 が一般的ですが、これには次章で紹介するような年収が上がりにくいといったデメリットも存在します。

2. FPの年収が上がりにくい理由とその対策

2.1 保険料収入の減少

近年、新NISAの普及により投資や資産運用の相談が増えている一方で、保険販売による収入は減少しています。

これは、従来の「保険販売中心」のFPにとって収益が厳しくなっている要因の一つです。

2.2 保険手数料依存では限界がある

従来、FPは保険を販売することで手数料を得るビジネスモデルが一般的でした。

しかし、この手法には以下のような問題点があります。

- 手数料率の引き下げ:保険会社の手数料体系が変わり、収益性が低下

- 継続収益が少ない:新規契約がないと収入が安定しない

- 顧客との関係が短期化:販売後のアフターフォローが不十分だと契約維持や追加契約につながらない

2.3 長期で働ける環境が必要

FPとして給料を安定的に上げていくためには、長く働き続けることができる環境が必要です。

具体的には以下の要素が求められます。

- 顧客に対して定期的な面談やアフターフォローを行う仕組みがあること

- 売り切り型ではなく、顧客と長期的な関係を築くビジネスモデル

- 単発の手数料に依存せず、顧問契約など、ストック収入があること

3. FPとして給料を上げるために選ぶべき事務所のポイント

3.1 資格手当が充実している

FP資格を取得することで、資格手当がつく事務所もあります。CFPやAFPなどの上位資格を取得することで、より専門的な業務に携われるようになり、収入アップが期待できます。

3.2 フィーベースモデルを採用している

フィーベースモデルとは、「買付手数料を基準とした報酬ではなく、顧客の資産が増えるほど報酬が入る仕組み」です。このモデルのメリットは以下の通りです。

✅ 顧客との利益相反が起こりにくい(顧客本位のアドバイスが可能)

✅ 顧客との長期的な関係構築が可能(安定した収益基盤を確保)

✅ 資産運用のコンサルティングで安定した収益が得られる(短期の手数料収入に依存しない)

3.3 顧客満足度とアフターフォローを重視している

FPによる投資や資産運用のアドバイスには、長期的なフォローが必要です。

そのため、毎年の面談やアフターフォローを重視するFP事務所を選ぶことで、顧客満足度の向上とリピート率の増加につながり、結果的に収益が安定するでしょう。

4. FPとして収入をアップさせるためにすべきこと

4.1 給料の上がるFP事務所を選ぶ

FP事務所を選ぶ際には、以下のポイントを面接で確認しましょう。

✅ 固定給+歩合制 or フィーベースモデルか?(安定した収入を確保しながら成果に応じた報酬を得られる)

✅ 資格手当や福利厚生が充実しているか?(継続的なスキル向上が可能で、モチベーションを維持しやすい)

✅ 長期で働ける環境(定期面談、アフターフォロー重視)があるか?(顧客との長期的な関係構築が収入の安定につながる)

5. まとめ

FPの給料は、勤務先の環境や収益モデルによって大きく異なります。

特に、従来の保険販売に依存するモデルでは収入が安定しづらいため、フィーベースモデルを採用するFP事務所を選ぶことが、長期的な収入アップにつながるでしょう。

FPとしてのキャリアを築く上で、給料の仕組みを理解し、適切な働き方を選ぶことが成功への鍵となります。

コメント