あなたは今、共働きを続けるかどうか、もしくは専業主婦から共働きになるべきかどうか、で悩んではいないでしょうか?

「子どもの教育費やマイホームの購入、老後資金のこと等を考えると、少しでもお金に余裕を持たせるためにも共働きをしておくのがいいかもしれない…」

「専業主婦は少数派になってきたし、周りにも共働きの人が多いから、自分もそうしておこうかな…」

このような思いがあって、まずは現代日本の共働きの現状を知っておこうとして、割合について調べているのではないかと思います。

現役FPとして申し上げれば、その数字だけを決断の根拠にするには難しいです。

しかし「国内に共働き世帯の割合がどのくらいいるのか」を見るだけでなく、「なぜそのくらいの割合いるのか」まで考えることには、あなたが共働きを選択するかの参考にできるポイントがあるはずです。

本記事では、現代日本の共働き世帯の割合をいくつかの切り口から分析した上で、あなたが共働きすべきかどうかを判断する方法について解説していきます。

目次

1. 共働き夫婦の割合は64.3%

平成27年の国勢調査で国が正式発表している共働き世帯の割合は47.6%でしたが、筆者が改めて精査した結果、日本の共働き夫婦の割合は64.3%という答えが出ました。

この差は正体は「リタイア世代を計算に含めているか否か」です。

国勢調査の結果として公表されている47.6%はリタイア世代も含まれているのです。

そのため、共働き世帯の実態を掴む上で私たちが真に注目すべきは、リタイア世代を除いた数値=現役世代のみの数値である64.3%といえます。

そうなると、平成27年の時点で現役世代の5世帯のうち3世帯以上が共働きをしているということになります。

すでに共働き世帯の割合は、現代における多数派になっていると言えるでしょう。

本章では、共働き世帯の割合についてさらに詳しい実態を把握するため、以下の3つの切り口で割合を確認していきます。

- 子供の人数別

- 夫の年齢別

- 都道府県別

1-1. 【子供の人数別】共働き世帯の数と割合

子供の人数別で共働き世帯の割合を調べてみると、子供の有無や子供の数に関係なく約60%以上が共働きをしているという結果が出ました。

子供ができて、子育ての負担が多くなったとしても、変わらずに働き続ける夫婦の方が多いということでしょう。

| 子供の数 | 夫婦のいる世帯数 | うち共働き世帯数 | 割合 |

| 0人 | 768万世帯 | 476万世帯 | 61.9% |

| 1人 | 680万世帯 | 411万世帯 | 60.4% |

| 2人 | 628万世帯 | 410万世帯 | 65.2% |

| 3人 | 169万世帯 | 110万世帯 | 65.1% |

| 4人以上 | 25万世帯 | 15万世帯 | 60.0% |

1-2. 【夫の年齢別】共働き世帯の数と割合

夫の年齢別にみてみると、年齢があがるにつれて共働き世帯の割合も多くなっていく傾向がありました。

しかし、一般的に現役世代と言われる20歳~65歳未満に注目してみると、こちらでも割合は概ね50%~60%程度になっているようでした。

| 夫の年齢 | 夫婦のいる世帯数 | 共働きの世帯数 | 割合 |

| 15歳~19歳 | 4,749世帯 | 873世帯 | 18.3% |

| 20歳~24歳 | 121,368世帯 | 49,793世帯 | 41.0% |

| 25歳~29歳 | 766,384世帯 | 411,701世帯 | 53.7% |

| 30歳~34歳 | 1,723,211世帯 | 947,238世帯 | 54.9% |

| 35歳~39歳 | 2,422,579世帯 | 1,410,664世帯 | 58.2% |

| 40歳~44歳 | 2,992,074世帯 | 1,886,704世帯 | 63.1% |

| 45歳~49歳 | 2,710,939世帯 | 1,802,328世帯 | 66.5% |

| 50歳~54歳 | 2,577,011世帯 | 1,751,051世帯 | 67.9% |

| 55歳~59歳 | 2,525,900世帯 | 1,620,714世帯 | 64.1% |

| 60歳~64歳 | 2,900,578世帯 | 1,391,620世帯 | 47.9% |

| 65歳以上 | 9,988,395世帯 | 1,807,764世帯 |

1-3. 【都道府県別】共働き世帯の数と割合

都道府県別に共働き世帯の割合を並べてみると、

- 最も共働き世帯の割合が多い県:山形県(76.0%)

- 最も共働き世帯の割合が少ない県:奈良県(57.0%)

という結果でした。

さらに、共働きの割合が70%を超えている県は14県(山形県・福井県・島根県・鳥取県・富山県・高知県・新潟県・石川県・秋田県・宮崎県・長野県・佐賀県・岩手県・熊本県)ありました。

これらの県は、なぜ共働き世帯が多いのでしょうか。

その理由のひとつには、「待機児童の少なさ」があるのではないかと考えられます。

上記の14県について、待機児童数を調べてみたところ、

| 待機児童数 0人 |

待機児童数 10人未満 |

待機児童数 100人未満 |

待機児童数 100人以上 |

| 福井県 鳥取県 富山県 石川県 宮崎県 長野県 佐賀県 |

新潟県 | 高知県 熊本県 岩手県 島根県 |

山形県 秋田県 |

| 7県 | 1県 | 4県 | 2県 |

となっていました。

(出典:21/4/1 全国待機児童マップ (都道府県別))

共働き世帯が多くなるには、周囲が共働きしやすい環境になっているか、という要素も関係してくると言えるでしょう。

以下、各都道府県別の共働き世帯の割合の一覧です。

2. 子育ての負担が増えても、共働きを継続する3つの理由

本章では、1章で取り上げた切り口の中でも「子供の人数別の共働き世帯の割合」に注目し、考察をしていきたいと思います。

理由としては、子供2人と3人の世帯の共働き率が平均値を上回る状況にあり、子供の人数と共働き率に一定の相関性があると考えられるからです。

子育ての負担が増えても、共働きを継続する理由について以下の3つの観点から確認をしていきます。

- 教育資金

- 住宅資金

- 老後資金

2-1. 教育資金の捻出が必要

文部科学省の学校基本調査によると、2020年の大学進学率は54.4%と過去最高を記録しており、現在は半数以上が大学進学をしているということになります。

日本の学生の約半数が大学進学を目指すようなった結果、大学までの資金捻出を夫婦どちらかの年収だけで準備するのは容易ではなくなり、子育ての負担が増えたとしても、将来の教育資金準備のために、共働きを継続することになります。

以下は大学の進学コース別にみた4年間の総額の統計値です。自宅外の場合、アパートなどの一人暮らし費用が別途発生するため、教育資金全体を大きく引き上げる傾向にあります。

| 大学の進学コース | 4年間の総額 |

| 国公立・自宅通い | 523万円 |

| 国公立・自宅外 | 845万円 |

| 私立文系・自宅通い | 690万円 |

| 私立文系・自宅外 | 998万円 |

| 私立理系・自宅通い | 857万円 |

| 私立理系・自宅外 | 1,157万円 |

大学卒業(私立文系・自宅)までの教育資金を考えると、子ども1人あたり、約1,500万円かかると言われています。2人いる世帯であれば1,500万円×2人で約3,000万円の資金が必要になります。

仮に私立文系・自宅通いの進学ルートの場合だと約700万円が大学4年間の間にかかります。高校生までの教育資金を払いつつ、なお、700万円の貯蓄を別途用意するということになります。

この資金を用意する上では、共働きの方が家計に余裕が作りやすいと言えるでしょう。

2-2. 住宅購入の資金が必要

子供が生まれ、家族が増えると住宅購入を検討したり、より、広い家に住みたいという希望を持つ人も多いでしょう。

しかし、現代では住宅価格は高騰を続けており、一人分の年収だけでは、住宅ローンの返済や住宅維持費(管理費・修繕積立金・リフォーム資金等)の支払いをこなすのが難しくなっています。そのため、住宅価格の高騰も共働きを継続する理由の一つになっています。

実際に、2022年3月時点の東京23区の70㎡以上の中古マンションの平均価格は6,784万円になっています。通勤にも便利な23区内のマンションは人気がありますが、価格が一貫して高騰してきています。

仮に23区内のマンションを借入額7,000万円で固定金利1.2%、返済期間35年で住宅ローンを組んだというケースを考えましょう。

そうすると、毎月返済額は204,192円、年間返済額はは245万円、総支払額は8,575万円になります。このほかに毎月の管理費・修繕積立金が3万円~4万円加算され、これは一生払い続ける必要があります。

また、それ以外に、20年程度経つとキッチンやバス・トイレなども老朽化してきますから、水回りのリフォーム資金として300万円程度は容易しておく必要があります。

確かに、住宅の維持費までを考えると、トータルの住宅資金の負担は大きいです。しかし、様々なご家庭の状況がある中で、住宅資金を捻出するために統計的な多数派にならって共働きすることが正しい答えかは本来判断できないものです。

FPとしては住宅価格が高くなっていたとしても、将来の資金計画の見通しが立てられているなら、共働きは必ずしも必要がないと考えています。

しかし、多くの人は将来の資金計画を立てていないか、または立て方を知らないのが実情です。

そのため、とりあえず当面の資金不安を解決するために、子育ての負担はありつつも共働きをしている、という状態になっています。

2-3. 老後資金のための貯蓄が必要

上記の教育資金や住宅購入の費用を支出していくと、仮に30歳の夫婦で子供2人の世帯の場合、リタイアを迎える65歳の時期においては既にこの世帯は教育資金で約3,000万円、住宅購入で約8,500万円を支払っているということになります。

つまり、教育資金や住宅資金が増額傾向にある中、老後のための貯蓄を別途用意しておくのは一人だけの年収では困難な状況にあり、老後に向けた貯蓄をするために、共働きを継続するということになります。

教育資金・住宅資金に一定の目途がたったとしても、老後資金がこのタイミングで確保されている必要があります。2019年の65歳の平均余命は男性で19.83年、女性で24.63年になっており、リタイア後も約25年程度の生活費が必要です。

生命保険文化センターによると夫婦2人で老後生活を送るうえでの生活費は最低で月22.1万円、ゆとりある老後生活費は月額36万円といわれています。真ん中の数字をとって、仮に生活費を月30万円、老後の期間25年で老後の必要資金を考えてみます。

老後生活費は月30万円×12ヵ月×25年=9,000万円となります。しかし、65歳以降は年金がもらえますから、年金分は差し引く必要があります。

夫婦二人の年金額は夫会社員・妻専業主婦の場合で月額約22万円と言われています。仮に夫婦で25年受給したとすると年金総額=月22万円×12ヵ月×25年=6,600万円になります。これを老後生活費から差し引いたものが老後の必要資金になります。

老後資金=老後生活費ー年金総額=9,000万円ー6,600万円=2,400万円となります。つまり、年金の他に2,400万円の貯蓄が65歳までに必要ということになります。

確かに、教育費や住宅価格が高騰していく中で、老後の生活費を確保できるのか、漠然とした将来の不安は残ります。しかし、リタイア後に希望する生活水準も世帯によって様々なはずですし、教育費や住宅にかける予算も世帯によって本来違います。

老後まで含めた資金計画を立てずにいると、それこそ宝くじでも当たらない限り、将来のお金の不安を解消することはできません。

「具体的な金額は分からないけどきっと将来お金が必要だから、とりあえず共働きをやっておこう」となってしまっているという訳です。

3. 自分たちが共働きすべきかを判断するための3ステップ

2章では出産後も、共働きを継続する理由について述べてきました。その結果、現在では半数を超える世帯が共働きをしています。

しかし、半数を超える世帯が共働きをしているからといって、自分たちの世帯もそれにならって共働きをすべきなのでしょうか?

結論を言えば、全くそんなことはありません。

自分たちの世帯が共働きをすべきなのか、専業主婦(夫)でもいいのか、働くとしてもパート程度の収入でいいのか、または正社員になる必要があるのか等は、世間の流れなどは関係なく自分で決めましょう。

そのためには、自分たちの世帯が思い描く生活をしていく上で、具体的にどの程度の世帯収入が必要なのかを知ることが重要です。

本章では、これを知るための3ステップについて解説していきます。

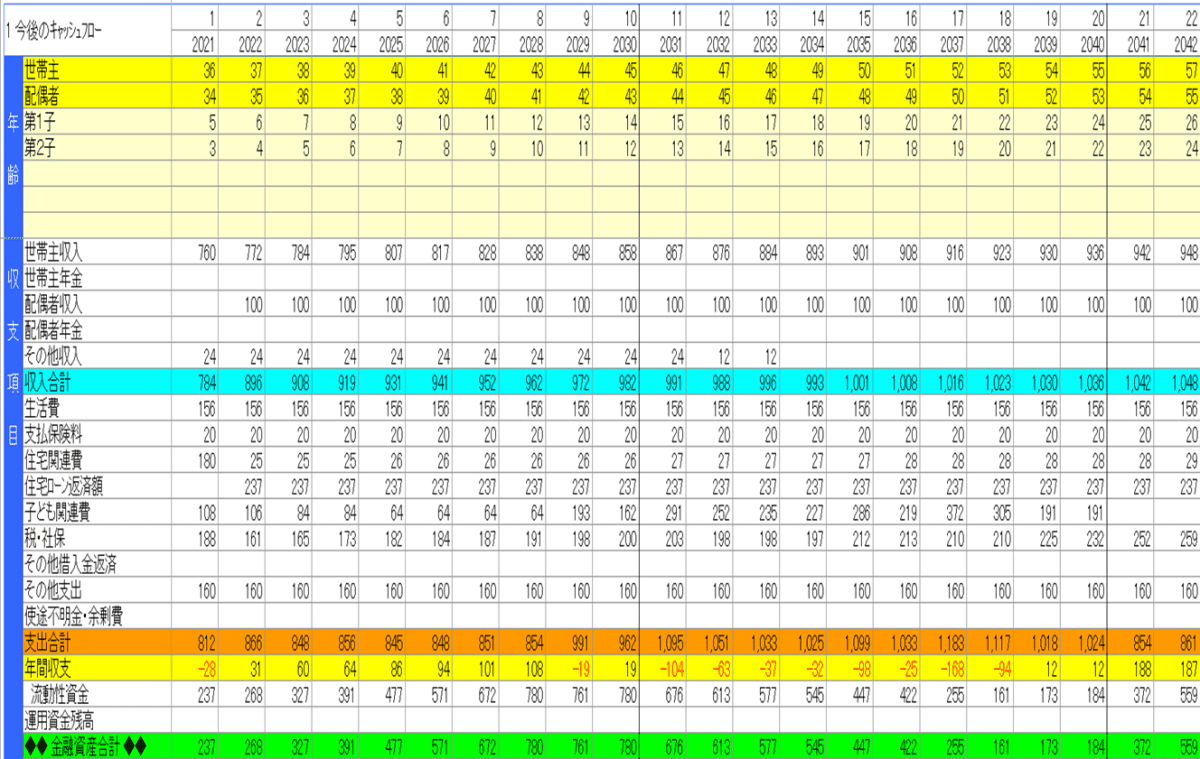

STEP1. キャッシュフロー表を作り、世帯収入と今後の必要資金を確認する

まず、キャッシュフロー表を作ります。キャッシュフロー表とは今後の夫婦の収入や支出、年毎の収支や金融資産残高を時系列で並べたものです。(以下参照)

この段階ではまず、希望する夫婦の働き方(正社員、パート、専業主婦)で今後、生活していった場合、どのくらいの収入で推移しそうか検討します。

ポイントは、平均的な世帯を想像するのではなく、自分たち夫婦の働き方の希望を反映させることです。

続いて、今後の必要資金を検討します。

特に共働き世帯が増える理由になっている教育資金・住宅資金・老後資金を中心に考えていきます。難しく考える必要はなく、将来子供は何人欲しいかやどんな家に住みたいか、またリタイア後はどんな生活をしたいのか希望する夫婦の将来のライフプランを反映させましょう。

自分で作成することも可能ですが、社会保険・税金や年金などの試算も必要となるため、少し複雑な計算が必要です。

自分で作成するのが困難な場合は専門家に相談して、作成してもらうのもいいでしょう。

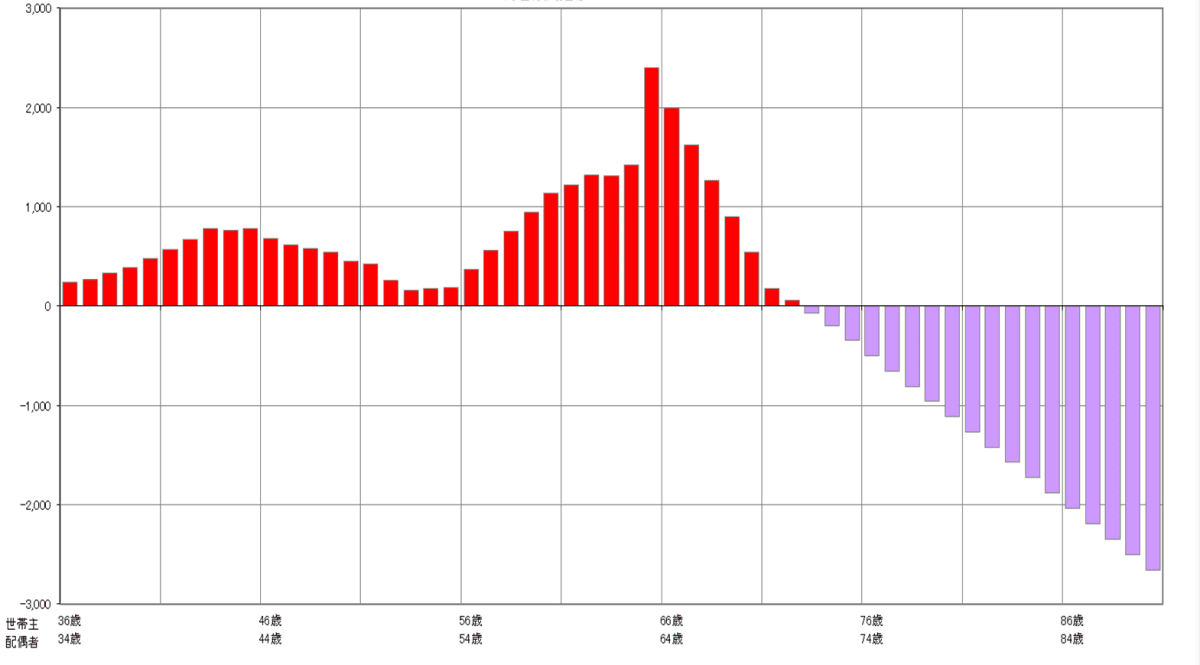

STEP2. 累積した貯蓄残高の推移を確認する

キャッシュフロー表で年間の収支計画が見えたら、将来の貯蓄残高を確認します。

一般に、キャッシュフロー表には年間の収支が記載されます。

その収支を累積していけば、夫婦の希望する将来のプランを実行に移した場合、何歳の時にどのくらいの貯蓄残高が残っているのかがわかります。

貯蓄残高のグラフ推移は以下のようなものです。

一番注目すべきポイントは、平均寿命の頃です。

男性であれば85歳、女性であれば88歳付近になります。

なぜここに注目するかというと、この時点においては「人生の三大資金」と言われる教育資金・住宅資金・老後資金をほぼ払い終わっていると言えるからです。

つまりこの時点の貯蓄状況が、主要な支出を全て終えた後に手元に残っている金額となります。

ここの貯蓄残高がプラスになっていれば、夫婦の希望する働き方で、希望のライフプランは金銭的には上手くいきそうという見立てが立ちます。

または専業主婦(主夫)を前提にキャッシュフロー表を作っていた方はそもそも共働きをしなくてもいいということになります。

反対に貯蓄残高がマイナスになっていた場合は希望のライフプランの実現をするためには共働きを継続しなければならないということになります。

仮に専業主婦(主夫)であった場合、希望していたライフプランは共働きをしなければ、実現できないということになります。

STEP3. 世帯年収はいくらあればよいか計算する

STEP2で貯蓄残高がプラスになった方は希望する働き方で今後のライフプランの実現できますが、マイナスになってしまった場合、どうすればよいかがこのSTEP3になります。

共働きしなければいけないことはわかっても、一体いくらの世帯年収で働けばいいのかを解説します。

まず、確認すべきは85歳時点でいくらのマイナスが生じているかを確認しましょう。

仮に▲2,000万円となっていた場合、この▲2,000万円のグラフをプラスにまで引き上げることができれば、ライフプラン実現の見通しが立つわけです。

仮に35歳の夫婦がキャッシュフロー表を作った結果、85歳時点で▲2,000万円となっていた場合だと、65歳まで働く場合、あと30年あります。

この30年のうちに当初予定よりも多く収入を得て2,000の不足を解消する必要がある、と計算できます。

2,000万円÷30年≒66万円

このケースであれば、年収を66万円引き上げることができれば、▲2,000万円は解消できることになります。

例えば、奥様が専業主婦である場合、パート収入で66万円以上、世帯年収を増やすように共働きをすればライフプランは実現できるわけです。

これは働き方変更の一例ですが、貯蓄残高がマイナスになった時は上記の計算方法でいくらの世帯年収が必要なのか計算し、夫婦で働き方の見直しを検討し、実行に移します。

しかし、夫婦で働き方の変更を検討しても、最終的に算出された世帯年収まで引き上げるのが難しいという結論になるかもしれません。その時は、そもそも夫婦の希望するライフプランを変更することも選択肢に入れましょう。

共働きをすれば、希望のライフプランが実現するとは限らないのです。

この場合は、教育資金、住宅予算、老後の生活水準等、夫婦の世帯年収に見合ったプラン変更が必要ということになります。

そのため、一度キャッシュフロー表を作ったとしてもそれで満足せず、自分たちの置かれている状況や考えの変化などに応じて、定期的に見直しをしてライフプランを作り直していくことが大事なのです。

4. まとめ

現代では半数以上の方が共働きをしています。しかし、なんとなく将来の不安を感じて、共働きを継続している方も多いのではないでしょうか。

まずはご家族の働き方や将来の希望を盛り込んだキャッシュフロー表を作ってみましょう。

その上で、世の中の平均に倣って共働きをするのではなく、自分達の家庭が望むライフプランを実現するには、どのような働き方をすればよいのか、納得した上でその働き方を選択しましょう。

コメント