「ファイナンシャルプランナー(以下、FP)に投資の相談をしたいけど、大丈夫なのか?」「そもそもFPに投資相談はできるの?」と心配している人、不安な人向けの記事です。

結論から言えば「FPに投資相談はできますが、相談する相手はしっかりと選ぶ必要がある」「企業に所属しているFPより独立系のFPに相談する方がおすすめ」と言えます。FPと聞くと家計管理やライフプランニングといったイメージが強いかもしれませんが、投資に関する相談にもこたえられるので安心してください。

とはいえ、FPの中には資格を取得しただけで実務経験がなく、投資相談を受けても金融商品に関する知識が不足していたり、顧客のリスク許容度に合った最適な投資先を提案できなかったりする人も存在します。

この記事では、FPに投資相談をしたいけれど不安を感じている・ためらっている、という人向けにFPに投資の相談するメリットやデメリット、FP以外の投資先、相談相手を選ぶときに重視すべきポイントなどを解説していきます。

FPへの投資相談を検討している人は、ぜひ参考にしてください。

目次

1.ファイナンシャルプランナーに投資相談するメリット

FPに投資相談をするメリットは、以下の3点です。

- お金の専門家に相談できる

- お金の相談にのるための能力、資格がある

- 漠然としたお金の不安を第三者視点でアドバイスできる

それぞれくわしく解説します。

1-1. お金の専門家(プロ)に相談できる

1つ目のメリットは、お金の専門家(プロ)に相談できる点です。

FPの相談対象は幅広く、家計の管理や改善といった日常的なことから、相続や贈与といった専門的なものにまで多岐にわたっています。FPに相談できる事例は、以下のような項目があります。

- 家計の管理(貯蓄のために家計を見直したい、家計をうまく管理したい)

- 老後の生活設計(老後の資金をいくら用意したらいい?どうやって準備する?)

- 教育資金(子どもの教育費はどのくらいかかる?ローンと教育費の両立が不安)

- 年金や社会保険(将来受け取れる年金額はいくら?)

- 住宅資金(自分たちの収入に見合う物件はいくら?住宅ローンを借り換えたい)

- 資産運用(NISAやiDeCoを活用する方法は?初心者におすすめの運用は?)

- 税制(〇〇費控除は使える?節税にはどのような方法がある?)

- 保険(今加入中の保険を見直したい、自分に合った保険が知りたい)

- 介護や医療費(介護費用はどのくらいかかる?介護保険について知りたい)

- 相続や贈与(遺言など、相続に関することを聞きたい、孫にも資産を渡したい)

「こんなことまで相談できるのか」と驚いた人もいらっしゃるかもしれません。

投資は「6、資産運用」にあたります。特に最近は、NISA口座やiDeCoなどの制度が導入され、投資に関心を持つ人が多くなっています。

「NISAやiDeCoを始めてみたいが、どのような制度かわからず不安がある」「NISAやiDeCoではどのような銘柄を選んだらいい?」「貯金と節約とNISA、我が家の家計ではどれを優先するべき?」と悩んでいる人は多いのではないでしょうか。

「投資」に限らず、資産運用を始めるべきか、節約や貯金を優先すべきかといった漠然としたお金に関する悩みにもFPなら対応可能です。

「投資に興味はあるけれど、ギャンブルのようなイメージがあって怖い」「投資初心者におすすめの投資法や投資先を知りたい」こうした悩みを抱えている人は、ぜひお金の専門家に1度相談してみましょう。

1-2. お金の相談に乗るための能力、資格がある

FPには投資の相談に乗るための、能力、資格があります。

FPとひと口に言っても、国家資格であるファイナンシャルプランナー技能士(1〜3級)と、民間資格である「AFP資格」「CFP資格」があります。「CFP資格」と「AFP資格」は民間資格ではありますが、2年ごとの更新が必要であり、継続して最新の知識をアップデートすることが求められます。「CFP資格」は実務経験がないと取得できないため、知識と経験を兼ね備えた人でなければ取得できません。

特に最近では、お金や投資に関する相談はSNSやYouTubeなどで情報を発信している人も多くいますが、こうした人へ相談しても、自分自身の状況に合った適切な答えが返ってくるかはわかりませんし、最悪の場合は誤った情報を信じてしまうリスクも生じます。

お金の専門家としての資格を保有しているFPであれば、顧客一人一人のニーズやリスク許容度に合った最適な金融商品を提案するための、知識や経験、資格があるので安心して投資相談ができるでしょう。

FPに投資相談をするなら、証券会社に勤務していた人や、実際に自分でも運用している人を選ぶと良いでしょう。

2.ファイナンシャルプランナーに投資相談するデメリット

FPに投資相談をするデメリット・注意点を説明します。FPに相談する際は、以下のような点に注意しましょう。

- 個人によって知識や能力に差がある

- 提案内容が偏る可能性がある

- 不要な商品を提案される可能性がある

対応策を含めて詳しく解説するので、FP相談を活用する際は気を付けてみてください。

2-1. 個人によって知識や能力に差がある

FPはお金の専門家ですが、個人によって知識や能力に差があります。

そのため知識や能力のない人に相談してしまうと、問題が解決しないばかりか、時間が無駄になってしまう危険性もあります。

FPの相談内容は多岐にわたっているため、全分野の知識を完璧に備えている人はなかなかいません。お金の専門家だからといって、お金のことは何でも把握している、相談できるというわけではないのです。

解決策としては、FPに相談する際は「何を相談したいか」を事前に決めておくことです。FPには、家計相談に特化している人、資産運用に特化している人、住宅ローン関連に特化している人、保険の見直しに特化している人など、それぞれに得意分野があります。

投資相談は投資リテラシーの高い人に、住宅ローンの相談は銀行勤務経験がありローンの仕組みに詳しい人に、と相談する内容ごとに担当者を選ぶという方法がおすすめです。

「FPに聞きたい話が、どの分野になるのか分からない」というケースもあるでしょう。こうした場合は、相談したい内容を箇条書きにして疑問点や不安点を可視化してみましょう。

現状の悩みや不安点を箇条書きにすることで、自分自身の気付かなかった問題が明確になり、どの分野のFPに相談すべきかわかりやすくなるはずです。

またFPを選ぶ際に、相談したい分野での実績があるかどうかも必ず確認しましょう。

それぞれの専門分野を担当するFPがチームを組んで顧客対応にあたる制度を採用しているFP団体への相談もおすすめです。各分野に知見のある専門家が相談内容に応じて、最適なアドバイスをしてくれるはずです。

2-2.不要な商品を提案される可能性がある

FPに相談した結果、不要な商品を提案される可能性がある点にも注意が必要です。

特に相談が無料になっているFPは、提携している企業の金融商品を販売して手数料を得ることが目的になっているケースもあります。無料相談に参加したら、投資用不動産を勧められた、有料のオンラインサロンに加入させられた、というケースも散見されます。

他にも、銀行や保険会社のFPでは基本的に自社商品のみの取り扱いであり、販売したい商品を買ってもらうための提案になってしまう可能性があります。これでは、本当の顧客ニーズに沿った提案は出来ません。

不安を解消するために専門家に相談したのに、不要な商品を買ってしまい新たな不安が生じてしまっては本末転倒です。

対応策としては、特定の企業と業務委託などをしておらず、商品販売を目的としない独立系のFPを選んで相談することです。独立系のFPは、複数の企業の金融商品を取り揃えているところと、相談業務だけのところもあります。

投資相談以外の分野でも、家計管理、住宅ローン、老後資金形成とそれぞれの専門家がチーム体制を取っている場合は」、投資相談以外の総合的な提案も可能です。

3.独立系ファイナンシャルプランナー以外の投資相談先

FP以外に投資の相談をする場合、どのような選択肢があるのか解説し、それぞれのメリットとデメリットを説明します。

3-1.銀行

投資相談のもっとも身近なイメージは、銀行ではないでしょうか。

銀行を利用していない人はいないでしょうし、相談先として普段使っている銀行を思い浮かべる人は多いはずです。

銀行の営業員は、証券外務員や生命保険の募集人資格を保有しており、投資に関する相談も可能です。

銀行に相談するメリットとしては、土日祝日にセミナーなどを開催している店舗がある点が挙げられます。日中忙しい人のために、土日祝日にマネーセミナーを開催している銀行もあるので、時間が取れない人でも相談しやすいはずです。また社会人であれば必ず銀行は利用するため、投資相談相手として身近で相談のハードルが低い点もメリットといえるでしょう。

一方で、銀行に投資相談するデメリットとしては銀行の扱う金融商品に関しては投資信託と変額保険、国債、外貨預金の販売となり、株式やETF投資はできず商品に偏りがある点です。銀行によっても異なりますが、取り扱いのある投資信託は数種類にとどまり、証券会社と比較すると物足りないかもしれません。特に銀行のNISA口座に対応している銘柄数は、非常に少ないので注意が必要です。

また銀行は、株式やETFといった金融商品は取り扱っていないので、投資相談となると物足りないかもしれません。担当者がいても、銀行は数年で転勤してしまう点も銀行のデメリットといえます。

3-2.証券会社

「投資」といえば、証券会社をイメージする人は多いはずです。

証券会社は投資リテラシーが高い人が集まっており、株式やETF、投資信託、FXなどを取り扱っています。証券会社の仕事は金融商品を販売することですから、運用に関する相談については専門的なアドバイスが受けられるはずです。

証券会社に相談するメリットとしては、投資に関する銘柄選びや保有資産の見直し、今後期待できる投資先、といった専門性の高い投資相談ができる点でしょう。証券会社が発行するマーケット情報のレポートが読める場合があるので、自分自身でも投資知識を身につけられます。資産運用だけでなく、相続や贈与、事業承継なども扱っているのでこうした相談ができる点も証券会社に相談するメリットです。

一方で、デメリットとしては案内される金融商品が自社取扱いのものに限られてしまう点です。案内される金融商品は販売手数料の高いものもあります。。

証券会社で金融商品を案内された場合は、類似商品がないか、コストはどうなっているのかといったことを担当者に確認しましょう。また、銀行と同じように証券会社も数年で転勤になってしまうことが多いため、同じ担当者と長く付き合うことが難しい点も証券会社のデメリットといえます。

4.【早見表付き】投資相談するファイナンシャルプランナーを選ぶ時に重視すべき3つのポイント

本章では、投資相談するFPを選ぶときに重視すべきポイントをまとめて早見表にしました。

そのポイントとは、次の3つです。

- 投資に対する専門性

- 相談の料金

- 投資商品の提案

多様なFPの中から相談先を選ぶ時、まずこれら3つのポイントも知っておいてもらえれば、「相談したけどあまり参考にならなかった」「売り込みがすごかった」などの不満が出ることを防ぎつつ、自分に合う相談先を探してもらえるでしょう。

早見表は以下の通りです。

ただし、各FPが全てこの通りという訳ではありません。おおよその傾向として参考にしてください。

| FPの分類 | 独立系FP | IFA (独立系金融アドバイザー) |

RIA (投資助言業者) |

| 投資に対する 専門性 |

低~高 | 高 | 高 |

| 相談の料金 | 有料(5千円~) | 無料 | 有料 (先に顧問契約が必要) |

| 投資商品の提案 | できる (1社~複数)※1 |

できる(1社~複数) | できない※2 |

※1:個人事業主の独立系FPの場合は、提案できないことが多い。

※2:投資助言業の専業でない場合は、提案できることがある。

| FPの分類 | 証券FP | 銀行FP | 保険FP |

| 投資に対する専門性 | 高 | 中 | 低 |

| 相談の料金 | 無料 | 無料 | 無料 |

| 投資商品の提案 | できる (自社商品のみ) |

できる (自社商品のみ) |

できない |

各FPがこれら3つのポイントにどの程度対応しているのか、なぜこの項目が大事なのか、どうやって確認すればいいか等を、私がこれまで積んできた証券FP・独立系FPとしての経験や知見を踏まえて解説していきます。

4-1. 投資に対する専門性

投資に対する専門性とは「商品のことだけでなく、税金や制度、投資の考え方等に関する知識も十分に有しているか」ということです。

これを求める人は、独立系FP・IFA・RIA・証券FPに相談しましょう。

基本的な傾向としては、IFA・RIA・証券FPなら投資知識は豊富と思ってもらって大丈夫です。

証券FPは年次が若いと十分な知識を持っていないこともありますが、「調べてからお答えします」と言ってくれるなら問題ないと思います。ただし「調べます」と言わず、言葉を濁したり、勢いで乗り切ろうとしたりする場合は慎重になった方が良いです。

独立系FPは、事務所の方針やそのFP個人によって投資相談の得意・不得意があるため、実際に相談する前に「投資に詳しいFPかどうか」は確認しておいた方がいいです。

例を挙げるなら、iDeCo・つみたてNISAの始め方や買付ランキング上位の銘柄を知っている、というだけでは専門性があるとは言えません。

- 投資の目的を踏まえたらどんな方針を取るべきか

- 投資をやめざるを得なくなった場合など不測の事態ではどう対応すべきか

- 他の制度の活用も含めた提案ができるか

- 売却したら申告等はどうなるか

などを総合的に判断でき、始めから終わりまで的確にサポートできる力があれば“専門性がある”と言えると思います。

そのFPに本当に専門性があるかどうかは、1回話を聞いただけで判断するのは難しいかもしれません。

あらかじめ「投資に詳しい人に相談したい」と希望を伝えてみたり、自分で調べて分からなかったことを聴いてみたり、「例えば○○な場合はどうすればいいか」と質問してみたりすること等が、専門性の有無を確認するには有効です。

4-2. 相談の料金

相談の料金について、無料を希望するならIFA・証券FP・銀行FP・生保FPに、有料を希望するなら独立系FP・RIAに相談しましょう。

- 無料:IFA・証券FP・銀行FP・生保FP

- 有料:独立系FP・RIA

しかしながら相談の料金については、有料の方がおすすめと言えます。

なぜなら相談料が有料の場合というのは、「相談」そのものが商品となっており、最終的なゴールは「相談された事柄を解決すること」となります。もし商品を買わずに解決できるのであれば、そのように案内することもできるのです。

しかし相談料が無料の場合、「商品を買ってもらうこと」が最終的なゴールになります。ボランティアで無料で相談に乗ってくれる訳ではなく、商品の販売手数料の中に相談料が含まれているからです。

つまり、基本的に「商品を買いましょう」という流れになる可能性が高いのです。

無料で相談に乗ってもらうけれども商品提案は聞かない、というのも可能ではありますが、FPも人間ですので心証は悪くなります。また、せっかく色々相談に乗っても返ってくるものがなければ、相手も真剣になってくれないかもしれません。

「本当に解決できるかが分からないのに、有料の相談を受けるのは抵抗がある」と思うなら、まずは料金が安め、あるいは初回相談を無料にしている先に相談してみましょう。

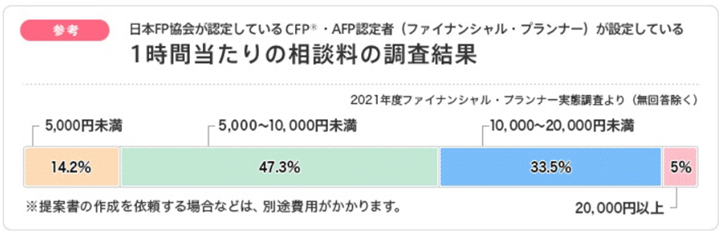

(出典:日本FP協会 相談料の目安(有料相談))

日本FP協会の調べによると、FP相談1時間当たり5,000~10,000円未満の割合が最も多いようです。この辺りの金額を目安に相談できるところを探してみましょう。

4-3. 投資商品の提案

投資商品の提案をしてもらいたい人は、独立系FP・IFA・証券FP・銀行FPに相談しましょう。

さらに言えば、提案する商品を1社だけでなく複数社から見繕ってもらえる可能性がある独立系FP・IFAの方が、よりおすすめです。(ただし、独立系FPは投資商品の提案自体ができない場合もあるので、そこについては相談前に確認しましょう。)

なぜなら会社をまたいで比較できた方が、よりニーズに合った商品に巡り合える可能性が高められ、また商品の良し悪しも分かるようになるからです。

なお、扱える商品が1社分だったとしても比較ができないわけではありません。

しかし商品設計の方向性や料金設定が似ていることが多いので、あまり有効な比較にならない可能性があることは頭に入れておきましょう。

もし相談したところが1社分しか扱えていないようなら、自分で比較したい商品を探して、確認してもらうのもいいでしょう。

5.投資相談は独立系FPがおすすめ

FPに投資相談をするなら、独立系のFPをおすすめします。

独立系のFPは特定の企業に所属していません。販売する商品や手数料に縛られないため、顧客のニーズに沿った「顧客目線」かつ「顧客ファースト」のアドバイスができます。

反対に特定の企業に所属しているFPの場合は、どうしても企業が売りたい商品の販売が目的となってしまい、顧客ファーストの提案ができない可能性が高くなってしまいます。

商品販売が前提になってしまうと、提案内容が偏ってしまい本当に顧客が必要としている内容の提案ができません。

独立系のFPでも、FPはそれぞれ詳しい専門分野が人によって異なります。「資産運用のプロ」「住宅購入・ローンのプロ」といった各分野のプロがチームを組み、相談内容に合わせて各々のFPがアドバイスできる体制を取っているところがおすすめです。

資産運用と一口に言っても、その内容や目的は個人によって異なるはずです。

資産を増やすことを希望する人もいれば、相続対策を希望している人もいらっしゃいます。

ライフイベントに合わせて、不安や無理がないように資産を多角的に捉えて、内容を選択することが資産運用を成功に導くカギとなります。

保険、投資、相続、不動産、こうした各分野のプロがチームを組んで対応しているところが弊社の強みです。1つの分野に偏ることなく、広い知見でお客様をサポートいたします。

今現在、不安や心配を感じているならぜひご相談ください。

6. 独立系ファイナンシャルプランナーに投資相談する4つの魅力

1章~5章を読んでみてもどのFPに投資相談すればいいのか決められないということであれば、独立系FPに相談することをおすすめします。

なぜなら、いまから少しずつ投資を始めたいと思っている人や最も投資に取り組むべき現役世代(資産形成層)に対して、積極的なフォローができるのは独立系FPだけだからです。

IFA・RIA・証券FP・銀行FPのような金融系FPにとってはまだ富裕層との取引が中心であり、実際私が証券会社に勤めていた時は、生活費等を除いた余裕資金が少なくとも1,000万円以上ある人が主な顧客でした。

つまり厳しい言い方になりますが、かなり譲歩したとしても、現時点でおよそ100万円単位で投資に回せる資金が無い人は、金融系FPにとってフォローする対象になりにくいと言えるのです。

しかし独立系FPは投資商品を買ってもらうことではなく、お金の不安をなくすこと・理想の人生の実現を助けることを目的に投資の相談に乗っているので、他のFPがフォローできない現役世代に対してしっかりと向き合うことができるのです。

本章では、投資相談において独立系FPが発揮できる4つの魅力について解説していきます。

- 商品ありきでない提案ができる

- 「あなたにとっての投資の必要性」から確認できる

- ライフプランを軸に長期的な目線でのアドバイスができる

- 投資以外の分野にも目を向けた提案ができる

6-1. 商品ありきでない提案ができる

1つ目の魅力には、商品ありきでない提案ができることが挙げられます。

これは当社FPバンクに相談に来られるお客様が、「FPの中でも独立系FPに相談しようと思った理由」として挙げられることが多いポイントでもあります。

(FPバンクが選ばれる本当の理由)

独立系FPとは基本的に特定の金融機関等の企業と資本関係を持たないFPのことを指すため、「この商品を販売しなければならない」という圧力がありません。

そのため、一番の目的である「相談者のお金の不安をなくすこと・理想の人生の実現を助けること」を実践するための提案を最優先にできるのです。

したがって、商品ありきの提案はされたくないという人は、独立系FPに相談してみることをおすすめします。

6-2. 「あなたにとっての投資の必要性」から確認できる

2つ目の魅力には、「あなたにとっての投資の必要性」から確認できることが挙げられます。

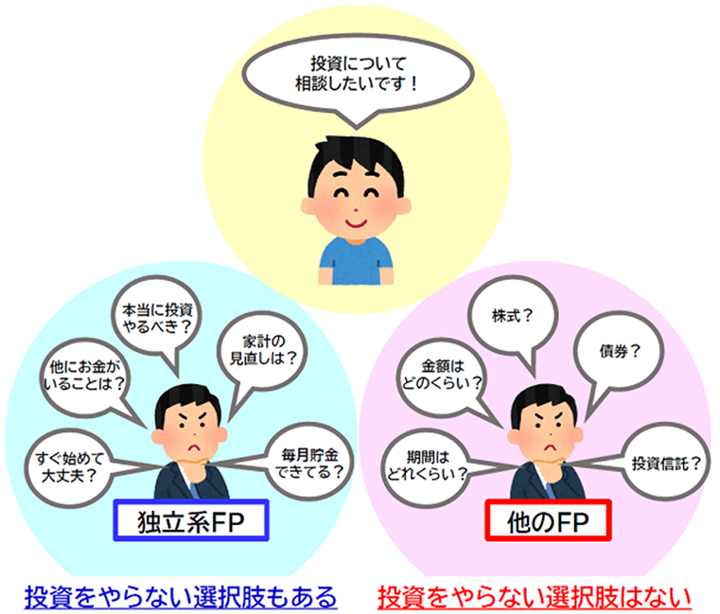

独立系FPにとって投資とは、お客様の課題を解決するための手段のひとつであり、投資をしてもらうことを目的にしていないからです。そのため「本当に投資が必要か?やっても大丈夫か?」から確認することになります。

色々なFPに「投資について相談したいです」と伝えた時、どんな流れになるか見てみます。

独立系FPであれば、あなたが投資のことを考えるに至った背景もきちんとヒアリングした上で「まずはあなたにとって、本当に投資が必要かどうかを確認しましょう」と案内するでしょう。

あなたが「投資が必要かも」と思った課題は、プロの目から見たら先に家計の見直すべきということもありますし、あるいは貯金だけで解決できるということもあり得るからです。そういった他の選択肢を検証してから初めて、独立系FPは投資を提案します。

ですが、他のFPだと「どんな投資がご希望ですか?」「どのくらい投資したいですか?」となる可能性が高いです。

すでに投資について関心を持ってくれているなら、よほど無茶な投資を希望していない限りは、わざわざ思いとどまらせるような案内はしません。自分たちのビジネスチャンスを失ってしまうからです。

どちらの案内が本当に相談者のためになるかは必ずしも断定することはできませんが、一歩引いた視点からのアドバイスは役に立つ可能性があると思います。

これが独立系FPへの投資相談をおすすめする2つ目の理由です。

6-3. ライフプランを軸に長期的な目線でのアドバイスができる

3つ目の魅力には、独立系FPはライフプランを軸にした長期的な目線でのアドバイスができることが挙げられます。

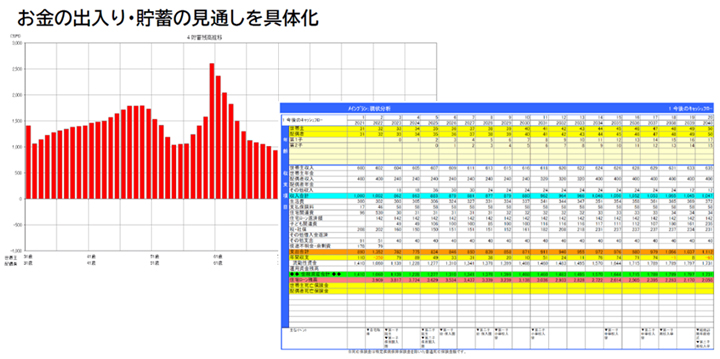

ライフプランとは、結婚・住宅購入などの様々なライフイベントや自身の夢を踏まえて、現在~将来までのお金の出入りや貯蓄の見通しを具体化した、人生全体の計画書のことです。

当社FPバンクもライフプラン専門の独立系FPとして、まず最初にライフプランを活用した現状分析を行った上で、提案やアドバイスを行っています。

(ライフプランについて詳しく知りたい方はこちら)

ライフプランを投資の相談で用いれば、

- どのくらい増やせばいいのか

- いつまでに成果を上げればいいか

- 当面はどのくらい投資にお金を回せるか

- 他に資金が必要になるイベントが起こるのはいつか

など、10年後・20年後・30年後を見据えた長期的な目線を持ち、明確な根拠をもって投資の目標・計画を設定することができます。

もしライフプランを作っていなかったら、なんとなく「1億円くらいあったら安心かな」「老後資金2000万円不足問題という話があったから2000万円くらい?」「いまはとりあえずこれくらい投資に回せそう」というように考えてしまうでしょう。

この状態ではほとんど計画がないと言えるので、

- 想定外の出費があって投資を続けられなくなった

- 当初予定した時期になったが目標額に達していない

- 目標額を達成するためにリスク許容度に合わない商品を選んでしまい、思わぬ損失が出た

という結果になりかねません。そうなったら大変困ったことになります。

このような事態を迎えてしまわないように、ライフプランという人生の全体計画をもとに、根拠のある目標額や自分の現状~将来の予想に基づいた投資計画を立てて、長期的な目線でのアドバイスをすることは重要と言えます。

独立系FPはライフプラン作成に重きを置いているため、それが可能なのです。

6-4. 投資以外の分野も相談に乗ることができる

4つ目の魅力には、投資以外の分野も相談に乗ることができる点が挙げられます。

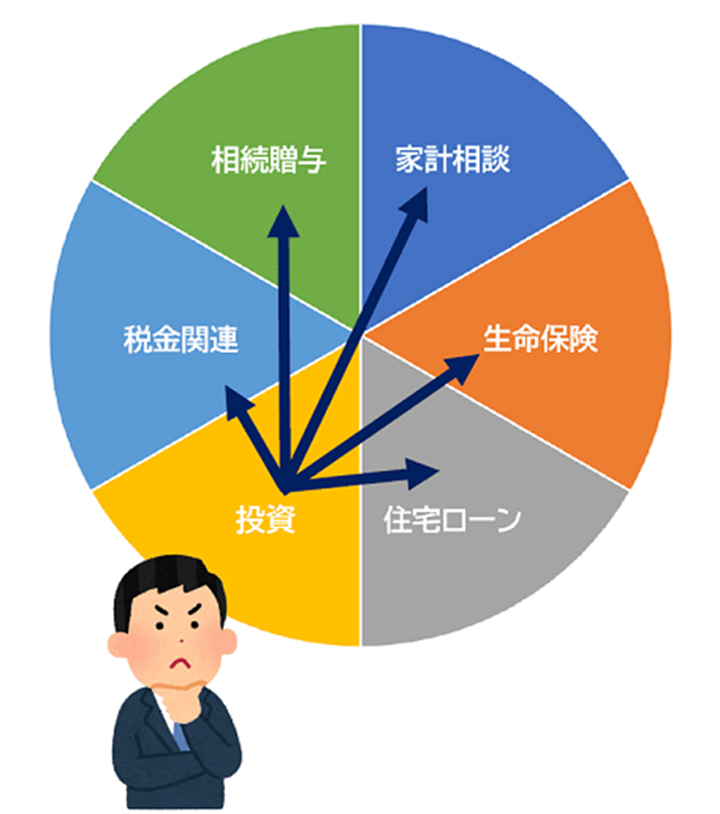

5-2でお伝えしたように、独立系FPにとって投資とは、お客様の課題を解決するための手段のひとつでしかりません。そしてお金に関する悩みというのは、投資のことだけに留まらないことがほとんどです。

そのため、独立系FPは投資という1分野特化ではなく、他の分野までカバーできるようにしていることが多いです。それにより家計の全体像をとらえた提案が可能になります。

例えば当社FPバンクでは、FP6分野(ライフプランニング、生命保険・損害保険、投資(資産運用)、税金相談、不動産、相続)全て相談していただくことができます。

FPバンクで相談できることはこちら

IFA・RIA・証券FP・銀行FPなどの金融系FPに相談した場合でも、他分野のことも話ができなくはないと思います。

しかしおそらく担当者だけで話を完結させることはできず、別の部署や別の担当に話を回されることになる可能性が高いでしょう。それで起こり得る最悪の事態が、いわゆる「たらい回し」です。

そうなると、別の相談先を見つけなければなりません。

別のところに行くと、イチから情報共有を始めなければならないなど、手間も時間もかかってしまいます。

大切かつデリケートなお金に関することだからこそ、全ての窓口を一本化できる独立系FPに相談するメリットは非常に大きいと言えるでしょう。

ただし、全ての独立系FPが投資以外の相談に乗れるわけではないことには、注意が必要です。

これが可能なのは、6分野全てに精通している独立系FPなので、その点は相談前にHPなどでしっかり確認しておくようにしましょう。

7.まとめ

投資に関する相談をするなら独立系のFPへの相談をおすすめします。

企業に所属しているFPは、企業の販売したい商品や自社で扱っている商品しか提案できない場合があるため、顧客の本当のニーズに合わせた提案ができないケースがあります。

反対に、独立系のFPであれば特定の企業に所属していないので、提案できる商品や内容に偏りがありません。

FPに相談する場合は、相談したい内容や不安に感じていることを箇条書きにしておきましょう。漠然と抱いていた悩みが可視化されることで、何を相談したいのかが明確になります。

FPはお金の専門家ですが、得意とする分野は人によって異なります。保険の見直し、住宅の購入やローン、資産運用、ライフプランニングなど、FPがカバーする項目は多岐にわたっています。そのため各分野を得意とするFPがチームになって対応してくれる独立系FPがおすすめです。

「初めての投資で何をしたらいいのかわからない」「NISAやiDeCoで運用したいがおすすめを知りたい」という人は、ぜひお金の専門家であるFPに相談してみてください。

コメント