もし今あなたが共働きをしているとしたら、夫婦で年金がいくらもらえるか知っていますか?

これから共働きになろうと思っているなら、働き方によって将来受け取れる年金がどう変わるかは把握しているでしょうか?

「共働きして2人分もらえるなら特に心配いらないんじゃない?」と思ってしまったら要注意です。

実は共働きをしていたとしても、十分な老後生活を送れるだけの年金額を必ずもらえるとは限りません。

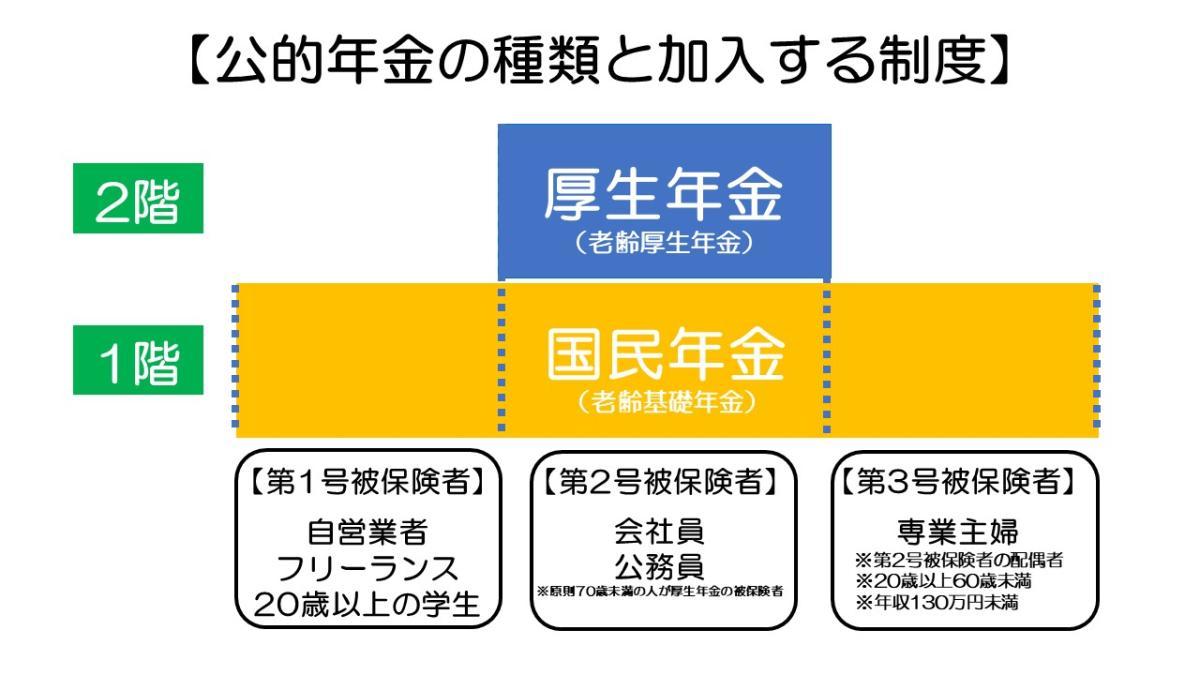

その理由は、日本の年金制度が2階構造になっていることにあります。(下図参照)

共働きをしていたとしても、1階部分しかもらえない世帯と、1階+2階部分がもらえる世帯では金額は大きく変わってくる可能性があるのです。

また、1階+2階の年金がもらえる世帯だったとしても、どのくらいの年収で・どのくらいの期間年金保険料を納めたか、によっても年金額は変わってきます。

年金制度はなかなか複雑なのです。

そこで本コラムでは、共働き夫婦がもらえる年金について、まず夫婦の働き方別に具体的な金額を調べてみました。加えて、17年間FPとして働き、通算1,000人以上のお客様と面談をしてきた私自身の経験を踏まえて、共働き夫婦の年金に関する注意点と備え方をまとめました。

本コラムで分かること

- 共働き夫婦の働き方別での老後に受け取れる年金額

- 共働き夫婦が年金受給で知っておくべき注意点

- 共働き夫婦が年金を受け取るまでにやっておくべき準備

本コラムを読んでいただき、将来の年金に関する不安をスッキリ解消してもらえればと思います!

※年金には、老齢年金以外にも「遺族年金」「障害年金」がありますが、本記事では老後にもらえる年金のみに焦点を当てて解説していきます。

目次

1.【夫婦の働き方別】共働き夫婦が老後に受け取れる年金額一覧

まずは、共働き夫婦が老後に受け取れる年金額の一覧を見ていきましょう。

共働き夫婦が老後に受け取れる年金額は、夫婦の働き方によって変わってきます。

ここで自分たち夫婦の働き方に当てはまるパターンから、「将来受け取れる年金の予想額」や「年収によってどのように年金額が変わってくるのか」等を確認しましょう。

本章では、共働き夫婦の働き方として次の4パターンを用意しました。

- 夫婦ともに会社員(または公務員)

- 夫は会社員、妻はパート

- 夫婦ともに自営業者

- 夫は自営業、妻はパート

1-1. 夫婦ともに会社員(または公務員)

夫婦ともに会社員(または公務員)の場合、両者とも国民年金と厚生年金を受け取ることができます。(冒頭図参照)

そのため、本章で紹介する4つの夫婦の職業組み合わせの中で、最も多くの年金を受け取れる可能性があると言えます。

ただし、受け取れる年金額は「年金保険料を納めた期間」だけでなく「現役時代の年収(標準報酬月額)」に応じても変わってくる点には注意が必要です。

つまり、年金保険料を納めた期間が長いほど、現役時代の年収が高いほど、将来もらえる年金額は多くなります。

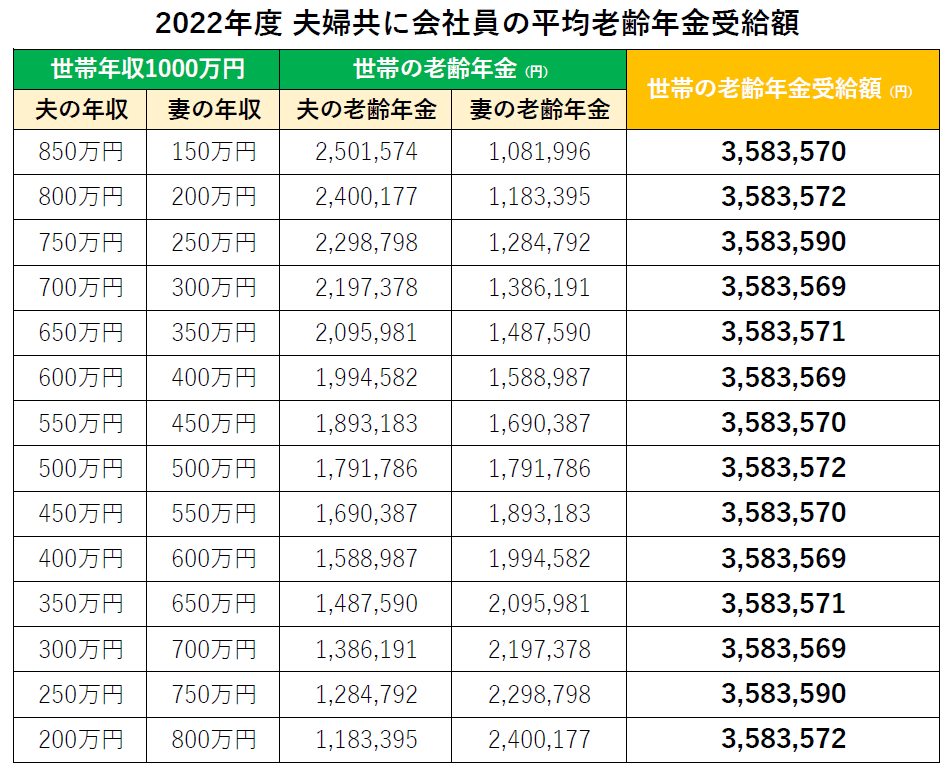

厚生労働省の「令和元年 国民生活基礎調査の概況」によると、世帯所得800万円以上のご家庭は全体の21%でした。

年収1000万円の給与所得が805万円と考えると、世帯年収1000万円は意外と身近な金額と言えるため、世帯年収は1000万円に統一し、夫婦それぞれの平均年収別で年金額を表にしました。

この表を参考に、夫婦それぞれで稼いでいる金額を組み合わせれば、自分たちの世帯が将来どのくらい年金をもらうことができるかを試算してもらうことができます。

世帯年収1000万円の共働き夫婦の場合、夫の年収と妻の年収に違いがあってもおおよそ世帯でもらえる老齢年金額は「約358万円/年」、「約30万円/月」です。

男性並みの年収で、定年退職まで働き続ける女性も増えている昨今、夫婦共働きでダブルで受け取れる公的年金は、老後資金を準備するシンプルな方法であるのは間違いないです。

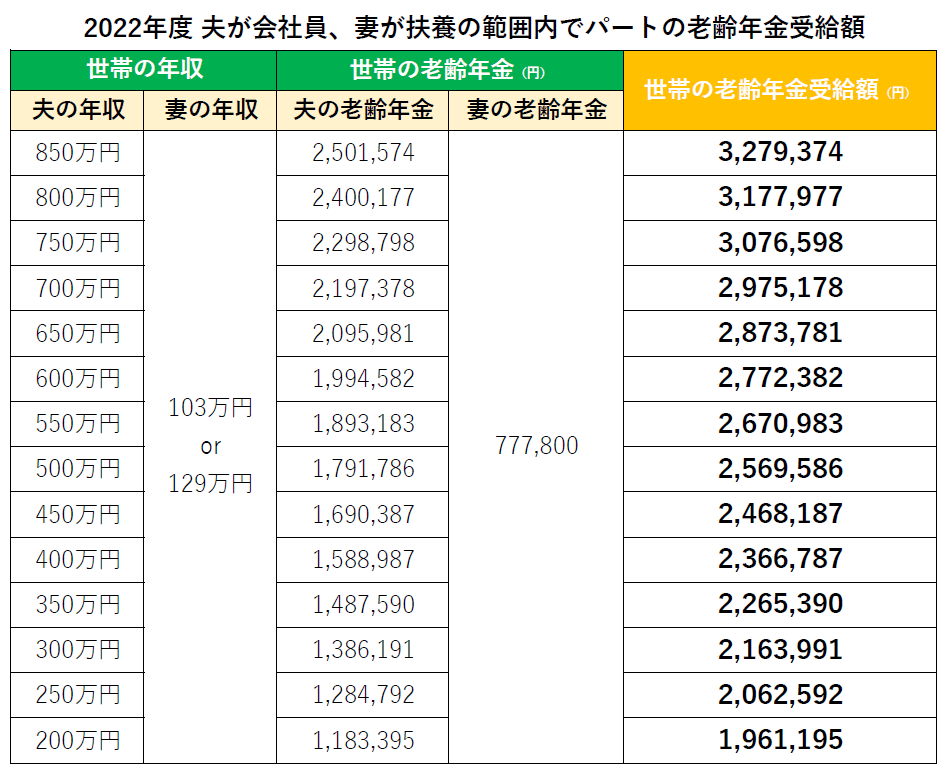

1-2. 夫は会社員・妻はパート

夫が会社員・妻はパートの場合、妻が扶養の範囲内で働くかどうかがポイントになってきます。

扶養の範囲には、

- 税制上の扶養の範囲=103万円

- 社会保険上の扶養の範囲=129万円(※妻の収入が130万円未満、かつ夫が会社員または公務員)

の2つがあります。

しかし、実はどちらの働き方でも年収が上記の範囲内に収まっていれば、夫の社会保険上の扶養となるので、妻は老齢基礎年金のみの受給となります。

具体的にもらえる金額は以下の通りです。

「家計の足しや自分自身のお小遣いが欲しいけれど、家事や育児との両立を考えると正社員は難しい…」という時に、「扶養の範囲内で働こう」と考える人は多いと思います。

また、税金や社会保険料を支払うのがもったいないと感じてしまうと、扶養の範囲を抜けて、社会保険に加入して働くことにデメリットを感じる人もいるかもしれません。

しかし、扶養を抜けて働くことで、厚生年金に加入できるようになるので、将来受け取れる年金額を増やせるというメリットもあります。

1-3. 夫婦ともに自営業

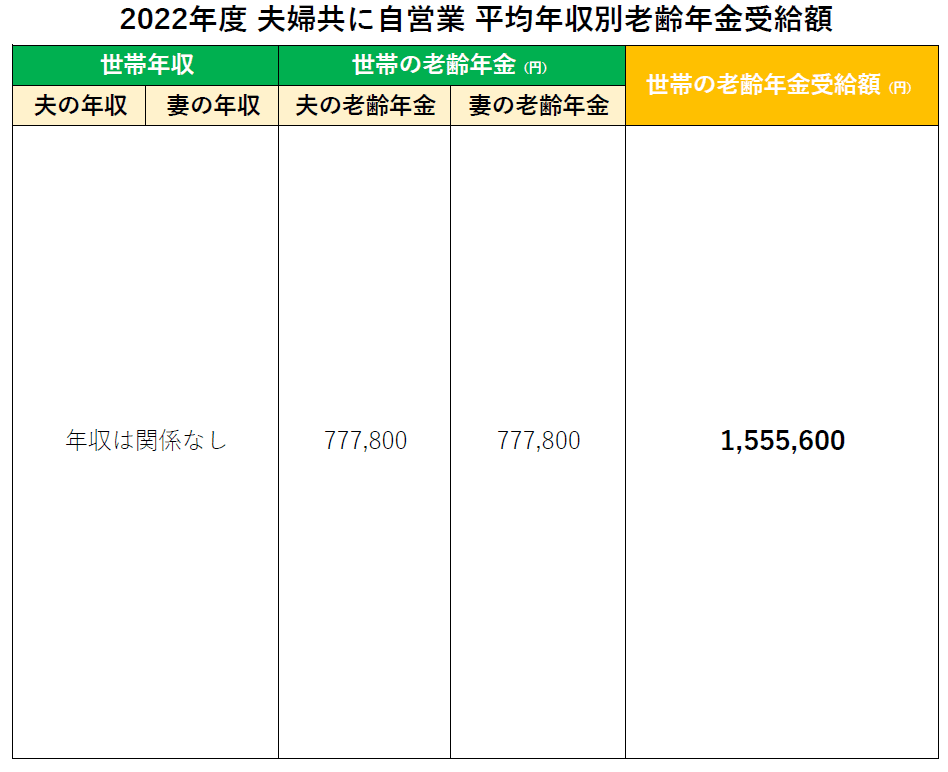

夫婦共に自営業者の場合、国民年金のみに加入することになります。

そのため、どんなに世帯年収が高くても、もらえるのは老齢基礎年金のみです。

そのため、夫婦それぞれ年額777,800円、合計1,555,600円が、もらえる年金の最大額となります。

世帯年収が同じ夫婦共に会社員の場合と比較して、もらえる年金額が約200万円も少なくなります。

健康であれば、いつまでも働き続けることができるのは自営業者の大きなメリットです。

しかし老後の年金が少ないがために、働きたくなくても働き続けなければならない、そんな事態も起こり得てしまいます。

こういったことを避けられるように、他の働き方よりも一層、老後資金の準備に対する意識を強く持つべきと言えます。

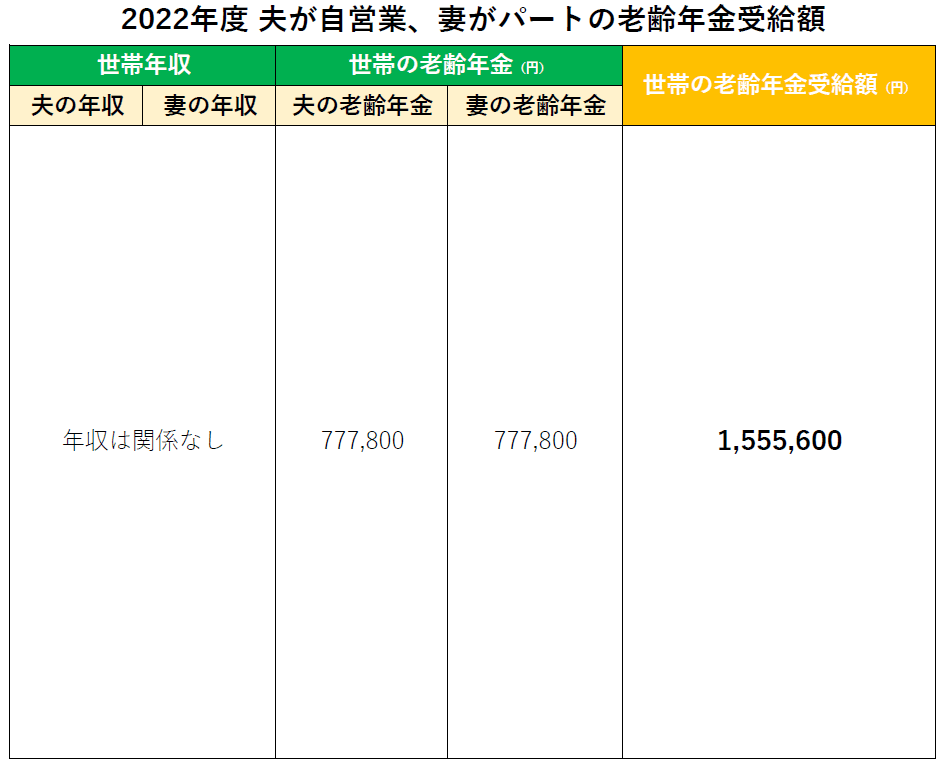

1-4. 夫は自営業・妻はパート

夫は自営業・妻はパートの場合、夫婦共に国民年金のみの加入となります。

自営業(個人事業主)の夫はどんなに稼いでも、老齢年金は老齢基礎年金のみの受給です。

そして国民年金には扶養の概念はありませんので、妻も60歳まで、夫と同じ額の国民年金保険料を自分で支払う必要があります。

なお妻のパート収入については、金額がいくらになったとしても、いわゆる「130万円の壁」の対象にはなりません。

この壁は、夫が会社員(公務員)の場合にのみ生じるものだからです。

ただし「103万円の壁」はありますので、それ超えると所得税が発生かつ配偶者控除が使えなくなることには注意してください。

夫婦で老齢基礎年金だけの受給となると、世帯で月約13万円程度です。年金額が少ないと不安になるなら、年金額を増やす努力をしましょう。

年金額を増やす方法に迷ったら、ファイナンシャルプランナーにご相談ください。

2. 共働き夫婦が年金受給において知っておくべき2つの注意点

夫婦共働きで厚生年金に加入している世帯は、片方もしくは夫婦共に国民年金のみ加入している世帯に比べて年金受給額は多くなりますが、だからと言って老後は安心という訳ではありません。

本章では、FPとして、共働き夫婦がこれから年金を受け取るにあたって知っておいて欲しい注意点を2つ取り上げます。この注意点をぜひ頭にいれておいてください。

- 老齢年金の支給額は引き下げ傾向にある

- 年金生活になっても生活費は減らせない

2-1. 老齢年金の支給額は引き下げ傾向にある

「これから老齢年金額がどうなっていくか?」は、誰もが気になるところです。

結論を申し上げると、老齢年金は毎年見直しされるため、増えるか減るかは現時点では断言できません。

ただ現状としては引き下げ傾向になっています。

直近の国民年金・厚生年金の推移を確認してみましょう。

国民年金

国民年金は、新型コロナウィルスの感染拡大で現役世代の賃金が減ったことから、令和3年度に続き、令和4年度と2年連続で年金額の引き下げとなりました。

| 国民年金の満額支給額(年額) | |

| 令和2年度 | 781,700円 |

| 令和3年度 | 780,900円 ↘ |

| 令和4年度 | 777,800円 ↘ |

「4月から年金受給額が0.4%減額」というニュースも、皆さんも記憶に新しいと思います。

厚生年金

厚生年金も、令和2年度から直近4年間の平均月額を確認すると、約1.2%減っているのが分かります。

| 厚生年金の平均年金額(月額) | |

| 平成29年度 | 147,051円 |

| 平成30年度 | 145,865円 ↘ |

| 令和元年度 | 146,162円 ↗ |

| 令和2年度 | 146,145円 ↘ |

(出典:厚生労働省 令和2年度 厚生年金保険・国民年金事業の概況 表6 厚生年金保険(第1号) 受給者平均年金月額の推移)

これらの引き下げは、年金額の改定ルールである「マクロ経済スライド」と「賃金物価スライド」の影響です。

| マクロ経済スライド | 現役人口の減少や平均余命の延び等の社会情勢に合わせて年金額調整 |

| 賃金物価スライド | 賃金や物価の変動に合わせて年金支給額を増減 |

年金財政を長期的に安定させるためには、年金額の調整が必要になります。

年金額は、賃金や物価が上昇すると増えていきますが、一定期間は賃金や物価が上昇しても、同じように年金額を増やさないことで、保険料収入などの財源の範囲内で給付を行い、長期的に公的年金の財政を運営していくための制度が「マクロ経済スライド」と「賃金物価スライド」の仕組みです。

日本の総人口は2008年をピークに徐々に減少していますが、高齢者の人口は増加し続けています。つまり、年金保険料を納める現役世代の人数が減る一方で、年金受給者が増えているということです。

それに加えて「人生100年時代」も到来することを踏まえると、今後20年後、30年後の年金受給額の目減りは避けられないと言えるでしょう。

2-2. 年金生活になっても生活費は減らせない

「老後になれば、食も細くなるし、あまり購買意欲もなくなるので、生活費は10万円以上は減らせます。」と、面談時に言われる方も多いです。

しかし私がこれまで受けてきた相談経験から申し上げると、老後を迎えられたお客様で、現役時代から比べて老後の生活費が大幅に減ったお客様は一人もいません。

現役時代と同じ水準か、むしろ生活費が増えているお客様がほとんどです。

老後は、365日24時間の自由時間があります。

その時間をどうするかと言えば、

- 夫婦で外食

- 友人と会食

- お子様・お孫さんと食事会

- お孫さんのお祝いをする

- ゴルフや旅行に行く

などなど、現役時代には時間がなくてできなかったことを存分に楽しむために使うのです。

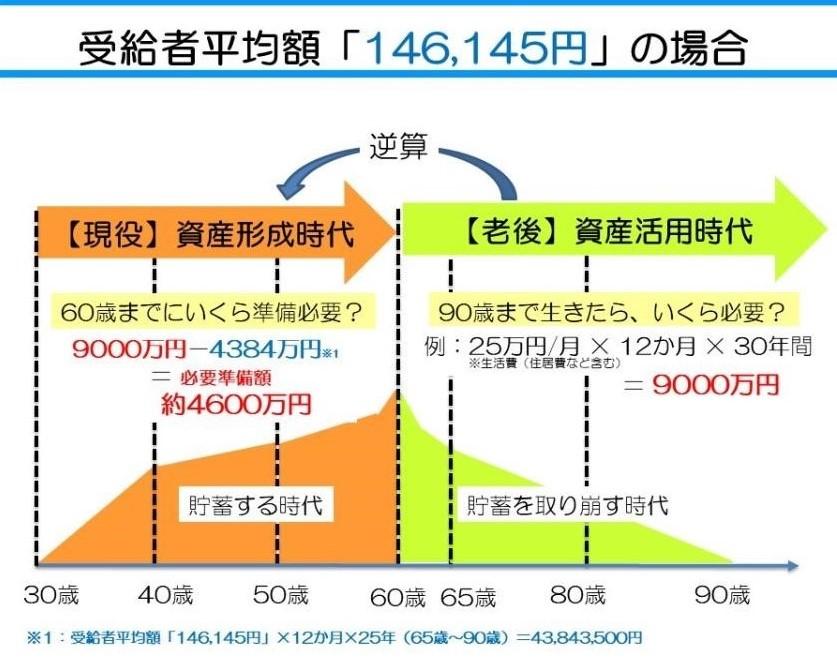

生命保険文化センターの生活保障の調査(令和元年度)によると、ゆとりある老後生活に必要な費用の平均は36.1万円となっていますが、内訳を見てみると、全体の約30%の人が「ゆとりある老後生活には生活費40万円以上必要」と考えているとの結果が出ていました。

生活費40万円では、老齢年金受給の平均月額「146,145円」×夫婦共働き=292,290円を受給できたとしても、毎月約10万円の赤字です。

毎月10万円もの赤字を出してしまえば、たとえ千万円単位の貯蓄を有していたとしても、10年程度で貯蓄が底をついてしまう可能性もあります。

老後を迎えたとたんに生活費が大幅に減る、と考えるのはやめましょう。

3. 共働き夫婦が年金を受け取るまでにやっておくべき5つの準備

4章で述べた通り、老後の実際の年金収入と豊かな老後過ごすために必要な生活費の差は、家庭によって大きく異なります。

豊かな老後に向けて資金を準備するためにも、共働き夫婦が年金を受け取るまでにやっておくべき準備を4つ紹介します。

3-1. 夫婦で何にお金をかけたいかを話し合う

まずは、夫婦で「何にお金をかけたいか?」を話し合ってください。

現役時代の内に、できる限り老後のための資産形成をすることは大切です。

しかし「現役時代は何にお金をかけたいのか?」についても一緒に考え、漠然とした不安を解消しておくと、もっと安心してお金を使うことができるようになります。

「私は旅行が好きで、年に1回は海外旅行に行きたいと思っているのですが、主人はそんなことより、将来が心配だから貯金が大事と言っています。海外旅行に毎年行けないのが、私はストレスなんです。」

日頃のFP相談を受けていても、夫婦でそんな価値観の不一致を感じる場面はよくあります。

- 持ち家か賃貸か

- 車は持つか持たないか

- 子どもを持つのか、何人欲しいか

- 教育進路は公立か私立か

- 毎年旅行に行くか

など、おおまかなライフスタイルや計画について夫婦で話し合うことがとても大事です。

「夫はこれが大切」「妻はこれが大切」というようにお互いを尊重し、意見が合わない時は代替案を一緒に考えてください。

夫婦で現役時代にやりたいことも叶えながら、どうやって老後資金準備をするのかを考えるのが重要です。

夫婦だけで話し合っても意見がまとまらない!時は、FPにご相談ください。意外と早く簡単に意見がまとまることも多いですよ。

| ▼ファイナンシャルプランナー相談については、こちらの記事でも詳しく解説しています。 ファイナンシャルプランナー相談のメリット・デメリット |

3-2. 夫婦のキャリアプランについて話し合う

次に、夫婦のキャリアプランについても話し合いましょう。

夫婦のキャリアプランはあなたの今後の生活設計全ての前提です。

そして、将来の年金不安を解消する鍵にポイントになるかもしれない重要なポイントでもあります。

ここで言うキャリアプランとは、

- 出産をしても仕事をしたい

- 育児に専念したいから仕事は辞めたい

- 転職を考えている

など、自身のスキルアップを目指すものではなく、働き方の方針のことを指します。

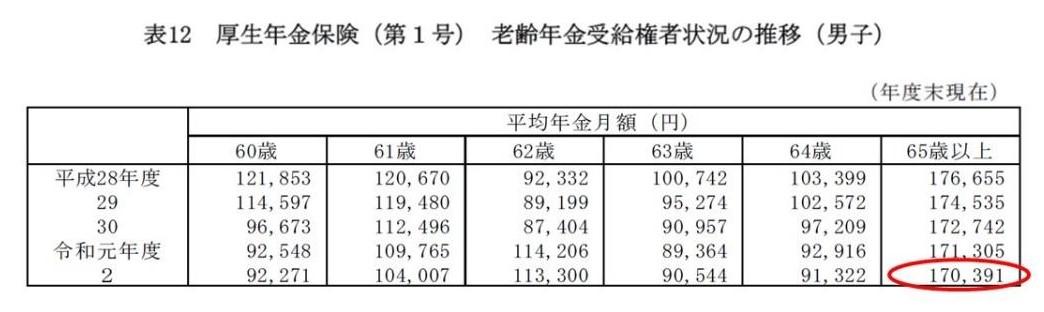

実は、厚生労働省が発表している「男性の老齢年金受給者状況の推移」を見ると、男性の平均年金月額は、平成28年度「176,655円」と令和2年度「170,391円」では、約3.5%も減っています。

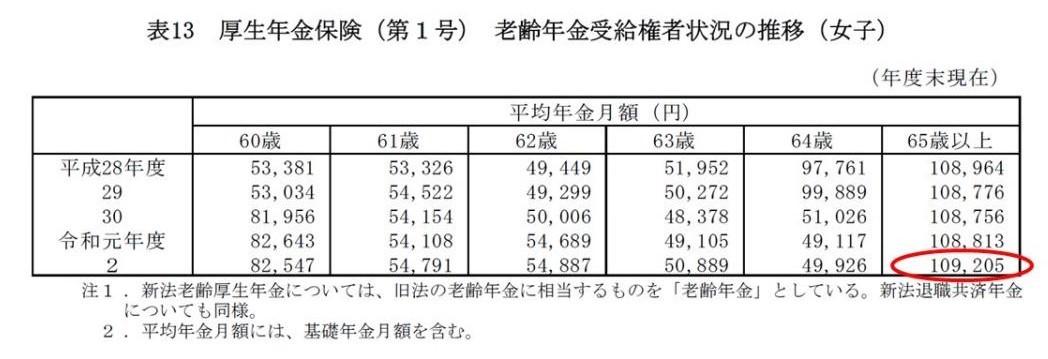

しかし女性の平均年金月額は、平成28年度「108,964円」と令和2年度「109,205円」では、 約0.22%増えています。

これは働く女性が増え、それに比例して女性の厚生年金受給額増につながっているからとだと思います。

つまり妻の働き方は、世帯の年金収入を増やす上での重要なポイントになると考えられるのです。

このようにキャリアプランについても考える機会を持てば、夫婦という一つのチームとしての繋がりをさらに強められること間違いなしです!

3-3. 学生納付特例を利用していたら追納する

学生時代に「学生納付特例」を利用していたなら、追納をしましょう。

「未納分を追納できるのは、申請後10年以内」という時間制限がありますが、追納するのと追納しないのとでは、将来受け取れる年金額が100万円近く変わってしまうこともあります。

学生納付特例は、国民年金保険料の支払いが猶予される制度です。

この制度を使えば、老後の年金を受け取るために必要な最低10年間の期間としてはカウントしてくれますが、国民年金保険料の納付履歴としてはノーカウントで、未納付扱いになります。

そのため、猶予されていた国民年金保険料を納めないまま放置すると、老齢基礎年金の受給額は少なくなってしまいます。

例えば、20歳~22歳までの2年間「学生納付特例」を利用し、未納のまま放置し、65歳から老齢基礎年金を受給した場合、満額より約3万9千円も年金が減ります。

「年間、たった3万9千円減るだけか!」と思う人もいるかもしれませんが、この3万9千円のカットが30年間続けば、117万円も年金が減ってしまいます。

FP相談を受けていても、「学生納付特例」を利用し、未納分を追納された人はごく僅かな印象です。

単にルールを知らないから追納していない、しなかったという人がとても多いです。

学生時代にこの制度を利用して就職後10年以内の人は、日本年金機構の「ねんきんネット」で自分自身の追納可能月数と金額を確認の上、追納しましょう。

3-4. もらえる年金額を確認する

そして、夫婦でもらえる年金額を確認しましょう。

なぜなら、概算であっても自分の年金額が分かっていれば、「老後までにいくら貯めよう」「年金を増やそう」など、老後に向けての具体的な対策を決めることができるからです。

(具体的な金額は「1章【夫婦の働き方別】共働き夫婦が老後に受け取れる年金額一覧」をご参照ください。)

人生は大きく分けて「現役時代」と「老後時代」の2つの時代に分かれます。年金は「老後時代」の生活を支える土台となりますが、年金だけで充分な生活を送れる訳ではありません。

老後を迎えて初めて年金額を知ってから、年金収入に合わせて生活を合わせるのは至難の業です。

3-1でお伝えした「どんな老後を過ごしたいのか?」を元に、年金だけでは不足する金額を把握し、退職までにいくら貯蓄をすればいいのか?を確認しておきましょう。

3-5. ライフプランを立てる

最後に、夫婦のライフプランを立てましょう。

ライフプランとは人生計画です。

人生は選択の連続ですが、結婚や出産、教育費や住宅購入などのライフイベントが何歳で起こるのか、ライフプランを作成することで把握できます。そして、ライフイベントのタイミングが分かれば、それぞれのイベントごとに必要な資金も分かります。

ライフプランを立てることは、将来のお金の流れを把握することだけにとどまらず、老後も含めた資金計画づくりにまで繋がり、漠然とした老後不安を解消できる手段となります。

もし、ライフプランを作成したことで、収入と支出のバランスの悪さや、ライフイベントや老後資金の不足に陥ることが分かったら、家計の見直しや効率的かつ実践可能な資産運用なども検討しやすくなります。

| ▼ライフプランについては、こちらの記事でも詳しく解説しています。 ライフプランとは?お金の不安を解決する最強ツールを現役FPが解説 |

4. まとめ

老後は、夫婦の年金収入と現役時代に準備した貯蓄の取り崩しで生活します。

夫婦共働きで年金収入がある程度見込める場合であっても、退職までに準備できた貯蓄が少なければ、豊かな老後を送れなくなります。

人生は複合的。老後は人生の側面です。豊かな老後を目指すだけではなく、豊かな人生を実現するためにも、あなたのライフプランを作成してください。

コメント