あなたは今、変動金利で住宅ローンを組んで、夢のマイホームを手に入れたいと思っているのではないでしょうか。

しかしながら、

「不動産屋は変動金利がいいって言ってるけど、本当に借りて大丈夫なのかな?」

「固定金利は上がっているのに変動金利が上がっていないのはなんでだろう?」

と不安もありますよね。

変動金利はなぜ上がっていないのか、その理由としては、経済動向や金融機関の事情などから3つほど考えられます。

本記事では、まず変動金利が上がらないそもそもの理由について詳しく解説し、あわせて

- これからも変動金利は上がらないのか

- 変動金利を選ぶかどうかはどう判断したらいいか

について、FPとしての見解をお伝えしていきます。

本記事で変動金利が上がらない理由をよく理解してもらえれば、住宅ローン選びで大きな不安を持つことがなくなり、マイホームの夢に大きく一歩近づけるでしょう。

1. 変動金利が上がらない3つの理由

まず、変動金利が上がらない理由としては、次の3つが考えられます。

- 不景気により政策金利を上げられないから

- 金融機関の金利引き下げ競争があるから

- 金利が上がるとローンを返せなくなる人が出る可能性があるから

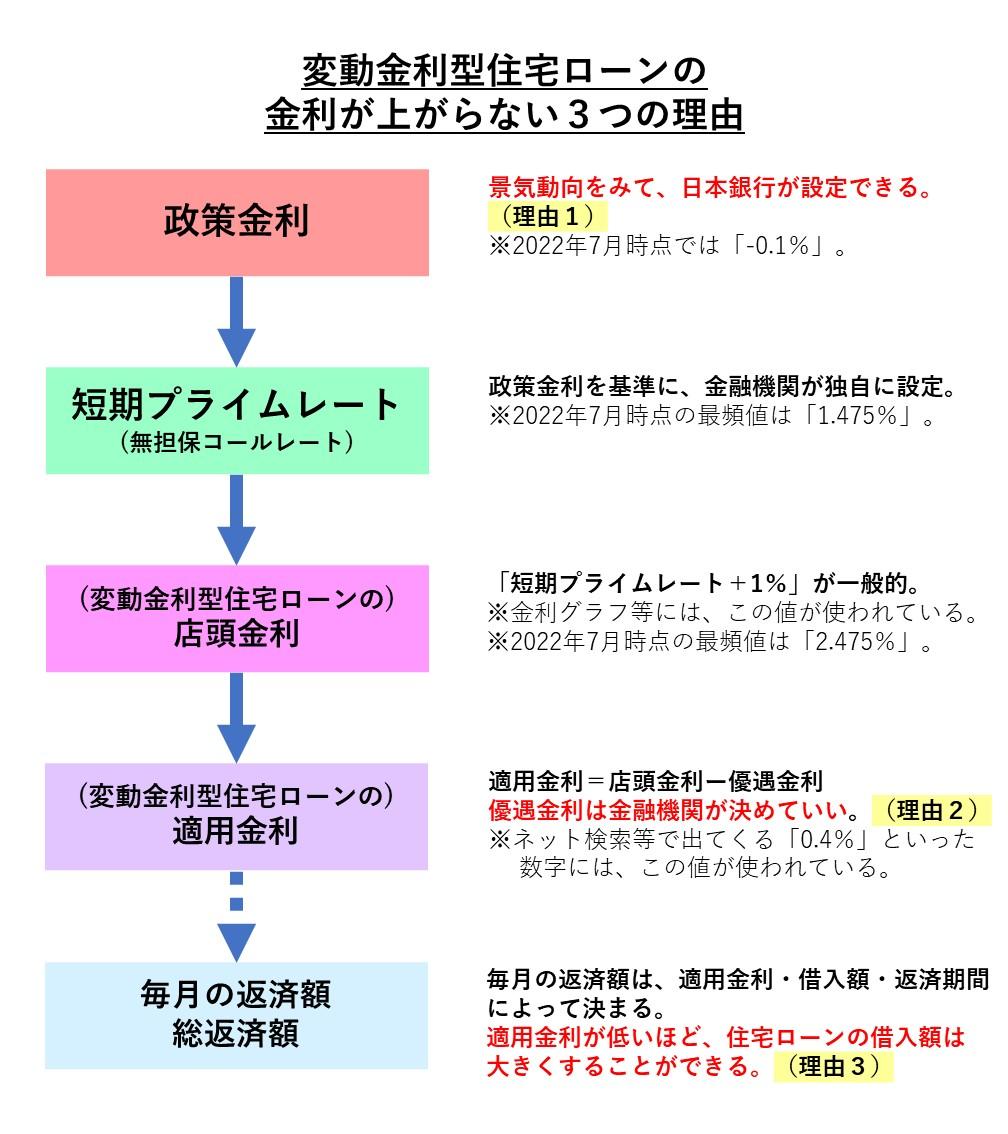

この3つの理由をより深く理解するには、変動金利がどのように決まるかを知ると分かりやすくなります。

下の図は、変動金利型住宅ローンの金利がどう決まるかの図解です。その中で理由にあたる箇所を(理由1~3)として示してみました。

では詳しく確認していきましょう。

1-1. 不景気だから

理由の1つ目は、不景気で政策金利を上げられないからです。

住宅ローンの変動金利は、

政策金利→短期プライムレート→店頭金利→適用金利

の順番で決まります。

政策金利は、日銀(日本銀行)が日本の景気を踏まえて決めています。

一般的に景気が良いと金利を上げ、景気が悪いと金利を下げて、景気を刺激し、日本経済を良くしようとするのです。

今の日本は長い間、景気が悪い状態が続いています。そのため日銀はマイナス金利という政策を行い、金利を低くしています。

景気が悪い中、金利を上げてしまうとどうなるでしょうか。

会社は事業拡大のための資金を銀行から借りなくなります。個人では住宅ローンを借りて住宅を購入するなど、大きい買い物をしなくなるでしょう。

そうなると日本の経済活動は冷え込んで、ますます景気が悪化します。そのため、日銀は政策金利を上げることができないのです。

ですから、政策金利の影響を受ける住宅ローンの変動金利も上がらない状況になっています。

1-2. 金融機関のローンの金利引き下げ競争があるから

理由の2つ目は、金融機関のローンの金利引き下げ競争があるからです。

住宅ローンを借りた時に適用される金利は、店頭金利から「優遇金利」が差し引かれています。

優遇金利とは「金利をどれだけ引き下げる(優遇する)か」という引き下げ幅のことです。実はこの数値は、各金融機関が独自に決めることができます。

そのため金融機関は、他社よりも低い金利を提供することで、住宅ローンの顧客を獲得をしようとしているのです。これにより、金利はどんどん低くなっています。

さらにネット銀行の登場が、金利の引き下げ競争に拍車をかけています。

住宅ローン貸出動向調査で、店頭表示金利よりも低い金利(金利優遇)を活用した営業について、金融機関の70%以上がこれからも「競合機関との対抗策として継続」するという考えでした。しかも2022年度の回答結果は、2021年度のものより増加しています。

| 金利優遇を活用した営業 |

||

| 営業推進の展望(方針) | 2021年度 | 2022年度 |

| 競合機関との対抗策として継続する | 73.9% | 77.3% |

| 現行の金利情勢を前提とした調達構造が続く限り継続 | 8.8% | 7.4% |

| 住宅ローン業務の位置付け見直しがない限り継続 | 5.9% | 5.0% |

| 顧客ニーズや若年層の獲得には不可欠 | 2.9% | 2.3% |

| 金利競争の脱却時期が来ている | 8.5% | 8.0% |

(出典:2021年度 住宅ローン貸出動向調査、2022年度 住宅ローン貸出動向調査)

そして、借りる側の「住宅ローン利用者の実態調査 」を見ると、70%以上の人が「金利の低さ」で利用する住宅ローンを選んでいると答えました。

| 住宅ローンを選んだ理由 |

||

| 理由 | 2022年 4月 |

2022年 10月 |

| 金利の低さ | 70.8% | 71.2% |

| 団体信用生命保険の充実 | 19.3% | 19.8% |

| 住宅販売業者の勧め | 18%未満 | 18%未満 |

| 諸費用の低さ | 15%未満 | 15%未満 |

(出典:住宅金融支援機構 住宅ローン利用者実態調査 2022年4月調査、2022年10月調査)

これは、住宅ローンの大きな返済額を考えた時、少しでも返済額を抑えたいという気持ちから、金利の低さを重要視していると考えられるでしょう。

例えば、あなたは何を基準にして借入する金融機関をみつけましたか?

まずは一番金利の低い金融機関を探し、そのうえで自分の条件と照らし合わせて最適な金融機関を選んだのではないでしょうか。

このように金利の低さだけで選ぶことはないにしても、金利が低いという条件ははずせないでしょう。

ですから、貸す側も顧客を獲得するための手段として、他より金利を下げる、もしくは同等の金利で何か優遇をつけるということに力を入れざるを得ない状況にあるのです。

そのため、この金利優遇競争の中で金融機関が住宅ローンの変動金利を上げることは難しいと言えます。

1-3. 金利が上がるとローンを返せなくなる人が続出する恐れがあるから

今金利が上がるとローンを返せなくなる人が続出する恐れがあるから、変動金利は上がらないと言えます。

変動金利で返済額ギリギリでローンを組んだ人は、金利が上がってしまうとローンの返済が出来なくなってしまいます。

例えば、変動金利0.5%で住宅ローンを組んだ場合、35年間金利に変動がなければ、全部の返済総額が約5,000万になります。

しかし、5年後金利が1%に上がった場合、総支払額は、約5,800万で800万ほど支払額が増加し、1.5%になれば総支払額は約6,100万円になり、1,100万円ほど支払額が増加します。

このように住宅ローンはたとえ金利の上昇が0.5%でも、1,000万近く返済額が増えるおそれがあるのです。

金利が上がった時の返済額を考えずに、住宅ローンを組めば、金利が上がった時に返済に困るのは目に見えています。

そもそも金利が上がる状況下では、一般的には国民の給料も上がっている状況にあるはずです。

しかしながら現状給料は上がっていません。それどころか物価がどんどん上がり、国民生活の負担になっています。そしてこの長く続いているコロナの影響で、仕事を失ったり、収入が大きく減った人たちもたくさんいます。

ですからこの状況で金利を上げた場合、住宅ローンの返済ができず、ローン破綻者が続出する恐れがあります。それは金融機関としても困りますし、国としてもそういった状況で金利を上げることは良しとしないでしょう。

このような背景からも、変動金利は上がらないと考えられます。

2. ただし「これからも変動金利は上がらない」とは言い切れない

しかしながら「これからも変動金利は上がらない」とは言い切れません。

単純に考えれば、1章で取り上げた「変動金利が上がらない3つの理由」が改善されれば、変動金利は上がる可能性はあると言えるからです。

改善に関して、私は今後も全く見込みがないとは考えていません。そのため「変動金利は上がらない」とは言い切れないと思っています。ちなみに、特に可能性があるのは「金融機関のローン金利引き下げ競争が終わること」ではないかと考えています。

このように、変動金利が上がらない理由が改善されるとしたら、どんな状況が考えられるのでしょうか。ひとつひとつ確認してみましょう。

2-1. 景気が良くなる

景気が良くなれば金利が上がる可能性があります。

まず今後景気がどうなっていくのかについて、政府が発表した「政府経済見通し」によると「景気は回復していくが、さまざまな要因で景気が回復しないリスクもある」との見解でした。

以下、該当部分の引用です。

令和4年度については、「2.令和4年度の経済財政運営の基本的態度」 に基づき、「経済対策」を迅速かつ着実に実施すること等により、実質GDP成長率は 3.2%程度、名目GDP成長率は 3.6%程度と見込まれる。GDPは過去最高となることが見込まれ、公的支出による経済下支えの下、 消費の回復や堅調な設備投資に牽引される形で、民需主導の自律的な成長 と「成長と分配の好循環」の実現に向けて着実に前進していく。また、消費者物価(総合)変化率は、0.9%程度と見込まれる。

ただし、引き続き、感染症による内外経済への影響、供給面での制約や 原材料価格の動向による下振れリスクに十分注意するとともに、金融資本 市場の変動等の影響を注視する必要がある。

(引用:内閣府 政府経済見通し 経済見通しと経済財政運営の基本的態度 閣議決定(令和4年1月17日)本文P.3)

では、この見通しを踏まえ、政府は今後どのように景気を上げようとしているのでしょうか。様々な資料を確認し、次の2つが有力ではないかと考えられました。

海外から日本を訪れる観光客の受け入れを緩和していく

まずはインバウンド需要の回復、つまり外国人観光客の受け入れの緩和でしょう。

それによって宿泊、観光、飲食、航空、鉄道、小売の収益の増加が期待できるからです。

例えば、宿泊業界で外国人観光客が増えると、大規模な建物の改修工事、または新規建築を行う宿泊施設が増え、積極的に外国人観光客を呼び込もうとする動きも活発になります。

そうすれば、国内での経済活性化だけでなく、さらなる外国人観光客の増加で、景気の回復が期待できます。

国民の個人消費を回復させる

国民の個人消費を回復させることも重要です。

コロナで自粛していた飲食店などのサービス業が再開し、国民が外食にお金を使ったり、旅行をしたり、経済活動が正常化すれば、個人消費は回復します。このような良い流れができれば、景気の回復が期待できるでしょう。

個人的にはコロナの変異種・ウクライナ情勢・今の円安進行の物価高を踏まえると、これらの対策が上手く効いてくるには、まだ時間がかかるのではないかとみています。

ですが、政府としては早急に景気回復させるために何かしらの手は尽くしてくるはずだと思いますので、全く景気が回復しないという可能性は低いのではないでしょうか。

2-2. 金融機関のローン金利引き下げ競争が終わる

金融機関のローン金利の引き下げ競争が終われば、金利は上がる可能性があります。

金融機関は、本音としては金利引き下げ競争をやめたいと思っているのではないかと思います。

なぜなら、マイナス金利政策によって厳しい経営環境にさらされている金融機関にとって、住宅ローンはかなり重要な収益源だからです。

ただ、先陣を切って金利優遇をやめようとする金融機関があるのか、は注視したいところです。

1-2に記載したように、顧客のほとんどが金利の低さで金融機関を選んでいるという現状を考えると、金利の低さ以外の優遇策で顧客獲得競争に勝ち残るのは、非常に難しいでしょう。

住宅金融支援機構が作成している住宅ローン貸出動向調査では、各金融機関の今後の住宅ローンへの取り組み姿勢や積極化方策がまとめられています。

2021年度の調査では、住宅ローンに積極的に取り組むと答えた金融機関のうち、約63%が商品力強化をすると回答し、金利優遇の拡充を行っていくとの回答は38%でした。

金利優遇政策は取組方針としては3番手になっていることから、金融機関としても金利優遇だけを重視していく方向を変えたいと思っているのではないかと推測されます。

| 住宅ローンへの取組姿勢/積極化方策 | |

| 方針 | 2021年度 |

| 商品力強化 | 62.6% |

| 営業体制の強化 | 43.9% |

| 金利優遇拡充 | 38% |

| 借換案件の増強 | 29.9% |

| 販売経路拡充や見直し | 27.8% |

| 審査期間の短期化 | 21.9% |

| ターゲット層見直し | 20.9% |

| 営業エリア等の見直しや拡充 | 18.7% |

| 手数料や諸費用の値下げ | 3.2% |

金融機関の、ローン金利に対する今後の取り組み方針は注目していくべきと言えます。

2-3. ローンを借りている人の収入が増える

住宅ローンを借りている人の給料が上がれば、金利が上がっても返済が滞ることは少ないと考えられるので、金利が上がる可能性があります。

要は、返済できなくなる人が続出しなくなる状況になれば、金融機関も国も金利を上げることができる状況になります。

しかし職種によって給料が上がることはありますが、変動金利で住宅ローンを組んだ人たちがすべて給料が上がるということは、それは日本の景気が上がっている状況ではないでしょうか。

日本の景気が回復すれば給料も上がり、金利が上がる可能性があります。

3. 変動金利を選ぶかは、金利の変化も踏まえた資金計画を作って判断しよう

変動金利は今すぐは上がらない可能性が高いですが、今後も上がらないとは言い切れません。しかし、変動金利がいつ、どこで、どのくらい、上がるのかというのは誰も予測できません。

ですので、住宅ローンを変動金利タイプにするかどうかは、目先の金利の低さで判断するのではなく、金利の変化も踏まえた資金計画を立てて判断することをおすすめします。

資金計画では、次の3点を確認することが重要です。

- 将来のライフイベントの上でどのくらい住宅予算を確保できるか

- 借入額はいくらにするか

- 借入金の金利のシミュレーションをして成り立つか

この3つの確認が取れれば変動金利を選ぶ場合、何をすればよいのかわかり、行動に移すことで、不安が解消されるでしょう。

3-1. 将来のライフイベントの上でどのくらい住宅予算を確保できるか確認

将来のライフイベントを加味した上でどのくらい住宅予算を確保できるか確認しましょう。

なぜなら人生で一番お金のかかる三大資金は住宅資金、教育資金、老後資金だからです。

今後のライフイベントを考えずにローンを組んでしまうと、子供の教育資金や老後資金が足りなくなってしまい、将来ローン返済できなくなってしまうかもしれません。

ですから教育資金、老後資金などライフイベントを加味した上で、どのくらいの予算を住宅資金に充てられるのかを確認することが必要になります。

| 進学コース別の教育費やその準備方法は、こちらの記事で詳しく解説しています。 ▶教育資金ってどのくらい必要?あなたはどう準備しますか? |

| 老後に必要な生活費の平均については、こちらの記事で詳しく解説しています。 ▶ほんとうに必要な老後の生活費、その平均はいくらなのか? |

ライフイベントを加味して、いくら住宅に予算をかけれるのか、確認してみましょう。

3-2. 借入額はいくらにするのか確認

住宅予算を確認できたら、実際借入額はいくらにするのかを確認します。

まず、住宅購入にあたって自己資金を使うのか、使うならいくら自己資金を使うのかを考えます。

自己資金は手元にあるお金になりますが、注意点として、すべての自己資金を使うのはお勧めできません。

なぜなら自己資金を全部使ってしまった場合、今後発生するライフイベントや、急な出費に対応できなくなり、そもそもの住宅ローン返済が滞ってしまう事態にもなりかねないからです。

ですから自己資金を使うのであれば、今後6か月分の生活費は残しておきましょう。そして実際に自分の年収でシミュレーションをし、借入できる金額を確認してみましょう。

その結果をもとに住宅予算の範囲内でいくら借りるのか確認し、自分が返せる額を借入金とします。

例えば自分の年収だと上限5000万円まで借りれるけど、ライフイベントを考えると住宅予算は4000万円だから借入金額は4000万以下にしよう、という考え方です。

このようにして借入額を確認しましょう。

3-3. 借入額の金利のシミュレーションをして成り立つかどうか確認

借入額が決まったら、金利のシミュレーションをして成り立つかどうか確認します。

何%の金利で何年で返済したいのか、シミュレーションツールを活用してみます。

ここで重要なのは、今の変動金利で計算するだけでなく、今後変動金利が上がるという想定でもシミュレーションをして、家計が成り立つのかどうか確認することです。

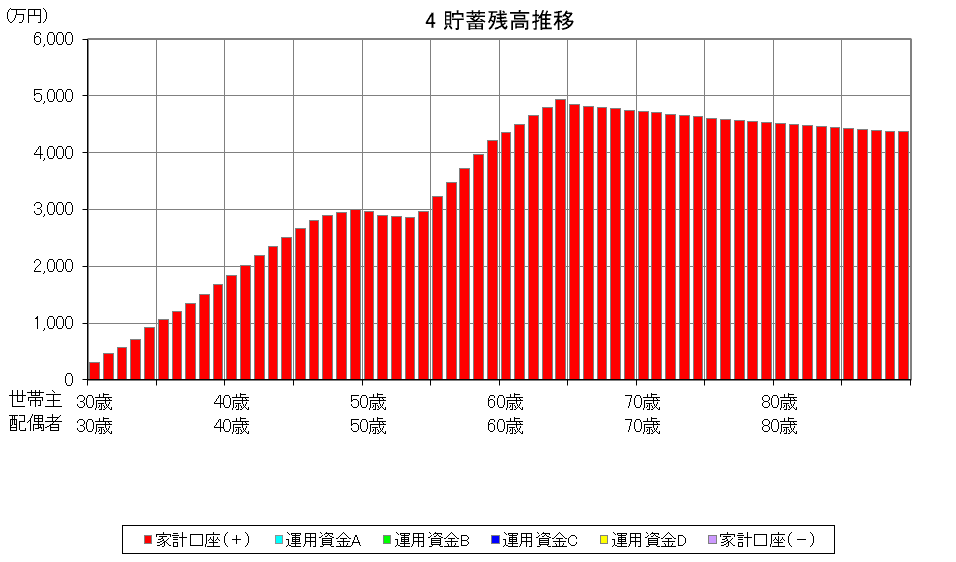

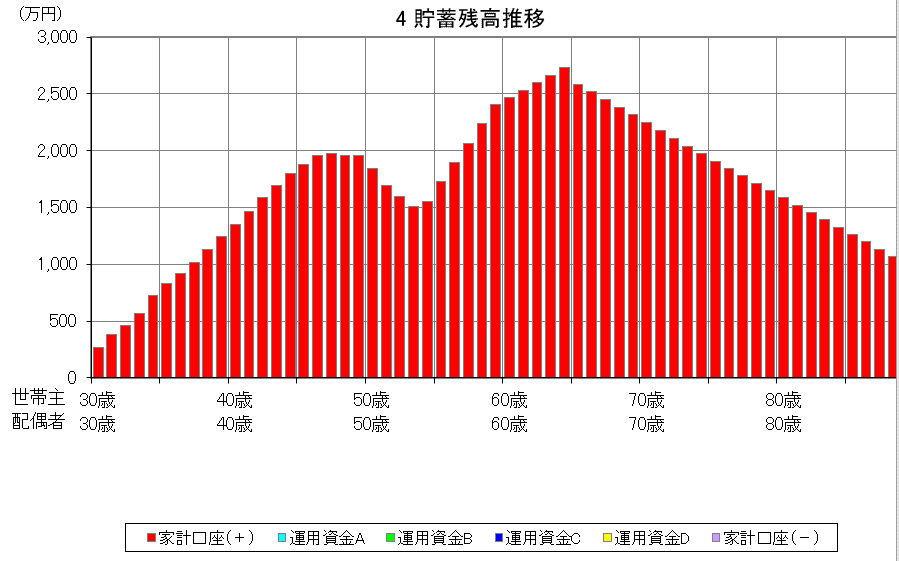

例えば、変動金利0.5%で住宅ローンを35年で組んだ時の変動金利が上がらなかった場合と、5年ごとに0.5%ずつ上がった場合の金融資産残高を比べてみます。

【変動金利が上がらなかった場合】

【変動金利が5年ごとに0.5%ずつ上がった場合】

このように変動金利が上がらない場合と比べると60歳時点で貯蓄に約2000万円の差が出ます。

上がることを想定していなければ、金利が上がった場合、老後の生活に影響が出てくる恐れがあります。

シミュレーションして厳しい結果が出てしまったのであれば、借入額を減らすのか、ライフイベントの予算を調整するのか、なにを優先するのかを夫婦や家族で話し合ってみましょう。

もしそれでも、住宅予算が決まらないなど、お困りのことがあればFPに相談してみるといいですね。

まとめ

変動金利が主流になってきている今、当たり前のように変動金利でローンを組む方もいます。

FPバンクでは変動金利、固定金利はそれぞれの家計に合ったものであればどちらを選んでもでもよいとの見解をもっています。

しかしながら固定金利の選択肢を知らずに変動金利でローンを組むということはあってはならない事です。それぞれの仕組みをしっかり理解し、自分のご家庭に合った金利を選ぶことが大切です。

変動金利を選ぶのであれば、変動金利が上がらない理由を知ったうえで、上がる可能性も視野入れて資金計画を立ててみましょう。

あなたが納得してローンを組んだ先には、素敵なマイホーム生活が待っているはずです。

コメント