「持ち家と賃貸はどちらがお得なのか?」

この疑問は、いま賃貸に住んでいるあなたも、これから住宅を購入しようか悩んでいるあなたも、少なくとも1度は考えたことがあるのではないでしょうか。

一般的に損得を比べるときによく行われるのは、「X年間で合計いくら支払うことになるか?」という生涯でかかる住居費の総額比較だと思います。

しかし平均寿命が延びつつある現代において、総額比較では賃貸の方が不利になりやすいことは明らかです。

なぜなら賃貸では、持ち家の様にローン完済後は毎月支払い額が大きく下がるといったことがないからです。 家賃を払う期間が長くなるほど、総額が大きくなるのは当然でしょう。

そこで今回は視点を変えて、コストパフォーマンスに注目してみました。

つまり、同じ物件スペックの住居に住んだ時、【持ち家として住んだ場合】と【賃貸として住んだ場合】でどちらがコスパがいいか、という比較です。

物件取得の初期費用や維持管理費といったコストは、賃貸物件のオーナーが支払っているように見えますが、結局は入居者からの家賃がそちらに回っているとも考えられるからです。

結果としては、コスパ比較では賃貸より持ち家の方がお得、という答えが出ました。

同じ物件スペックの住居に同じ期間住むと、賃貸の方が割高と言えるのです。

なお物件スペックとは、

- 駅からの距離

- 建物の築年数

- 広さ

- 間取り

- 設備のグレード

- 断熱性能

- 遮音性能

- 耐震性能

など、客観的な数値で表せて、市場価値に反映させられる要素のことです。

対して、例えば

- 設備の使い勝手の良さ

- 住み心地の良さ

- 生活のしやすさ

など、当事者の主観が入ると思われるものは、今回の比較では考慮していません。

本記事はまず前半で、物件のコスパ比較はどのように考えるかを解説していきます。

そして後半では、持ち家か賃貸かを判断するためのヒントを全部で10個お伝えしていきます。

本記事を読んでいただければ、持ち家と賃貸のコストについて理解を一層深めていただくことができるでしょう。あなたにとってベストな選択はどちらかを判断する助けとなれば幸いです。

1. 持ち家と賃貸は、物件のコストパフォーマンスの観点で比較すると持ち家の方がお得と言える

持ち家と賃貸は、物件のコストパフォーマンスの観点で比較すると持ち家の方がお得と言えます。

そう考えられる理由は、持ち家と賃貸で利用できるローンが違う点にあります。

持ち家に使えるのは「住宅ローン」、賃貸に使えるのは「アパートローン」であり、基本的にはアパートローンの金利は住宅ローンの金利よりも高いのです。

物件スペックとは前述の通り、客観的な数値で表せる物件そのものの仕様のことです。これが同じであれば「持ち家だから」「賃貸だから」という用途の違いで、それを基準に設定される物件価格等の初期費用やランニングコストに大きな差は出ないと考えられます。

であれば、明確な差が生じるのは初期費用を支払うために借入するローンの部分であり、その金利の違いであると言えます。

したがって、金利が高いアパートローンを使う賃貸の方が支払総額は高くなるので、同じ物件スペックなら持ち家の方が割安に住めてお得、という結論を導くことができるのです。

とあるマンションの一室を例に、あなたが【持ち家として住んだ場合】と【賃貸として住んだ場合】とでは支払いにどう差が出るのかシミュレーションしてみましょう。

物件スペック

- 物件価格:4,000万円

- 所在地 :東京都○○区△丁目

- 最寄駅 :○○駅徒歩12分

- 築年数 :築0年(新築)

- 床面積 :40.0㎡

- 間取り :1LDK

- 階建て :5階建て/3階

- 構造 :鉄筋コンクリート造(RC)

なお、どちらのローンも同じ金融機関から借入し、頭金は入れなかったものとします。

また適用金利の値は、住宅金融支援機構(住宅ローン・アパートローン両方取扱いあり)の2021年10月時点のものを参考にしています。

| 用途 | 持ち家の場合 | 賃貸の場合 | |

| 利用できるローン | 住宅ローン | アパートローン | |

| 適用金利 | 1.32% | 1.84% | |

| 借入期間 | 35年 | 35年 | |

| ① | 物件価格 | 4,000万円 | 4,000万円 |

| ② | 契約関係費用 (仲介手数料/印紙代/登記費用等) |

50万円 | 50万円 |

| ③ | 融資関係費用 (事務手数料/保証料等) |

90万円 | 80万円 |

| ④ | 固定資産税 | 25万円 | 25万円 |

| ⑤ | 火災保険・地震保険料 (10年一括) |

15万円 | 15万円 |

| ⑥ | 修繕積立・管理費 | 当初4千円、以降5年経過ごとに3千円ずつ上昇。15年目からは1.5万円。 | 当初4千円、以降5年経過ごとに3千円ずつ上昇。15年目からは1.5万円。 |

このように見ると、融資関係費用はアパートローンの方が低くなる可能性はありますが、物件スペックに応じてかかるコストはほぼ変わりません。

すると、やはりローン金利の差が費用の違いの大部分を占めると考えられます。

4,000万円を住宅ローン・アパートローンで期間35年で借入したとすると支払総額は

- 住宅ローン:5,172万円

- アパートローン:5,619万円

と計算できます。

つまり、同じスペックの物件なのに賃貸の方は持ち家よりも400万円以上コストが多くかかるので、持ち家の方がコスパ良く住めるということが言えるのです。

【補足】各費用の考え方は次の通りです。

①物件価格

物件価格は、そのエリアで売買された類似物件の価格などを参考にしつつ、物件スペック(築年、広さ、間取り等)や現状の不動産市況(競合の有無、エリアの人気度等)を考慮して決められます。「持ち家用なら4,000万円だが、賃貸用なら4,500万円になる」といったことはありませんので、同額です。

②契約関係費用

契約関係費用には、基本的に規定の計算方法があります。例えば仲介手数料は、物件価格400万円以上なら「(物件価格×3%+6万円)×消費税」と決まっています。持ち家用と賃貸用で変わらないので同額と考えられます。

③融資関係費用

これらは基本的にローンの金額に応じて変わります。住宅ローンの場合、事務手数料は借入額×2.2%、保証料は無料もしくは金利+0.2%としているところが多いです。

アパートローンの場合は金融機関によって変わりますが、事務手数料は1件当たり55,000~110,000円、保証料は借入額×1%~3%になっていて住宅ローンより低くなる可能性があります。

④固定資産税

固定資産税は土地と家屋に対して毎年課税されます。住宅として使われているかどうかによって課税額は変わってきますが、持ち家か賃貸かによっては変わりませんので同額になります。

⑤火災保険料・地震保険料

火災保険料・地震保険料は、家財に対してかける分は入居者がどれだけの家財を有しているかによりますが、建物に対してかける分は建物の広さや構造によって決められます。したがって、物件スペックが同じであれば持ち家と賃貸で差は出ないと考えられます。

⑥修繕積立・管理費

これは建物が建築されてからの経過年数や実際の管理状況によって決められます。同じ物件スペックであれば、持ち家になっているか賃貸になっているかで差は出ないと考えられるので、同額です。

2. 持ち家にするか賃貸にするかを判断するための10個のヒント

1章にて、持ち家と賃貸を物件に対するコスパで比較すると、持ち家の方がお得になることがお分かりいただけたと思います。

しかしこれだけで「あなたは持ち家を選択するべきだ」と言うつもりはありません。

当然ながら、物件に対して支払うコストの多い少ないだけで、持ち家・賃貸の良し悪しを判断することはできないからです。

持ち家・賃貸にはそれぞれ長所と短所があり、どれが自分にとって最適なのかはその人のライフスタイルや価値観によって異なります。

したがって、住宅を取り巻く環境や、自分の将来の夢や希望などを含めて総合的に判断する必要があると言えるでしょう。

そこで本章では、あなたが持ち家を選択するべきか・賃貸を選択するべきかを判断するための10個のヒントをお伝えしていきます。

- 現在の住宅ローンの金利は史上最低水準である

- 住宅ローン控除など期間限定の優遇税制や補助金制度がある

- 現状、60代以降は賃貸を借りにくくなる

- 日本では、土地の資産価値は高い

- 老後資金2,000万円不足問題は「住居費約1.4万円」で計算されている

- 「住居の満足度・幸福度は賃貸より持ち家の方が高くなる」という調査結果がある

- 家賃は景気や地価の変動の影響を受けにくい

- 公的な家賃補助制度がある

- 住居のサブスクリプション型サービスが開始してい

- 住宅のことだけ考えても答えは出せない

2-1. 現在の住宅ローンの金利は史上最低水準である

1個目のヒントは、現在の住宅ローンの金利は史上最低水準となっていることです。

住宅ローンの金利は低ければ低いほど、借入した時に支払う利息が少なくなるので、家計の負担を軽減することができます。 「現在は持ち家が有利」と言われる理由のひとつであり、住宅を購入するには非常に良い環境が整っていると言えます。

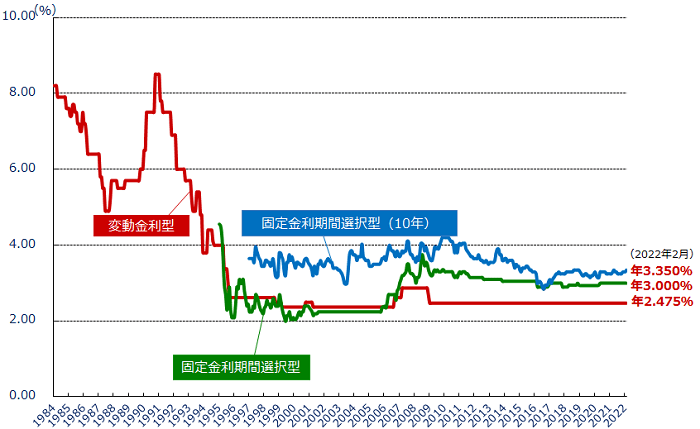

以下のグラフは、直近30年間の民間金融機関の住宅ローン金利(変動金利)の推移状況です。

(引用:【フラット35】民間金融機関の住宅ローン金利推移(変動金利等))

変動金利は、バブル期であった1990年初頭が8.5%前後だったのに対して、2000年頃から現在に至るまでずっと2.5%前後で推移しています。

しかもこの2.5%とは店頭金利です。実際に適用される金利は、ローン審査にて一定以上の収入があるなどの条件を満たすことができれば最大約2%前後の優遇(引き下げ)を受けたものになります。

実際、金融機関が出している住宅ローンの広告等を見ると、0.5%程度としているところが多いはずです。

金利が違うことによって、利息も含めた総返済予定額や毎月返済額がどのように変化するのかを試算すると、次のようになります。なお、借入期間中に金利は変動しないものとします。

| 金額4,000万円・期間35年で住宅ローンを借入した場合 | ||

|---|---|---|

| 適用金利 | 総返済予定額 (金利は変動しないものとする) |

毎月返済額 |

| 0.5% | 4,362万円 | 10.4万円 |

| 1.0% | 4,743万円 | 11.3万円 |

| 1.35%(※) | 5,022万円 | 12.0万円 |

| 1.5% | 5,144万円 | 12.3万円 |

| 2.0% | 5,566万円 | 13.3万円 |

| 2.5% | 6,006万円 | 14.3万円 |

| 【フラット35】ローンシミュレーションを用いて算出。 | ||

ちなみに1.35%というのは、フラット35の2022年2月時点の金利です。

フラット35は全期間固定金利型の住宅ローンであるため、35年間金利が変わらず、資金計画が立てやすいのが特徴です。(したがって上記の表中では唯一、総返済額はこの金額で確定です。)

固定金利はそもそもの金利が変動金利よりも若干高いですが、金利水準は同じように史上最低となっており、これも借入するには有利な局面と言えます。

このように、現在は住宅購入をしたい人にとって追い風になる、金銭的な負担を減らせる環境になっているのです。

2-2. 住宅ローン控除など期間限定の優遇税制や補助金制度がある

2個目のヒントは、住宅ローン控除など期間限定の優遇税制や補助金制度があることです。

これは「国民の住宅取得を推進することで不動産市場を活況にし、経済に刺激を与えたい」という政府による景気刺激策であり、使えるのは持ち家のみです。

これらの制度があることも「現在は持ち家が有利」と言われる理由のひとつです。

特に住宅ローン控除は、一定期間ローン金利負担を軽減することが制度の設計意図です。

上記の制度のうち利用のハードルが最も低いながら、効果が高いと言えます。 2022年から控除率は0.7%に引き下げられてしまいましたが、物件の種類とローン残高に応じた税金の還付を受けることができます。

以下、期間内に最大でどのくらいの金額の住宅ローン控除を受けられるかをまとめてみました。

| 新築 | 中古 | |||||

| 住宅の種類 | 認定住宅 | ZEH | 省エネ | 一般住宅 | 認定住宅 | 一般住宅 |

| 控除率 | 0.7% | |||||

| 控除期間 | 13年 | 10年 | ||||

| 借入限度額 | 5,000万円 | 4,500万円 | 4,000万円 | 3,000万円 | 3,000万円 | 2,000万円 |

| 1年あたりの最大控除額 | 35万円 | 31.5万円 | 28万円 | 21万円 | 21万円 | 14万円 |

| 期間中の最大控除合計額 | 455万円 | 409.5万円 | 364万円 | 273万円 | 273万円 | 182万円 |

| ※令和4~5年に適用予定の制度内容で作成 | ||||||

なお、忘れてはいけないのが、これらの制度が期間限定のものであることです。

現時点では終了時期は明らかになっていませんが、いずれ終わる可能性があることは否定できません。

とは言え、「住宅ローン控除があるから」を理由に住宅購入することはおすすめしません。

あくまで住宅購入の金銭的な負担を軽くするための制度ですので、事前に資金計画を立てて、その予算での購入がそもそも問題ないかを確認した上で利用するようにしましょう。

2-3. 現状、60代以降は賃貸を借りにくくなる

3個目のヒントは、現状では60代以降は賃貸を借りにくくなるという事実があることです。

理由としては、まず若い人に比べて孤独死リスクや家賃滞納リスクが高くなるのでオーナーが嫌がるからというのが挙げられます。

また、最近は契約にあたって保証人の代わりに家賃保証会社を入れることが多くなってきましたが、家賃保証会社としても、そもそも滞納リスクが高い人との契約は少なくしたいという実情があります。

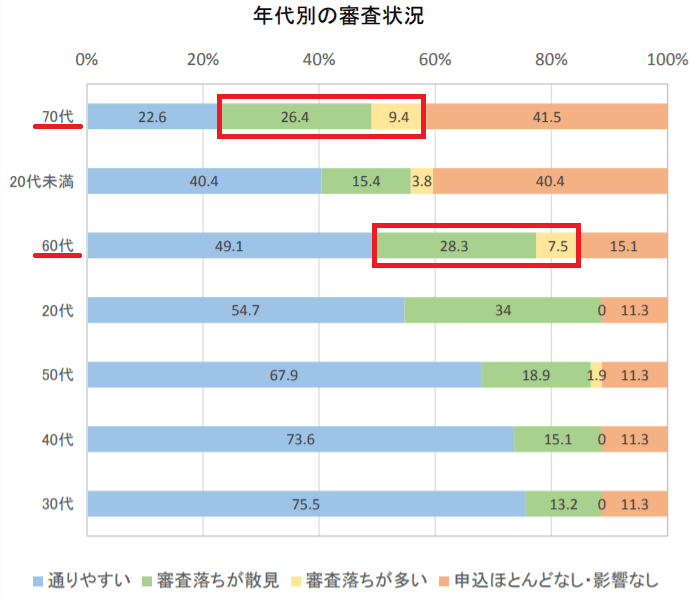

こちらは国土交通省住宅局が2016年10月に発表した「家賃債務保証の現状」というレポートからの抜粋です。

(出典:国土交通省住宅局「家賃債務保証の現状」2016年10月)

図内にある「審査落ちが散見」「審査落ちが多い」について、これらを合計した割合が多い順に並び替えると以下のようになります。

| 「審査落ちが散見」「審査落ちが多い」の合計(%) | |

| 70代 | 35.8 |

| 60代 | 35.8 |

| 50代 | 20.8 |

| 40代 | 15.1 |

| 30代 | 13.2 |

| 20代 | 34 |

| 20代未満 | 19.2 |

つまり、60代・70代の3人に1人が、家賃保証会社の審査に落ちて賃貸を借りられないということです。

この結果を踏まえると、60代前半までには終の棲家と言える場所を見つけておいた方がいいと考えられます。遅くとも、60代後半になって収入が少なくなる前には見つけておくべきでしょう。

しかし、日本の少子高齢化の進行は世界でもトップクラスです。政府も「我が国は世界のどの国も経験したことのない高齢社会を迎えている」と言っています。

そのため、将来的に高齢者でも賃貸を借りやすくなる制度が整ってくる可能性はあります。

とは言えるものの、高齢者の入居はオーナーにとってはリスクが高いという点は変わりませんし、高齢者向け賃貸住宅の供給数はまだ多くありません。

国が支援しようにも、少子化によって税収入が少なくなって十分な財源が確保できなくなる懸念もあります。

したがって、上記の予想に期待しすぎるのは危ないと思います。

ずっと賃貸で過ごすことを選択するのであれば、早くから準備をしておくようにしておきましょう。

2-4. 日本では土地の資産価値は高い

4個目のヒントは、日本では土地の資産価値は高いことです。

どんな土地でもいいという訳ではありませんが、時間経過によって価値がなくなるとされる建物と違い、立地が良ければ土地の資産価値は保たれます。それにより、ただ不動産資産として保有しておく以外の利用が可能となります。

例えば、リバースモーゲージの利用が挙げられます。

リバースモーゲージとは、自宅を担保に銀行から融資を受けるという住宅ローンの一種です。 融資してもらえる金額は自宅の評価額を基準に算出されますが、ここで重視されるのが土地です。

建物は、種類別に決められた耐用年数が過ぎると資産価値が0になるとみなされてしまい、担保として認めてもらえません。しかし、土地に耐用年数という概念はないため、金融機関からも担保として有効とみてもらえるのです。

したがって、リバースモーゲージはマンションよりも、戸建ての方が利用しやすい傾向があります。

(マンションが全く利用できないという訳ではありません。詳しくはこちらの記事をどうぞ→リバースモーゲージはマンションでも使える)

このように、数十年後に現金が手元になかったとしても、住居を失わずにある程度の現金を手にすることができる可能性を持てるのは、住宅購入によって土地を保有することの副次的な効果と言えるでしょう。

2-5. 老後資金2,000万円不足問題は「月あたりの住居費 約1.4万円」で計算されている

5個目のヒントは、老後資金2,000万円不足問題は「月あたり住居費 約1.4万円」で計算されていることです。

つまり、老後も賃貸に住むと選択した場合、家賃1.4万円以上のところに住むなら、老後資金2000万円不足問題のために2000万円を用意しても足りない、ということです。

例えば、老後に住もうとしている賃貸の家賃が10万円で、老後を30年と考えると、

(10万円ー1.4万円)×12ヵ月×30年=3,096万円

もともと言われている2,000万円に加えて、さらに住居費として3,000万円も用意しなくてはならないと考えられます。

なかなか厳しい話ですよね。

そもそも老後資金2000万円不足問題が出てきたとき、どんな計算がされたのかを確認してみます。

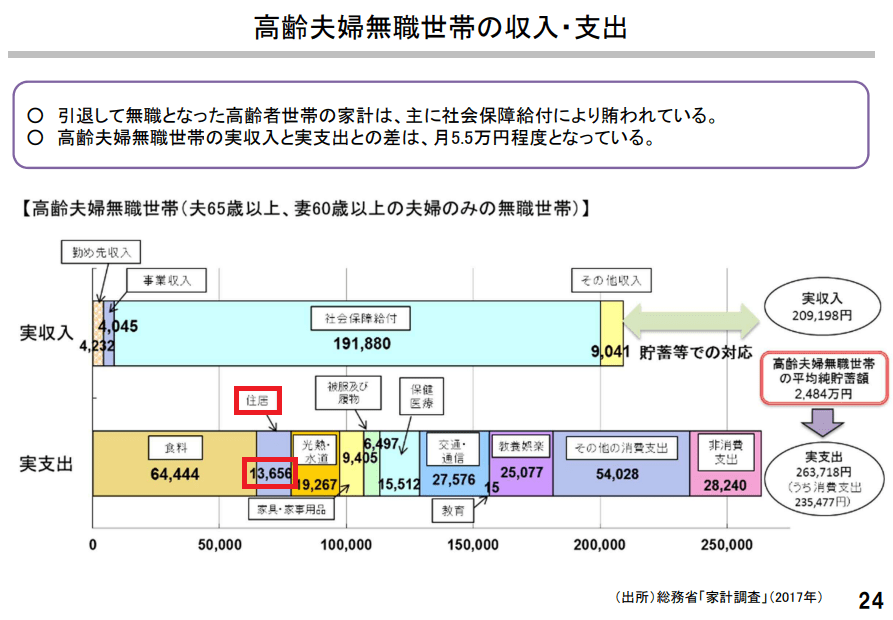

この話は、総務省が行っている家計調査の2017年版を基に、夫65歳以上・妻60歳以上の高齢夫婦無職世帯の収支から考えられています。

ポイントは、世帯の実収入が20.9万円なのに、実支出は26.3万円で、約5.5万円の支出超過になっていることです。

したがって、あと30年生きるとしたら年金収入のほかに「5.5万円×12ヵ月×30年=1,980万円」程度の資金が必要になると算出されたという訳です。

ここで見てもらいたいのが、実支出26.3万円のうちの住居費です。

図内で赤く囲っていますが、住居費は13,656円となっており、かなり少なく見えます。

実は、現在の高齢者は持ち家が多いため、平均で算出される統計データは持ち家の数値に寄ってしまっているのです。

(出典:第21回金融審議会「市場ワーキング・グループ」厚生労働省資料)

(出典:第21回金融審議会「市場ワーキング・グループ」厚生労働省資料)

賃貸を選択する場合は、老後を見据えた資金の準備は早めに、かつ2,000万円以上の貯蓄ができるよう計画的に取り組むことが必須と言えるでしょう。

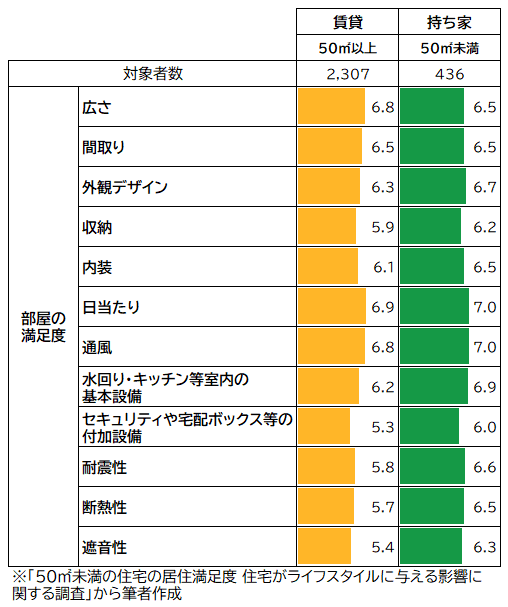

2-6.「住居の満足度・幸福度は賃貸より持ち家の方が高くなる」という調査結果がある

6個目のヒントは、「住居の満足度・幸福度は賃貸より持ち家の方が高くなる」という調査結果があることです。

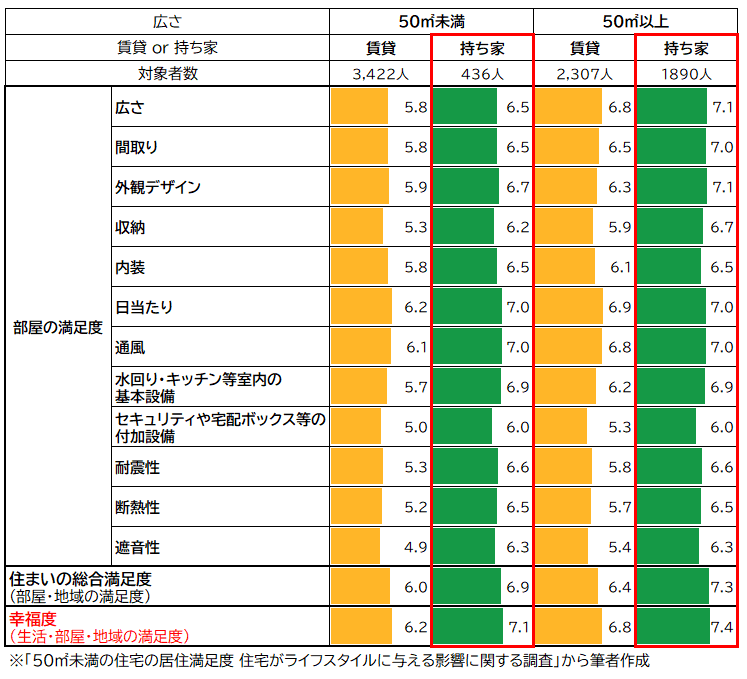

これは、「50㎡未満の住宅の居住満足度 住宅がライフスタイルに与える影響に関する調査」という、2018年に不動産流通経営協会が実施したWebアンケートにて判明しました。(

これは2018年に一般社団法人 不動産流通経営協会が25歳~49歳の人(約20,000人)に対して実施した、「50㎡未満の住宅の居住満足度 住宅がライフスタイルに与える影響に関する調査」にて示されたものです。

調査対象者は、賃貸または持ち家に住む25歳~35歳の若年層8,054人です。

この人たちを、住まいの広さと種別で

- 50㎡未満の賃貸

- 50㎡以上の賃貸

- 50㎡未満の持ち家

- 50㎡以上の持ち家

という4つに区分し、

- 部屋の満足度

- 住まいの総合満足度(部屋・地域の満足度)

- 幸福度(生活・部屋・地域の満足度)

に点数をつけてもらったのです。

結果、同じ広さだと、全ての項目で、賃貸よりも持ち家の方が満足度は高いという結果が出たのでした。

全ての結果をまとめたものが下の図です。

(参考:不動産流通経営協会「50㎡未満の住宅の居住満足度 住宅がライフスタイルに与える影響に関する調査 」P.54)

さらに、この結果から「賃貸50㎡以上」と「持ち家50㎡未満」を抜き出して比べてみました。

すると、広さ・間取り以外の項目は全て賃貸よりも持ち家の方が満足度が高いことが読み取れました。

つまり部屋の広い賃貸より、持ち家の方が、部屋が狭かったとしても満足度は高くなる可能性があると言えるのではないかと考えられたのです。

1章にて、客観的な物件スペック比較では持ち家の方がお得と言えるとお伝えしました。

しかし、実際に住んでいる人による主観的な満足度でも持ち家の方が高いという結果が出ていることが分かりました。

したがって、住居として持ち家を選択する合理性はあると言えるのではないかと思います。

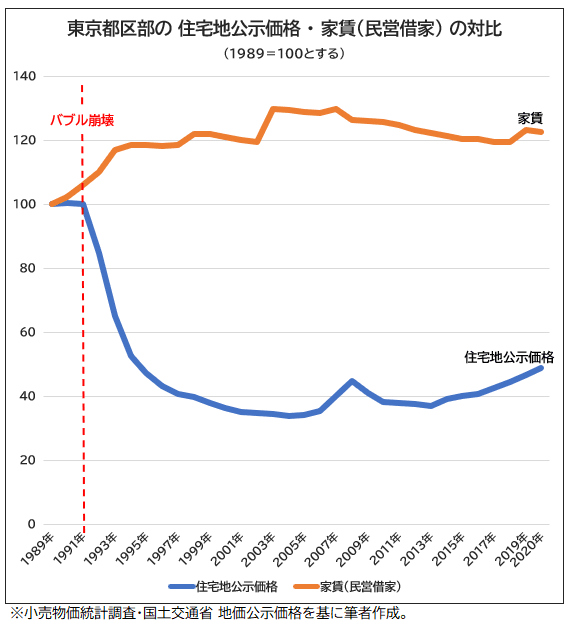

2-7. 家賃は景気や地価の変動の影響をほとんど受けず、変動しにくい

7個目のヒントは、賃貸物件の家賃は景気や資産価値の変動の影響をほとんど受けず、変動しにくい傾向があることです。

この傾向があるため、実は日本の家賃は、直近25年程度はほぼ同じ水準を保っています。

(これは“価格の硬直性”と呼ばれ、日本の家賃動向で強く見られる特徴です。)

つまり賃貸の場合、転居を多くしなければ、住居費の予想は立てやすいと言えるのではないかと思います。

こちらのグラフを見てください。

これは1989年=100として、東京都区部の住宅地公示価格と民営借家の家賃を、1989年~2020年まで対比させたものです。

バブル崩壊後、住宅地公示価格は大幅に下落し、その後2007年頃から上昇基調になりました。一方で家賃はバブル崩壊の影響なく上昇し、その後も同水準をキープしています。

このグラフから、1989年(バブル崩壊前)・1991年(バブル絶頂期)・2007年(地価上昇開始直前)・2020年の値を抜き出したものが下の表です。

| 1989年 | 1991年 | 2007年 | 2020年 | |

| 住宅地公示価格 | 100 | 100.2 | 40.1 | 48.8 |

| 家賃(民営借家) | 100 | 106.1 | 129.7 | 122.7 |

住宅地公示価格は2007年→2020年で約20%程度上昇していますが、家賃は約5%程度しか下落していないことが読み取れます。

日本は「東京一極集中」が問題になるほど、東京へのヒト・モノ・カネの流入が続いています。そのような状況があるからこそ土地価格は上がっていると思われ、賃貸も同じように需要が上がっていてもおかしくないと予想できます。

しかし実際には家賃水準は下落しているので、家賃は景気や地価の変動の影響を受けにくいと考えられるのです。

住み替えがしやすいのは賃貸のメリットとして挙げられることが多いですが、資金計画を立てる上ではなるべく住み替えをせず、家賃という固定費を安定させるのが得策かもしれません。

2-8. 公的な家賃補助制度がある

8個目のヒントは、公的な家賃補助制度があることです。これは賃貸へ入居する場合に利用できます。

主に所得による制限があるので「誰でも利用できる」というものではなく、受けられる家賃補助の金額や期間も異なりますが、賃貸を選択したい人には一考の余地のある制度でしょう。

自治体が独自で制度を設けているパターンと、物件そのものに公的補助制度が付与されている(特定優良賃貸住宅) パターンの2種類があります。

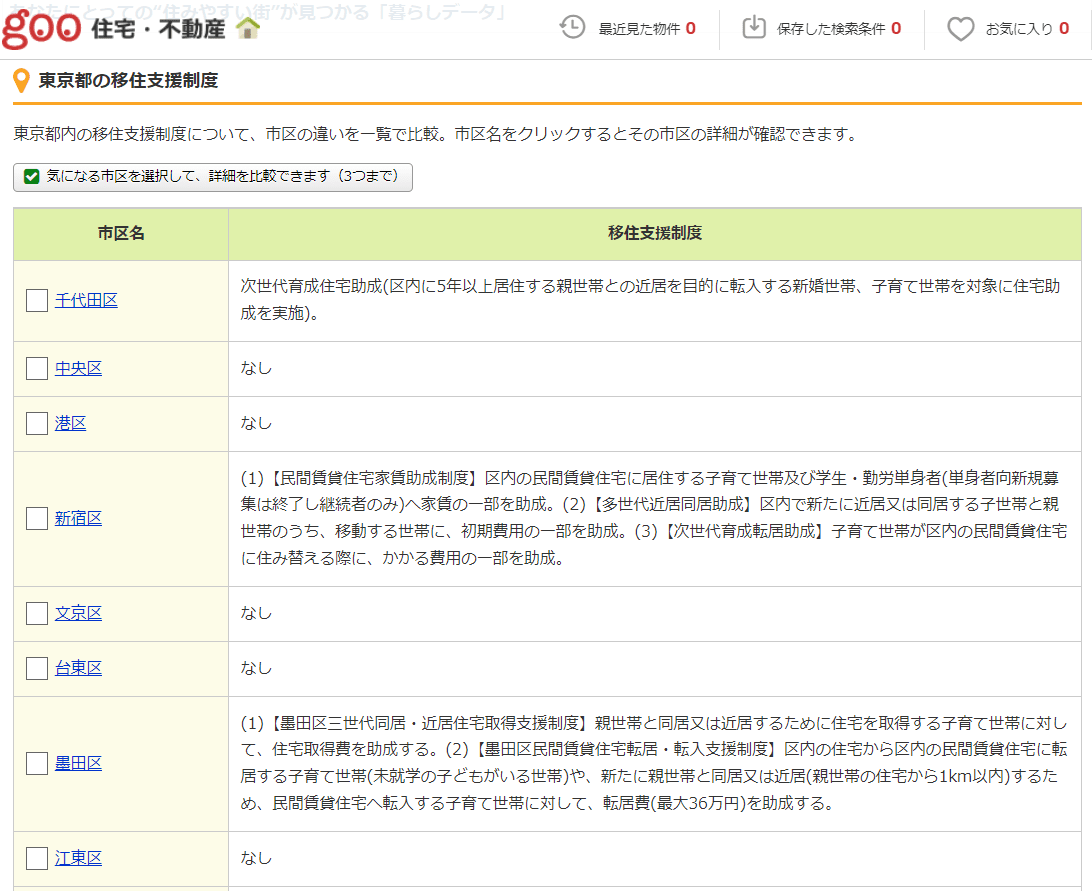

-

各自治体の家賃補助(移住支援)制度

家賃補助を受けるための条件・金額・期間などは自治体ごとに異なるので、それぞれのホームページで直接確認するようにしましょう。

家賃補助を実施している自治体を調べるには、「goo住宅・不動産」が使いやすいです。

トップページ右にある「助成金情報」をクリックすると、「エリアから探す」「テーマから探す」というように進めることができます。

このうち、テーマから探す > 住まいの給付金(補助金・助成金)> 移住支援制度 とページを進めると、以下のような画面が表示されます。

なお、goo住宅・不動産では「どの自治体にどんな制度があるか」までしか確認できないので、詳細は前述の通り、自治体ホームページで確認しましょう。

(出典:goo住宅・不動産 東京都の移住支援制度)

(出典:goo住宅・不動産 東京都の移住支援制度)

例えば新宿区の場合、区内の民間賃貸住宅に住む子育てファミリー世帯(義務教育修了前の子どもを扶養する世帯・年間世帯所得520万円以下)向けに、月額3万円・最長5年間(最大180万円)の助成金を出しています。

直近では2021年10月に募集が行われており、募集数50世帯に対して、有効応募数210世帯(倍率4.20倍)という結果だったようです。

もし180万円全額を受けることができれば大いに家計負担減になると思われるので、新宿区に転居する旨味はあると思います。

ただし、新宿区はそもそもの家賃水準が高いという事情も頭に入れて引越しを検討しましょう。

-

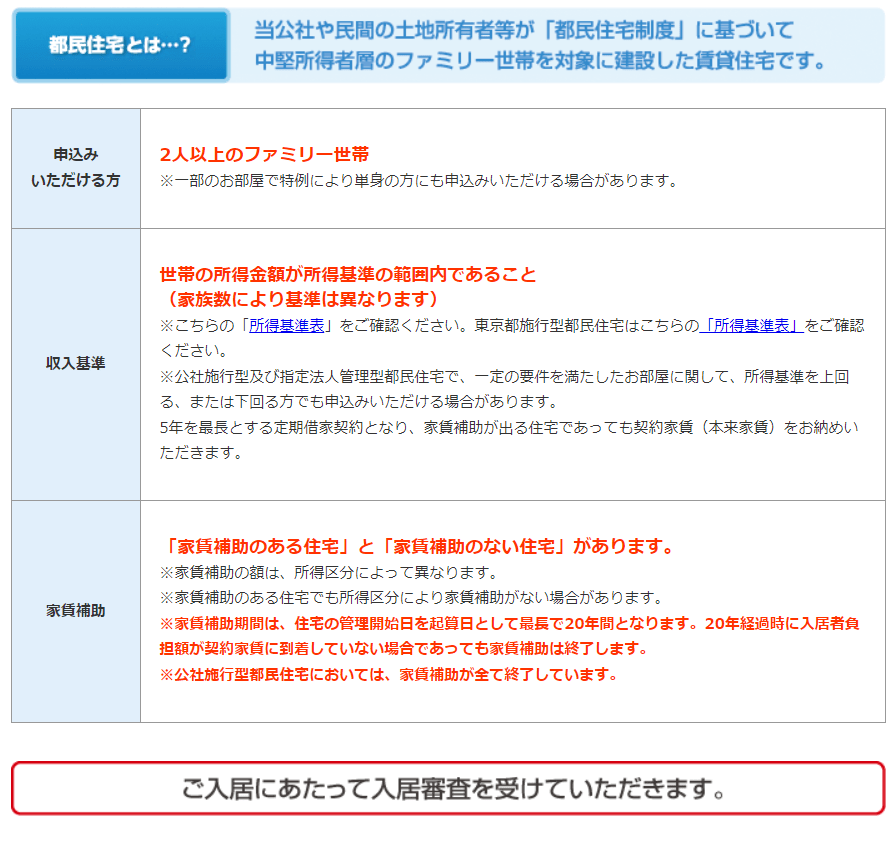

特定優良賃貸住宅(特優賃)

特定優良賃貸住宅(以下、特優賃)とは、民間事業者または各都道府県にある住宅供給公社が提供する賃貸住宅のことです。

主に中堅所得層のファミリー世帯向けとされていて、家賃補助だけでなく、転居時の原状回復や更新料・礼金が不要になっているなど、入居者の金銭的負担を減らせるようになっています。

ただし対象となる物件は多くなく、また築年数も古いものが多いです。

設備や間取りよりも住居関連費の軽減という金銭的なメリットを重視する人であれば、入居先の候補に挙げてもいいと思います。

例えば、東京都住宅供給公社(JKK東京)が提供する特定優良賃貸住宅(通称:都民住宅)の入居対象者・収入基準・家賃補助の内容は以下の通りです。

(出典:東京都住宅供給公社 都民住宅とは)

なお、入居対象者や収入基準は各地方自治体によって違うので、検討する場合はあらかじめネット等で「特定優良賃貸住宅 ○○(←都道府県名)」と検索してみましょう。

2-9. 住居のサブスクリプション型サービスが開始している

9個目のヒントは、住居のサブスクリプション型サービスが開始していることです。

「月額〇万円で住み放題」というサービスであり、単身者か子供のいない夫婦、かつ特定の仕事場を持たなくていい人に向いていると考えられます。これを上手く利用できれば、住居費はかなり抑えることができるでしょう。

持ち家・賃貸とも違う、第3の選択肢になる可能性を秘めていると言えるかもしれません。

しかし残念ながら、

- 利用できる住宅数が少ない

- 相部屋になる

- 同じ場所に住めるのは一定の日数だけ

- 料金が賃貸と同じくらい

- 住民票は移せない

といったネックがあったりするので、まだ定住と言えるほど長く生活の拠点にできるわけではないようです。

各社、今後の事業成長に期待です。

以下、このサービスを提供している国内事業者の一例です。

月額4.4万円(税込み)で全国130ヵ所以上に住み放題というサービスを行っています。

住居は空き家をリノベーションして提供しているため社会貢献性も期待され、部屋タイプは相部屋ではなく個室が多いそうです。また、拠点に専用ベッドをおけば住民票を移すこともできるのが特徴的です。

ただし、同じ住居での連続予約は最大7日まで。7日目以降が空いていたとしても、同月内で予約できるのは14日までとなっているため、まだ定住先にするのは難しそうです。

2-10. 住居費のことだけ考えても答えは出せない

10個目のヒントは、住居費のことだけ考えても答えは出せない、ということです。

住居費は人生において数千万円レベルになる支出ですが、そのような支出は住居費以外にもあります。

よく取り上げられるのは、住居費ととも 「人生の三大資金」として数えられる教育費と老後生活費です。

もちろん「人生の三大資金」は、人によって違っていいと思います。例えば子がいなければ教育費は要りませんし、趣味にたくさんお金をかけたいということもあるでしょう。

住居の選択は、そういった支出が人生にどれだけあり、またいくらかかりそうかという全体像を把握した上で行うことをおすすめします。

その際に役立つのが、ライフプランの作成です。

ライフプランとは、自分の人生の設計図・航海図とも呼べるものです。これを作れれば、この先の人生で起こり得るイベントや自分の将来の夢・希望を具体化させられるだけでなく、予想されるお金の出入りまで把握することができます。

つまり、これからの人生に必要なお金を全て見える化した上で、住居にかけられる費用感を掴んでおけるのです。

そうすれば、持ち家か賃貸かも判断もしやすくなります。

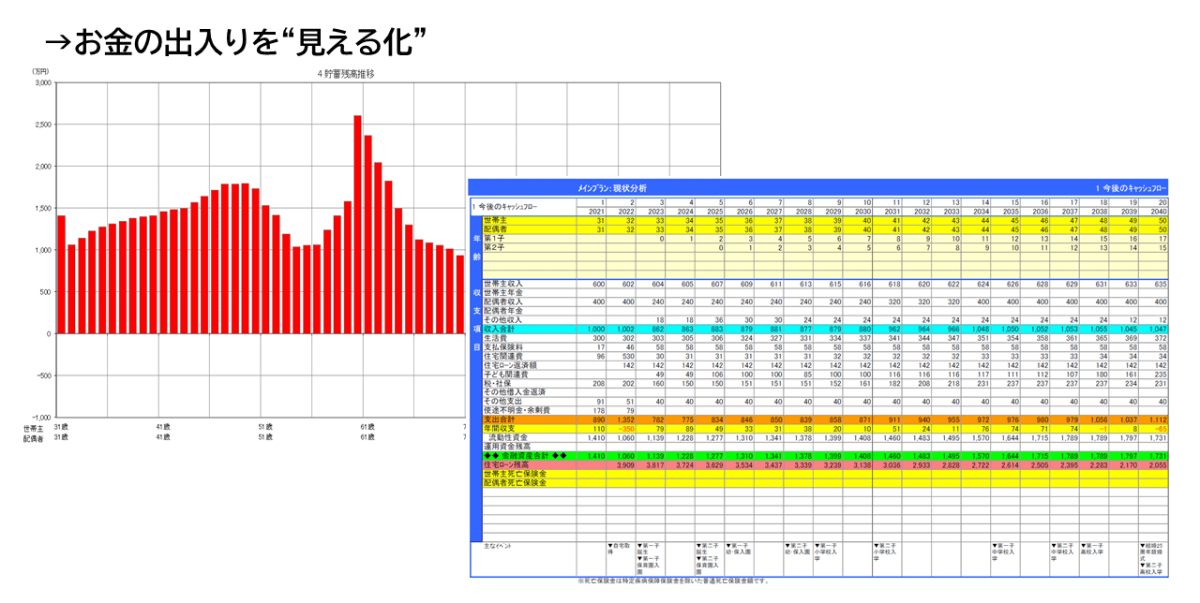

ライフプランは、Excelやウェブにある無料ツールを使って自分で作ることができます。しかし、よりリアルさを追求しつつ見落とし等も減らしたいということであれば、プロであるファイナンシャルプランナーに作成を依頼するのがよいでしょう。

プロに依頼してみたいということであれば、まずは当社FPバンクにご利用してみてください。初回無料でご相談いただけます。

3. まとめ

住居費は、持ち家と賃貸のどちらを選んだとしても、金額の大きな支出であることには変わりありません。そのため、少しでもお得に済ませたいと思う気持ちはよく分かります。

しかし住まいは人の生活の基盤になるものですので、自分が納得できるものを選ぶのが一番です。

そこでお金の不安や心配があるなら、私達がライフプランニングでお手伝いできます。

いきなり相談するのは不安という方は、まずは当社のコラムである「ほっとFP~お金の相談室~」を読んでみてください。

家計、ライフプラン、住宅購入など、私達がFPとして培ってきた知見がつまっています。きっとお役に立てることと思います。

本記事も、お読みいただいた方の役に立つ記事になれれば幸いです。

コメント