「頭金」

住宅購入するときに必要なもの、という認識は多くの方がお持ちだと思います。頭金とは住宅購入にあたり、自己資金で払う住宅の本体部分の金額のことを指します。

実は頭金は0でもマイホームの購入は可能であり、頭金を入れずにマイホームを購入するメリットも複数存在します。

このコラムでは頭金が必要でない理由に加え、マイホームの購入時によくある疑問点を質問集という形でまとめました。

頭金についての迷いや不安がなくなり、楽しく住宅を探し、結果的によい買い物ができるようお役立ちできればと思います。

目次

1. 頭金0でもマイホームを購入することは可能

マイホーム購入にあたって、一般的には頭金0でも住宅を購入することは可能であり、基本的にはお勧めしています。

1-1.頭金0でもマイホームは購入できる

頭金0でもマイホームの購入は可能です。3,000万円の物件に対して、ローンの借入金額3,000万円というようなローン審査でも問題なく通ります。

なぜなら金融機関にとっては住宅ローンは大きな収益源の1つなので、頭金が0の方でも借入れをしてもらいたいというのが現状だからです。

借り手としては頭金を用意しなくともマイホームを購入することができるので、借りてほしい金融機関と、頭金0でもマイホームを購入したい借り手にとってwin-winの関係性と言えるでしょう。

金融機関によっては100%の融資が可能なことを、ホームページに明記しているところもあります。

例:楽天銀行

(出典:楽天銀行HP)

1-2.全員が頭金0で借りられるわけではない

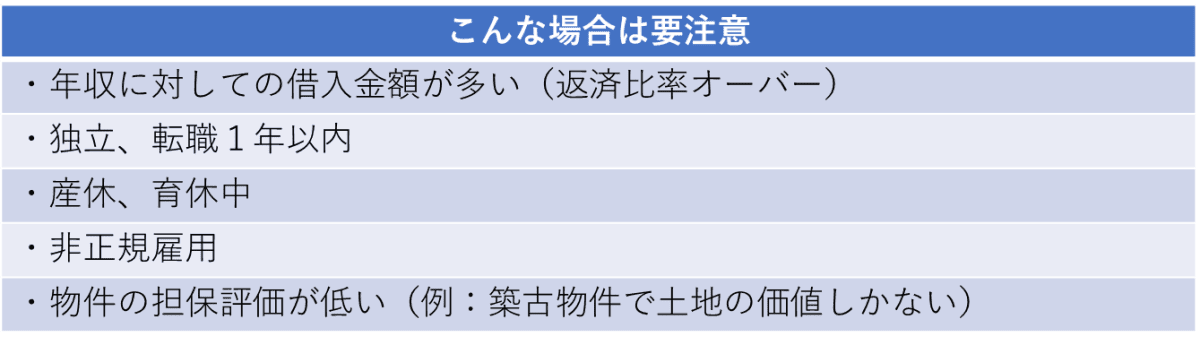

頭金0でも住宅ローンを借りることは可能ですが、次のような特殊な事情があれば審査の結果が変わる可能性があります。

一つずつ理由を見ていきましょう。

「年収に対しての借入金額が多い場合」

こちらは容易に理由が想像できるでしょう。収入に対して借入金額が適正な範囲内かどうかということです。これを返済比率と言います。一般的には返済比率(年間返済額÷年収)30%~35%が目安です。年収が500万円の場合は年間の返済額が150万円~175万円となります。

返済比率を超える場合はローンは組めないため、物件の予算を下げるか、頭金を入れる必要があります。共働きの場合は夫婦でローンを組むことも解決策の一つです。

「独立、転職1年以内」「産休、育休中」「非正規雇用」

これらの理由は似通っています。それは「収入の再現性が低いこと」です。

例えば独立1年以内であれば年間を通した売り上げも未確定、産育休の方はそのまま復帰せずに退職という可能性もあります。復帰しても時短勤務などでフルタイムの収入に戻らないこともあるでしょう。非正規雇用は雇用が継続しない恐れがあります。

審査する側の視点に立つと、不確定要素は可能な限り避けたいものです。もしこのようなケースに当てはまる場合は購入する時期をずらすことや条件の異なる配偶者でローンを組むという選択肢も含めて検討してみましょう。

「物件の担保評価が低い」

万一住宅ローンの返済ができなかった場合に備えて、銀行は不動産を担保にします。その担保する不動産の評価が低い場合、銀行は債務分を回収できない恐れがあるため、満額ローンを借りられない可能性があります。

例えば築古の物件で建物の価値がほとんどない戸建てなどは担保評価が低くなることがあります。このような場合は、他の物件に変更することや借りる銀行を変えてみることを検討しましょう。金融機関によっては審査が異なることもあります。

1-3.「1~2割の頭金を入れるべき」という一般論に惑わされないようにしよう

頭金0でもマイホームを購入することができますが、頭金はマイホーム購入総額の1~2割を目安に考える方も一定数存在します。そのような一般論に惑わされないようにしましょう。

なぜなら頭金を0でローンを組んだ方がよい理由があるからです。(2章に記載します。)

ちなみにこの目安というのは、かつて金融機関が物件の担保割れのリスクを回避するために1~2割の頭金を入れることを融資の条件にしていたことの名残と言われています。

1-1でもお伝えしたように、現在では頭金が無くても住宅ローンを組むことは可能ですが、頭金がないとローンが通らないのではないか、よい金利の条件にならないのではないか、など頭金がないことによるマイナスのイメージがあることも1~2割を目安とした頭金を入れた方がいいと言われる要因でしょう。

ちなみに、フラット35を扱う住宅金融支援機構が行った「2019年度と2020年度にフラット35を利用して住宅を購入した人がどのくらい頭金を入れたのか」という調査の結果は、以下の通りでした。

| 頭金の割合 | ||

| 2019年度 | 2020年度 | |

| 注文住宅 | 18.0% | 17.5% |

| 土地付き注文住宅 | 10.4% | 10.0% |

| 建売住宅 | 8.1% | 7.1% |

| 中古戸建 | 8.1% | 8.0% |

| 新築マンション | 16.3% | 16.7% |

| 中古マンション | 11.3% | 11.6% |

(出典:住宅金融支援機構 2020年度 フラット35利用者調査)

このようなデータを見ると、頭金を1~2割入れたほうがよいのでは?と思うかもしれません。

しかしフラット35は頭金を1割以上入れると金利が安くなるという特徴があります。そのため頭金を1割以上入れる方が多い結果になるのはごく自然な流れです。

1-1でお伝えした通り、いまは頭金0でもマイホームを買えますし、あまり深く考えずに頭金を入れて手元資金を減らしてしまうと、かえってその後の生活が苦しくなってしまう可能性もあります。頭金0でマイホームを購入するためのステップは3章でお伝えします。

2. マイホームを買うために頭金を入れる必要はないと言える3つの理由

昨今、頭金がなくてもローンが組めるようになりましたが、マイホーム購入にあたって頭金を入れる必要がないと言える理由は主に以下の3つがあります。

- 住宅ローン控除の恩恵が受けられる

- 手元に余ったお金を有効活用できる

- 団体信用生命保険の金額が増える

この章では、これら3つの理由を説明してきます。

2-1. 住宅ローン控除の恩恵をより多く受けられる

頭金が入れる必要がない一つ目の理由。それは住宅ローン控除の恩恵をより多く受けられるからです。

住宅ローン控除とは年末時点での住宅ローンの残高に対して0.7%までの金額が所得税・住民税から控除されるという制度です。2022年以降、一般住宅においてはローン残高3,000万円に対して0.7%の最大21万円が戻ってきます。

例えば、3,000万円の物件価格に対して、頭金が0だった場合、総額215万円ほどの住宅ローン控除が受けられる可能性があります。(※年収500万円で金利1.2%の場合。控除の金額は諸条件によって変動しますのでご留意ください。)

一方、3,000万円の物件価格に対して、例えば500万円の頭金を入れたとしましょう。その場合総額180万円ほどの住宅ローン控除の適用となります。

ちなみに3,000万円で35年のローンを組んだ場合の利息は675万円、2,500万円の場合は562万円です。

ここから住宅ローン控除で受けられた金額を差し引くと実質的な利息額は、

- 3,000万円の場合の利息675万円-215万円=460万円

- 2,500万円の場合の利息562万円-180万円=382万円

となります。そのため頭金を入れずに住宅ローン控除を受けたほうがオトクになる可能性があります。

2-2.手元に残ったお金を有効活用できる

二つ目の理由は手元に残ったお金を有効活用できることです。

頭金を入れない場合、手元に残ったお金を様々な用途に充てることができます。

例えば資産運用。近年はiDeCoやNISAなどの制度の活用を国が積極的に進めていることもあり、運用に対して前向きな方が増えてきました。そのため日頃FP相談を受ける中でも、低金利の住宅ローンに頭金として充てるよりもローン金利を上回る利回りで運用したほうがオトクなのでは?という考えの方も増えています。

2-1の例で使わなかった500万円の頭金を運用した場合、仮に3%の運用利回りが出たとすると35年間で1,406万円となります。一方頭金として充てた場合の利息削減効果は675万円-562万円=113万円となるため、両者を比較すると運用に軍配が上がるという計算になります。

資産運用以外にも以下のような活用の仕方があるでしょう。

- 住宅購入後の産休・育休・時短による収入減を手元に残ったお金で資産の減少をカバー。

- 入学金、塾代などお子様の教育費に充てる。

- 病気などで働けなくなったときの収入減をカバー。

- 自動車購入、海外旅行などの大きな出費を賄う。

このようにそれぞれの家庭の事情に応じて手元に残ったお金の活用方法を選ぶことができます。

2-3. 団体信用生命保険の金額が増える

3つめの理由は団体信用生命保険の金額が増えることです。

住宅購入時にローンを組む際には、基本的に団体信用生命保険(以下団信)という保険をセットで加入することになります。団信は住宅ローン残高の金額と同じ金額の保障となります。そのため、頭金を入れれば入れるほど団信の金額は少なくなるという現象が起きます。逆に考えると頭金を入れなければ団信の金額は減らないため、万一の死亡保障の金額を多く残すことができます。

団信の金額が増えると、手元のお金を減らさずに、保障の金額を多く用意できるためオトクです。もし団信以外に死亡保険に加入しているようであれば、重複して保険に加入することになってしまう可能性もあります。そのような保険を見直すことにより保険料のコストダウンが図れるかもしれません。

また近年、団信の保障は死亡保障のみでなく、三大疾病や七大疾病などに該当した場合もローンの返済を免除する内容のものもあるため、団信を選ぶ際には今加入している保険との兼ね合いも考え、自分に合う内容のものを選びましょう。

3. マイホーム購入にあたって頭金0でいいかどうかを判断するための3つのポイント

ここまで読んでもらえれば、頭金0で住宅購入をしても大丈夫というのは分かってもらえたかと思います。

続いてこの章では、マイホーム購入にあたって頭金が0でもいいかどうか判断するために、押さえておきたいポイントを3つ解説します。

3-1. いくら貯金があるのか把握しよう

まず最初のポイントは「いくら貯金があるのか」把握することです。

家計でいくら貯金があるのか、すぐに答えられる方は意外と多くはありません。自分の口座・配偶者の口座・共通の口座など複数の口座をお持ちの方もいらっしゃるでしょうし、中には財形貯蓄・社内預金など普段は意識していないところにお金を貯めている場合もあります。

すべての口座を集めて残高を合計し、今いくらお金があるのかを把握することが最初のスタートです。投資や積立の保険などの金融資産がある方はこのタイミングで確認してみるとよいでしょう。

確認してみると、思ったよりも貯金があるという方もいれば、そうでない方もいると思います。

家計の貯金は配偶者に任せていたが、確認すると全然できていなかった!というケースもあるかもしれません。

貯金が100万円なのか500万円なのか、1,000万円なのかによって3-2以降に影響が出てきます。

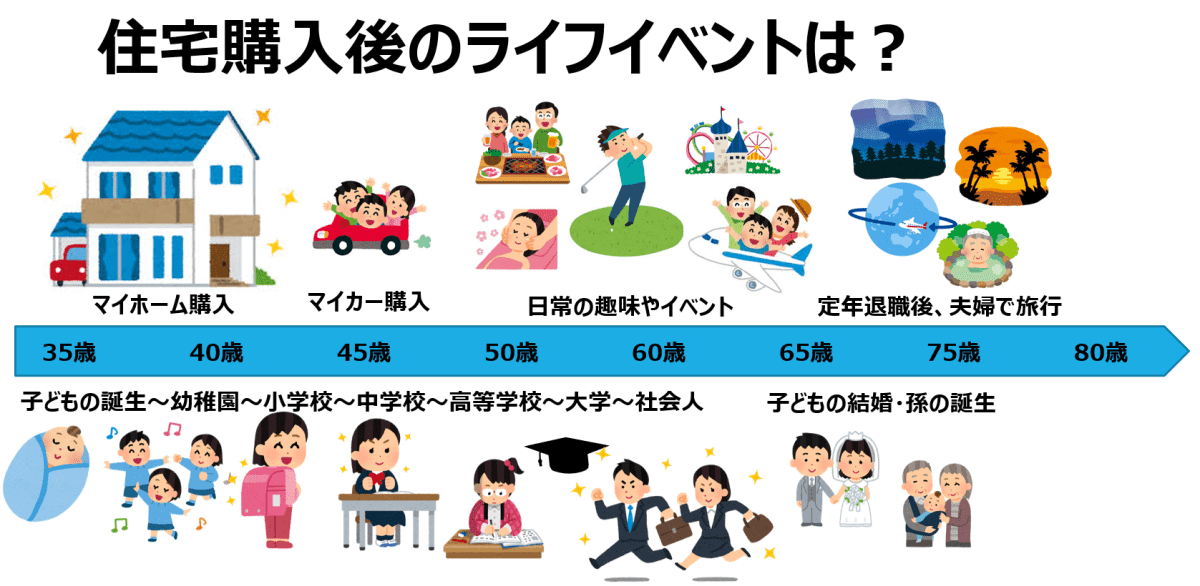

3-2.購入後どんなライフイベントがあるのか把握しよう

次のポイントは「購入後にどんなライフイベントがあるのか」を考えてみることです。

住宅購入時は購入までのことに頭がいっぱいになってしまいがちですが、住宅購入は購入後にいかに無理なく返済ができるかが重要なポイントです。

例えば、

- お子様の進学でかかる費用

- 今年から受験のために通わせる塾代

- 自動車の購入費用

- 実家の両親へ仕送りで援助をする

- 購入後近々で転職を控えている

- 奥様が仕事を退職する予定がある

などなど、家庭によってさまざまなライフイベントが起こりうると思います。

イベントの多くはお金が出ていくもの、もしくは入ってくるお金が変わってしまうものだと思います。イベントが発生した際にその分のお金が貯金で確保できているのか、足りないことはないか、購入後のイベントを考えましょう。

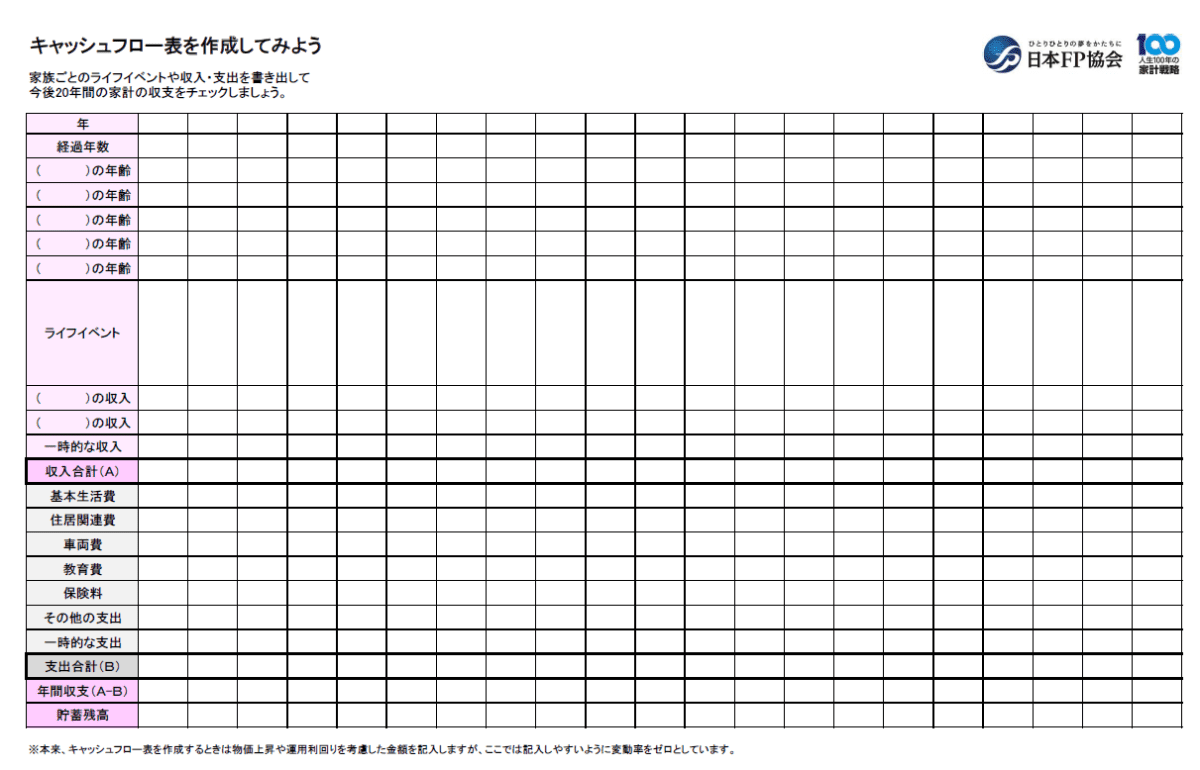

ライフイベントはイラストにすると上記のようなものになりますが、数字化したもの(キャッシュフロー表)もあります。

(出典:日本FP協会)

現在の収入、支出、貯蓄に加え、将来のライフイベントの見通しを1年単位で平均寿命まで作成してみるとよいでしょう。ただ、自分で作成するのは手間で、面倒だという方はプロのファイナンシャルプランナーに相談してみるのもありです。

自分で作成した場合は「こうなったらいいなぁ」という希望的観測になってしまったり、現実よりも厳しすぎる見立てになってしまったりすることもあります。

弊社FPバンクでもキャッシュフロー表のご相談は承っておりますのでぜひご相談ください。

3-3.購入後にかかる住宅の維持費を把握しよう

最後のポイントは、住宅ローン以外にかかる住宅の維持費を把握することです。

賃貸であれば、維持費はかかったとしても更新料程度(相場は家賃の1か月分)なので、住宅の維持費になじみがない方もいらっしゃるのではないでしょうか。

マンションの場合、管理費・修繕積立金・駐車場代・固定資産税がかかります。

築年数などによっても異なりますが、例えば管理費と修繕積立金で月3万円、駐車場代が月2万円、固定資産税で年間10万円かかったとするとローン以外の住宅費で年間70万円かかります。

戸建ての場合、マンションのように毎月の管理費と修繕積立金はかかりませんが、固定資産税とおよそ10年後から外壁などの修繕費がかかるようになります。

賃貸と異なり、購入後は住宅ローン以外にも上記のような維持費がかかるため、返済計画に盛り込んでおくことが必須です。

以上の3つのポイントから言えることは、頭金0でマイホームは購入できますが、貯金が0の場合は住宅購入を見合わせた方がいいということです。

住宅ローン以外にもライフイベントや住宅の維持費などかかるお金は他にもあります。それらのお金が準備できるのか見通しを立てたうえで、問題ないことを確認したうえで住宅購入を進めることをおススメします。

4. マイホーム購入時の頭金に関するよくある質問集

この章では頭金に関するよくある質問をまとめました。

4-1. 頭金はいつ払うのか?

タイミングとしては住宅の購入が決まった「売買契約時」から引渡しまでの間がほとんどです。

例えば、引き渡しまでの期日が短い中古物件の場合1か月程度で、新築の場合は数か月ほど余裕があることもあります。

中古物件の場合は探している段階で頭金の準備を始めたほうがよいですし、新築の場合は例えば少し先のボーナス分を頭金に充てるということもできるので慌てて用意する必要はありません。

4-2. 頭金を援助された場合はどうすればよいか?

例えば親や祖父母から援助を受けた場合は、全額頭金として活用しましょう。

なぜなら、通常であれば年間110万円以上の贈与を受けた場合には贈与税がかかってしまいますが、住宅購入時の贈与については緩和制度があり、直系尊属からの贈与については最大1,000万円まで非課税の対象となるからです。(2022年2月現在)。

ただし、諸費用に充てると住宅資金贈与とはみなされません。そのため、全額頭金として入れる必要があります。

非課税の制度については毎年変わる可能性があるので最新の情報をご確認ください。

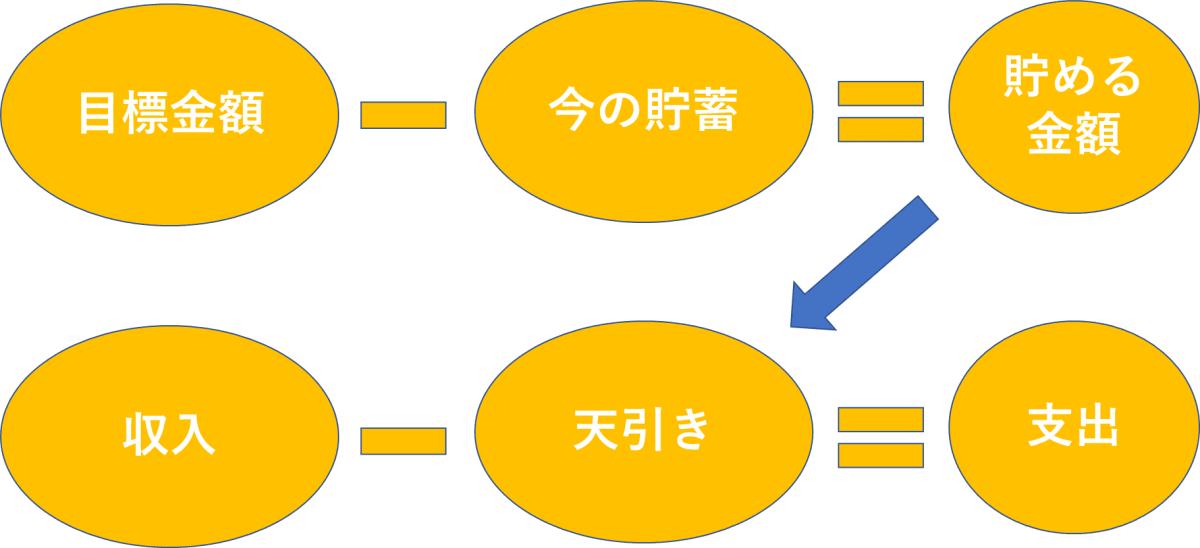

4-3. 頭金はどうやって貯める?

色々な方法があると思いますが、おススメは「逆算」して「天引き」して貯めることです。(例えば1-2のように頭金が必要な方はぜひこの方法を実践してみてください。)

例えば3年後までに頭金を360万円貯めるとします。その場合1年間で貯める金額は120万円。ひと月当たり10万円です。このようにいつまでにどの金額を貯めるのか逆算したうえで、財形貯蓄や自動積立で天引きすると強制的に頭金を貯めることができます。

この方法は住宅購入以外(例えば自動車の頭金を貯める、子どもの教育費を貯めるなど)でも活用できますので是非活用してみてください。

4-4. 購入する住宅によって頭金で注意することがあるか?

戸建て(注文住宅)の場合は少し気を付けましょう。

なぜなら、注文住宅の場合はマンションや建売のように完成された家を購入するわけではなく、土地を購入しこれから家を建築するにあたり、主に4段階に分けてお金が必要となるからです。

4段階とは次の通りです。

土地の決済→着工→上棟(中間)→住宅完成

例えば土地が3,000万円、建物が2,000万円の合計5,000万円がかかるとしましょう。

その場合土地の決済で3,000万円、着工金と中間金で一般的にはそれぞれ建物代金の30%(600万円ずつ)、最後に残金の800万円が必要となります。

このように注文住宅の場合は分割してお金が必要となりますが、「つなぎ融資」という分割してお金が借りられるローンの制度を使い頭金0で全額ローンで借りることが可能です。

ただし、つなぎ融資の金利は住宅ローン金利よりも高いことが多い点には注意してほしいです。したがって頭金0にするか、利息削減のために頭金を入れるのかは3章を参考にしてみてください。

5. まとめ

頭金0でローンを組むことは可能であり、基本的にはその方法をおススメします。頭金に入れないことで、住宅以外に使う選択肢が増えることや住宅ローン控除や団信などの金額が増えるというメリットがあるからです。ただし、頭金0でローンが組める=貯蓄0でマイホームを購入してもよい、ということではありません。住宅以外のライフイベントでかかるお金や、住宅購入後のランニングコストを考えたときに問題ないのかどうかを知る必要があります。

ご家族で計画を立ててみて、よくわからない、第三者に計画が問題ないのかどうか見てほしいという場合にはファイナンシャルプランナーに相談してみるとよいでしょう。頭金0でも問題なく購入できる後押しをしてもらえるかもしれません。

コメント