頭金なしで住宅ローンを組んだら後悔するでしょうか。それとも後悔しないのでしょうか。

低金利・減税措置・住宅購入支援制度など、お得に住宅が購入できる可能性がある現代においては、頭金なしで住宅ローンを組もうと計画する人も多いでしょう。

しかし、何千万という大きなお金をやみくもに借りてしまうのはとても危険です。

返済がうまくいかなくなれば、「あの時、あんなにローンを組まなければ…」と大きな後悔を生んでしまうでしょう。

頭金なしで住宅ローンを組んで後悔する人と後悔しない人の境目は何でしょうか。

本記事では、

- 頭金なしで住宅ローンを組んで後悔する人と後悔しない人

- 頭金なしで住宅ローンを組んで後悔する4つの理由

- 頭金なしで住宅ローンを組んでも後悔しない資金計画の立て方(4つのステップ)

- 頭金なしで住宅ローンを組んで後悔しそうな人は住宅資金贈与を活用できないか両親に聞いてみよう

をお伝えします。

この記事を読むと、あなたが頭金なしで住宅ローンを組んでもいいのかいけないのか、幸せな住宅購入をするにはどうしたらいいのかがわかります。

目次

1. 頭金なしで住宅ローンを組んで後悔する人と後悔しない人

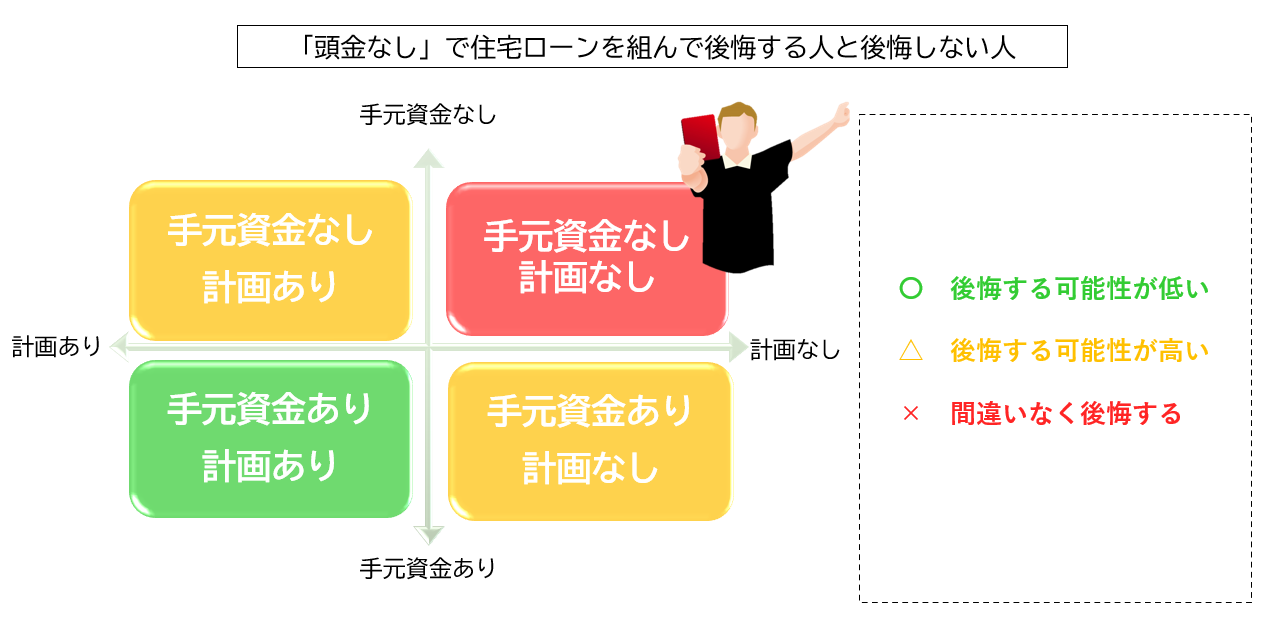

結論から言うと頭金なしで住宅ローンを組んで後悔する人と後悔しない人の境目はきちんとした返済までの資金計画が立てられているかいないかです。住宅の資金計画とは住宅購入予算を知りその資金を調達し長期で返済し責任を持って完済するという長期の計画です。

具体的には3章で解説しますが、もう少し詳しく述べると、住宅ローンを組む際に自己資金(頭金+諸費用のこと)を入れなくても、住宅購入後の生活やライフイベントを想定した理想のライフプランを立て、無理の無い住宅購入予算を知るのと同時に住宅費以外の大きなお金である教育費や老後の生活費の見通しを付け、繰り上げ返済などの返済計画を立てた上で、長期で組む住宅ローンのリスク対策が出来ていれば頭金なしで住宅ローンを組んでも後悔する可能性は低いでしょう。

上の図は頭金なしで住宅ローンを組んで後悔する人と後悔しない人の境目を図にしたものです。計画なしの2つはイエローゾーン、レッドゾーンに入ります。詳しく述べていきましょう。

1-1. 間違いなく後悔するレッドゾーン

頭金なしで住宅ローンを組んで間違いなく後悔する人は上図で右上に位置する「手元資金なし計画なし」レッドゾーンの人です。ここに入る人は今すぐに不動産会社へ連絡し住宅購入を踏みとどまりましょう。

「手元資金なし計画なし」で訪れる後悔は、

・予想外の出来事による収入減で返済不能に陥る

・金利上昇により月々の返済額が上がり返済不能に陥る

・いざと言う時に売却しても手元に住宅ローンが残る

・住宅以外のことにお金が使えない

などがあります。こちらは2章で詳しく述べています。

1-2. 後悔する可能性が低いグリーンゾーン

安心して住宅が購入できるのは「手元資金あり計画あり」のグリーンゾーンの人です。現在は低金利の上に減税措置や住宅購入支援制度などがあるのでしっかりとした返済計画を立てて要れば、必ずしも住宅ローンに頭金を入れなくてもいいでしょう。

手元資金があっても住宅ローン減税を活用したいからという理由で頭金なしで住宅ローンを組む人は、同時に返済計画もきちんと立てられている人です。きちんとした計画が立てられている人は頭金なしで住宅ローンを組んでも安心して住宅購入が出来るのです。

1-3. 後悔する可能性が高いイエローゾーン

やや注意が必要なのは「手元資金なし計画あり」「手元資金あり計画なし」のイエローゾーン人です。手元資金が無くてもきちんと計画が立てられていれば頭金なしで住宅ローンを組んでも良いですが、やはり注意は必要です。また、手元資金があっても長期で借り入れる大きなお金をですからやみくもに住宅ローンを組むとレッドゾーン同様に後悔することになります。

FPと一緒にきちんとした返済までの資金計画を立てる(初回相談無料)

2. 頭金なしで住宅ローンを組んで後悔する!4つの理由

レッドゾーンの「自己資金なし計画なし」の人は今すぐに不動産会社へ連絡し住宅購入を踏みとどまりましょう。理由は次の4つです。

・予想外の出来事による収入減で返済不能に陥る

・金利上昇により月々の返済額が上がり返済不能に陥る

・いざと言う時に売却しても手元に住宅ローンが残る

・住宅以外のことにお金が使えない

2-1. 予想外の出来事による収入減で返済不能に陥る

住宅ローンは大半の人が30年以上の借り入れを行います。その長い返済期間の中でさまざまな事が起こり、中には予想外の出来事が起こり思っていたよりも収入が下がり返済不能に陥ることもあるでしょう。最近の出来事では新型コロナウイルスの感染拡大があります。その他にも、

・勤務先の倒産

・リストラ

・離婚

・病気やけが

・自然災害

などが予想外の収入減の理由として挙げられます。

住宅支援機構のリスク管理債権の開示より令和元年度の住宅ローン破綻の比率は3.20%となっており、住宅ローンを借りた33人に1人は何かしらの事情で住宅ローンの返済が滞っているということになります。

また、住宅の第一次取得者の世帯主は30代が一番多いですが(国土交通省令和元年度住宅市場動向調査より)、50代の脳卒中患者は40代の2倍以上、心筋梗塞は40代の2.5倍以上と心筋梗塞や脳卒中などの大きな病気は50代より急増します。厚生労働省「平成29年 患者調査」より

その為、病気による収入減で返済不能となる時期は住宅ローンを借り入れた直後では無く、住宅ローン借り入れから10年~15年後に起こり得ることが多く、借り入れた直後では滞りなく返済が出来ていても無計画な住宅ローンの借り入れが返済不能の引き金となります。

2-2. 金利上昇による返済額が上がり返済不能に陥る

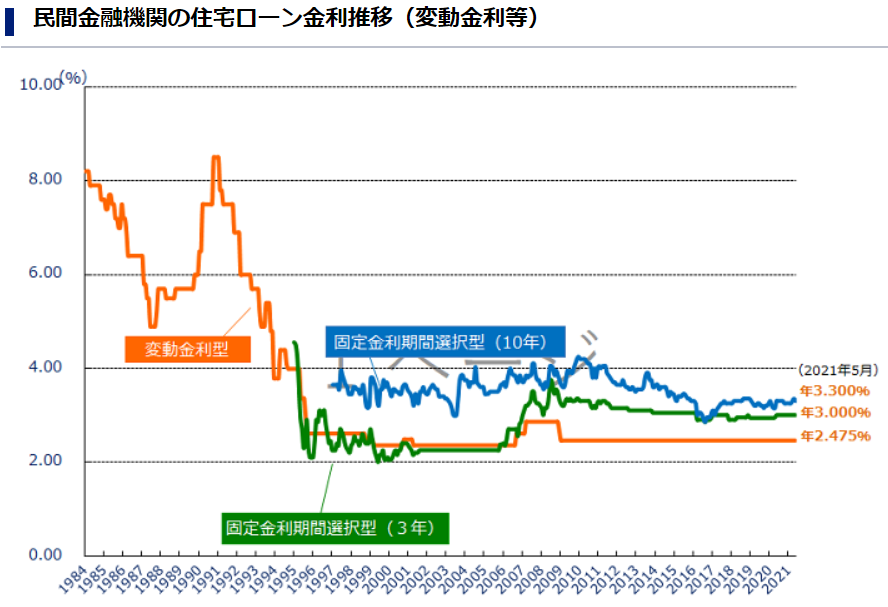

下の表は過去37年の住宅ローン金利の推移表です。1991年のバブル崩壊より金利は下がり続け、ここ約10年の変動金利型は2.475%の横ばいで推移しております。また、2016年9月より日銀は「長短金利操作付き量的・質的金融緩和」という市場にたくさんのお金を流す政策を取っていますので金利が上がるリスクは低いでしょう。しかし、この先金利がどうなるかは誰にも分かりません。

「手元資金なし計画なし」の人は『住宅ローンの月々の返済額は今の賃貸料と一緒ですよ』などと不動産会社の営業マンに言われ変動金利で住宅ローンを組む人も少なくないと思いますが、超低金利時代だからと変動金利で頭金なしのフルローンで借りていると金利が上昇した時に首が回らなくなり返済不能に陥る可能性が高くなりとても危険です。

2-3. いざと言う時に売却しても手元に住宅ローンが残る

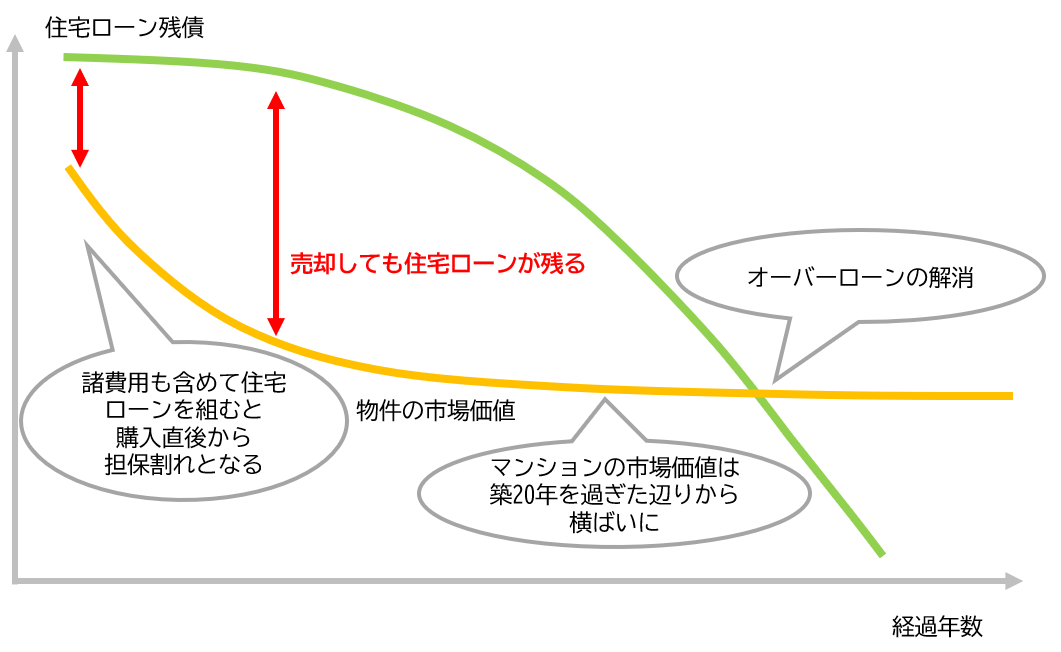

では、予想外の収入減や金利上昇による返済額増により住宅ローンの返済が滞ったり、返済不能となった時に、競売に掛けられたり任意売却をして住宅ローンの返済に充てることになりますが、物件価格より住宅ローン残高が多ければ、住宅ローンが手元に残ります。

今は自己資金なしで住宅ローンを組む人も少なくありません。その時に気を付けたいのは諸費用に価値はないということです。住宅ローンを組んだ直後は住宅ローン>物件の市場価値はもちろん、自己資金なしのフルローンで住宅ローンを組むと物件の市場価値が住宅ローン残債を上回るのに時間が掛かります。売却して手元に家が無くても借りた住宅ローンは返していかなければならないのです。

もし、返すことが出来ないのならば自己破産が迫られます。せっかく心機一転がんばろうと思っていても、購入した家は無く住宅ローンの残債だけが残るのは避けたいものです。

しかし、新築の分譲マンションを購入した際、鍵をもらった時点でその価値は2割下がると言われています。自己資金の額が低い程そのリスクは高くなりますので注意が必要です。

2-4. 他のことにお金が使えない

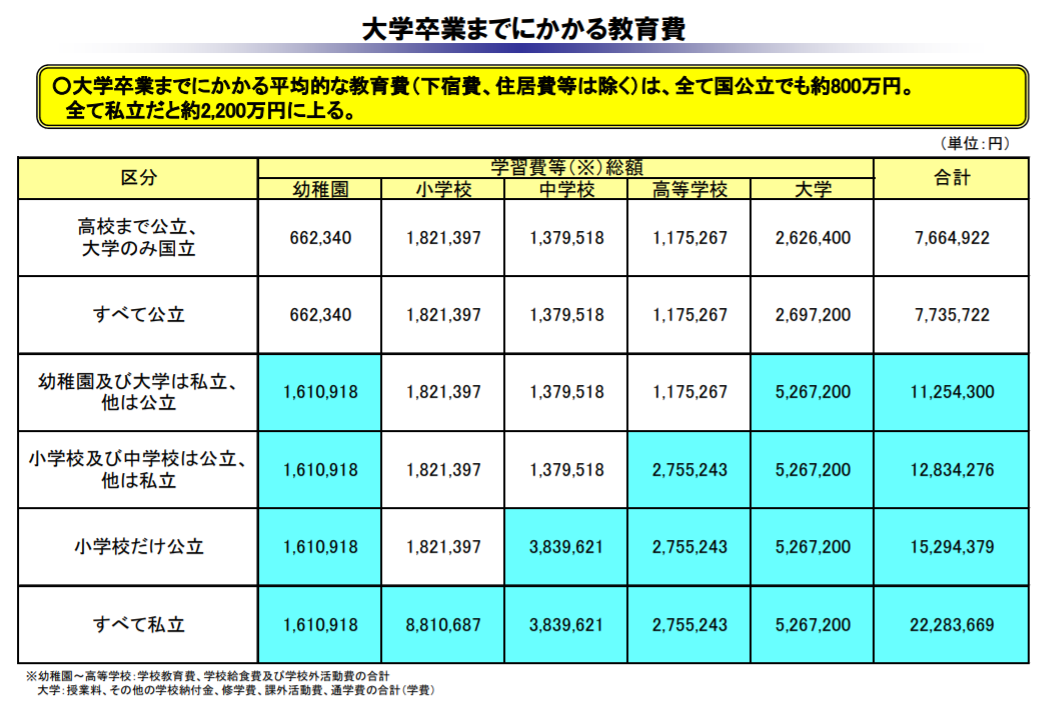

「自己資金が無くて頭金なしでしか住宅ローンを組めない状況で尚且つ無計画な住宅購入」をする人は、他のことにお金が使えなくて後悔することが多いでしょう。人生で必要なお金は住宅費用だけではありません。一つに子どもの教育費があります。下図は大学卒業までにかかる教育費です。標準的な進学ルートは私立幼稚園~公立小学校~公立中学校~公立高等学校~私立大学となりますので約1,125万円掛かることになります。文部科学省令和2年度学校基本調査の在学者数より

また、老後の生活費も自分たちで備える時代です。

実際にかかっている老後の生活費の次はさらにゆとりある老後の生活をおくるにはいくら必要かを考えていきましょう。85歳までの20年を準備するのであれば2880万円必要。100歳までの35年を準備するのであれば5040万円必要という計算になります。

なぜならば、ゆとりのある老後の生活費のデータとしてよくあげられるのが、生命保険文化センター『生活保障に関する調査』ですが、夫婦二人でゆとりある老後を過ごすために必要なお金は最新の令和元年のデータでは約36万円という結果が出ています。

総務省の家計調査で実際に支出されている金額との差額は月額9万円。あと9万円月々の生活費に余裕があればゆとりある老後が暮らせると思っているということです。この月額36万円の生活費を目標とするのであれば、実際の高齢者夫婦の年金などの収入の平均が毎月約24万円ですので月額12万円の不足となるからです。

その他にも旅行や趣味に掛けるお金も必要かもしれません。無計画に住宅という大きな買い物にお金を掛けてしまうと他のことにお金が使えなくなるのです。人は「物」よりも「体験」にお金を使うと幸福度が高くなるという研究結果が出ています。住宅費にお金を全て使ってしまうと「体験」にお金が使えなくなってしまいます。

そもそも、頭金なしで住宅ローン審査を申請する人は「完済できるのだろうか」と金融機関からの審査が厳しくなります。審査が通らなければ不幸中の幸いです。無計画な住宅購入ほど怖いものはありません。

FPに相談してレッドゾーンからイエローゾーンにする(初回相談無料)

3. 頭金なしで住宅ローンを組んでも後悔しない方法

逆に頭金なしで住宅ローンを組んでも後悔しない人はしっかりとした「返済計画が立てられている人」です。長期で大きなお金を借り入れる住宅ローンですからしっかりとした返済計画が必要です。

上図のブルーゾーンに位置する「手元資金あり計画あり」イエローゾーンの「手元資金なし計画あり」の人になります。しっかり返済計画が立てられているので安心して住宅が購入出来ます。

頭金なしで住宅ローンを組んでも後悔しない為には次のステップを踏みましょう。

・【ステップ1】住宅購入予算を知る

・【ステップ2】住宅費以外の大きなお金「教育費」や「老後の生活費」の計画も立てる

・【ステップ3】住宅ローンの返済計画を立てる

・【ステップ4】リスクについて考える

3-1.【ステップ1】住宅購入予算を知る

人生に掛かるお金は住宅だけではありません。住宅費も何千万円、何億円と掛かりますが、その他にも大きなお金として教育費や老後の生活費があります。

教育費は子ども一人が幼稚園~大学まで通うのに約1,125万円、老後の生活費はその人の生活水準にも寄りますが60歳で定年を迎える時点で約3,000万円あると良いというのは2-4で述べました。その他にも旅行費や習い事、趣味に掛けるお金など住宅費以外にも人生に掛かるお金はたくさんあります。

ですので、住宅費だけにお金を充ててはいけません。例えば、4人家族の一般的な生活費はおよそ34万円です。住宅費以外にどのようなことにお金を使いたいのかを考えるとおのずとご自身が住宅に掛けられるお金が幾らなのか出て来ます。それが住宅購入費の予算となります。

まずはあなたが今後どうしたいのか人生の羅針盤となるライフプランを立てましょう。今は無料でライフプランを作成できるソフトがありますので、それらを活用することをおすすめします。

・無料のライフプランソフト Financial Teacher System

・日本FP協会 ライフプラン診断

・松井証券 松井FP~将来シミュレーター

3-2.【ステップ2】住宅費以外の大きなお金「教育費」や「老後の生活費」の計画も立てる

さて、住宅費の計画が立ち安心して住宅が購入できそうですが、大きなお金が掛かる教育費や老後の生活費の計画も一緒に立てましょう。なぜなら、教育費や老後の生活費に予定していた住宅ローンの返済に充てるお金を取られてしまい住宅ローンの返済が滞ってしまうなんてことが無いようにしたいからです。

3-1で述べたように子ども一人が幼稚園~大学を卒業するまでに掛かる平均額は約1,125万円です。しかし、これはどのような進路を辿るかに寄り全く異なります。例えば、幼稚園~大学まで全て私立の場合は約2,228万円。現時点でお子さまが幼い場合は、お子さまの進路がどうなるか分かりませんが、お子さまが進路を選択するときにその要望に応えてあげられるようなるべく大きく掛かると想定して計画に入れておきましょう。

老後の生活費も先程述べた通りですが、住宅費、教育費もあるのにこんなに大きなお金用意できないと思うでしょう。しかし老後の生活費は今使うお金ではありません。30年近い年月を掛けて少しずつ用意していけばいいのです。

今だと、個人型確定拠出年金のiDeCoやつみたてNISAなどの月々一定額を拠出し所得税や住民税を軽減しながら老後の生活費を貯められる仕組みを活用して準備するのがおすすめです。また、頭金なしで住宅ローンを組むことで手元資金が残り、それを資産運用に回して老後の生活費を貯めたり、突発的に必要となったお金に充てることができます。

3-3.【ステップ3】住宅ローンの返済計画を立てる

住宅購入予算を知ったところで、次は住宅ローンの返済計画をシミュレーションサイトを利用して立てましょう。住宅支援機構 返済プラン比較シミュレーション

返済計画とは、○○○万円を金利何%で何年借りて何歳で完済するのか、ボーナス払い・繰り上げ返済はするのか、またその際の総支払額は幾らになるのかという計画です。

例えば、33歳のときに固定1.3%の住宅ローンを4000万円借りた時に月々の返済額は11.86万円、住宅ローン控除が終わった11年目に350万円を繰り上げ返済して65歳で完済するといったことです。その際の総支払額は48,640,456円となります。

低金利の上に減税措置や住宅購入支援制度などがある現在は自己資金が無くて頭金が入れられなくても頭金に充てる自己資金を貯めるのでは無く、住宅ローン控除を最大限に利用し、賃貸料と同じ位の月々の返済額を支払い、同時に住宅ローン控除が終わる11年目に繰り上げ返済が出来るように繰り上げ返済用の資金を貯めておくのも一つの方法でしょう。頭金が貯まるまで待たないので、欲しい物件をすぐに手に入れることができる、借入年齢が早ければ完済年齢も早くなるという利点もあります。

そして、固定金利と変動金利の考え方ですが、低金利の今、お子さまが小さくてこれから教育費などの負担が掛かり変化の大きい子育て世代は固定金利をおすすめします。共働きで住宅ローンの借入額が少ない、教育費の負担が無く金利上昇時にも対応できるという人は金利が低い変動金利を選択してもいいでしょう。

3-4.【ステップ4】リスクについて考える

こうやって頭金なしで住宅ローンを組んでも後悔しないようにと計画を立てても、まだ十分ではありません。それは住宅ローンを借り入れる大半の人が30年以上の長期で借り入れ、返済することになるからです。その中でどのような突発的なリスクが起こり得るか洗い出してみましょう。

- 会社の倒産、リストラなどの収入減

- がん、脳卒中、心筋梗塞などの大病による支出増加および収入減

- 離婚

- 自然災害(感染症含む)

- 変動金利を選択時は金利上昇リスク

がん、脳卒中、心筋梗塞は日本人の死因の上位を占めており、この3つをまとめて三大疾病と呼びます。三大疾病への備えは保険で備えることがおすすめです。

三大疾病になると、治療費や入院費など出ていくお金もありますが、治療などで働けなくなり収入が無くなるというリスクがあります。そうなると、住宅ローンの返済も滞ってしまいますので、三大疾病と診断されるとまとまったお金が保険金として支払われる保険に加入し住宅ローンの返済に充てることをおすすめします。

さまざまなシミュレーションサイトを活用して返済計画を立てることが出来ますが、不安なときはファイナンシャルプランナーなどのプロに頼りましょう。

4. 頭金なしで住宅ローンを組んで後悔しそうな人は住宅資金贈与が活用できないか両親に聞いてみよう

もし親や祖父母から住宅購入費を援助してもらえるとしたらそれは住宅資金贈与が活用できるかもしれません。住宅資金贈与は頭金に充当できます。

また、住宅資金贈与とは別に年間110万円以下の贈与であれば非課税となる暦年贈与というものがあり、暦年贈与は諸費用にも使えます。

暦年贈与と住宅資金贈与の非課税制度は併用で利用可能ですので、最大で1,110万円を非課税で贈与することができます。

親や祖父母に余裕がありそうな人は住宅購入費を援助してもらえないか勇気を出して聞いてみましょう。

贈与税や相続税の税率は高いですし、相続が発生した時に受け取るのではなく、子どもが必要としている時に有意義に使ってくれた方が親も嬉しいはずです。

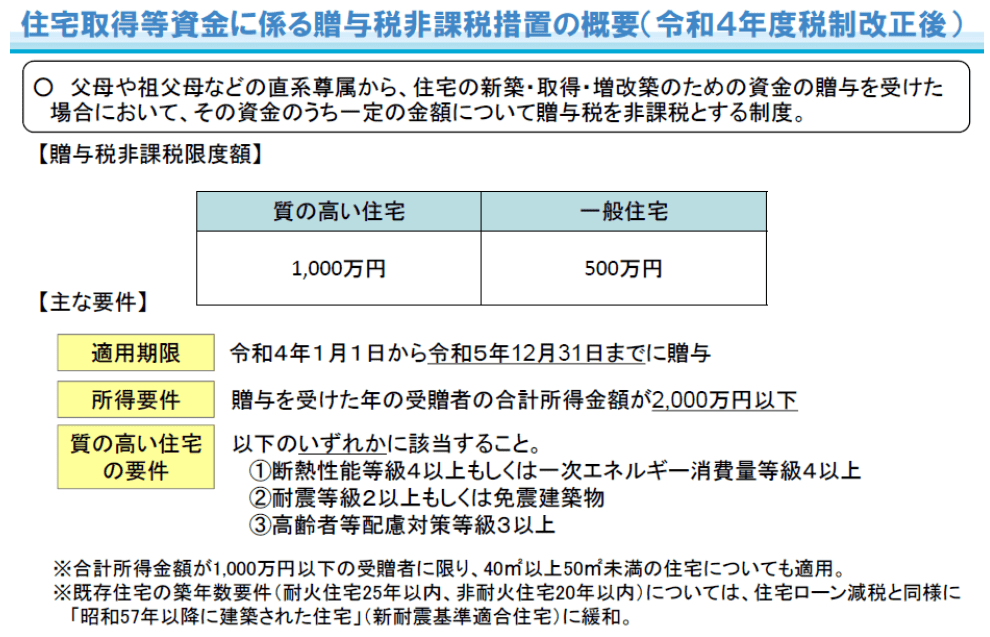

4-1. 住宅資金贈与の非課税枠の上限は住宅の条件で変わる

住宅資金贈与の概要を確認しておきましょう。

下図は非課税枠の上限です。

令和4年度の税制改正により、制度の期限が令和5年12月31日までに更新されました。

(出典:国土交通省 住宅取得等資金に係る贈与税の非課税措置)

なお住宅資金贈与を利用するときは、贈与を受けた年の翌年2月1日から3月15日までの間に、住宅資金贈与の旨を記載した贈与税の申告書に戸籍の謄本、新築や取得の契約書の写しなど一定の書類を添付して、納税地の所轄税務署に提出しましょう。

5. まとめ

低金利の上に減税措置や住宅購入支援制度などがある現在は、住宅ローンに必ずしも頭金を入れなくてもいいでしょう。

しかし、「手元資金に余裕があるけれどあえて頭金を出さない人」と「手元資金が無くて頭金なしでしか住宅ローンを組めない状況で尚且つ無計画な住宅購入」では話が全く違います。無計画なままに頭金なしで住宅ローンを組むと返済不能に陥る可能性があります。

十分な住宅ローンの返済計画が立てられていない人は不動産会社へ連絡し一度踏みとどまり、住宅購入計画を立てるところから始めましょう。購入前に返済までの資金計画を立てた住宅購入が安心に繋がり、ひいては家族の幸せに繋がります。

コメント