フラット35の審査を申し込んだけど、なかなか結果の回答がこない。もしかして、審査に落ちたのかな。不動産の契約もしてしまったけど、もし審査に落ちたら、どうなってしまうのかな。

フラット35の審査の期間が長引くと不安になってしまいますよね。

ただ、そこまで不安に感じる必要はありません。事前審査は期間が2〜3日と短いものの、本審査は1週間〜2週間とそれなりに時間がかかるものだからです。

もしあなたがこの期間を超えていないのであれば、まずは落ち着いて結果が出るまで待つことをお勧めします。

ただ、そうは言っても音沙汰がない日々を過ごすのも不安ですよね。

そこでこのコラムでは、フラット35の審査を申請してから、結果回答までどのくらいの期間を要するのかや、審査が遅くなるケースについて詳細に解説していきます。

なぜこれほどの期間が必要なのか、といった疑問も納得してただけることでしょう。

また、万が一審査が否決になってしまったら、特に本審査(後述)において否決になってしまった場合はどうしたら良いのかについても解説しています。

現在、フラット35の審査中の方、審査に申請する直前の方は、ぜひお目通しください。

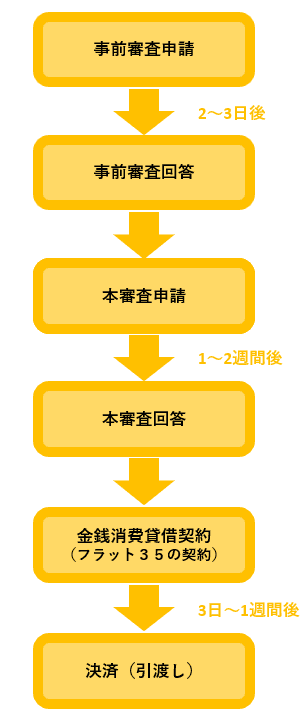

1.フラット35の審査期間

フラット35には2回審査があります。事前審査と本審査の2回です。それぞれどのくらいの期間を要するのかと、引き渡しまでの大まかな流れは次の表の通りです。

一般的には、上記の流れとなります。この章では、審査にかかる期間について、まずは事前審査と本審査、それぞれどのくらいの審査期間を要するのかを解説していきます。

1-1. 事前審査の回答は審査申請から2~3日ほど

事前審査の回答が出るのは、2~3日ほどが一般的です。金融機関によっては、早い場合は当日中に回答が出ることもあります。

事前審査はその名の通り本審査の前に行う審査で、本審査よりも簡易的な審査を行います。(仮審査ともいいます。)

ここでいう簡易的というのは、「用意する書類や情報が本審査よりも少ない」ということです。

金融機関によりますが、事前審査に必要になる書類は主に次の2つだけです。

<事前審査の必要書類>

〇本人確認書類(運転免許証など)

〇収入確認書類(源泉徴収票、確定申告書など)

いきなり本審査から進めることもできますが、その場合は審査に必要な書類を全て用意する必要があり、その準備に要する時間や費用など負担になってしまいます。

そういった負担を軽減すべく、そもそも可決になる見込みがあるか否かを事前に簡易的に判断するために、まずは事前審査から進めるケースが一般的です。

1-2. 本審査の回答は審査申請から1~2週間ほど

本審査の結果回答は1~2週間程度が一般的です。

本審査は事前審査とは違い、融資の可否の最終判断をする審査になるため、事前審査よりも厳しく、審査期間も長くなります。また、事前審査が可決であっても、本審査で否決になるケースもあります。

本審査が可決になってはじめて住宅の購入ができるようになります。そのため、不動産業者によっては、フラット35の場合は本審査が可決にならないと売買契約を行わない業者もあるため、本審査が可決になるまでの期間を見ておく必要があります。

2.フラット35の審査の回答が遅くなる4つのケース

事前審査は2~3日、本審査は1~2週間が一般的な審査期間ではありますが、中にはそれ以上に期間を要する場合もあります。

この章では、フラット35の審査において結果の回答が遅くなる傾向にある、代表的な事例をいくつか解説していきます。

2-1. 不備や追加の書類提出が必要なケース

まず、当然ながら書類に不足がある場合は、その提出のための時間を追加で要するため、審査の回答も遅くなります。

前述の通り、事前審査時に必要な書類は基本的に本人確認書類と収入確認書類のみで審査できますが、本審査に進むと必要な書類が増えます。金融機関や購入や建築する物件にもよりますが、本審査では一般的に次の書類が必要になります。

| 本人確認資料 | |

| 必要書類 | 備考 |

| 住民票 世帯全員、本籍地およびマイナンバーは除く |

市区町村役所で発行 |

| 運転免許証orパスポート | 両面(写) |

| 健康保険証 | 両面(写) |

| 在留カード両面 | 外国籍の方 |

| 収入確認書類 | |

| 必要書類 | 備考 |

| 源泉徴収票 | 給与(年金)収入の方 |

| 課税証明書 または 住民税決定通知書 |

給与(年金)収入の方 市区町村役所 or 勤務先 |

| 確定申告書 および 付属明細 |

上記以外の方 |

| 納税証明書 その1、その2 |

|

上記は、一般的に必要になる書類です。その他にも、次の書類は該当する方のみ必要になるケースがあります。

| 該当する方のみ必要になる可能性のある書類 | |

| 必要書類 | 備考 |

| 現在返済中の ローンの返済予定表 |

他に借り入れがある場合 |

| 売却予定物件の謄本、 売買契約書or媒介契約書 |

売却予定物件がある場合 |

| 賃貸借契約書 or賃貸の媒介契約書 |

賃貸中or 賃貸予定不動産に借入がある場合 |

| 給与証明書 (勤務先が記入) |

直近で転・就職した方、産休、育休、介護休業、傷病休を取得した方、 海外転勤から国内勤務に復帰した方 |

| 復職に関する念書 | 現在、産休等休職中の方で、復職を条件として申込をする場合 |

| 復職予定証明書 | 産前産後休業、育児休業、介護休業中の方の 復職の確実性を証明する書類 |

| 資金実行の申出書 (返済原資確認なし) |

産前産後休業、育児休業、介護休業を取得していない方の収入のみを 返済原資とする場合 |

| 資金実行の申出書 (返済原資確認あり) |

産前産後休業、育児休業、介護休業中の方の 収入を返済原資とする 場合 |

| 賃貸借契約書 | 現在、賃貸住宅に居住中の方がセカンドハウス、親族居住用の申込をする場合 |

| 年金証書 年金源泉徴収票 払込通知書 |

年金を受給されている方 |

その他、売買契約書や重要事項説明書といった物件資料も必要になりますが、これらは不動産業者の担当者さんにご確認ください。

もちろん、事前審査が可決になれば、不動産業者や金融機関の担当者さんから本審査に必要な書類の案内はあります。

しかし、事前に何が必要かある程度把握しておけば、前もって書類を準備するためのスケジュールを立てることができますよね。

住民票や課税証明書など、役所で取得する必要のある書類もあるため、日中お仕事をしながら集めていくためにはスケジュール調整が必要になりますし、慌てて準備しようとすると漏れが生じることもあると思います。

不備を未然に防ぐためにも、事前に必要書類の把握と、取得までのスケジュールを立てておくと良いでしょう。

2-2. リフォームやリノベーションを利用するケース

中古物件で、リフォームやリノベーションをフラット35に含めて審査する場合は、審査申請から回答まで3~4週間ほど要します。

リフォームやリノベーションの場合、その分の審査も加わるため、新築の場合と比べて審査項目が増えます。リフォームのスケジュール表や、どの規模のどういうリフォームをするかという見積書やその確認も必要になるため、審査期間が長引くのも想像できますね。

なお、フラット35でリフォームやリノベーションの費用の融資を受ける場合は、フラット35リノベを利用することできます。

中古物件をリフォームと併せて購入する場合は、フラット35リノベを利用することで、0.5%の金利優遇を受けられる可能性があります。※一定の要件を満たす必要があります。

また、既にリノベーション済みの場合は、その確認書類(当時の見積書、請求書等)の提出を求められることもあるため、不動産業者の担当者さんに確認してみましょう。

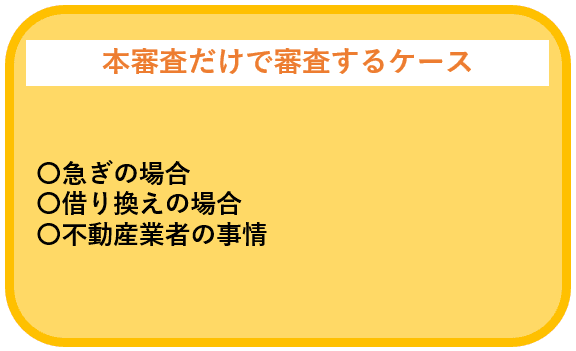

2-3. 本審査だけで審査するケース

事前審査を省略して本審査を申請することは可能です。しかし、本来は事前審査で審査する項目も本審査で審査することになるため、 事前審査を済ませている場合と比べると、やはり回答はやや遅くなる傾向にあります。プラス2~3日みておくと良いでしょう。

通常は事前審査を経て本審査へと進みますが、次のケースでは本審査だけで審査する場合もあります。

〇急ぎの場合

引き渡しまでのスケジュールがタイトな場合、最初から本審査から進めるケースもあります。

〇借り換えの場合

住宅ローンを借り換える場合も、事前審査は行わず、本審査から審査します。

〇売主の事情

前述の通り、フラット35の場合、「本審査まで可決にならないと売買契約を行わない」と社内ルールで定めている不動産業者もあります。

基本的に売主や売主側の不動産業者としては、「早く、確実に物件の契約を決めたい」と考えています。事前審査が可決の段階では融資の確実性が低いため、売買契約は時期尚早とも考えられます。

そのため、早く確実に物件の契約を決めるべく、フラット35は事前審査を行わず本審査から行う不動産業者も多いです。また、フラット35は事務手続きが煩雑で不動産業者にとって負担が大きく、フラット35を取り扱いたくないという本音も見受けられることから、特に根拠なく民間金融機関の変動金利を推奨されるケースもあります。

少しお話しはそれますが、こういった不動産業者の事情に左右されず、あなたにとって変動金利と固定金利のどちらが良いのかの判断をするコラムもあるので、ぜひ参考にされてみてください。

【チャート付】固定金利と変動金利、どちらが自分にとってメリットがあるか

フラット35のメリット~FPから見た35年の固定金利がおすすめな人~

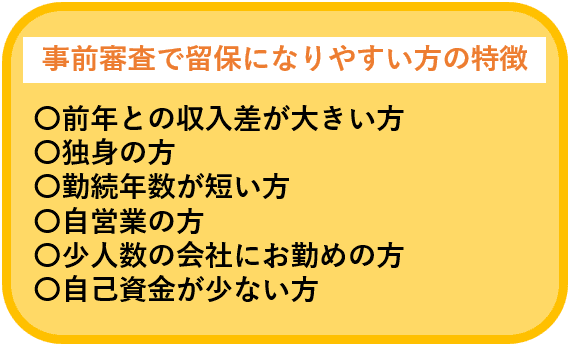

2-4. 事前審査の回答が「留保」になるケース

「留保」とは、事前審査の情報だけでは融資可否の判断ができず、本審査で判断するということです。

留保の判断の明確な基準はありませんが、一般的には次のような方は留保になるケースが多いです。

事前審査が留保の場合は、融資の判断において返済の持続性にやや疑義が残っている状態ということです。

事前審査の回答が2~3日を超える場合は留保の可能性が考えられますし、事前審査が留保の場合は本審査の回答が1~2週間を超える場合も考えられます。

3.事前審査が可決でも本審査で否決になるケース

前述の通り、事前審査はあくまでも簡易的な審査です。そのため、本審査で否決になるケースも少なからずあります。

一般的に、フラット35は事前審査が緩く本審査が厳しい、逆に民間金融機関は事前審査が厳しく本審査が緩いと言われています。

どのくらいの確立で本審査が否決になるかという統計は公表されていませんが、筆者の経験則では、およそ10%程度ではないかと思います。

それに対し、民間金融機関の本審査の否決の割合は5%程度と言われています。民間金融機関に比べ、フラット35の本審査はやや厳しめにみられる傾向にあるようです。

では、どのようなケースで審査否決になるかというと、事前審査、本審査問わず、審査が否決になる明確な理由は教えてもらえません。

どのような理由であっても、金融機関の回答としては「総合的な判断により」という回答になります。

それでは、否決の理由が皆目見当もつかないかというかと、そうでもありません。ある程度、本審査で否決になる理由を想定することはできます。

それぞれのケースについて解説していきます。

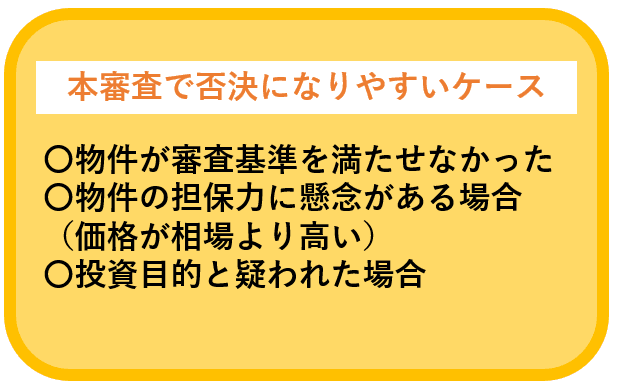

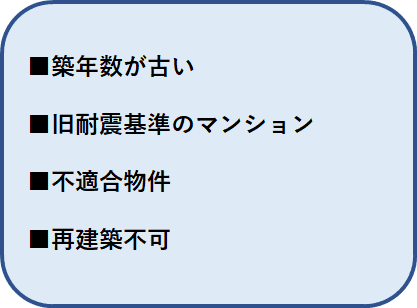

3-1. 物件が審査基準を満たせない

購入や建築予定の物件がフラット35の審査基準を満たせなかった場合は、本審査で否決になることもあり、本審査否決の要因で最も多いと考えられます。

物件が審査基準を満たせなければ、フラット35で融資を受けることはできません。残念ながら、その場合は物件を変更せざるを得ません。

通常、事前審査では申込人の年収や個人信用情報など申込人に関する情報の審査のみで、物件の審査はしません。 そのため、事前審査では申込人の審査基準は満たしているものの、本審査で物件の審査基準を満たせず否決になってしまうケースがあります。

代表的な事例は、フラット35が定める技術審査に適合していない(適合証明書が取得できない)物件であるケースです。

フラット35では、物件が住宅金融支援機構が定める技術基準を満たすことが、融資の条件の一つになります。この技術基準を満たすことを証明する書類が適合証明書です。

どのような技術審査を行うのかは、フラット35を取り扱う住宅金融支援機構のHPで確認することができます。

【フラット35】 新築住宅の技術基準の概要

【フラット35】 中古住宅の技術基準の概要

また、マンションの場合は既に物件検査を受けていれば、適合証明の手続きを簡素化することができます。購入予定のマンションが該当のマンションなのかどうかは、事前に確認することもできます。

【フラット35】対象住宅を探す

適合証明が取得できる物件かどうかを事前審査の段階で確認しておければ、本審査で否決になる心配を一つなくすことができますね。

適合証明については、こちらの記事も併せて参考にしてみてください。

フラット35の適合証明とは?手続きの基本から取れない時の対処法まで解説

3-2. 物件の担保力に懸念がある

まずは、「相場価格より高く売り出されている物件」です。たとえば、以下のような原因が考えられます。

①売主の事情により高く販売している

②買取再販で中間業者が多額の利益を上乗せしている

この他にも、以下のようなケースで担保力に懸念が出ます。

詳細はこちらの記事をご参照ください。

物件の担保力に問題があった

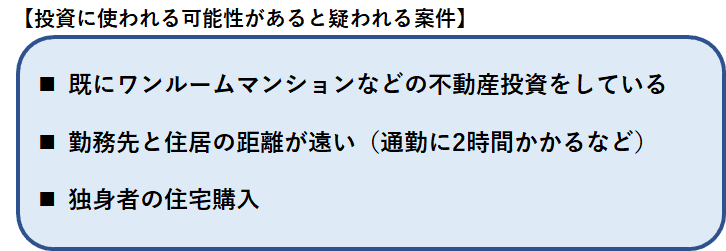

3-3. 投資目的と疑われる物件

住むための住宅を購入するはずなのに、審査では「投資目的ではないか」と疑われた場合も、本審査で否決になることがあります。

投資目的と疑われやすい物件の特徴は以下の通りです。

詳細はこちらの記事をご参照ください。

投資目的ではないかと疑われた場合

4.審査が否決になった場合の対処法

残念ながら、審査が否決になってしまったらどうしたら良いでしょうか。

審査は否決になってしまったけど、もう不動産の売買契約もしてしまった。手付金も支払ってしまったけど返してもらえないのかな。違約金や損害賠償が発生してしまうのかな。

結論を言うと、原則フラット35の審査否決による不動産契約解除の場合の手付金は返金されます。また、違約金や損害賠償が発生することもありませんので、ご安心ください。

なぜ手付金が返金されたり、違約金や損害賠償が発生しないかというと、住宅の不動産契約の場合、ローン条項という特約があるからです。(住宅ローン特約、ということもあります)

ローン条項とはどういう特約なのか、次に解説していきます。

4-1. ローン条項の期日の延長を交渉する

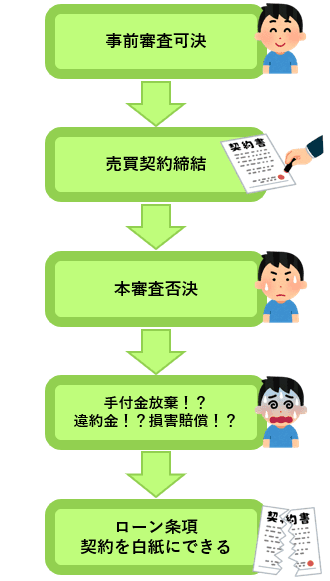

フラット35の審査が否決になってしまった場合、まず初めに検討したいのはローン条項の期日の延長を交渉することです。

ローン条項とは、「住宅ローンの審査が否決になってしまっても、ペナルティなしで不動産契約を白紙にできる」というものです。

通常、不動産の売買契約の締結後に買主から契約のキャンセルを申し出る際には、一般的には事前に支払った手付金を放棄しなければなりません(手付金は返金されない)。さらに、違約金(売買代金の10~20%が一般的)の支払いを求められる場合もあります。

しかし、審査が否決では住宅の購入意思があっても物理的に買えないため、売買契約もキャンセルせざるを得ません。このままでは、本審査で可決になり、融資を受けられることが確実にならないと、怖くて不動産契約なんてできませんよね。

そうなると、手続きに滞りが出てしまったり、そもそも住宅ローンを利用して住宅を購入する人が減ってしまうことも想定されます。

そこで、通常の住宅の不動産契約では、ローン条項という特約を設定します。このローン条項は、融資が否決になり住宅を購入できない場合には、売主から買主に対して手付金を返金したり、違約金や損害賠償を請求しない、ということをあらかじめ定めるものです。

買主は住宅を購入する意思はあった。売主も売却の意思があった。だから、お互いに売買契約を締結した。しかし、ローンの審査が否決になり、買えなくなってしまった。やむを得ない状況なので、買主・売主で痛み分けしましょう、ということですね。

このローン条項は、売買契約から二週間など、期限があります。審査が否決になり期限を過ぎると契約は白紙になりますが、どうしてもその物件を諦めたくない、という場合もあると思います。

その場合は、一度売主さんにローン条項の期限の延長を交渉してみると良いかもしれません。フラット35では否決でも、民間金融機関の住宅ローンの審査が通る見込みがあれば、交渉の余地がある場合もあります。この点については、次に解説していきます。

4-2. 民間金融機関に相談する

フラット35では否決であっても、民間金融機関の住宅ローンであれば可決になる可能性もあります。

特に、物件がフラット35の審査基準に満たなかった場合の否決は、民間金融機関の住宅ローンでは可決になる可能性もあります。物件の審査基準は、あくまでもフラット35の審査基準であって、民間金融機関にはありません。

ただし、過去に借入金の返済の延滞や自己破産の経験がある場合等、審査否決の要因が個人信用情報であると考えられる場合は、民間金融機関でも同様に否決になる可能性が極めて高いです。

個人信用情報が要因による否決になってしまった場合の対応策は、次に解説していきます。

4-3. 審査否決の要因と次の対策を考える

前述の通り、フラット35や住宅ローンの審査が否決になってしまった場合は、事前審査・本審査問わず、明確な理由は教えてもらえません。

しかし、理由を想定することはできます。否決の理由を想定することで、次にどのような行動をとっていけば良いのかを考えることができますよね。

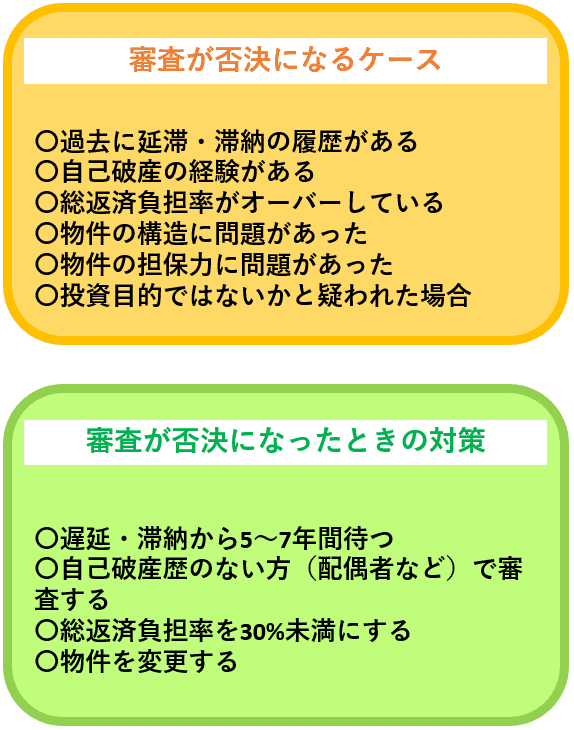

事前審査・本審査問わず、フラット35の審査が否決になりやすい代表的なケースと、それぞれの対応策についてまとめたものがこちらです。

こちらのコラムでは、詳細について解説しておりますので、是非参考にしてみてください。

フラット35の審査に落ちた場合の対処法|審査に落ちる理由と条件を解説

5.まとめ

いかがでしたでしょうか。

フラット35の事前審査は2~3日ほど、本審査は1~2週間ほどが一般的ではありますが、2章でのお話しの通り、ケースによってはもう少し時間を要することもあります。

また、フラット35は民間金融機関に比べて本審査が厳しめにみられることが多く、物件によっては、本審査で否決になることもあります。

もし、本審査で否決になってしまったら、売主にローン条項の期日の延長を交渉してみたり、民間金融機関の審査にチャレンジしてみるなど、次の手を事前に想定しておきましょう。

もちろん、審査の回答が出るまでは待つしかありません。しかし、事前に次のアクションを知っておければ、スピーディーに手続きを進めることもできますよね。

住宅購入はスケジュール管理も大切です。審査前にできること、審査結果回答待ち期間中にできることを知り、できる準備をしていきましょう。

コメント