あなたは今、住宅ローンの検討にあたって年齢のことで悩んでいるのではないでしょうか?フラット35に関心があるけど年齢制限があったらどうしよう?自分の年齢で借りられなかったらどうしよう?といった不安があるのではないかと思います。

フラット35にも年齢制限はあり、借入上限の年齢は69歳、完済上限の年齢は79歳となっています。

ただ、年齢が上限に収まっていたとしても、その他の条件で様々な違いがあることやその効果などは多岐にわたります。そういった点も踏まえると、一体どのような借り方が自分に合っているのでしょうか?そこも考えていく必要があると思います。

そこで今回は、まず年齢によって利用期間がどう変わるのか、利用期間が短いと返済にどのような影響があるかをお伝えします。そして、借入時の年齢が高かったとしても返済の負担を減らしていける方法まで解説していきます。

私は以前、50代後半のご夫婦から「住宅購入したいけど、年齢面からみると難しいでしょうか」と相談を受けたことがあります。その時も本記事に書いている内容を基にコンサルティングを行い、結果、満足のいく住宅購入をお手伝いできました。その時に私が大事にしたポイントも、併せてお伝えしていきたいと思います。

本記事を読んで、年齢が高くても安心して住宅ローンを返せるということを知っていただき、理想の住宅購入を実現してもらえればと思います。

目次

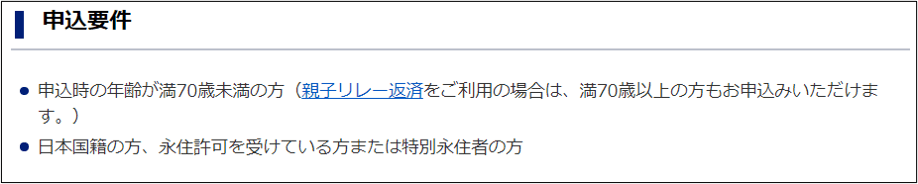

1. フラット35の借入申込時の年齢は69歳まで

フラット35の借入申込時の年齢上限は69歳、完済時年齢は79歳までです。

1-1. 借入申込時の年齢上限は69歳

フラット35では借入申込は69歳まで、つまり70歳未満までが上限となっています。

借入申込時の年齢上限は70歳未満となっており、完済時の年齢上限まで利用可能です。

1-2. 完済時の年齢上限は79歳

フラット35では完済時の年齢上限は79歳となっています。

借入申込時の年齢から79歳となるまでの期間が最長の借入期間となり、最長期間は35年です。

2. フラット35は35年で組む必要はない

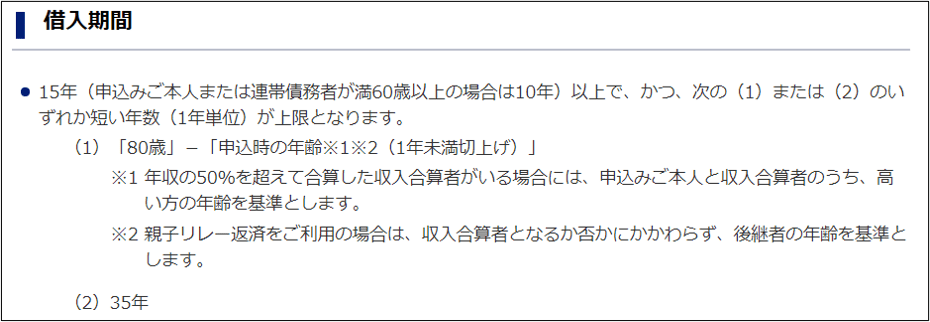

「フラット35」という名前が付いていますが、フラット35は必ずしも35年で組む必要はありません。15年でも20年でも良いのです。60歳以上の人は最短10年から組むことができます。

ただし、返済期間を短くすると、総支払額は低くて済みますが、月々の返済額が高くなり、また返済負担率が上がります。

返済負担率とは、「年収のうちローン返済額の割合はどのくらいになるか」というものであり、【年間のローン返済額÷年収】で算出します。この数値が高すぎると、住宅ローンを借りられないといった事態になり得るので注意が必要です。

この章では、

・60歳以上の人は最短10年から申込可能

・返済期間を短くすると毎月返済額や年間返済額が高くなる

・返済期間を短くすると総支払額は安くなる

・期間が短い場合に返済負担率が上がっても審査金利が低いので有利

について説明していきます。

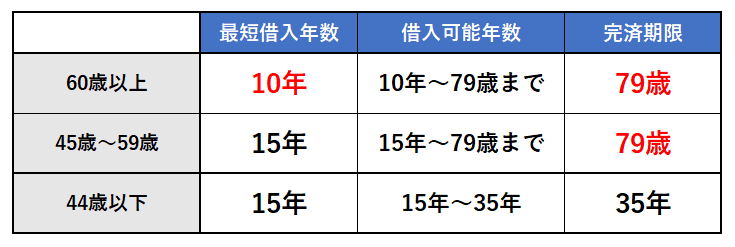

2-1. 60歳以上の人は最短10年から申込可能

フラット35の利用可能期間は基本的には15年以上35年以内ですが、60歳以上の人は最短10年から申込が可能です。ただしこの場合は35年借りられず、最長で79歳までの借入となります。

下に、年齢別の最短借入年数・借入可能年数・完済期限をまとめました。

60歳以上の人は最短期間10年から利用が可能であり、また60歳未満の人は最短期間は15年からの利用となります。どちらも借入期間は1年刻みで組めるため、ライフプランに合わせて自由度が高く、意向に合った返済計画を立てることが可能です。

一般的なイメージとしてはフラット35という商品名のためか、期間35年で利用するものと考えている人が多いようですが、若い人から年齢が高めの人まで幅広く対応することが可能です。

後述しますが、親子リレーを活用することにより、親の年齢に上限はありませんので、親の年齢については何歳でも申込が可能であると言えます。

なお、年齢が高くて告知に懸念がある人は団信に入らなくても利用が可能です。そういう時は違った形で万が一の保障を準備しておきましょう。

2-2. 返済期間を短くすると毎月返済額や返済負担率が高くなる

返済期間を短くすると、毎月返済額や返済負担率は高くなっていきます。

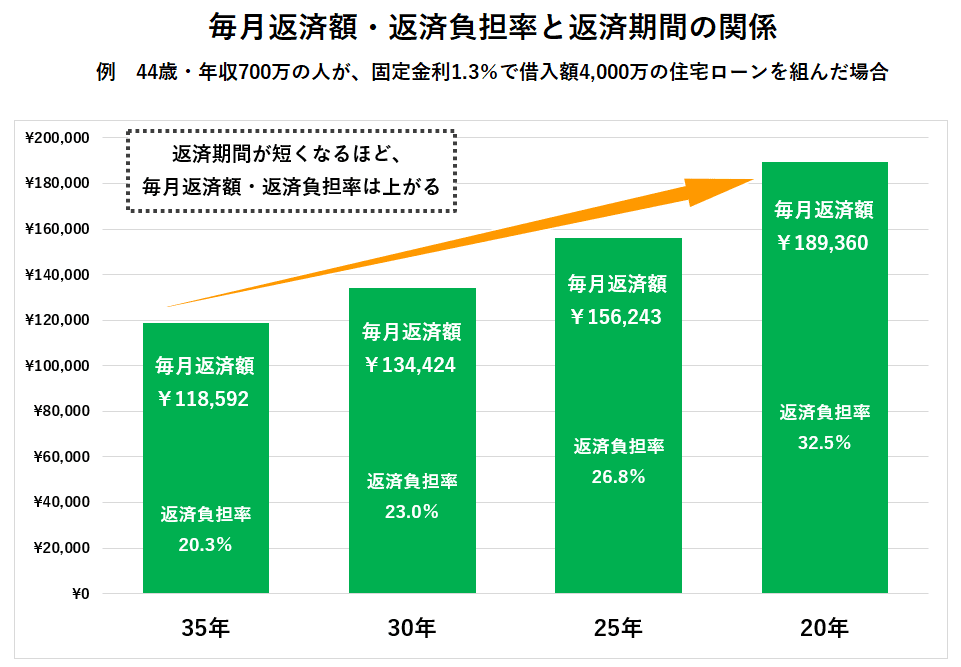

例えば、44歳・年収700万円の人が固定金利1.3%で借入額4,000万円の住宅ローンを組んだとき、返済期間が変わると毎月返済額や返済負担率がどのように変わるかを表したのが下のグラフです。

返済期間35年の場合だと、毎月返済額は118,592円なので返済負担率20.3%です。しかし、返済期間が短くなるほど、毎月返済額と返済負担率は上がっていってしまいます。

返済期間20年の場合だと、毎月返済額は189,360円となり返済負担率も32.5%にまでなりました。月の返済額は約7万円の増加、年間に直すと住宅ローン返済に充てるお金が約84万円も増えたということです。

期間35年から20年で利用した場合までの比較から言えることは、期間を短くすると、毎月の返済額や年間の返済負担率が高くなるため、一概に大丈夫ですよと言っていいわけではないということです。

これをどう捉えるかについては、今後の長期的なライフプランによるところが大きく、個別の事情や希望などを十分に加味して、長く続く返済計画に問題がないかどうかを検討することが非常に重要となります。

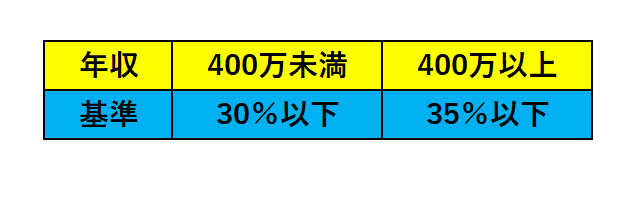

フラット35の返済負担率の基準は図の通りであり、今回の例にした年収700万円だと返済負担率は35%以下なら条件的には可ということになります。しかし返済期間20年だと返済負担率は32.5%ということで、35%に近くなるため、これより期間を短くして借りることは難しいでしょう。

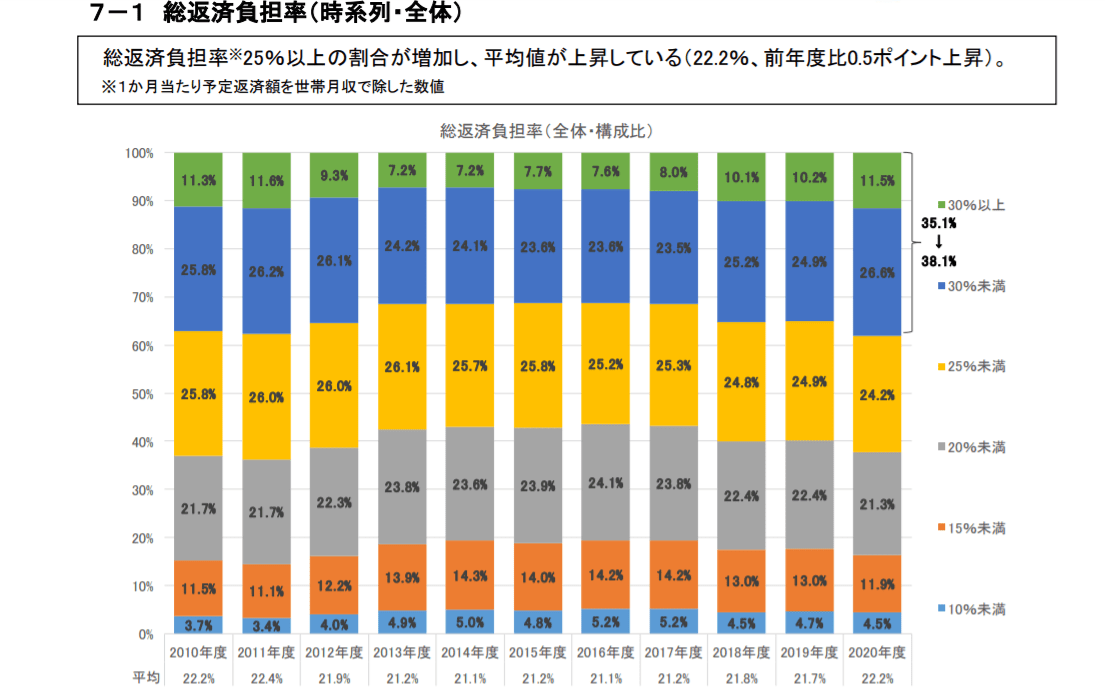

また住宅金融支援機構が集計している、返済負担率の割合毎の分布は以下のようになっています。

返済負担率30%未満と25%未満がほぼ同率となり次いで20%未満となっています。反面30%以上の自己資金を出している人や15%未満の人は少ない状況です。

推移で見てみると、25%以上の割合が増加しており、平均値を押し上げている要因になっています。

返済負担率だけを判断基準にするより、長期的なライフプランや将来の教育費等の支出も考えて、毎月返済額を決めるのがいいでしょう。

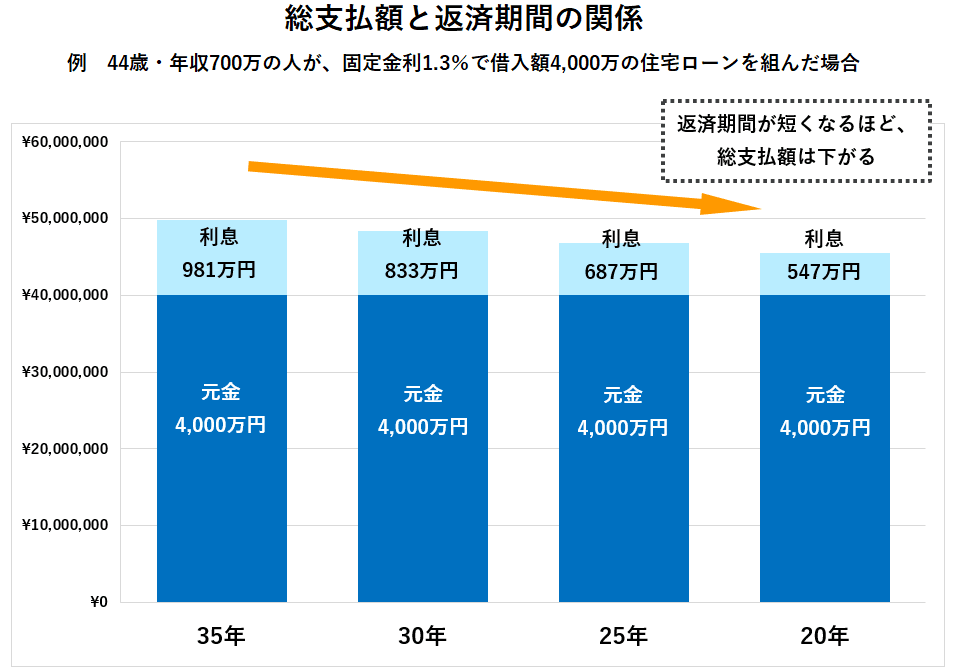

2-3. 返済期間を短くすると総支払額は安くなる

また、期間を短くした場合、総支払額は安くなります。

例えば、44歳・年収700万円の人が固定金利1.3%で借入額4,000万円の住宅ローンを組んだとき、返済期間が変わると総支払額がどのように変わるかを表したのが下のグラフです。

どの返済期間にしたとしても元金4,000万円を返すのは変わりませんが、元金にかかる利息額は、返済期間が短くなるほど少なくなります。そのため、総支払額も下がることになります。

返済期間35年と20年で比較してみると、その差は約434万円にもなります。

期間を短くするということは、繰上げ返済をする効果に通じるものがあり、間違いなく金利負担は下がります。

ただ、これも前項でお伝えした通り、今後のライフプランと返済計画などを総合的に考慮して何が自分にとってベストなのかを検討する必要があります。

2-4. 期間が短い場合に返済負担率が上がっても審査金利が低いので有利

フラット35は期間を短くした場合でも、銀行の住宅ローンと比べ審査金利が低いため、返済負担率からみた借入限度額を増やすことができます。

期間が短くなれば、当然毎年の返済額も大きくなり、返済負担率が上昇することになります。審査の過程としては、審査をするうえで扱う金利水準により年間返済額が決定し、これにより返済負担率を算出するという流れになります。

銀行が扱う金利水準(変動金利の利用がベース)とフラット35が扱う金利水準の違いにより、年間返済額に差ができ、その結果として返済負担率の差が生まれます。

フラット35の審査金利については、当月の適用金利となります。

フラット35の審査目線としては、住宅ローン以外のローンを含めた総借入返済額の基準など、条件を満たしているかが重要であり、また建物の技術基準に対しかなり重きをおいて審査しています。

それに対し、銀行の住宅ローンの審査金利は3~4%程度に設定されることが多く、実際利用する金利と比べかなり高いと言えます。

銀行の審査目線としては、年収や勤務先、勤続年数などの人物評価が主であり、より収入から長期的な返済が可能かどうかを重視しています。

これにより、フラット35のほうが返済負担率に余力ができることになり、結果として借入限度額を増やすことが可能になります。

特に期間が短くなれば、現状の年収から導き出される返済負担率により、借入できる限度額が下がってしまうことになりますが、この差に注目し活用をすることで借入できる限度額を増やすことができるので、フラット35が重宝されるポイントの一つとなっています。

3. 高齢のあなたが返済負担を減らすためにできる3つの方法

年齢が高くても、返済額を抑えて、返済負担率も低くできる3つの方法を紹介します。

この章では

・親子リレー返済の活用を活用する

・収入合算を活用する

・フラット50との合わせ技を活用する

について説明していきます。

3-1. 親子リレー返済を活用する

親子リレーで返済額と返済負担率を低くすることができます。なぜなら、借入期間を子供の年齢ベースで考えることができるからです。そのため場合によっては、期間35年を選択することも可能です。

また、親の年齢に制限はありません。

親子リレー返済とは、子供など、一定の条件を満たす人を後継者として、2世代で返済する制度です。

後継者の年齢をもとに借入期間を算出するため、借入期間を長くすることができます。

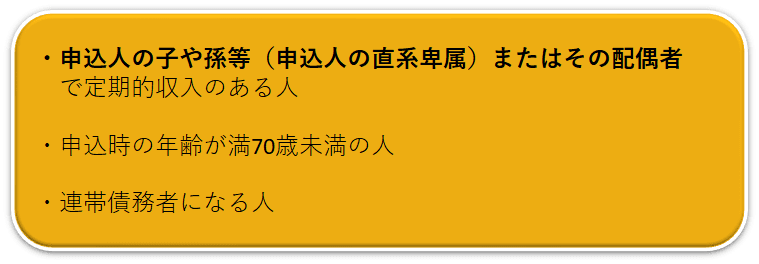

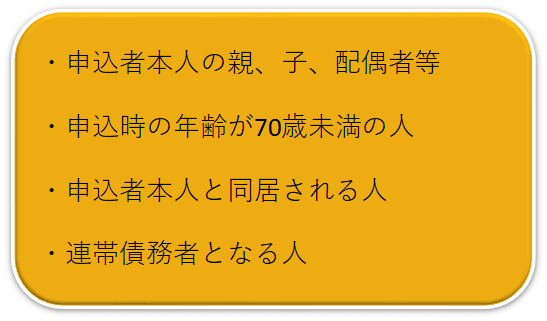

では後継者の要件を見ていきましょう。

要件としては下記の全ての要件に当てはまる人が対象となります。

特徴としては、申込み本人の年齢に関係なく、後継者の申込時の年齢をもとに借入期間を選べます。

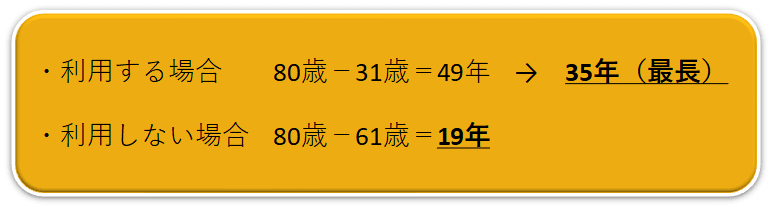

例えば、申込み本人が60歳5か月で後継者が30歳5か月の場合、親子リレー返済を利用するしないでどれくらいの期間の違いがあるのか見てみましょう。

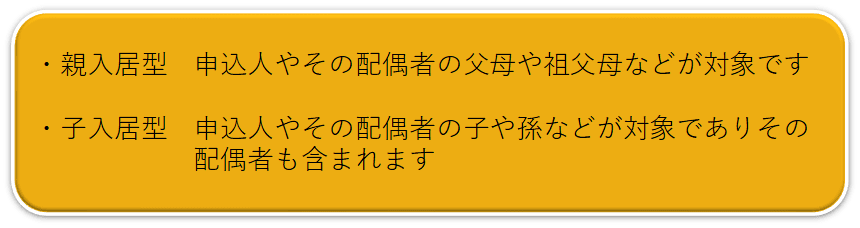

一般的には銀行の親子リレーローンの条件として、後継者を「子供」に限定しているものが多いということがありますが、フラット35の親子リレー返済の条件では「申込みご本人の子・孫等(申込みご本人の直系卑属)またはその配偶者 」としているため、子供や孫はもちろんのことその配偶者までローンの後継者にすることができるという特徴があります。

具体的には、「祖父と孫の妻」ということも可能であり、もはや実態としては親子リレーではなくなっていますが、このような形での利用もできることになります。

多くの人が80歳を過ぎてもフラット35を借りている現状があります。これはどういうことでしょうか?

上記の例からも分かる通り、 親子リレーを活用した場合、申込当事者である60歳の人からみると、最長35年の利用が可能となるので、95歳まで借入をしていることになるということです。

また、フラット35の場合、親の同居は問われません。

一般的に、銀行の親子リレーローンの特徴として、親と子供の同居が必須という融資条件があります。

ですが、フラット35の親子リレーの場合、同居しなくても融資を受けることが可能です。また二世帯住宅の場合や収入合算をしたい場合においても同居は不要です。

また、フラット35は親族の居住用住宅にも使うことが可能です。

例えば、遠く離れた実家の住宅建て替え資金について、子供が実家に戻ることなくフラット35を利用することができるということです。

ここでいう親族の範囲は2パターンによる違いがあります。

更に、親が79歳までに亡くなったら、団信が効くという特徴があります。

79歳までに親が亡くなった場合は、団信が効くため子供に残債が残らないことになります。

一般的に、団信については、親もしくは子供のどちらか一方を加入者とするものです。

銀行の親子リレーローンの場合には、団信に加入できるのは原則として子供となっていることが多く、親が団信に加入できる場合でも同時に子供の加入を必須としている銀行がほとんどです。

しかし、フラット35の場合には親のみで加入することができます。

団信の効力については、79歳までとなっており、それまでに万が一のことがあった場合、団信の効力が発動されるということです。

もし親の年齢が80歳になったときには団信の効力が切れるので、子供が新たに団信に加入する必要がある点には注意してください。

また、高齢者でも若い人でも団信料は同じ金額で利用が可能です。

フラット35の団信は金利に保険料が含まれており、20歳でも69歳でも団信料は同じです。民間の保険商品の場合は通常年齢により保険料が上がるものですが、団信については加入年齢により変わるものではないということです。

3-2. 収入合算を活用する

収入合算によっても返済負担率を抑えられます。その場合、返済負担率を抑えるだけでなく借入の上限額を増やすこともできます。

収入合算するには下記の全ての要件に当てはまる必要があります。

ただし、同居する人の条件としては、親族居住用であればその人も合算可能、またセカンドハウス等は合算者の同居必要なし、そして申込する人が住むための住宅の場合、親子リレー返済の後継者にはこういった要件は必要がないことなどケースによって違いがあり確認が必要です。

また、収入合算できる金額は、収入合算者の年収の全額までですが、借入期間の上限は、場合によっては収入合算者の年齢が基準になることもあります。ですが 親子リレー返済の場合には後継者の年齢を基に計算をすることが可能です。

上記のように、収入合算の点から見た場合でも、親子リレーの特典として後継者の条件をフル活用できることがポイントであり、有効性はお分かり頂けたと思います。

3-3. 親子リレーとフラット50の合わせ技を活用する

親子リレーとフラット50を組み合わせることでも、返済額と返済負担率の引き下げを図ることができます。ただしこの場合、住宅は長期優良住宅である必要があります。

フラット50は長期優良住宅を購入する場合に利用できる最長50年の全期間固定金利の住宅ローンです。

長期優良住宅とは、長く安心快適に暮らせる優良な住宅として国が定めた基準を満たし認定を受けた住宅です。

具体的には、法律に基づいて耐震性・省エネルギー性など定められた基準を満たした住宅のことです。

利用にあたってのポイントを見ていきましょう。

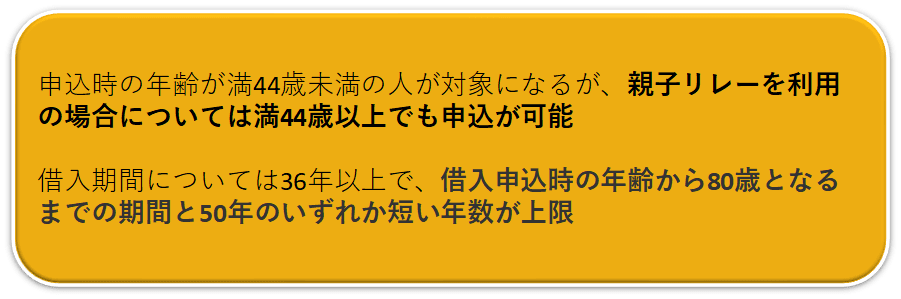

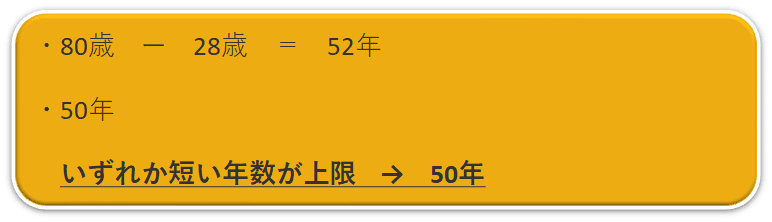

基本的には、申込時年齢は44歳未満という上限がありますが、例えば60歳の人が27歳5か月の子供と親子リレーを活用して借りた場合、後継者である子供の年齢を基準とします。

上記ポイントに照らし合わせてみるとどうなるでしょうか?

つまり、60歳である親がメインで借入をしたい場合でも、親子リレーを活用することにより子供が78歳になるまで、親が長寿でお元気ならば110歳まで借りられるということになります。

ただし、フラット50利用の条件である長期優良住宅の認定を取得するには、フラット35の技術基準を満たしたうえで、更に幾つもの項目に対し審査をして認定されなければなりません。 そのためハードルが高いということは知っておくべきポイントでしょう。

このハードルをクリアして利用ができるならば、収入合算できることや毎月返済額・返済負担率の軽減効果などメリットは多いと言えます。

反面デメリットとしては建築費または購入価格の60%以内という条件がありますが、場合によっては、フラット35との合わせ技で建築費または購入価格の100%まで借入することが可能です。

4. まとめ

いかがでしたでしょうか?

申込時年齢と完済時年齢、期間についても短期での利用から長期での利用まで幅広く活用ができます。また、団信への取り組み方の柔軟性や親子リレー返済の活用法の多彩さがありました。

年齢と期間の関係性をご理解頂いたうえで、フラット35がいかに状況によって臨機応変な対応が可能かということがお分かり頂けたのではないでしょうか?

人生で一番大きな買い物と言われている住宅の購入。そしてこの購入は通常一生に一度の人がほとんどです。当然のことながら慣れていない人が大多数です。

今後のライフプランと返済計画などを総合的に考慮して何があなたにとってベストなのかを検討しましょう。

コメント