退職金は、老後の生活を支える大切な資金ですが、その活用法に悩む方は少なくありません。特に、住宅ローンの完済を目指すべきか、それとも運用や生活資金に残しておくべきかは大きなテーマです。FPバンクでは、多くの相談者のライフプランをサポートする中で、単なる損得ではなく、長期的なキャッシュフローや安全性を重視したアプローチが必要だと考えています。

本記事では、退職金を住宅ローン完済に充てるメリット・デメリットや、繰り上げ返済の活用法、さらにリフォーム資金とのバランスを考えるためのヒントを提供します。また、具体的な事例を交えながら、読者の皆様が最適な判断を下せるようサポートいたします。

目次

本記事でわかること

- 退職金を住宅ローン完済に充てるメリットとデメリット

- 繰り上げ返済の活用方法

- キャッシュフローを意識したライフプランの重要性

- リフォーム資金や老後資金とのバランスの取り方

目次

- 退職金で住宅ローンを完済するメリットとデメリット

- 住宅ローン完済のメリット

- 住宅ローン完済のデメリット

- 繰り上げ返済の活用法とその選択肢

- 期間短縮型

- 返済額軽減型

- キャッシュフローを重視した退職金活用の重要性

- リフォーム資金や老後資金とのバランスの取り方

- リフォーム資金の調達方法

- 老後資金を守るための工夫

- まとめ

1. 退職金で住宅ローンを完済するメリットとデメリット

住宅ローンの完済は、多くの方にとって「老後の安心」の象徴といえる選択肢です。しかし、その背後にはメリットだけでなく、見落とされがちなデメリットも存在します。それぞれを理解した上で判断することが重要です。

1.1 住宅ローン完済のメリット

住宅ローンを退職金で一括完済することには確かに利点もありますが、それらが必ずしもすべての状況で適切とは限りません。

- 精神的な安心感

完済によって住宅ローンの負担がなくなることで精神的な安心感が得られます。毎月の返済がなくなることで、家計に余裕が生まれ、老後の生活設計に柔軟性が増します。ただし、安心感だけを理由に一括返済を決めてしまうと、他の必要な資金計画が疎かになる恐れがあります。 - 利息負担の軽減

利息は住宅ローンの総返済額を大きく左右します。例えば、借入金額が6,000万円、金利1%、返済期間35年の場合、総利息は約1,000万円にもなります。これを早期に返済することで、利息負担を大幅に削減できます。

一方で、退職金を受け取る頃には、住宅ローンの残り返済期間が10~15年程度になっていることが多いのも事実です。この場合、既に大半の利息が支払われた後であり、元金部分の返済が主となっています。そのため、一括返済による利息削減効果は、ローン初期に比べて限定的になる可能性があります。

- 資金計画の明確化

住宅ローン完済によって、老後の固定費を削減できます。これにより、年金や貯蓄で生活費を補う際の計画が立てやすくなります。しかし、それが老後の生活資金全体を見据えた計画に適合するかどうかは慎重に検討が必要です。

1.2 住宅ローン完済のデメリット

一括完済には、上記の通りメリットもありますが、リスクや課題が伴います。特に以下の点は慎重に考えるべきです。

- 流動性資金の不足

退職金の大部分を一括返済に充てると、手元の流動性資金が著しく減少します。例えば、退職金が2,500万円の場合、そのうち2,000万円をローン完済に使用すると、老後に備える資金は500万円しか残りません。これは医療費や介護費用、家族の支援といった予期せぬ支出に対応しづらくなります。 - 団体信用生命保険の失効

住宅ローンを完済すると同時に、通常付帯している団体信用生命保険も失効します。これにより、住宅ローンがあればカバーできたリスクへの保障がなくなる可能性があります。必要に応じて、別途保険を契約する必要がある場合もあります。この費用負担を考慮せずに完済を決めると、結果的に家計への負担が増す可能性があります。 - 投資機会の喪失

退職金を住宅ローンの完済に使うことで、資産運用による収益機会を失う可能性もあります。例えば、現在の住宅ローン金利が1%前後であれば、それ以上のリターンが期待できる運用先に資金を投じることで、長期的な資産形成が可能になる場合もあります。

具体例

- 一括返済:1,000万円を住宅ローンの一括返済に使用した場合、残りの返済利息が100万円削減されると仮定します。

- 運用:同じ1,000万円を年利3%で運用した場合、10年後には約1,343万円(税引き前)となり、利息削減分を上回る収益を得られる可能性があります。

このように、手元に資金を残しつつ、柔軟に運用できる状態を保つことで、長期的に資産を増やす可能性があります。その金額が、一括返済で削減される利息相当額よりも運用益が高い場合、これを投資機会の損失と捉えることもできるでしょう。

ただし、運用にはリスクが伴うため、自身のリスク許容度や資金計画を慎重に考慮した上で判断することが重要です

- 老後の生活設計への影響

退職金は老後の生活を支える重要な資金源です。一括完済を行うと、その後の生活設計が大幅に制限される可能性があります。特に長寿化が進む現代では、老後の資金不足が家庭全体に大きな影響を及ぼします。

退職金を住宅ローンの完済に充てる決断は、単に「負債がなくなるから安心」という理由だけでは済みません。利息負担の削減効果が限定的な一方で、流動性や生活設計に与える影響は計り知れないため、冷静な判断が求められます。FPによるキャッシュフロー分析が、こうした複雑な課題の解決に役立つでしょう。

2. 繰り上げ返済の活用法とその選択肢

住宅ローン完済を退職金で検討する場合、繰り上げ返済という選択肢を考慮することも重要です。繰り上げ返済は、住宅ローンの返済期間を短縮したり、毎月の返済額を軽減することで、家計に柔軟性を持たせる方法です。ただし、どのタイミングでどの方法を選ぶかによって効果が大きく異なります。ここでは、繰り上げ返済の種類と、それぞれのメリット・デメリットについて詳しく解説します。

繰り上げ返済の基本と種類

繰り上げ返済は、予定よりも多くの返済額を支払うことで、借入金額を減らす方法です。これには以下の2つの選択肢があります。

- 期間短縮型:返済期間を短縮し、利息の負担を減らす方法です。

- 返済額軽減型:毎月の返済額を減らし、家計の月々の負担を軽減する方法です。

それぞれの方法がどのような効果をもたらすのか、具体的に見ていきましょう。

2.1 期間短縮型

期間短縮型は、毎月の返済額を変えずに、返済期間を短縮する方法です。この方法は、利息負担の軽減効果が大きいのが特徴です。

メリット

- 総返済額の削減

返済期間が短縮されるため、利息の支払期間も短くなり、総返済額を大幅に減らすことができます。例えば、住宅ローンの残高が1,500万円、金利1%、返済期間が残り15年の場合、500万円を期間短縮型で繰り上げ返済すると、利息総額を約50万円削減でき、返済期間を2年短縮できる可能性があります。 - 老後の支出削減

定年退職後にローン返済が続く場合、この方法で早期完済することで、老後の固定費を削減できます。

デメリット

- 手元資金の減少

繰り上げ返済に資金を充てるため、緊急時に備えた資金が減少するリスクがあります。 - 資金の活用機会損失

低金利時代では、繰り上げ返済に充てる資金を投資に回した方がリターンを得られる場合もあります。

2.2 返済額軽減型

返済額軽減型は、返済期間を変えずに毎月の返済額を減らす方法です。この方法は、家計の月々の負担を抑え、日々の生活を安定させるのに役立ちます。

メリット

- 毎月の家計負担の軽減

繰り上げ返済によって月々の返済額を減らせるため、可処分所得が増え、生活費や趣味、旅行に使える余裕が生まれます。例えば、500万円の繰り上げ返済を行い、月々の返済額を15万円から12万円に軽減すると、年間で36万円の支出を削減することが可能です。このように月々の負担が軽くなることで、家計に余裕を持たせることができます。 - 流動性の維持

手元資金をある程度残しておけるため、緊急時の支出や資産運用に活用する余地が広がります。

デメリット

- 総返済額の削減効果が小さい

返済期間はそのまま維持されるため、利息負担は大きく減らせません。 - リスク管理の必要性

手元に資金を残すことで安心感はありますが、計画的な資金管理を怠ると無駄遣いに繋がる可能性があります。

繰り上げ返済を選ぶポイント

どちらの方法を選ぶべきかは、家計の状況やライフプランによります。たとえば、退職後に収入が大きく減少する見込みであれば、期間短縮型で早期完済を目指すのが得策です。一方、老後の生活費や突発的な支出に備える必要がある場合は、返済額軽減型を選び、月々の負担を抑えることが重要です。

次の章では、こうした選択をする上での基盤となるキャッシュフローを重視したライフプランニングの重要性について解説します。繰り上げ返済の方法だけでなく、退職金の活用方法全体を見直す視点が必要です。

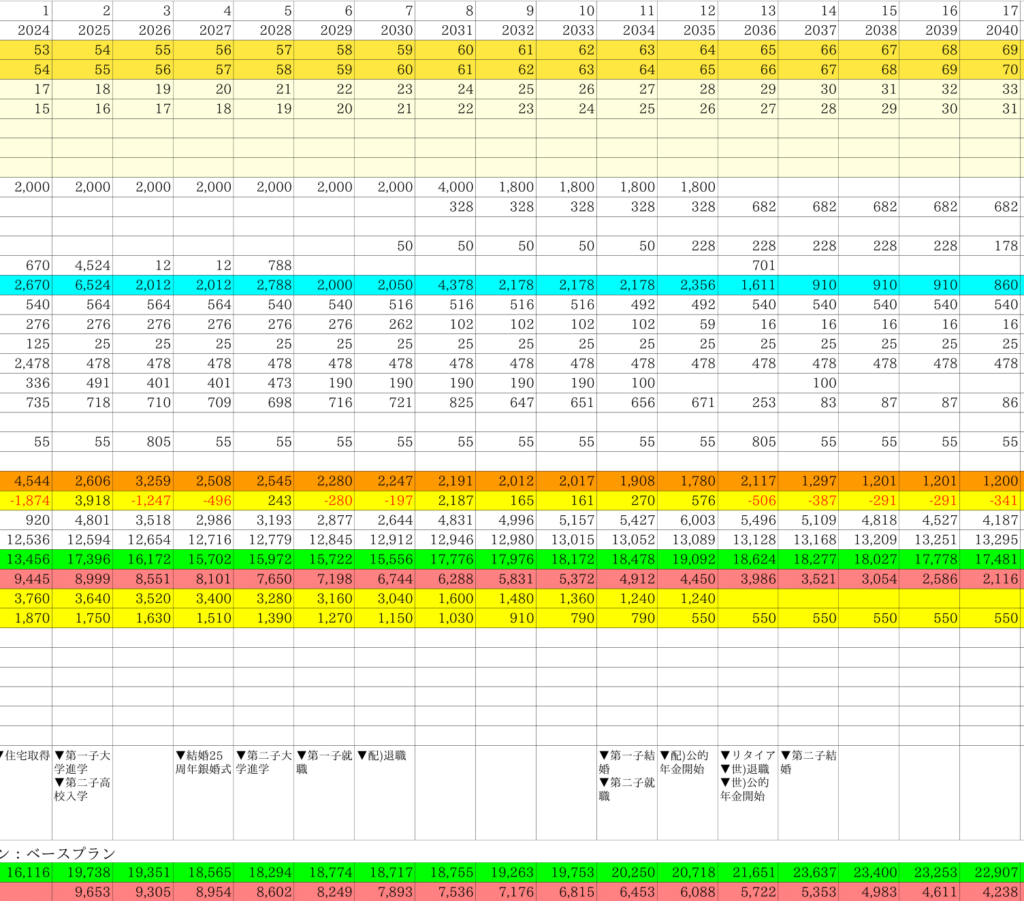

3. キャッシュフローを重視した退職金活用の重要性

キャッシュフローとは、一定期間におけるお金の流れを指します。退職後は収入が減少する一方で、医療費や介護費用などの支出が増える場合もあります。こうした背景を踏まえ、退職金の使い道を決める際には、老後の支出と収入のバランスを明確にしておくことが大切です。

キャッシュフロー分析の重要性

退職金を住宅ローン完済に充てるべきかどうかを判断するには、キャッシュフロー分析が欠かせません。この分析により、以下のような疑問が解決できます:

- 退職金のどれくらいを住宅ローンに充てるべきか

老後の生活資金を圧迫しない範囲を見極める。 - 老後の生活費をどのように補うか

公的年金だけで補えるのか、運用や貯蓄が必要かを明確にする。 - 緊急時に備えるための流動性資金の確保

医療や介護などの突発的な出費への対応策を計画する。

キャッシュフロー分析は、老後の安心を確保するための基盤となります。個人で行うのが難しい場合には、FPに相談し、精緻なプランニングを進めるのがおすすめです。

4. リフォーム資金や老後資金とのバランスの取り方

退職金を活用する際には、住宅ローン完済だけでなく、リフォーム資金や老後資金とのバランスも考慮する必要があります。特に、20~30年住み続けた住宅では、老朽化によりリフォームが必要になるケースが少なくありません。

4.1 リフォーム資金の調達方法

リフォーム費用をどう捻出するかは重要な課題です。以下の選択肢を検討することで、計画的な資金管理が可能になります:

- リフォームローンの活用

短期返済型ですが、急なリフォーム費用を補う手段として適しています。 - 退職金の一部を充てる

老後資金に影響が出ない範囲で、退職金をリフォームに使うのも選択肢のひとつです。 - 住宅ローンとの一本化

既存の住宅ローンとリフォームローンを統合することで、月々の返済額を抑え、負担を軽減できます。

4.2 老後資金を守るための工夫

リフォーム費用を捻出しながらも、老後資金を減らしすぎないよう工夫することが重要です。以下の方法が参考になります:

- 資産運用の活用

リスクを抑えた投資信託やNISAを利用し、退職金を増やすことを検討します。 - 固定費の削減

日々の生活費や光熱費を見直し、無理のない支出計画を立てる。

退職金の使い道を計画する際には、老後に必要な資金の確保を最優先に考える必要があります。冷静な計画が、豊かなセカンドライフを実現する鍵となります。

5. まとめ

退職金をどのように活用するかは、住宅ローンの完済やリフォーム資金、老後資金の確保といった複数の視点を持って考えることが重要です。単純に「完済すれば安心」と決めつけるのではなく、メリットとデメリットを冷静に見極め、キャッシュフローや将来のライフプランに基づいた判断を行うべきです。

しかし、こうした計画を個人だけで完璧に立てるのは難しいもの。収入や支出の変化、金利動向などを総合的に考慮するためには、ファイナンシャルプランナー(FP)の力を借りることが最善の方法です。

FPバンクに相談する(初回無料)

なお、当社コラムには退職金や住宅ローンに関する記事も多数掲載しています。

たとえば、退職金の受け取り方による税金やキャッシュフローへの影響を詳しく解説した「退職金は一括受取と分割受取どちらが有利?メリットとデメリットを徹底比較」といった記事があります。そもそも、退職金をどのように受け取れば良いかを検討する際の参考になると思いますので、ぜひお読みいただくことをおすすめします。

コメント