多くの人にとって生涯で一番大きな買い物である、マイホーム。大きな買い物だからこそ、絶対に失敗したくない、しっかり納得して安心して購入したいですよね。

だからこそ、住宅ローンもまた、しっかり納得して安心して選びたい・・・そのためにも誰かに相談したいけど、住宅ローンの相談は一体誰にしたら良いのだろう・・・と悩まれているのではないでしょうか?

そんなあなたに向けて、本コラムでは住宅ローンの相談窓口をいくつか紹介します。住宅ローンの相談は主に次の窓口でできますが、それぞれメリットやデメリットについてもまとめてみました。

| 住宅ローンの相談窓口 | ||

|---|---|---|

| 相談窓口 | メリット | デメリット |

| 金融機関 | ・無料で相談できる ・どういう住宅ローンのプランがあるかなど基本的な相談ができる |

・相談した金融機関で取り扱う住宅ローンについてしか相談できない ・金融機関の客観的な比較ができない |

| 不動産屋 | ・物件探しと同時に相談できて合理的 ・各金融機関の住宅ローンを比較できる(提携ローンの取り扱いがある場合) |

・購入意思が前提になる ・詳しく相談できない可能性もある(住宅ローンの相談はメイン業務ではないため) |

| 税務署・税理士 | ・マイホーム購入に関わる税金について相談できる | ・税金以外の相談には不向き ・税理士の場合はほぼ有料 |

| ファイナンシャルプランナー | ・住宅ローンだけでなく総合的な相談ができる ・個別具体的なアドバイスをもらえる |

・有料の場合もある ・住宅ローンに詳しくない場合もある |

本コラムでは、各窓口で相談できることを詳しく解説していきます。コラムをご覧いただいたあなたが、あなたに合った住宅ローンの相談窓口が見つかるきっかけになれたら幸いです。

とはいえ、まずはとにかく早い段階で相談できる窓口を見つけることが重要です。1章では、住宅ローンはなるべく早めに相談すべき理由や、相談前にすべきことについて解説していきます。

目次

1.住宅ローンの相談はなるべく早い段階で専門家に相談しよう

住宅ローンは決めることが多いため、なるべく早い段階で、できれば住宅を購入することを決めたらすぐにでも相談できる専門家を探した方が良いでしょう。

住宅ローンで決めることというと、たとえば次のような事項があります。

住宅ローンは決めることがたくさん

- いくらのローンを組むのか

- どの金融機関でローンを組むのか

- 変動金利か固定金利か

- 保証料や手数料の支払方法はどうするか

- 単独ローンかペアローンか連帯債務か

- ローンの返済期間は何年にするのか

- 団信の保障はどんな保障にするか

こういった局所的な相談もある一方で、筆者がFPとしてお客様の住宅ローンについて相談内容を伺うと、次のような相談をいただくこともあります。

FPである筆者が住宅ローン相談でよく受ける内容

- 住宅ローンの借入額は決まったが、本当に無理なく返済していけるのか相談したい

- 頭金をほとんど用意できないが、本当に住宅を買っても問題ないか相談したい

- 他に借入があるが、住宅ローンが借りられるか相談したい

こういったことは、実際に物件を探し始めてから、気に入った物件が見つかってからゆっくり検討しようと思っても、その時間は持てないでしょう。

物件が決まってから引き渡しまでのスケジュールは意外とタイトです。休日はもちろん、平日でも売買契約、重要事項の説明、書類を取り寄せるために役所に行く等、やることが盛りだくさんです。

そのため、住宅ローンは早めに決めておかないと、自分たちに合った住宅ローンの組み方ができなくなってしまう恐れがあります。

そうならないためにも、住宅ローンの相談はなるべく早めに、それも住宅ローンに詳しい専門家に相談しましょう。

では、なるべく早い段階とは具体的にいつでしょうか。住宅ローンの詳しい専門家とは、具体的にどんな人でしょうか。まず初めに、これらについて本章で解説していきます。

1-1.事前審査や物件見学に進む前に相談しよう

住宅ローンの相談はなるべく早い段階で、具体的には、住宅購入したいと思ったらすぐ行いましょう。つまり、住宅ローンの事前審査や物件見学に行く前です。

特に、住宅ローンの借入額や物件の予算の妥当性について相談したい場合は、その妥当性に納得した上で事前審査に進む方が合理的ですし、物件見学でも安心して内覧できるでしょう。

反対に、事前審査や物件見学の後に相談となると、「住宅ローンの借入額や物件の予算が概ね決まった後で」ということになります。その後に住宅ローンについて相談した際、住宅ローンの借入額や物件価格が予算オーバーであると分かったら、一から仕切り直しとなります。

事前審査や物件見学の直後であればまだ予算の変更は可能ですが、不動産売買契約(物件の契約)の後で「やっぱり予算を下げたい」となっても手遅れになるかもしれません。(※注1)

そうなる前に、やはり住宅ローンの事前審査や物件見学に行く前、遅くとも物件の売買契約をする前に、住宅ローンに詳しい専門家に相談するようにしましょう。

それでは、住宅ローンに詳しい専門家とは、たとえばどんな窓口があるのでしょうか。次節で解説していきます。

(※注1)売買契約の後でも、手付金を放棄することにより、売買契約を解除することができる場合があります。

1-2.住宅ローンに詳しい専門家に相談しよう

住宅ローンの事前審査や物件見学に進む前に、住宅ローンに詳しい専門家に相談するようにしましょう。

住宅ローンに詳しい専門家とは、たとえば次のような人たちです。

住宅ローンに詳しい専門家とは

- 金融機関の住宅ローン担当者

- 不動産業者の担当者

- 税理士や税務署(住宅ローンに関わる税金相談)

- ファイナンシャルプランナー

住宅ローンの相談内容によっては、それぞれ得意とする分野が異なります。そのため、あなたが住宅ローンについて具体的に何を相談したいのか、相談内容を明確にした上で相談する相手を選ぶようにしましょう。次節で解説していきます。

1-3.何を相談したいのか明確にしよう

あなたは住宅ローンについて、どんな不安や悩みを解決したいと考えていますか?

もしかしたら、住宅ローンについて相談したいけど「誰に相談したら良いのか分からない」という状況なのかもしれません。

しかし、誰に相談すべきかが分からないのは「相談内容が明確になっていない」ことが要因として考えられます。

言い換えると、あなたが住宅ローンについて具体的に何が不安で、どんな悩みを解決したいのかを明確にすることで、その相談を解決できる最適な相談窓口を選定することができます。

住宅ローンの相談したいことを明確にしよう

- 住宅ローンの借りられる額やプランなど基本的なことを相談したい

- 各金融機関の住宅ローンの違いや比較を相談したい

- 住宅ローンに関わる税金について相談したい

- 無理のない借入額など、自分たちに合った住宅ローンの組み方を相談したい

このように、今あなたが住宅ローンを借り入れるのにあたって、具体的に何が不安でどんな悩みがあるのかを明確にすることで、その解決に最適な相談窓口を選ぶことができます。

そして、それぞれの窓口でさらに具体的にどんな相談ができるのかを、次章以降で詳しく解説していきます。

2.住宅ローンの基本的な相談は金融機関へ

住宅ローンの相談といえば、まずは金融機関が候補として挙げられるでしょう。

金融機関に相談する最大のメリットは無料で相談できる点です。そのため、住宅ローンの基本的な相談であれば、まずは金融機関に相談すると良いでしょう。

基本的な相談とは、たとえば、住宅ローンの金利や団信のプランといった商品性、審査の流れや借り入れできる額といった相談です。

このような相談は無料でできるので、わざわざ有料の窓口(例は後述)で相談する必要はないでしょう。また、金融機関によっては住宅ローンの組み方も異なるため、住宅ローンの組み方の具体的な条件を相談するという場合も、金融機関に相談した方が良いでしょう。

金融機関といっても、当然住宅ローンを取り扱っている金融機関である必要があります。住宅ローンを取り扱っている金融機関としては、次のような機関があります。

住宅ローンの相談ができる金融機関の例

- メガバンク

- ネット銀行

- 都市銀行

- 地方銀行

- 信用金庫

- ゆうちょ銀行

- モーゲージバンク(住宅ローンを専門に扱う金融機関)

ただし、金融機関に相談するデメリットというか注意点としては、客観性や中立性は期待しづらい点です。

金融機関にとって住宅ローンは商品であり、ビジネスの一つです。当然、自社のビジネスに都合の良い住宅ローンのプランを推奨される可能性は否めません。

そういった点に注意しながら、無料の範囲で住宅ローンの相談をするために金融機関を利用するのはアリでしょう。

本章では、金融機関で相談できること、相談すべきことについて解説していきます。

2-1.住宅ローンの審査や借りられる額について相談したい

住宅ローンの審査がどのくらいの期間を要し、どんな書類や準備が必要かといった、おおまかな審査の流れを相談したい場合は、金融機関に相談すると良いでしょう。

一般的に、住宅ローンの審査は事前審査と本審査の二段階があります。それぞれの審査における審査の期間や必要書類は金融機関によって異なる場合もありますが、おおまかな審査の流れは各金融機関共通しているものもあります。

従って、相談先の金融機関ですぐ審査を申し込まなくても、おおまかな審査の流れを把握しておけば、他の金融機関で応用もできますし、比較することもできるでしょう。

また、住宅ローンで借りられる額の相談も、金融機関でできます。年収や年齢、勤務先などの情報から、概ねの借りられる額は試算できますが、実際にいくらまでの住宅ローンを組めるのかを知るためには、住宅ローンの事前審査を行います。

さらに、住宅ローンの事前審査では、個人信用情報を照会します。個人信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。(引用:CIC 信用情報とは)

信用情報の照会によって、そもそも住宅ローンなどの融資(お金を借りること)ができるのかを知ることもできるため、実際にいくら借りることができるのかを照会するためには、住宅ローンの事前審査を申請すると良いでしょう。

事前審査もその相談も住宅ローンを扱っている金融機関であれば無料でできるので、そういった相談であれば金融機関に相談しましょう。

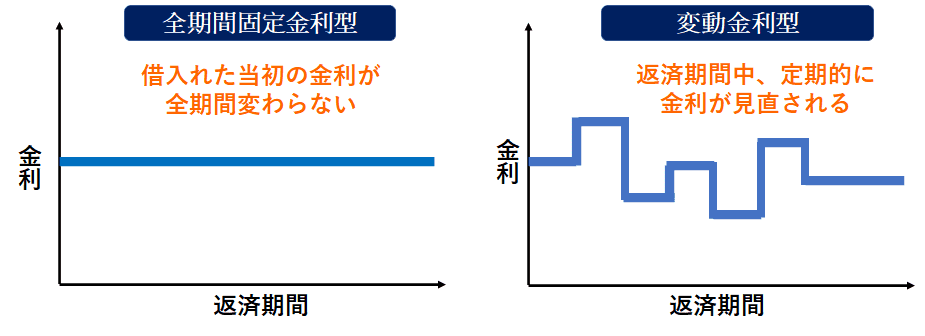

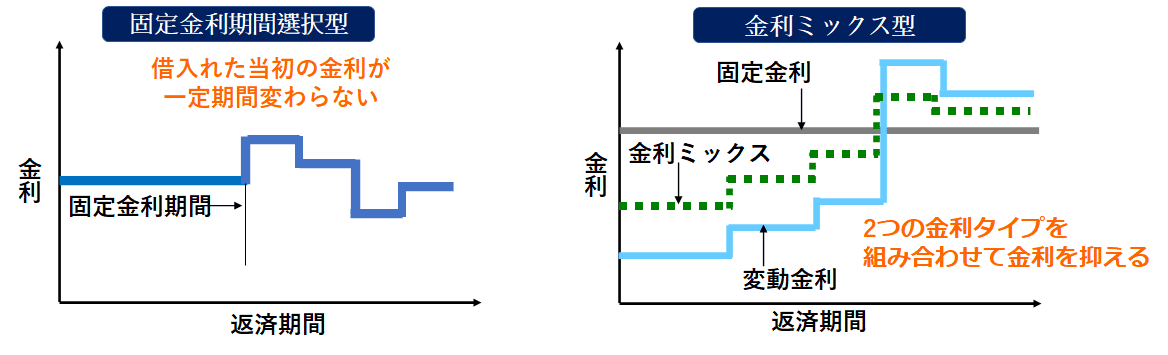

2-2.金利タイプを相談したい

どのような金利タイプの住宅ローンを取り扱っているのかを相談したい場合は、金融機関に相談しましょう。

多くの金融機関では、全期間固定金利型、変動金利型、固定金利期間選択型の3つの金利タイプのいずれか取り扱っています。他にも、金融機関によっては金利ミックス型といって、変動金利と固定金利の各1本ずつの住宅ローンを組み合わせて借り入れる方法もあります。

各金利タイプのイメージ、解説は以下の通りです。

それぞれの金利タイプの金利や条件は金融機関によるため、各金融機関に相談しましょう。

2-3.金利プランを相談したい

金利プランの種類や条件も金融機関によって異なるため、各金融機関に相談しましょう。

金利プランには、主に全期間引き下げ型と、当初引き下げ型の2種類のプランがあります。

全期間引き下げ型とは、住宅ローンの借り入れ当初から完済までの金利の引き下げ幅を一定にするプランで、主に変動金利型の金利タイプで採用される金利プランです。

一方、当初引き下げ型とは、住宅ローンの借り入れ当初から一定期間のみ金利を引き下げるプランで、主に固定金利期間選択型の金利タイプで採用される金利プランです。

どの金利プランを選択でき、どんな条件になるかは金融機関によって異なるため、各金融機関に相談しましょう。

2-4.保証料の支払い方法を相談したい

保証料の支払い方法も金融機関によって異なるため、どのような支払い方法ができるのか、金融機関に相談しましょう。

保証料とは、住宅ローンを借りるときに保証会社へ支払う費用のことです。保証料の支払い方法には、主に次の2つの方法があります。

| 保証料の支払い方法 | |

|---|---|

| 外枠方式 | 保証料を一括で前払いする方法で、保証料一括型ともいいます。 |

| 内枠方式 | 住宅ローンの借入時に保証料の支払いは発生しませんが、外枠方式より金利が高めに設定されます。金利内包型ともいいます。 |

なお、保証料の支払いはない代わりに「融資事務手数料」としている金融機関もあります。名目の違いであって、融資事務手数料の費用は外枠方式の保証料と実質変わらないケースがほとんどです。

保証料の支払い方法にはどんな支払い方法があるのか、融資事務手数料として支払いなのか、金融機関に確認、相談してみましょう。

2-5.住宅ローンを二人で組む場合の組み方を相談したい

住宅ローンを二人で組む場合は金融機関によって取り扱える住宅ローンの組み方が異なるため、金融機関に相談しましょう。二人で組む住宅ローンの組み方には、主に次のようなものがあります。

| 二人で組む住宅ローンの組み方 | 特徴 |

|---|---|

| 夫婦ペアローン | 夫婦でそれぞれの住宅ローンを組むため、住宅ローンが2本になります。団信※もそれぞれ保障します。 |

| 連帯債務 | 1本の住宅ローンを二人で返済していく組み方です。通常、団信は主債務者のみです。 |

| 連帯保証 | |

| 親子リレーローン |

※団体信用生命保険の略。返済期間中に死亡した場合に、以後の住宅ローンの返済が免除になります。

これらの住宅ローンの組み方は、金融機関によっては取り扱いしていない場合もあります。二人で住宅ローンを組む場合は特に、検討している住宅ローンの組み方を取り扱っているのかどうかは、金融機関に相談しましょう。

2-6.団体信用生命保険の保障内容を相談したい

住宅ローンの団体信用生命保険(団信)の保障内容も金融機関によって異なるため、どんな団信の保障内容なのかは、各金融機関に相談しましょう。

団信は住宅ローンの返済期間中に亡くなってしまった場合に、以後の住宅ローンの返済を免除するための生命保険です。最近では亡くなってしまった場合だけでなく、がんと診断された場合や働けなくなってしまった場合にも団信が発動するものもあります。

住宅ローン選びではやはり少しでも金利の低い金融機関を選びがちになるかもしれませんが、金利だけでなく団信の保障内容も検討材料としましょう。

3.スピーディーに合理的に住宅ローンの相談をしたい場合は不動産屋へ

物件探しが既に始まっている、不動産屋の担当者と会っている(会う予定がある)といった場合の住宅ローンの相談は不動産屋に相談する方が、スピーディーで合理的かもしれません。

先に気に入った物件が見つかっても、住宅ローンの審査が通っていなければ購入の申し込みに進むことができません。従って、物件探しと同時に住宅ローンの仮審査も行うことで、効率的に物件探しを進めることができるでしょう。

とはいえ、まずは仮審査を申請する前に、住宅ローンについて相談しておきたいところですよね。

住宅ローンについて不動産屋に相談するメリットとしては、各金融機関の住宅ローンの違いや提携ローンについて相談できることです。

もちろん、前章のような住宅ローンの基本的な相談であっても、不動産屋に相談することもできるでしょう。それに加えて、不動産屋に相談するメリットとして、上記のようなことが挙げられると思います。

一方で、不動産屋に相談するデメリットとしては、一つひとつの金融機関について詳しく相談できない可能性がある点です。不動産屋にとって住宅ローンはあくまでも物件を購入してもらうための手段に過ぎないため、審査がスムーズに通れさえば、正直どこでも良いと考える不動産屋もいるでしょう。

また、購入意思が前提になるため、いきなり不動産屋を訪れて「住宅ローンについて相談したい」と言っても、それだけで対応してもらうのは難しいかもしれません。

こういったデメリットを踏まえて、不動産屋に相談するメリットを、それぞれ掘り下げて解説していきます。

3-1.各金融機関の住宅ローンを違いを相談したい

大手の不動産屋やハウスメーカーでは金融機関と提携※しており、複数の金融機関の住宅ローンを取り扱うことができる場合があります。

※提携ローンといいます。

そのため、各金融機関の住宅ローンを比較しながら相談することができます。

また、不動産屋が金融機関と提携している場合、基本的に住宅ローンの審査も不動産屋を通して申請することができます。

各金融機関の住宅ローンを比較しながら審査の申請まで行えるので、スピーディーに合理的に住宅ローンの手続きを進めていきたい場合は、不動産屋に相談すると良いでしょう。

3-2.提携ローンの条件について相談したい

不動産屋やハウスメーカーによっては、提携ローンを利用することで金利や手数料が優遇される場合があります。

※提携ローンについては、前節をご参照ください。

また、提携ローンは一回で複数の金融機関に審査を申請できる簡便さがある反面、提携ローンを扱うための手数料がかかる場合もあります。

簡単、便利、スピーディーさを求めるなら、提携ローンは向いているでしょうけど、一方でこういったデメリットもあります。

どんな提携ローンがあるのか、どういう条件になるのかは不動産屋によるので、相談しておきましょう。

4.住宅ローンに関わる税金の相談は税務署や税理士へ

住宅ローンそのものには直接的な関係はありませんが、住宅ローンの組み方次第では税金の知識が必要になることもあります。

特に、納税が必要な場合は確定申告することになりますが、当然ながら納税額を間違えて申告する訳にはいきません。

また、住宅ローンを利用して住宅を購入する場合は一定の税金の控除を受けられる制度(住宅ローン控除)もありますが、その制度を誤って利用してしまうと、控除が受けられなくなってしまうこともあります。

こういった税金の計算や納税には間違いがあってはならないので、やはりその道のプロに相談する方が賢明でしょう。

税金のプロといえば、税務署の職員や税理士です。

まず、税務署であれば無料で相談できます。簡易的な税金の相談であれば電話相談※も可能です。一般的な税務の相談であれば、税務署に相談すると良いでしょう。

※国税庁HP 国税に関するご相談について

一方、税理士に相談する場合は有料になることもありますが、税金の計算や各種税制制度の利用、確定申告といった実務については、税理士の方が良いでしょう。

それでは、住宅ローンに関わる税金において、税務署や税理士に相談すべき相談にはどのようなものがあるのでしょうか。

本章では、住宅ローンに関わる税金にはどのようなものがあるのか、解説していきます。

3-1.親からの資金援助がある場合の贈与税について相談したい

マイホームの購入費用の一部を親に援助してもらうという人は贈与税に注意が必要なため、事前に税務署や税理士に相談しておいた方が賢明でしょう。

通常、贈与(お金を無条件で受け取ること)を受けると金額に応じて贈与税を納める必要がありますが、年間110万円までの贈与であれば、贈与税は非課税(納税不要)です。※

※暦年贈与といいます。2022.12月末現在の税制です。

しかし、マイホームの購入時に限り一定の要件を満たすと、暦年贈与を超えて非課税で贈与を受け取ることができる制度※があります。

※国税庁HP No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

通常かかるはずの贈与税がマイホーム購入時に限り非課税になる制度ですので、暦年贈与を超えて親からの贈与がある場合は、是非利用したい制度です。

しかし、この制度を利用するためには、制度の要件を満たすこと及び翌年の確定申告が必須になります。

制度の要件の確認や認識、確定申告に誤りがあった場合は、この非課税の制度を利用できないどころか、最悪の場合は贈与税の追徴課税という可能性もあります。

このようなことはあってはならないので、住宅購入の際に親から資金援助があるという人は、事前に税務署や税理士に相談したり、確認しておきましょう。

3-2.住宅ローン控除の確定申告について相談したい

住宅ローン控除を利用するためには初年度は確定申告が必要になるため、申告方法については税務署や税理士に相談しましょう。

住宅ローン控除の確定申告の申告方法は、インターネットなどで調べることもできます。たとえば、YouTubeの国税庁動画チャンネルでも、住宅ローン控除の確定申告の方法について解説しています。

YouTube:国税庁動画チャンネル パソコン申告(住宅ローン控除の適用を受ける方の確定申告をe-Tax送信)

こういった情報源を活用し、自分で確定申告できる自信のある人は、税務署や税理士に相談する必要はないでしょう。

しかし、前節で解説した贈与税の確定申告と同じように、住宅ローン控除の確定申告も間違いがあってはなりません。

特に、ペアローンや連帯債務、親からの贈与があった場合などの住宅ローン控除の確定申告は、それらがない場合に比べて提出書類や申告項目が増えるため、申告手続きがやや複雑になります。

贈与税とは違い、住宅ローン控除の確定申告は納税ではなく税金還付のための申告ですが、やはり税務には間違いはあってはなりません。

確定申告は初めてだし自信がないという人は、事前に税務署に相談したり、実際の申告手続きは税理士に任せましょう。

3-3.住み替えにかかる税金について相談したい

今の住宅を売却し新しい家に住むという場合には、売却に伴い税金が発生する可能性があるため、税務署や税理士に相談しましょう。

住宅を売却するときに発生する税金は譲渡所得税といい、住宅の所有期間に応じて税率が異なります。

| 売却する年の1月1日時点での住宅の所有期間 | 税率 |

|---|---|

| 5年以下 | 約20% |

| 5年超 | 約40% |

参考:国税庁HP No.1440 譲渡所得(土地や建物を譲渡したとき)

しかし、税金(譲渡所得)が発生する場合でも、一定の要件を満たすと、3,000万円相当分に対する税金は控除できるという特例もあります。(以下、特例)

参考:国税庁HP No.3302 マイホームを売ったときの特例

ただし、この特例は住宅ローン控除と併用ができません。従って、住み替えで譲渡所得が発生し、且つ新居で住宅ローンを組む場合は、特例または住宅ローン控除、どちらか有利な方を選択することになります。

まとめると、住み替えをする場合は次のような税金の知識が必要になります。

- 売却に伴い、税金(譲渡所得)は発生するのか

- 税金が発生する場合、3,000万円の特別控除の特例は利用できるのか

- 新居を住宅ローンで購入する場合、住宅ローン控除と3,000万円の特別控除の特例のどちらを利用すると有利か

この他にも、マイホームを買い替える際に損失が出た場合の損益通算できる特例や、一定の要件を満たすことで課税を繰り延べることができる特例もあります。

参考:No.3355 特定のマイホームを買い換えたときの特例

参考:No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)

住宅の取引、特に売却を伴う住宅購入に関わる税金やその計算は複雑です。税金をお得にするための特例が利用できるかの条件にも、詳細で正確な確認を要します。このような難しい税務の問題が生じる場合は、税務署や税理士に相談しましょう。

5.あなたに合った住宅ローンの組み方など、より具体的な相談はFPへ

あなたに合った住宅ローンの組み方など、より具体的な相談はFPに相談すると良いでしょう。

FPとはファイナンシャルプランナーの略で、その活動も多岐に渡りますが、ここでいうFPとは、家計を診断してその課題を改善するといった相談業務をメインで行っているFPです。

相談業務をメインで行っているFPであれば、あなたの収入や支出、資産状況や将来設計に合わせて適切な住宅ローンの組み方を相談することもできるでしょう。

かくいう筆者も現役のFPですが、住宅ローンに関する相談は多く、その中でも特に次のような相談は多いです。

住宅ローンについてFPに相談したいこと

- 無理のない住宅ローンの組み方を相談したい

- 将来設計も含めて総合的に相談したい

- 住宅ローンの繰上返済など返済計画を相談したい

このような相談は金融機関ではなく不動産屋でもなく、はたまた税理士でもなく、FPに相談する方が良いでしょう。

本章では、住宅ローンについてFPに相談できること、相談すべき理由について解説していきます。

なお、ファイナンシャルプランナーとはどんな存在か、どんな相談ができるのかといったことについては、こちらのコラムが参考になると思いますので、ご参考にされてみてください。

ファイナンシャルプランナーには何を相談できるのか?選ぶべきは「あなたの課題を解決してくれるFP」

ファイナンシャルプランナー相談の準備は不要!まずは気軽に会ってみよう

ファイナンシャルプランナーへの相談はなぜ危険といわれるのか?

5-1.無理のない住宅ローンの組み方を相談したい

あなたに合った無理のない住宅ローンの組み方を相談したいという場合は、FPに相談すると良いでしょう。

無理のないというのは、住宅を購入した後も家計を圧迫することなく返済し続けられるだけの住宅ローンを借りるということです。

なぜ、無理のない住宅ローンの組み方をFPに相談すべきなのか、その理由は、住宅ローンは一度組んでしまうと見直しが難しい支出であるからです。食費や水道光熱費、通信費といったものは比較的見直しやすいですが、住宅ローンの返済額を見直すというのはそう簡単にはいきません。

また、頭金をどれくらい入れるのか、ということも、住宅ローンの組み方を考える上では重要になります。頭金を入れ過ぎてしまうと、引っ越しや家財、車の購入といった、住宅購入後にかかる費用を工面できなくなってしまうかもしれません。

そういった点において、FPであれば、あなたの家計状況を鑑み、適切な住宅ローンの組み方や頭金の金額を算出してくれるでしょう。

以上の通り、住宅ローンを組む前に適正な借入額や頭金の金額を相談することはとても重要なことなのです。

では、あなたにとって適正な借入額や頭金の金額はどのように決めていけば良いのでしょうか。それを知るためには、住宅ローンだけでなく将来設計を含めて総合的に判断していく必要があるでしょう。

5-2.将来設計も含めて総合的に相談したい

子どもは何人ほしいのか、車は必要か、何歳頃退職して老後はどんな生活を送りたいのか・・・このような将来設計も含めて住宅ローンについて相談したい場合は、FPに相談すると良いでしょう。

将来設計は100人いれば100通り違う、といっても過言ではないでしょう。ということは、住宅ローンの組み方も、それぞれの将来設計に合った組み方をすべきなのです。

将来設計に合った住宅ローンの組み方といえば、まずは予算ですね。仮に勤務先や年齢、年収が同じでも、独身の人とファミリー世帯の人とでは、住宅の予算までも同じくらいで良いとはいえないことは容易に想像できると思います。

予算の他にも、金利は変動金利か固定金利か、頭金はいくら入れるか、一人でローンを組むのかペアローンか・・・こういったことも、それぞれの将来設計に応じて変わってきます。

あなたは、どんな将来設計を思い描いていますか?

その思い描く将来設計を叶えられるような住宅ローンの組み方を相談したいのなら、FPに相談すると良いでしょう。

5-3.住宅ローンの繰上返済など返済計画を相談したい

もう既に住宅ローンを組んでいる、住宅ローンを返済中という場合は、FPに相談すると良いでしょう。

というのも、これまで挙げてきた住宅ローンの相談窓口(金融機関や不動産屋)というのは、基本的にこれから住宅ローンを借りる人向けの相談窓口になっています。そのため、既に住宅ローンを組んでいる人の相談窓口というのは金融機関や不動産屋にはありません。

しかし、実際に住宅ローンを組んで返済が始まって暫くしてから気になってくるのは、住宅ローンは繰上返済すべきか、すべきであればいつ、いくらすべきか・・・こういったことではないでしょうか。

また、変動金利で借りている場合は金利が上がっても返済していけるのか、あるいは、借り換えをした方が良いのか、こんなことも気になってくる人もいると思います。

前述の通り、頭金はいくら入れるべきか、住宅ローンは変動金利か固定金利かといった、住宅ローンを組む前の資金計画を相談できる窓口は数多く存在します。

しかし、実際に住宅ローンを組み返済が始まってから、どうやって返していくか、繰上返済はいついくらすべきかといった、返済計画を相談できる窓口はほとんどありません。

資金計画も大事ですが、それと同じくらい、返済計画も大事ではないでしょうか?

そういった相談ができるのがFPです。既に住宅ローンを組んでいる人、住宅ローンの繰上返済について相談したい人、こういった人は、FPに相談するとよいでしょう。

まとめ.

マイホーム購入はスピードが大切です。決めることもたくさんあります。ですので、住宅ローンの相談はマイホームを購入することが決まったら、なるべく早く専門家に相談するようにしましょう。

どの専門家に相談すべきかは、あなたの相談内容によって変わりますので、住宅ローンの特に何について相談したいのかを明確にした上で相談窓口を探しましょう。

住宅ローンの基本的な相談であれば金融機関へ

スピーディーに合理的に住宅ローンの相談をしたい場合は不動産屋へ

住宅ローンに関わる税金について相談したい場合は税務署や税理士へ

そして、あなたに合った住宅ローンの組み方など、より具体的な相談はFPへ相談するようにすると良いでしょう。

弊社FPバンクはお金の不安を解決する独立系FP事務所です。もちろん、住宅ローンに関する相談も承っております。

本コラムをご覧いただいたあなたが、住宅ローンに関する悩みや不安を解消できる相談窓口が見つかりますよに・・・そして、その相談窓口が弊社FPバンクでありましたら、筆者として大変光栄です。

コメント