「変動金利で、いきなり金利が一気に上がったらどうしよう!?」と不安に思っている人もいるのではないでしょうか。

結論から申し上げると、2023年1月時点でも変動金利が一気に上がる可能性はまだ低いと考えられます。

2022年末に日銀の政策方針の転換により長期金利が上昇したことで、固定金利は上昇傾向にあります。しかし変動金利は固定金利とは仕組みが違うので、同じように上昇するとは言えません。

しかし住宅ローンを借りる時、ほとんどの人が35年という長い年月で借り入れます。

目先は「上がる可能性は低い」と言えるかもしれませんが、10年後・20年後に金利がどうなるかは誰にもわかりません。

金利が上がったときの安全措置としてある「5年ルール」や「125%ルール」で、仮に月々の返済額が変わらないとしても、利息は増えていくこともあります。

もし「変動金利が高くなって来たから、全期間固定に借り換えしよう」と考えていたとしても、実は固定金利の方が先に金利が上がるため、かえって借り換えのタイミングを逃すこともあるでしょう。

そのため、変動金利を選択する時は、こまめな繰り上げ返済で早めに完済したり、金利上昇しても対応できるように貯蓄したりしておくことが重要です。

今回のコラムでは、住宅ローンの変動金利について

- 本当のところ、金利は一気に上がる可能性があるがいつ上がるかは誰にもわからない

- 金利が上がっても返済額が上がらないルールがあるものの、利息は増える

- 金利が上がるのが心配な人が検討すべき5つの方法

以上の3つの観点から詳しく解説していきます。

なお、金利が変動すること自体が怖い人、これから住宅ローン以外のお金(教育費等)がかかるので金利上昇の対策が難しいという人は、「フラット35」のような、全期間固定型の住宅ローンを選ぶことをおすすめします。

全期間固定金利型の住宅ローンについて解説した記事もありますので、気になる方はそちらもお読みください。

| 全期間固定金利型の住宅ローン「フラット35」については、こちらの記事で詳しく解説しています。 ▶フラット35とは?どんな住宅ローンなのか現役FPがわかりやすく解説 |

目次

1. 変動金利は一気に上がる可能性があるが、いつ上がるかは誰にもわからない

変動金利はその名の通り、金利の変化に応じて適用される金利が変わるタイプの住宅ローンですが、

「いつまで今の金利で推移するの?」

「本当のところ、金利は一気にあがるの?」

と疑問に思っている人は多いと思います。

少なくとも、今の金利水準で永遠に推移することはないため、住宅ローンの金利がどのように推移するのか、5年後・10年後に住宅ローンの金利がどのぐらいの水準になるのか、など、今後の金利水準を予想する意識を持つことが大事です。

住宅ローンの金利の動向を予想するには、日銀の金融政策と住宅ローン金利の関連性を理解することが重要になってきますので、ここで解説していきます。

1-1. 仕組み上、ローン金利が一気に上がる可能性はある

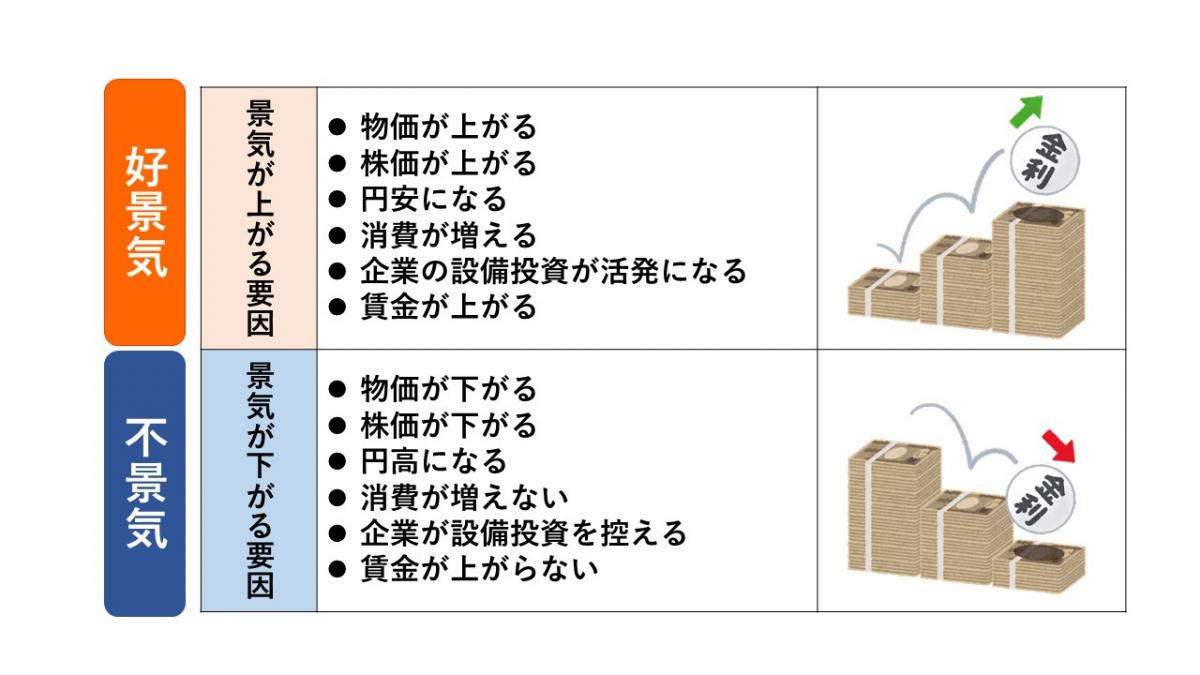

変動金利は、当初借り入れの際に低金利でローンを組んでも、景気が良くなって金利が上昇すると、数年後には驚くほど上がる可能性は十分にあります。

変動金利型の住宅ローンは、各金融機関が独自設定した短期プライムレートに連動する基準によって、金利が決定されます。

短期プライムレートは、その時々の経済動向=景気によって変動するようになっています。

つまりシンプルに説明すると、変動金利型の住宅ローン金利は、景気によってローン金利が左右されるという商品性になっているのです。

セオリー通りであれば、

- 好景気:マーケットの金利が上昇→ローン金利も上昇

- 不景気:マーケットの金利が下落→ローン金利も下落

という動きをします。

ただし、往々にしてセオリー通りにいかないのが金融市場の怖いところでもあるので、これはあくまで「基本的な考え方」です。

例えば、景気が悪くても物価が上がってしまい(※スタグフレーションと言います)、それを抑えるために中央銀行が介入して金利が上がる、といった事態もあり得るのです。

以下に、好景気になる要因・不景気になる要因の基本的なものをまとめました。

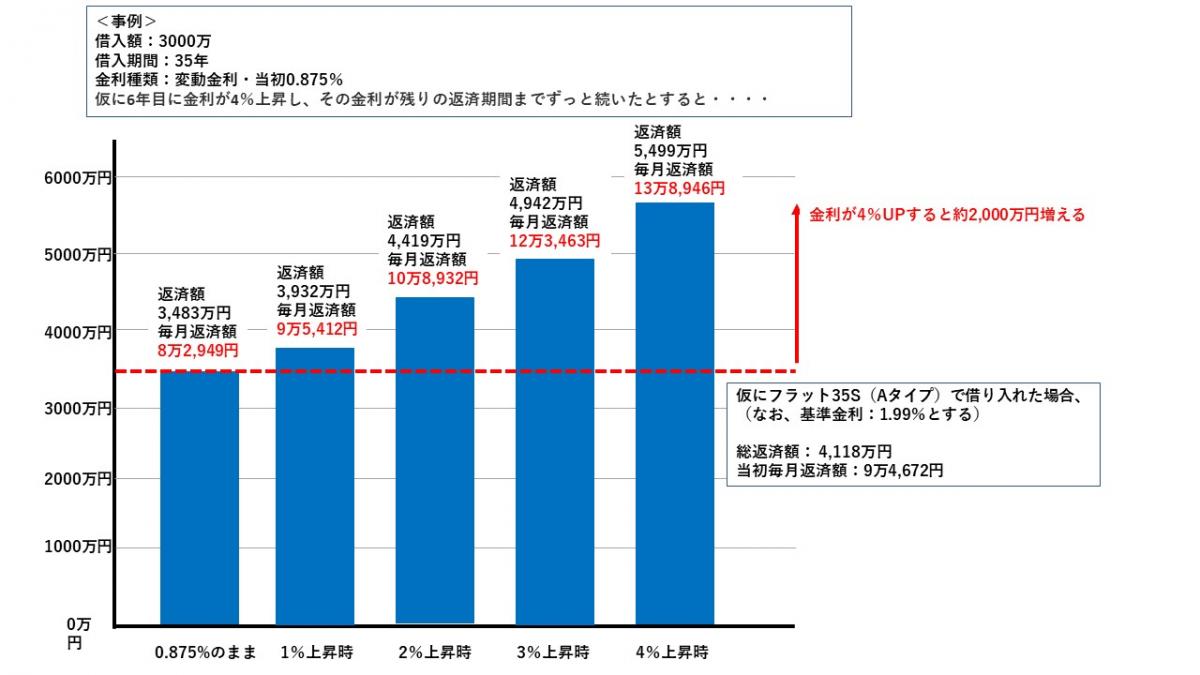

また主な傾向として、金利は下がるときはじわじわ下がりますが、上がるときは一気に上がってしまうことが多いです。

また主な傾向として、金利は下がるときはじわじわ下がりますが、上がるときは一気に上がってしまうことが多いです。

そのため、当初8万円だった月々の支払い額が、ちょっとした間に12万円、13万円、14万円…とあがってしまうこともあります。

変動金利型の住宅ローンには、5年ルール・125%ルール(2章にて詳しく解説)といった仕組みが設けられている商品もあります。

しかし、これはローン返済額の急激な上昇を防ぐための仕組みであって、ローン金利の上昇を抑えるためのものではありません。

そのためローン金利は、経済の動き次第では一気に上がる可能性はあると言えるのです。

1-2. これまでの住宅ローン金利の推移からみると、今後、金利が上昇する可能性はある

過去から現在にいたるまでの住宅ローン金利の推移は以下の通りです。(※出典:住宅金融支援機構ホームページ)

信じられないかもしれませんが、1991年頃には変動金利が8%を超えていた時期もありました。(※店頭金利)

その後の動きでは、リーマンショック以降、変動金利の水準は2.475%でほぼ動いていません。

![]()

金融の世界だと、これからの動きを予測する上で「過去に〇%の数値をつけたことがある」といった記録は、ひとつの目安とされることがあります。

それを踏まえると、金利の上がる余地は、店頭金利で8%前後までと考えられるかもしれません。

そして2.475%よりも値は下がっていなことから、下がる余地については、2.475%が底であり、今以上に下がる可能性はほとんどないとも言えるでしょう。

1-3. これから金利がどうなるのかを予想するのは非常に難しい

では金利はこれからどのような動きをするのでしょうか。

残念ながら、それを予想するのは非常に難しいです。

そもそも金利の動向は、中央銀行の政策・景気・為替・物価など、様々な要素が複雑に絡み合っています。

さらにコロナやロシアのウクライナ侵攻などの影響により、一般的な金利動向のセオリーからも乖離し、さらに予想が困難となっています。

まずはその点はしっかり認識しておいてください。

そのような状況ですので、やみくもに情報を集めることはおすすめしません。

現代は様々な情報を手に入れやすくなった反面、その情報の真偽は不確かだからです。それでは冷静な判断は難しいですし、不安が加速する事態にもなりかねません。

もし「金利が上昇して返済額が増えたら困る」と思ったら、ひとりで抱え込まずに誰かに相談することをおすすめします。

相談先としては、金融機関やファイナンシャルプランナー(FP)などの金融のプロが適任です。

まずはプロから、

- プロは今後の金利見通しをどう予想しているのか

- 金利を調べる上で注意すべきことは何か

- どうやって情報収集をしたらよいか

- 気にしておくべきニュースは何か

等を聞いてみるのがいいです。

「金利のことが心配だけど何をどう調べたらいいのか分からない」、そんな漠然とした不安を解消できるでしょう。

| FPにできる住宅ローン相談については、こちらの記事でも詳しく解説しています。 ▶ファイナンシャルプランナーに何を相談できるのか?あなたの課題を解決してくれるFPの選び方 |

2. 金利が上がっても返済額が上がらないルールがあるものの、利息は増える

変動金利で契約した後の心配といえば、金利の推移です。

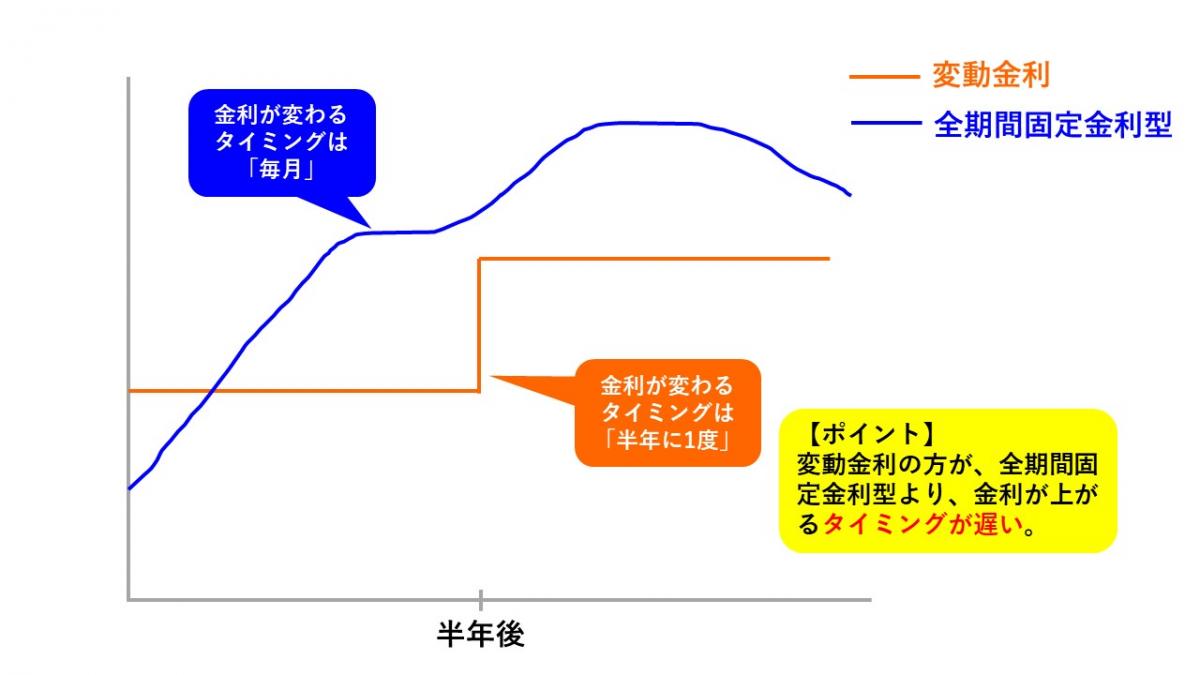

住宅ローン契約中に半年に1度の金利の見直しがあるため、契約する住宅ローンの金利も上昇する可能性があります。

しかしながら変動金利型の住宅ローンには、一気に金利が上がっても返済額が上がらないルールがありますので、解説いたします。

2-1. 返済額は上昇を抑制する仕組みがあるため、ゆるやかに上がる

一気に金利が上がっても返済額が上がらないルールには、次の2つがあります。

- 5年ルール

- 125%ルール

これらのルールは、返済額の大幅な上昇から住宅ローン契約者を守るためのものです。それぞれ、解説します。

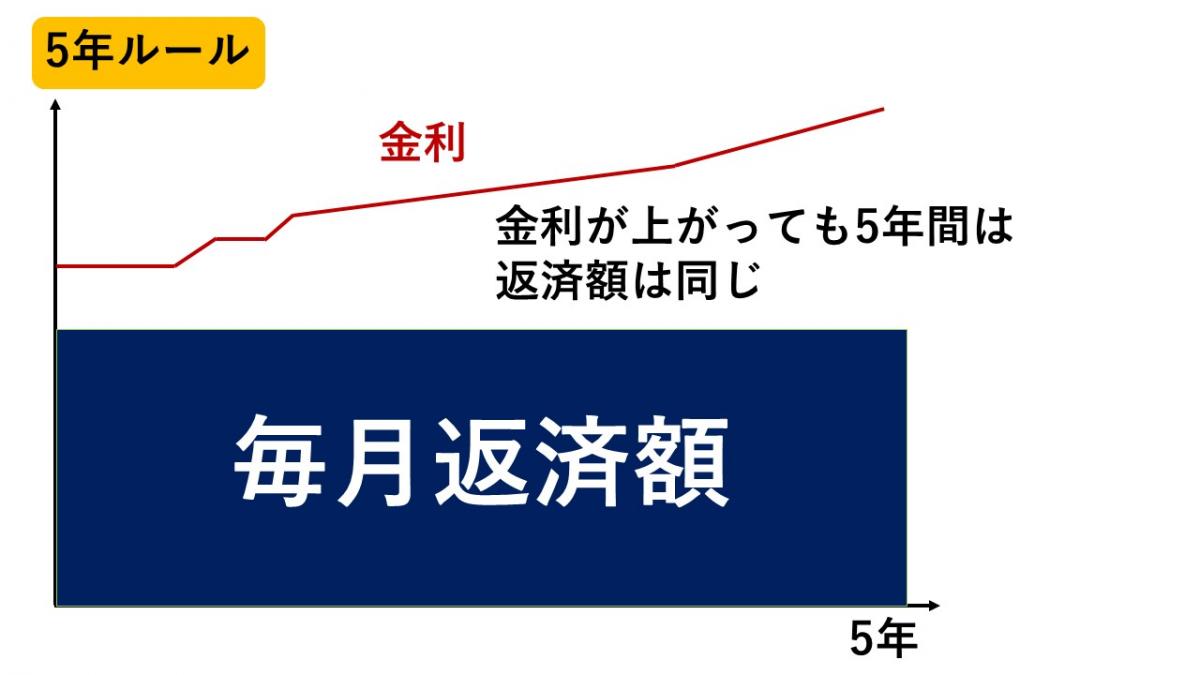

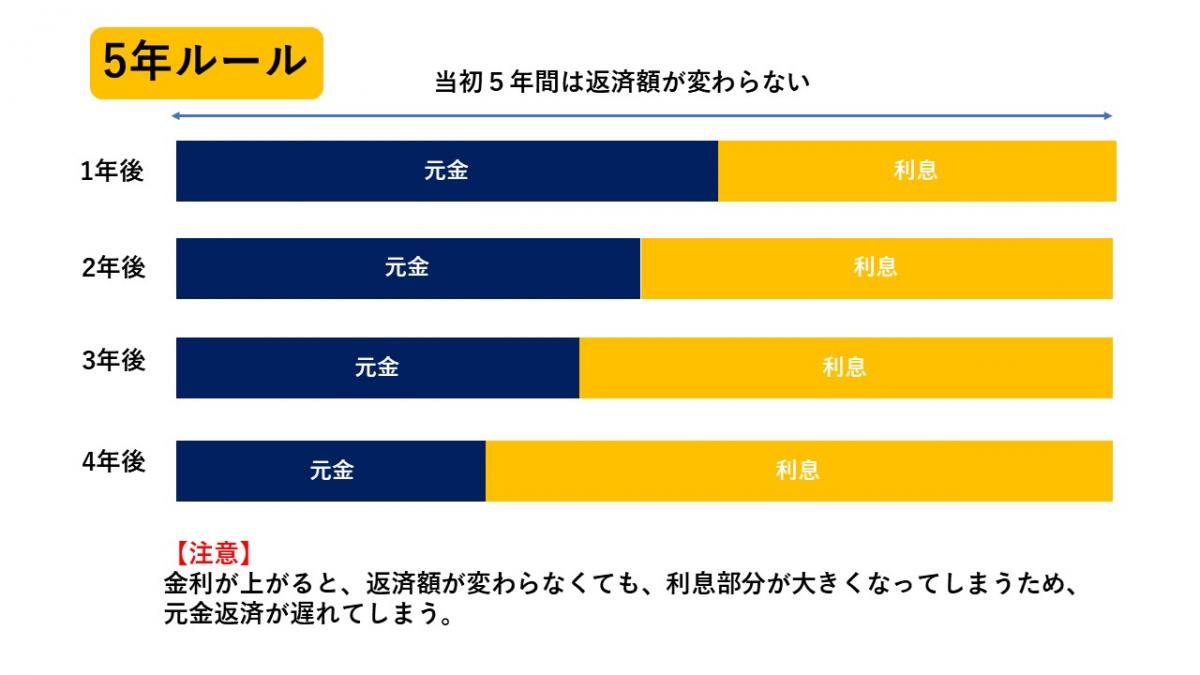

①5年ルール

5年ルールとは「金利が上がっても住宅ローンの返済額が5年間は変わらない」というルールのことです。

変動金利型の住宅ローンでは、金利は半年に一度見直されます。ここで市場金利が上がっていたら、適用される金利もその分上がることになります。

もしも、変動金利型住宅ローンの金利が半年に1度のペースで上がり続けたらどうなるでしょうか。

返済額も半年ごとにドンドン上昇していくことになります。

金利上昇のペースが急であればあるほど、家計のやり繰り調整が間に合わず、ローン返済に影響が出ることも考えられます。

5年ルールがあると、実際に返済額が上がるまでに5年間の猶予期間ができるというわけです。

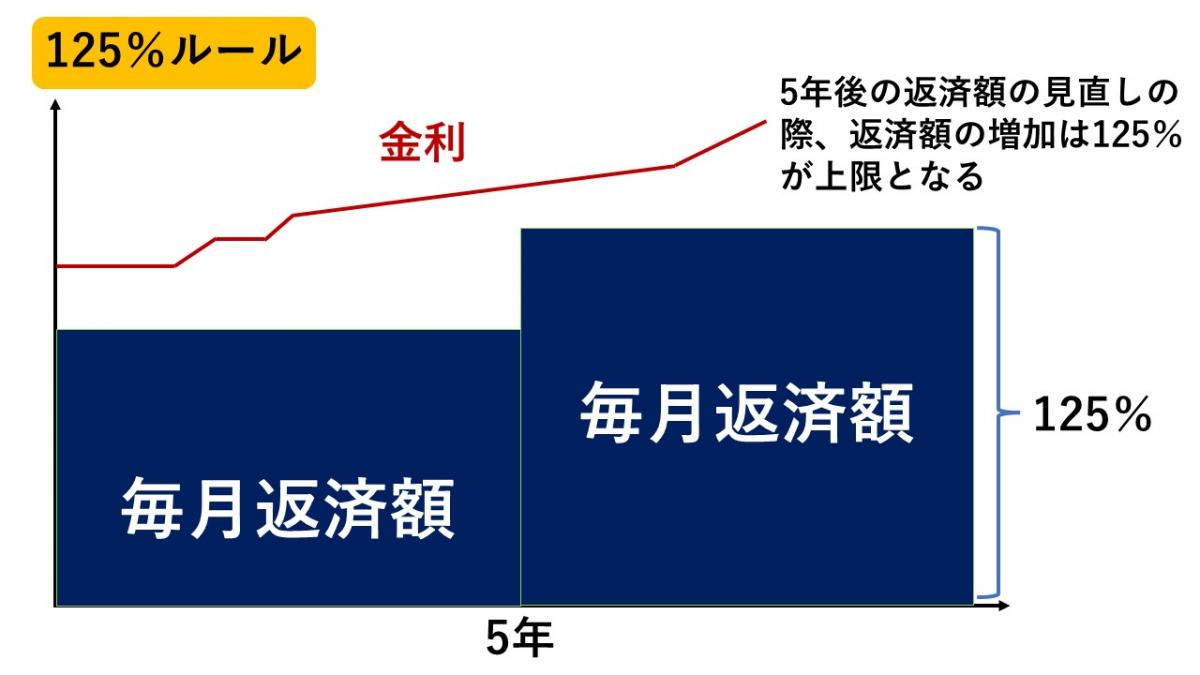

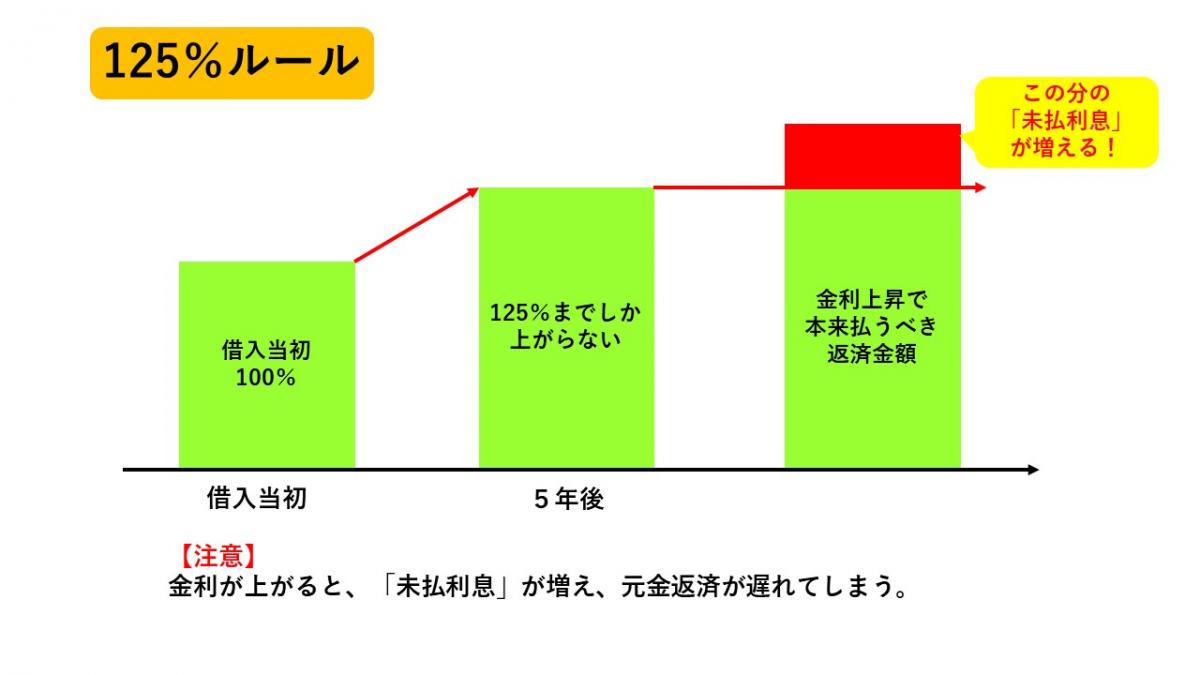

②125%ルール

どんなに金利が上がっても、見直し後の返済額が最大で1.25倍までしか上がらないルールです。

たとえば、見直し前の返済額が10万円の場合、見直し時に金利が上昇していても最大で12.5万円までしか上がりません。

一方で、見直し後の返済額に下限は設けられていませんので、 金利が上がった時のみ発動するルールとなります。

2-2. 返済額は抑制されても未払利息は発生するリスクが生まれる

変動金利の5年ルール・125%ルールの内容を聞いて、少し安心した方もいるかもしれません。

しかし実はリスクもあります。

それは「支払い切れなかった利息は翌月以降に繰り延べされる(=未払い利息の発生)」というリスクです。

金利が上がったときに、ご紹介した5年ルールや125%ルールが適用されると、返済額自体の上昇は抑えられます。

しかし元本の減りが鈍ってしまうため、利息額や総返済額は増えてしまうのです。

そして怖いことに、もしも最終回の返済日に未払利息や返済元本が残っていた場合は、一括返済を求められるのが一般的なのです。

とはいうものの、2023年1月時点の日本の状況を踏まえると、「未払利息」が発生するような急激な金利上昇が起きる可能性は低いでしょう。

なお、金融機関の中には、変動金利型の住宅ローンに5年ルール・125%ルールをつけていないところもあります。

なぜかというと、これらのルールがあると、金利上昇によってローン返済額が増えたことに気づきにくくなってしまう、という側面もあるからです。

このように良い面・悪い面がありますので、変動金利型を検討している場合は、5年ルールや125%ルールの有無を確認することをおすすめします。

2-3. 抑制ルールが適用されない借り方に注意

変動金利には5年ルールや125%ルールがあることを触れてきましたが、このルールが適用されない変動金利の借り方があるので注意が必要です。

その借り方とは、「固定金利期間選択型」で借りた場合です。

この「固定金利期間選択型」とは、住宅ローンを借り入れてから5年や10年などの一定期間、金利を固定する住宅ローンのことです。

このタイプは、固定期間が終了すると「変動金利へ移行」か、「再び一定期間の金利を固定」かを選ぶことになります。

しかしここで「変動金利」を選択した場合、5年ルール・125%ルールは適用されません。

そのため、金利の固定期間が終了したあとの変動金利は、当初から変動金利で借り入れていた場合よりも、金利上昇の影響を受けやすいともいえるのです。

| 固定金利選択型の住宅ローンについては、こちらの記事で詳しく解説しています。 ▶10年固定の住宅ローンのカラクリ大公開 |

| 5%ルール・125%ルールについてFPに相談したい方は、こちらからどうぞ。 ▶相談予約をする(初回相談<無料>・オンライン受付中) |

3. 金利が上がるのが心配な人が検討すべき5つの方法

本章では、金利が上がるのが心配な人が検討すべき5つの方法をご紹介します。

これから住宅ローンを借りようと思っている人も、すでに変動金利型の住宅ローンを借りている人も活用できる方法です。

その方法とは次の5つです。

- 最初から全期間固定金利型で借りる

- 金利上昇局面になったら全期間固定金利型に切り替える

- 頭金を入れて借入額を少なくする

- こまめな繰上げ返済で早めに完済する

- 金利上昇しても対応できるように貯蓄をする

なおこれらの5つを実践する際には、ファイナンシャルプランナーなどに相談して効果を検証・試算した上で取り組むことをおすすめします。

「本当にやった方がいいのか?」「いまやっても大丈夫なの?」などの不安を解消し、より安心感を持って実践できるでしょう。

| 金利上昇の対策についてFPに相談したい方は、こちらへどうぞ。 ▶相談予約をする(初回相談<無料>・オンライン受付中) |

3-1. 最初から全期間固定金利型で借りる

現在(2021年9月時点)、全期間固定金利型の金利もかなり低い水準です。

変動金利と違い、固定金全期間固定金利型は融資実行時または申込時点で、借入当初から完済までの金利が決定しています。

つまり、完済までの返済額も決定しているため、将来の金利動向に一喜一憂することなく、将来に渡って家計の見通しがつけやすく安心感があります。

変動金利でローンを組んだものの、金利上昇リスクを考慮して借り換えを検討する方もいるでしょう。

「まだまだ金利が上がっていくだろうな」と考えられる場合は、その時点で、全期間固定金利型に借り換えた方が、金利上昇のリスクは回避しやすくなります。

ただし、最初に変動金利型を選んで、後から全期間固定金利型へと借り換えることには、2つの注意点があります。

- 変動金利は、常に固定金利より遅れて変動する

- 借入時よりも、借り換え時の方が審査基準は厳しくなることがある

1. 変動金利は、常に固定金利より遅れて変動する

変動金利と全期間固定金利型は上がるタイミングが違います。

変動金利が上がるタイミングは、全期間固定金利型の金利が上がった後なのです。

つまり、「金利が低いときには変動金利で借りて、金利が上がりそうになったら固定金利に変えよう作戦」を成功させるのは難しいということです。

もし不動産業者などに変動金利についての不安を伝えた時に、上記のように「上がったら固定金利に変えましょう」と言われたら要注意です。

2. 借入時よりも、借り換え時の方が審査基準は厳しくなることがある

住宅ローンは借り換えの際にも審査があります。

実は、新規借入時よりも、借り換え時の方が審査基準は厳しくなることがあるため、審査に落ちて固定金利タイプへの借り換えができない可能性もあります。

3-2. 金利上昇局面になったら全期間固定金利型に切り替える

3-1で、「”変動金利が上がってきたら固定金利に切り替える”というのはできない」とお伝えしました。

しかし「変動金利が上がってきたら」ではなく、「上がりそうになったら」という何かしらの予兆が見えてきた段階であれば、まだ切り替えが間に合う可能性はあります。

例えば、毎月月末に総務省が公表している消費者物価指数を参考にする方法があります。

この指数は、政府が景気の指標として注視しているのです。

これが前年同月比で+2.0%に近づいてくると、日本銀行が現在の金融政策を変更し、政策金利を上げる可能性があります。

そのため、物価上昇率が+2.0%に近づきそうになった時は切り替えを検討するタイミングのひとつと考えていいかもしれません。

早いうちに全期間固定金利型への切り替えを行っておけば、適用金利は上がってしまいますが、以後の金利は変動しませんので一定の効果は得られると言えます。

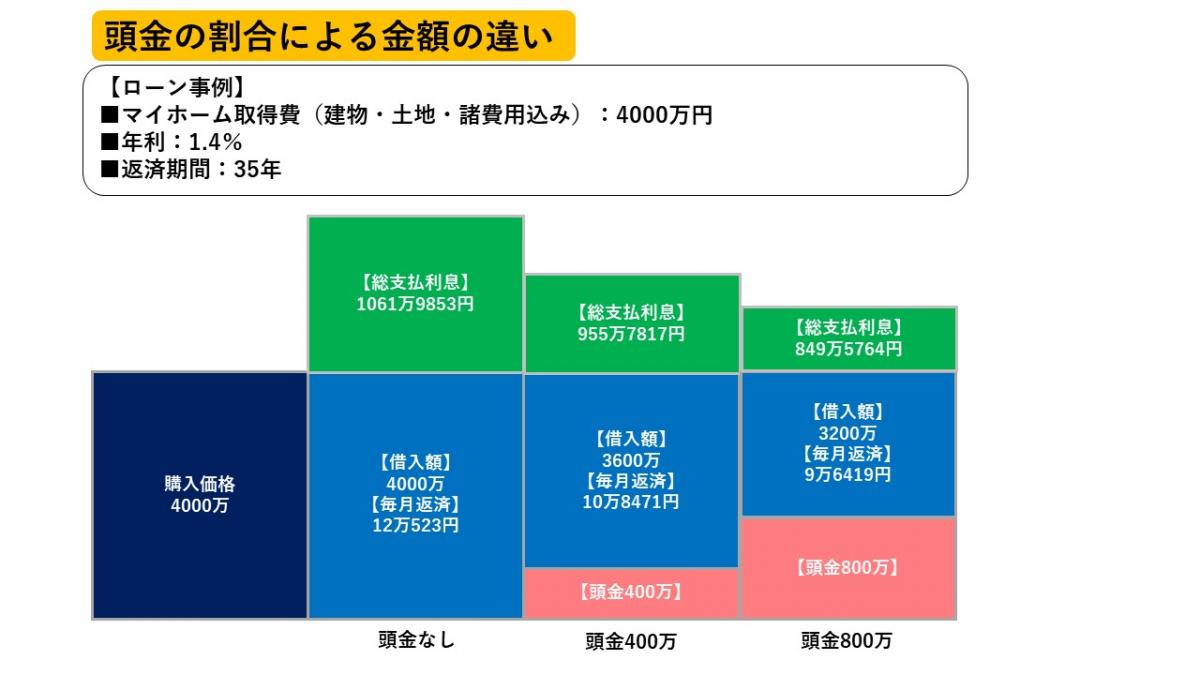

3-3. 頭金を入れて借入金額を少なくする

頭金を入れて、そもそもの借入金額を少なくするという手もあります。

ただし頭金を入れて手元の資金を減らしすぎてしまうのも危険です。

突発的な出費に対応できなくなったり、数年後の大きな支出(例:教育費など)までに予定通りに貯め直すことができなかったりする可能性もあるからです。

頭金を入れるか入れないかでローン残高や毎月の支払額は大きく変わりますが、「どのくらいまで頭金に入れても良いのか」を資金計画表などで確認した上で、金額を決めましょう。

3-4. こまめに繰上げ返済する

こまめに繰上げ返済するのも大事です。

繰上げ返済を行うと元金がダイレクトに減るので、実行する時期が早いほど利息を減らす効果が高いのです。

住宅ローンの繰り上げ返済には、次の2種類があります。

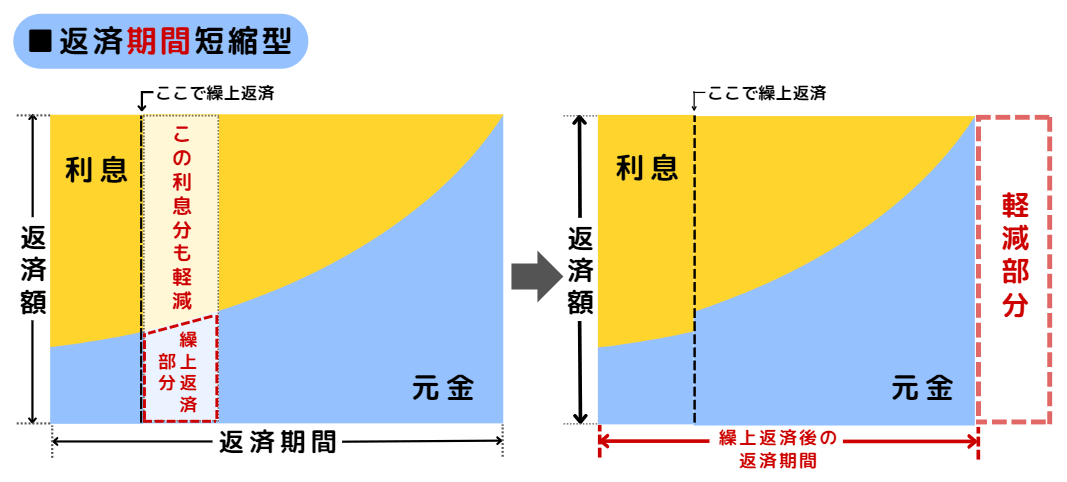

- 返済期間短縮型:月々の支払額はそのままで返済期間を短くする

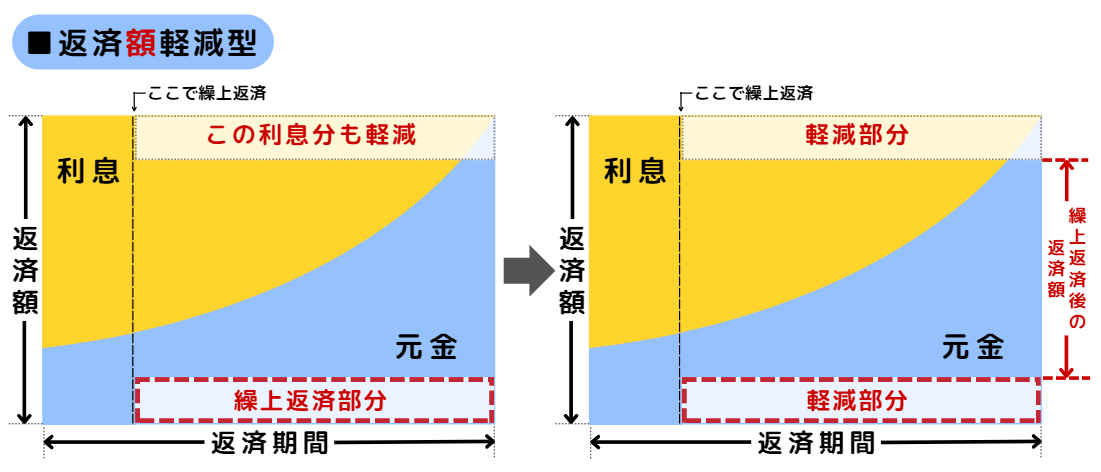

- 返済額軽減型:返済期間を変えずに月々の支払額を減らす

なお返済期間短縮型と返済額軽減型を比べた時、利息の総額を減らす効果が大きいのは「返済期間短縮型」です。

しかし人によっては、月々の支払い額が減った方が助かる!ということもあるでしょう。

どちらのタイプの繰上げ返済をするかはその都度選べるので、その時の家計に合うタイプを選んでいきましょう。

返済期間短縮型

返済額軽減型

3-5. 金利上昇しても対応できるように貯蓄をする

金利が上昇したら対応できるように、手元の資金を準備しておくことも有効です。

例えば、「全期間固定金利型で借りたつもりで、差額分を貯蓄しておく」というやり方があります。

貯蓄ができていれば、金利が上がってきた時に増えた分をまかなったり、元金を減らすための繰上返済の資金に充てたりできるでしょう。

なお「自分はいったいどのくらい貯蓄すればいいのか?」をはっきりと知りたい場合は、ファイナンシャルプランナーなどの家計の専門家に相談してみるのがおすすめです。

住宅ローン返済だけではない、他の大きな支出(教育資金や老後資金など)も考慮した上で、あなたが貯金すべき金額とベストな方法を教えてくれるでしょう。

4. まとめ

いかがだったでしょうか。

変動金利は金利が低いため、毎月の返済額を抑えることができます。しかしその反面、常に金利変動リスクの心配をしないといけないという面もあります。

この金利変動に関しては、仕組みや返済額が上がらないルールを理解して、リスク対策をとることにより、安心できるのではないでしょうか。

また、全期間固定金利型に比べると変動金利型のほうがリスクを抱えることになりますが、 低金利というメリットを十分に生かしてマイホームを手に入れ、住み続けることができるのです。

ぜひ、今回紹介した情報を活かして、ご自分にあった住宅ローンを選択しましょう。

コメント