「フラット35はやらないほうがいいよ」と言われたことはありませんか?

結論からお伝えすると、やらないほうがいいというようなことはありません。

すぐに判断することは避け、改めてご自身にとってはどうなのかということを考える必要があるということになります。

というのは、状況によって意見が変わるということがあるからです。また、言う側の立場によって発言の意図が違うこともあります。例えば不動産業者や銀行ならどうでしょうか?

そこで今回は、住宅購入に伴い住宅ローン選びで迷っているあなたに、友人知人や親戚、また不動産業者や銀行がなぜフラット35を勧めないのかを知ることにより、外部要因に流されずに考える大切さがお分かり頂けると思います。

またどういう形で住宅ローンを利用するのがベストなのか、フラット35が向いている人と向いていない人の違いをお伝えすることで、住宅ローン利用のより良い判断をするための情報をまとめました。

更にフラット35と銀行の住宅ローンのどちらを選ぶべきかについて、「金利面から見た場合の判断」と「団信面から見た場合の判断」の2つのポイントから確認することで理解を深めて頂けます。

では具体的にはどうすればいいのか?このコラムを読んで実際に行動に移すことができれば、自分にとっての答えが見つかることでしょう。

目次

1.フラット35はやめたほうがいいのか?

すぐに結論を出すことは避けましょう。不動産業界や住宅を取り巻く状況を確認した上で、自分に合ったもの見つけることが大切です。

1-1.すぐに「やめる」という判断をする必要はない

自分に本当に合っているのはどのようなものなのか?情報を集めることや深い検討をすることなく、言われるがままに判断をする必要は全くありません。

なぜなら、現状として90%程度の人が変動金利を選択している事実があるため、仮に友人知人や親戚に聞いたとしても変動金利がいいと言われる可能性が高く、また不動産業者としても金利を低く見せられる変動金利を提示する傾向があるからです。

つまり、変動金利がいいという回答が出ることは聞く前から予測できることであり、その意見が自分にとって本当に適切なのか?という答えには到底ならないからです。

ここで具体例を2つ挙げてみます。

具体例①

ゆくゆくは家を買おうと考えているあなたが、同世代の友人や親戚が家を買ったと聞いたので、また親から「そろそろ家買ったら?」などと言われ検討する局面は、いずれくるのではないでしょうか?そんな時に会話の中で住宅ローンの話を聞くこともあるでしょう。

「今は金利が低いよね。その中でも一番低いネットバンクで変動金利を利用するのがいいと思うよ。固定金利は高いでしょ。フラット35っていうもの聞いたけど、安いのが一番だし、金利が上がったら繰上げ返済すればいいんでしょ。」などなど。深い話ができる友人同士なら成り立つ会話だと思います。

具体例②

気に入った物件が見つかり、営業マンと住宅ローンの相談をする中で、営業マンが見せる住宅ローンの返済シュミレーションは変動金利で試算されていると考えていいでしょう。なぜなら返済シュミレーションの見栄えがいいからです。

具体的には変動金利のほうが低いので毎月の返済額を安く見せることができるということです。確かに現状の金利水準はかなり低く、当然のことながら固定金利と比べ変動金利のほうが低い金利でスタートできるわけですからいいことばかりと考える人もいるでしょう。

すぐに友人知人や親戚、もしくは営業マンの言う通り「固定金利はやめて変動金利で利用する」という判断をしてしまうのは性急すぎます。

FPの立場でお伝えしますと、ここで一度立ち止まってしっかり検討することをお勧めします。

1-2.不動産業者の話を真に受けてはいけない

住宅購入の検討をしていく中で、不動産業者とのやり取りは切り離せないものです。不動産業者はお客様に丁寧なサポートを行いますが、住宅購入の意思決定後の住宅ローンの利用などについて、言われる話を全て真に受けてはいけません。

なぜなら、不動産業者サイドの心理としては、「早く契約して頂きたい」ということであり、当然のことながら「早く契約して頂くため」のサポートを行っていくからです。

例として、不動産業者の営業マンから言われがちなよくある営業トークを挙げてみました。

- 賃貸の家賃と変わらないようにすれば問題ないです

- 買いたいと思っている今が買い時です

- 変動金利のほうが毎月の返済額が少なく済みます

- 人気のある物件のため、早く決めないと他の人に取られる可能性あります

全てのトークに「一理ある」のは本当のことです。

とは言え、1つ1つには重要な補足が必要であるにも関わらず、ある意味「勢い」で諸々のメリットなどを被せてくることはよくある話です。

不動産業界の事情としてはイメージ通りの弱肉強食の世界です。給与体系としては、基本給はあるものの1件の契約ごとに歩合給が入るのが一般的です。営業マンの立場から見れば、当然のことながら見込みのお客様がいれば力が入るものです。

また営業マンの一般的なマインドと具体的な動きを知っておくことも重要です。

・「早く売りたい」というマインド

→ お客様の買いたい意欲があるうちに早く契約を結びたいことから

・「売ることがゴール」というマインド

→ 不動産業者から見れば、お客様に不動産を買ってもらうことが全てと言っても過言ではないから

・「資金付け(提携銀行へ誘導)」というマインド

→ ほとんどの場合、住宅購入の際には住宅ローンを利用するのが通常の流れだが、不動産業者から見た場合、どの金融機関で借入申込をするかも重要。なぜなら、提携している銀行を紹介することで、住宅ローンの申し込みから不動産の売買までの時間を短縮することが可能となるから 。

こういった不動産業者の事情があることから、営業マンの話を全て真に受けることはお勧めしません。

1-3.フラット35を銀行や不動産業者がなぜ勧めないのか?を知っておくことが重要

フラット35を銀行や不動産業者がなぜ勧めないのか?という背景も知っておくといいです。

銀行がフラット35を勧めない理由

- 自社の住宅ローンの販売実績を増やしたいから

- 自社の住宅ローンを販売する方が利益が多いから

やはり銀行も営利企業であり利益を上げなければいけません。

とすると、利益の多い商品を勧めるのは当たり前ということになりますね。

不動産業者がフラット35を勧めない理由

- 毎月のローン支払い額をなるべく安く見せたいから

- フラット35の借入に必要な「適合証明」の取得には手間がかかるから

不動産業者としては、お客様の気が変わらないうちに、なんとかして住宅購入してほしいのです。

とすると、金利が高い=毎月のローン支払額が高くてお客様が躊躇する可能性が高かったり、テンポよく購入の段取りを進めにくかったりするものは、できるだけ使いたくないわけです。

1-4.長期的な視野での検討が重要

一般的には一生に一度の大きな買い物である不動産を購入するにあたり、そのような外部の状況に惑わされずに、しっかりじっくり検討していきたいものです。

なぜなら物件自体の購入検討ももちろんですが、住宅ローンの検討についても利用してすぐに「やっぱり変更して違う住宅ローンに変更したい」ということは容易ではないですし、デメリットにしかならないからです。

ここで一旦立ち止まることの意味は、単純に「変動金利」か「固定金利」か、ということだけではありません。金利選択は非常に大切な要素ですが、それ以上に大切なことがあります。

あなたはなぜ住宅を購入するのですか?あなたは購入した住宅に住みこれから何を望みますか?これからのハッピーライフを実現するための柱となる住宅購入のはずです。

であれば、住宅購入後の長い人生設計を事前に確認することは、思い描いている夢の実現に向けた第一歩であり、とても大切なことなのではないでしょうか。

2.フラット35が向いている人と向いていない人の違いは?

具体的には、フラット35が向いてる人はどういう人なのでしょうか?また向いていない人はどのような人なのでしょうか?いずれにしても一定数の人達はフラット35を選択している現状があります。フラット35を選んだ人は少なくとも誰かに言われるがままに決めたということはないはずです。

自分で選んで自分で決めるのはそれなりの理由があるはずです。なぜそのような選択になったのか?そのためにはフラット35が向いている人と向いていない人の違いにはどのような点が挙げられるのかを知ることが重要です。

2-1.フラット35が向いてる人とは?

①今後の金利上昇に不安がある人

金利が固定されており金利情勢により返済額が変わることがないメリットがあるから、今後の金利上昇に不安がある人には向いています。また金額が一定しているため返済計画を立てやすいことにも繋がります。

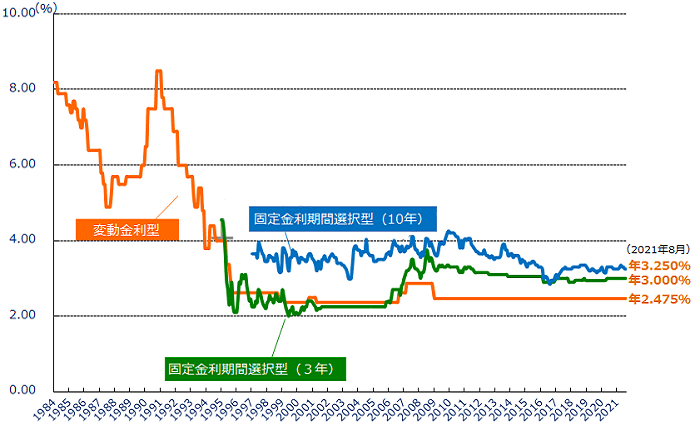

参照:住宅金融支援機構 ※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

過去の変動金利実績では、1991年の8%代から1995年以降の2%代までの動きを確認することができます。現状では低金利を維持していますが、今後の動向を約束するものではないということは押さえておきたいポイントです。今後の金利上昇懸念があると感じている人は、市場金利が上がっても連動しない固定金利であるフラット35が向いていると言えます。

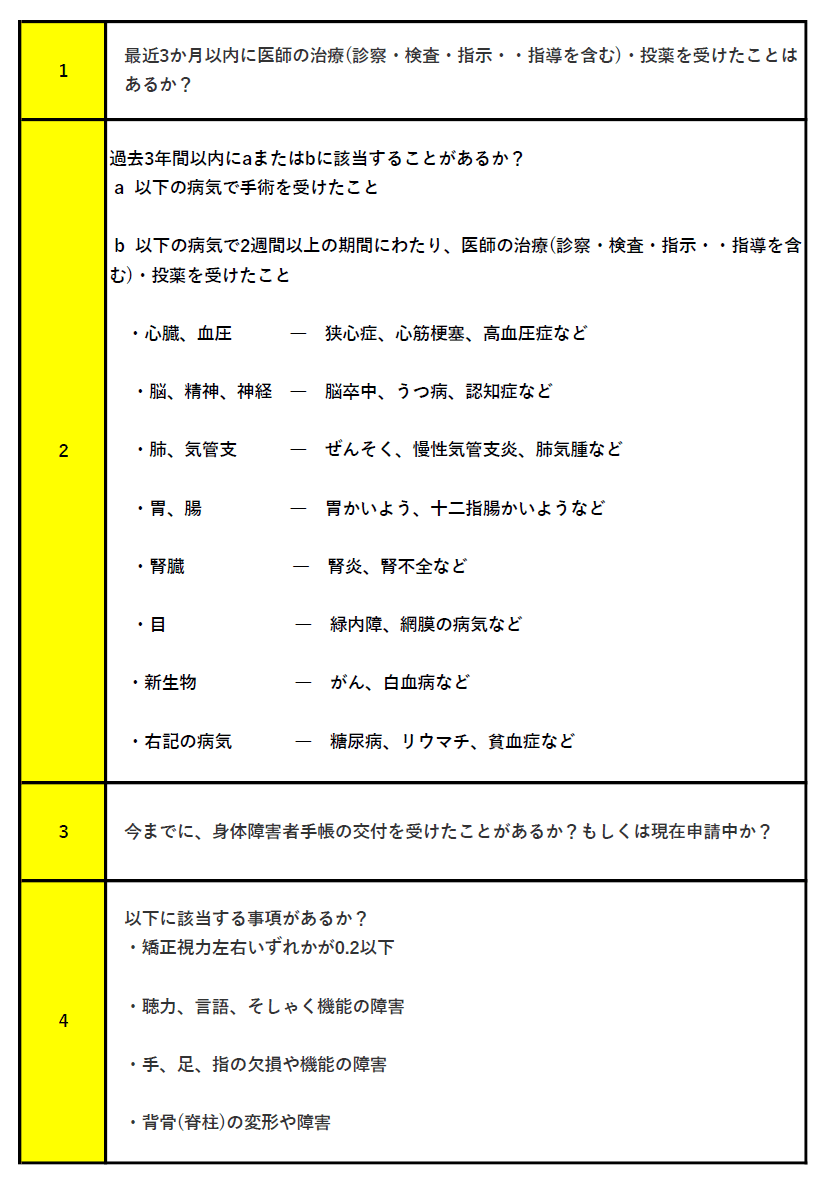

②健康に難あり、団体信用生命保険の加入が難しい人

フラット35は団信を付けない選択をすることも可能であるため、団信加入が必須の銀行住宅ローンで団信が通らないような健康に難あり団信の加入が難しい人には向いています。

一般的には、告知内容については、申し込み時点で以下(保障内容によりこれに限るものではない)のような項目に回答することになります。

この告知内容は一般的なものでありますが、特に3年以内の大きな病気や医師からの投薬内容などが判断材料の柱となります。

団信加入が難しい状況の人には、団信加入しない申込も選択できるフラット35が向いていると言えます。

③住宅ローンの審査に不安がある人(転職して間もない・自営業で収入が安定していない)

基本的にフラット35の審査基準は銀行の審査基準より緩いと言われており、継続勤務年数の条件や自営業者は取り扱わないなどの要件はありません。

銀行住宅ローンに対し、フラット35は国の主導で住宅金融支援機構を介し、住宅金融市場における安定的な資金共有を支援して住宅取得の促進をしていく性格上、また働き方のあり方も多様になってきている観点から、転職間もない人や自営業者に対する許容が広いということがあります。そのため、仕事の状況次第では、フラット35のほうが向いていると言えます。

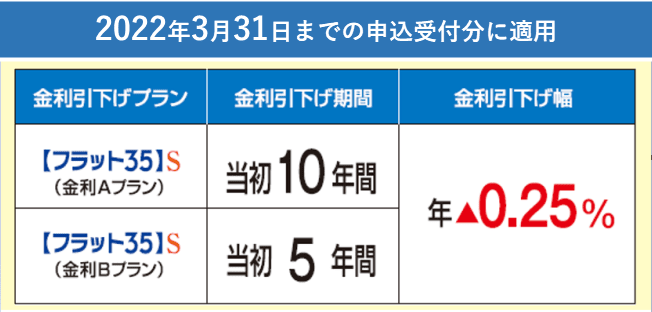

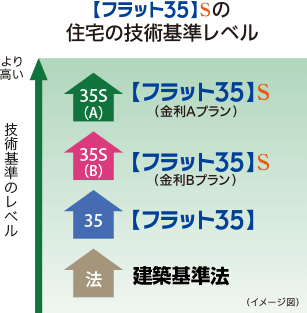

④フラット35で金利優遇が受けられる人

出典:住宅金融支援機構

優遇のプランは下記の2パターン

・「フラット35・S・金利Aプラン(当初10年間金利引き下げ)」

・「フラット35・S・金利Bプラン(当初5年間金利引き下げ)」

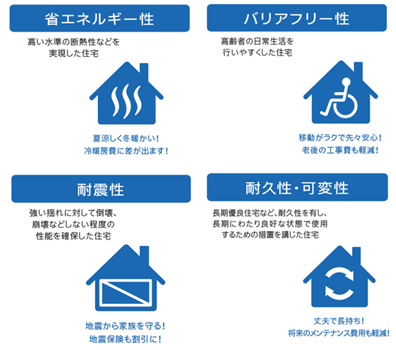

物件によって金利優遇の制度があり、基準(省エネルギー性・バリアフリー性・耐震性・耐久性・可変性のいずれか1つ)を満たせば固定金利を低金利で利用することが可能となります。これにより、長期固定で低金利を実現することができ、また今後の市場金利上昇の不安をなくすことにも対応していることになり、フラット35に向いていると言えます。

⑤ゆくゆく売却する意向ある人

銀行ローンと比べ、フラット35は適合証明書が必要なことからも分かる通り、物件に対する審査が厳しいという特徴があります。このことは先々物件を売却することを考えた場合、物件に対するお墨付きを得ていることから、買う側から見れば安心感があり結果として売りやすいと言えます。

【フラット35】 新築住宅の技術基準の概要

基準項目と概要

| 一戸建て住宅等(※1) | マンション | ||

|---|---|---|---|

| 接道 | 原則として一般の道に2m以上接すること | ||

| 住宅の規模(※2) | 70平方メートル以上 | 30平方メートル以上 | |

| 住宅の規格 | 原則として2以上の居住室(家具等で仕切れる場合でも可)ならびに炊事室、便所及び浴室の設置 | ||

| 併用住宅の床面積 | 併用住宅の住宅部分の床面積は全体の2分の1以上 | ||

| 戸建型式等 | 木造の住宅(※3)は一戸建てまたは連続建てに限る | ||

| 断熱構造 | 住宅の外壁、天井または屋根、床下などに所定の厚さ以上の断熱材を施工(断熱等性能等級2レベル以上) | ||

| 住宅の構造 | 耐火構造、準耐火構造(※4)または耐久性基準(※5)に適合 | ||

| 配管設備の点検 | 点検口等の設置 | 共用配管を構造耐力上、主要な壁の内部に設置しないこと | |

| 区画 | 住宅相互間等を1時間準耐火構造等の界床・界壁で区画 | ||

| 床の遮音構造 | – | 界床を厚さ15cm以上(RC造の場合) | |

| 維持管理基準 | 管理規約 | – | 管理規約が定められていること |

| 長期修繕計画 | – | 計画期間20年以上 | |

- ※1. 一戸建て住宅等には、連続建て住宅及び重ね建て住宅を含みます。

- ※2. 住宅の規模とは、住宅部分の床面積をいい、車庫や共用部分(マンションの場合)の面積を除きます。

- ※3. 木造の住宅とは、耐火構造の住宅及び準耐火構造(※4)の住宅以外の住宅をいいます。

- ※4. 準耐火構造には、省令準耐火構造を含みます。

- ※5. 耐久性基準とは、基礎の高さ、床下換気孔等に関する基準です。

出典:住宅金融支援機構

上記のような物件検査をし、合格しないとフラット35を利用することができないことより、物件を売却するようなことも考えている人には、後々の買う側の人から見た安心感やそれによる売り易さに繋がることになり、先々のことも考えるとフラット35は向いていると言えます。

2-2.フラット35が向いてない人とは?

①金利水準が低いものがいい人

全期間固定金利以外のタイプと比べて返済額が高くなるデメリットがあるため、金利水準が低いものがいい人には向いていません。

現状では、変動金利は0.4%代、固定金利は1%代がスタンダードな比較になります。当然のことながら、目先の金利は変動金利のほうが低い金利ということは事実です。今後の動向は別として、あくまでも今現在の比較を重視し、場合によっては臨機応変な対応をと考えている人にとっては、変動金利より高い全期間固定金利が特徴のフラット35は向いてないと言えるでしょう。

②総支払額を最小限に抑えて、できる限り早めに繰上げ返済をしていこうと考えている人

低金利の状況が継続した場合、フラット35利用により結果的に総支払額が多くなるデメリットがあるため、総支払額を最小限に抑えて、繰上げ返済も考えている人には向いていません。

繰上げ返済については、2種類の方法があり、返済期間を短縮する「期間短縮型」と毎月の返済額を軽減する「返済額軽減型」があります。いずれにしても毎月の返済額とは別に元金の一部または全部の返済に充てることにより、その部分の支払うべき利息を払わなくていいことになり、総支払額を減らすことができるものです。

効果の比較としては「期間対応型」のほうがより効果が高くなります。また、返済額がより大きく実施時期がより早いほど効果が大きくなります。繰上げ返済を含め、元金を早期に返済していきたいと考える人にとってはフラット35は向いていないと言えるでしょう。

③将来は賃貸物件として貸したい意向がある人

将来賃貸物件として貸したい意向がある人は向いていません。先々においても賃貸目的での利用はNGであり、賃貸での活用不可となるデメリットがあります。 なお銀行も基本はNGですが、比較的緩めの対応をするケースがあります。

フラット35のホームぺージにも「賃貸物件を取得するための資金としてのフラット35の利用はNG」と、明確に記載されています。以下、よくある質問からの引用です。

Q. 第三者に賃貸するための物件などの投資用物件の取得資金にフラット35を利用することはできますか?

ご利用いただけません。フラット35はお申込ご本人またはそのご親族の方がお住まいになる新築住宅の建設・購入資金または中古住宅の購入資金にご利用いただけます。

機構では、転送不要郵便にて融資住宅あてに融資額残高証明書をお送りすること等により、申込ご本人またはそのご親族の方が実際にお住まいになっていることを定期的に確認しています。確認の結果、第三者に賃貸するなどの投資用住宅としての利用や店舗・事務所などの目的外の利用が判明した場合は、お借入れの全額を一括して返済していただきますのでご注意ください。

(引用:フラット35 第三者に賃貸するための物件などの投資用物件の取得資金にフラット35を利用することはできますか?)

ただし例外的に、フラット35で購入した物件を賃貸に出せるケースがあります。

Q. 返済中に融資住宅を賃貸にしてもいいですか。

フラット35は、お申込ご本人またはそのご親族の方がお住まいになる住宅の取得資金としてご利用いただいております。転勤等のやむを得ないご事情で、一時的に居住できない場合、融資住宅に戻ることを前提に賃貸することは可能です。ただし、金融機関の窓口で住所変更に関する手続を行ってください。なお、第三者に賃貸する目的の物件などの投資用物件の取得資金に利用するなどの目的外利用が判明した場合には、お借入れの全額を一括で返済いただく場合がありますのでご注意ください。

(引用:フラット35 よくある質問 返済中に融資住宅を賃貸にしてもいいですか。)

上記の通り、転勤等のやむを得ない事情があり、最終的にはその物件に戻ることを前提とするなら、届け出をした上で賃貸することは可能です。しかしあくまで例外的な措置だということは忘れないでください。

④建築法上違法でも欲しい物件がある人

欠陥ありや違法な物件ではあるものの購入意思がある人にとっては、フラット35利用については適合証明などの確認書類が必須であり検討の土台に乗らないというデメリットがあるため、建築法上違法でも欲しい物件がある人には向いていません。

違法建築物件には「建築基準法や条例に違反して建てられたもの(違法建築)」と、「建築時には問題なかったがその後の法改正で適合しなくなったもの(既存不適格建築物)」の2種類があります。代表的なものとして、建ぺい率・容積率オーバー、採光不良、違法増築などが挙げられます。

購入に際し良いことはほとんどありませんが、見方によれば住宅との出会いはタイミングであり、違法物件ならばなおさら二度と同じ物件に出会えることは皆無であり、一定の魅力を感じる人もいるかもしれません。反面色々なデメリットが存在しますが、それを乗り越えても欲しいと思った場合を考えてみましょう。

ローン利用について、フラット35はもとより民間の住宅ローンも借入については不透明でありノンバンクが可能性があるかどうかというところですが、ローンを抜きにして純粋に購入となれば、現金さえあれば買えるでしょう。

ただ、購入後のことを考えると、行政の指導が入る可能性や、ゆくゆくの売却時の懸念など問題が色々出てくると言わざるを得ません。少なくともフラット35には向いてないと言えるでしょう。

3.フラット35と銀行の住宅ローンのどちらを選ぶべきか?

フラット35と銀行の住宅ローンのどちらを選択すべきか?「金利面」と「団信面」の2つの側面から見た場合の判断は?見ていきましょう。

3-1.金利面から見た場合の判断は?

金利については「固定金利」と「変動金利」がありますが、基本的にはフラット35は「全期間固定金利」のみ、銀行ローンは「変動金利他」の選択が可能となります。

①フラット35と銀行ローンの金利面での特徴とお勧め具体例

- 全期間固定金利により返済額を固定させたいならフラット35

特徴としては、「借入時の金利が全期間固定されて変わらないこと」になります。

【お勧めしたい人の具体例】

特に若い方で期間は一番長い35年を選択。ローン利用の考え方としては、早い段階での繰上げ返済は望んでおらず、期間をフル活用して毎月の返済額を軽減したい。それにより長期間に渡る生活設計の中、ローン返済額の変動を気にすることなく、無理をしないで充実した生活を送りたい考えの人

- 金利水準の動向によって臨機応変に対応して都度検討していきたいなら銀行ローン

特徴としては「金利情勢の変化によって定期的に借入金利が見直されること」になります。尚【変動タイプ】には「変動型」「固定金利期間選択型」があり、その他【ミックスタイプ】も選択可能です。

【お勧めしたい人の具体例】

年齢が40歳代以降で、すでに比較的多めの自己資金を用意できており、借入期間を長く設定したくない考え。また、住宅ローン控除の活用後、断続的に繰上げ返済を検討しており、60歳もしくは65歳までには住宅ローンを完済したいと考えている人

②各金利タイプのメリットとデメリットをご紹介

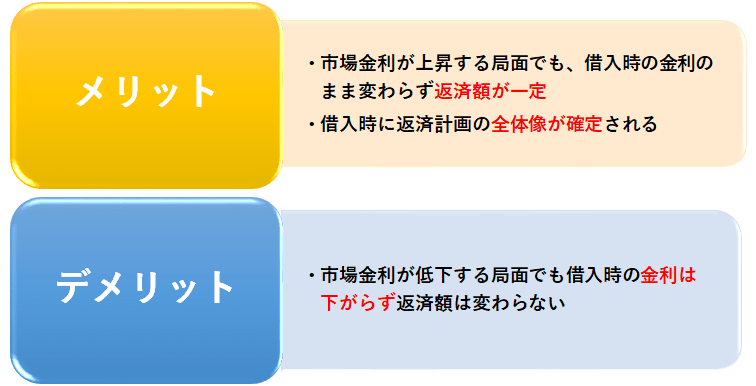

【全期間固定金利タイプ:全期間金利が固定になるもの】

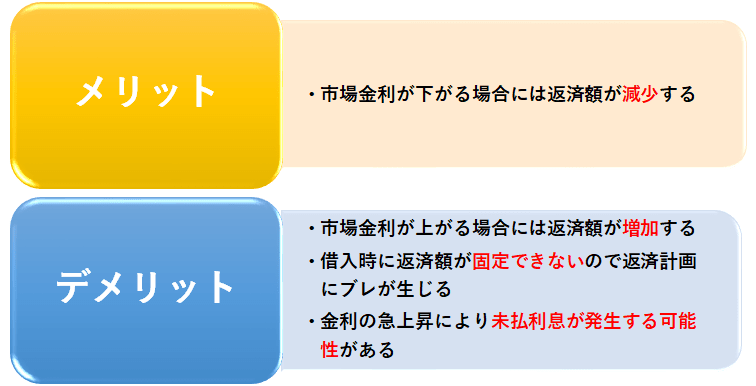

【変動金利タイプ:6か月毎に金利の見直しがあるタイプ】

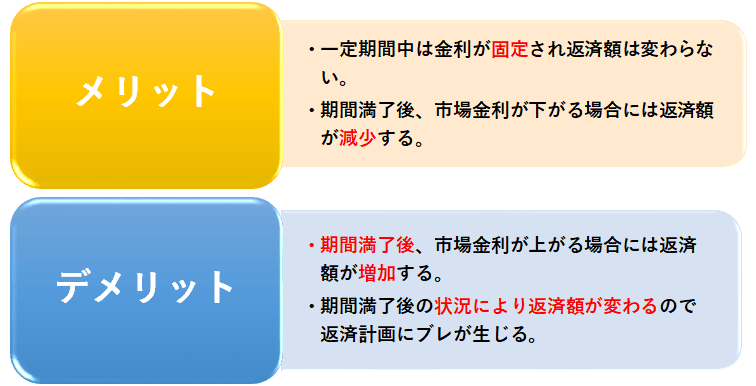

【固定金利期間選択型タイプ:3年・5年・10年のいずれかの期間に固定金利が適用されるタイプ】

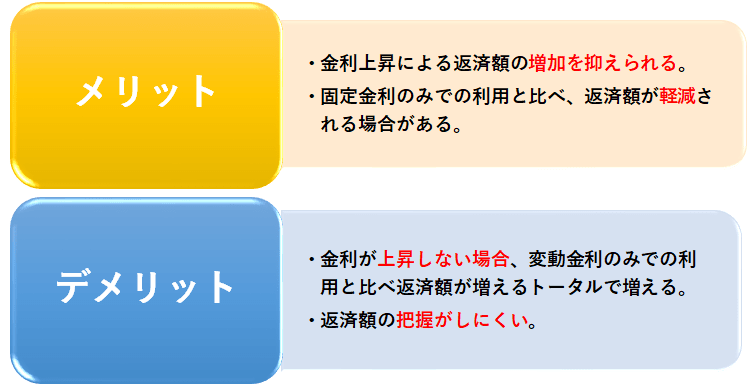

【ミックスタイプ:変動金利で利用の部分と固定金利で利用の部分を組み合わせたタイプ】

このように、メリットデメリットも含め、年齢や状況または考え方によりお勧めするローンの形態は変わってきます。

3-2. 団信面から見た場合の判断は?

団信とは、住宅ローン利用において、債務者が死亡または高度障害状態になった際などに、その保険金で住宅ローンが完済されるものです。完済後は住宅ローンの返済は不要となります。

一般的にはフラット35と一部の銀行のみでは団信未加入での取り扱いをしており、銀行の住宅ローンでは団信加入は必須です。

団信を付ける場合は「どこまで保障をつけるのか?」「保険料は?」などを幅広く検討する必要があります。

| 特 徴 | |

| 団体信用生命保険なし | フラット35及び一部の銀行のみ、団信なしで住宅ローン利用可能。→ 別に民間の保険に加入することで対応でき、若い世代だと団信と比べ 保険料が安くなる場合が多い |

| 団体信用生命保険あり(特約なし) | 高度障害状態とは、保険会社が指定する所定の状態を指す→ 契約者が死亡もしくは高度障害状態になった場合に支払われるもの |

| 団体信用生命保険あり(全疾病保障つき) | 全ての病気やケガをカバーする保障(精神障害等を除く)→ 病気で就業不能状態が続いた場合支払われるもの |

| 団体信用生命保険あり(8大疾病保障つき) | 3大に加え「糖尿病」「高血圧疾患」「肝疾患」「腎疾患」「慢性膵炎」の5つの疾病をカバーする保障→ 8大疾病で就業不能状態が続いた場合支払われるもの |

| 団体信用生命保険あり(3大疾病保障つき) | 「がん」「脳卒中」「急性心疾患」をカバーする保障→ 3大疾病で就業不能状態が続いた場合支払われるもの |

| 団体信用生命保険あり(がん保障つき) | 「がん」をカバーする保障→ がんで就業不能状態が続いた場合支払われるもの |

- 団信は使わず、別に民間の保険会社で対応したい方、もしくは団信に加入できない方はフラット35

お勧めしたい人の具体例

・民間の保険会社から加入することで、保険料を安く抑えることができる若い世代の人

・体の状況により団信に加入することができない人

- 万が一の保障を団信にて利用したい方、更に死亡だけでなくその他の保障も団信にて選択したい方は銀行ローン

お勧めしたい人の具体例

・住宅ローンに連動した保障をしっかり確保しておきたい人

・同じ条件で民間の保険会社の保険料と比べた場合、団信のほうが安くなる人

このように、体況や年齢または保障に対する考え方の違いにより、お勧めするローンの形態も変わります。

4.フラット35を選択する判断のためには長期的な生活設計が必要

「フラット35はやめたほうがいい」という意見は、フラット35に向いている人・向いていない人がいるという事実や不動産業者及び銀行の思惑から生じたものだということをお分かり頂けたと思います。

住宅の購入と住宅ローンの選択は、今後のライフプランに大いに影響を及ぼすこととなります。

ここは外部の状況に惑わされることなく、自分や家族を中心に考え、今後の長期的な生活設計を十分考慮した上で検討していく必要があると言えるでしょう。

とは言え、どのようなプランが自分に合っているのか?適切なのか?問題ないのか?など、いくつも不安や疑問は出てくると思います。

だからこそ「現状の確認」と「今後の家計の未来予想図の作成」を行って多角的に検証することが、必須かつ有効な解決策になります。決して選択肢を狭めることなく、一度冷静に自己分析を行う機会を持ち、検討していくことが大切と考えます。

「現状の確認」と「今後の家計の未来予想図の作成」を行うには、中立的な立場で検証し、的確な意見が聞けるFP事務所へ行ってみるといいでしょう。自分の思い描くライフプランに合った住宅とは?適切な購入予算はいくら?最適な住宅ローンの組み方は?などなど、お金にまつわる考え方だけでなく、住宅事情など周辺のことも交えて色々話を聞ける可能性があります。また事務所の方針によっては、資金計画に対して無理なものは無理とはっきり言ってくれるところもあります。

私達FPバンクも独立系FP事務所として活動し、まずライフプランを中心とした現状分析を行い、課題の抽出・将来予想を作成することで、お客様の住宅購入のお手伝いをしています。まずは弊社の無料相談で、住宅購入のどこに不安を感じているか、どんな悩みがあるかを整理してみてください。

FPバンクに相談する(初回相談無料)

また、今はネット検索でFP相談を行っているところを簡単に調べることができるので、一度話を聞きに行ってみることをお勧めします。

5.まとめ

フラット35はやめたほうがいいと言われるのはなぜなのか?その答えが分かることにより、改めて一歩引いて冷静に検討することに繋がるのではと考えます。

あくまでも、自分にとってはどうなのか?自分の家庭にとってはどうなのか?という視点が非常に重要になります。

これからの思い描く生活設計を考える上で、自分の努力などで想定通りにできる部分と経済情勢などで変化していく曖昧で不確定な想定できない部分を乗り越えていく必要があります。

各ポイントを押さえた上で、中立的なFP事務所で「今後の家計の未来予想図の作成」をして今後の検証を依頼することが判断の近道になるでしょう。

コメント