この記事をお読みになっているということは、あなたは、これから受け取る・すでに受け取った退職金について「投資初心者でも、失敗なく運用するにはどうしたらいいのか」と悩んでいるのではないでしょうか?

超低金利の現代では、退職金を運用する必要性は非常に強まっていると言えます。

30年前であれば、わざわざ資産運用をしなくても銀行預金の利息だけで十分増えました。しかし、いまは銀行預金をしていても、全く増えません。

ところが令和4年10月から一部、後期高齢者の医療費の自己負担割合が1割から2割に増えたように、年金暮らしの高齢者にも支出増の流れが押し寄せています。

そのため、もし運用せず預金のままにしていたら、これから先、住宅ローンの返済やリフォーム代、医療費や生活費の足しにと使う度に少しずつ減っていく残高に不安を感じ続けることになりかねないでしょう。

だからと言って、とにかく大きく増やせそうな方法を選べばいい、という訳ではありません。

人によって資産運用に対する理解度や、運用に回せる金額、運用できる期間などは全く異なるからです。

そこで本コラムでは、ファイナンシャルプランナーとして幅広い年代のお客様のご相談にお答えしてきた経験を踏まえ、退職金の運用で失敗しないためのポイントを6つご紹介します。

これらのポイントは退職金の運用に限らず、「資産運用の心構え」にも通ずる、大事な考え方ですので、是非、これを機に覚えておくと良いでしょう。

※なお、退職金運用のオススメ商品をお探しの方は、こちらのコラムもご参考になさってみてください

<関連記事>退職金の運用方法おすすめ5選

目次

1. 退職金を運用する際に失敗を防ぐポイント6つ

本章では退職金を運用する際に、失敗を防ぐためのポイントを6つ紹介していきます。

退職金を運用する際に失敗を防ぐポイント6つ

- そもそも「退職金を運用すべきか?」を考える

- 金融機関の勧めるままに契約しない

- 運用の期間は長期を基本に考える

- 分散投資を基本に考える

- 全ての金融資産を加味して運用の方針を立てる

- 「良い専門家」に相談する

運用が初めてという人にとっては特に、上記の6つのポイントを踏まえてから運用を始めた方が、より失敗しにくい運用をすることができるでしょう。

それぞれの理由や詳細について、本章で解説していきます。

1-1. そもそも「退職金を運用すべきか?」を考える

退職金の運用で失敗を防ぐ1つめのポイントは、そもそもとして「自分の退職金は本当に運用すべきなのか」を考えるということです。

大前提として、運用に回す資金は余剰資金でなくてはなりません。。

たとえば今、退職金を運用に回したとして、次のような心配はないでしょうか。

退職金を運用に回しても…

- 不測の事態や急な出費に対応できるだけの預貯金はあるか

- リフォームやマイカーの購入等、数年以内に大きな出費を予定していないか

- 子どもの学費は充分に確保されているか

せっかく良い金融商品で退職金を運用できても、突然何か大きな支払いが必要になったときに相応の預貯金が確保されていないと、すぐに解約することになってしまいます。

また、退職後に収支が赤字になる場合も要注意です。

年金だけで生活費を賄えないなど、収入より支出が多い場合は、預貯金を取り崩す他ありません。そうなったときに、せっかく運用している退職金も結局取り崩す必要に迫られることも考えられるでしょう。

つまり生活費や住宅ローン返済など、他に使う予定がある資金は、運用資金とは別に、予め確保しておかなければならないのです。

あなたの現状はいかがでしょうか。近い将来、大きな出費は予定していませんか?退職後に収支は赤字にならない見込みですか?

運用を検討する前に、「まずそもそも運用すべき現状なのか」「その退職金は余剰資金なのか」まずはここから検討していきましょう。

1-2. 金融機関の勧めるままに契約しない

退職金の運用で失敗を防ぐための2つ目のポイントは「金融機関の勧めるままに契約しない」ということです。

確かに、数ある金融商品の中から自分に合ったものを探すのは大変ですし、「プロがオススメする商品なら」と契約したくなる気持ちもわかります。ただし、その商品が必ずしもあなたに合った運用方法であるとは限らないのです。

なぜそんなことが起きるのかというと、その根幹は、金融機関のビジネスモデルにあると言えます。

金融機関は販売したい金融商品が決まっているため、より自社の利益につながる金融商品を優先的に販売しようという思惑が働き、さらに一定のノルマもあります。しかしその場合でも、オススメされた金融商品がたまたま、あなたに合った商品であれば何も問題はないでしょう。

ただし、一般的に金融商品はたくさんの種類があり、たとえば投資信託一つとっても数千種類あると言われており、安易に金融機関に勧められるがまま契約してしまった場合、あなたの状況に合わない商品を選んでしまう可能性もあります。年齢や家族構成、収入や支出、そして、資産状況が人それぞれ異なるように、その人に合った運用方法もまた、それぞれの状況によって異なると考えるのが自然ではないでしょうか。

一方で「金融商品は人それぞれ」という点において、たとえば独立系のFPであれば、あなたに合った運用方法のアドバイスを受けられるかもしれません。独立系のFPとは、どこの金融機関にも所属せず、他の金融機関とは「資本関係がなく」「独立して運営している」FPのことを指します。特徴としては他の金融機関の顔色を伺う必要がなく、しがらみもないため、顧客本位の理想的なアドバイスが可能になる、世界水準の新しいビジネスモデルです。

独立系FPについては、こちらのコラムも参考になさってみてください。

よく内容を理解しないままに、「なんとなく良さそう」とか「金融機関の担当者がおすすめと言っていたから」といった理由で金融機関の勧めるままに契約してしまうと、後々ミスマッチが起こることもあるかも知れません。

このような失敗を防ぐためにも、金融機関の勧めるままに契約するのではなく、ご自身の目的と目標に合った金融商品を選びましょう。

1-3. 運用の期間は長期で考える

3つ目のポイントは「運用の期間はなるべく長期で考える」です。

長期とは、具体的には15年以上、最低でも10年程度を指します。

なぜ、運用期間を長期で考えるべきなのでしょうか。

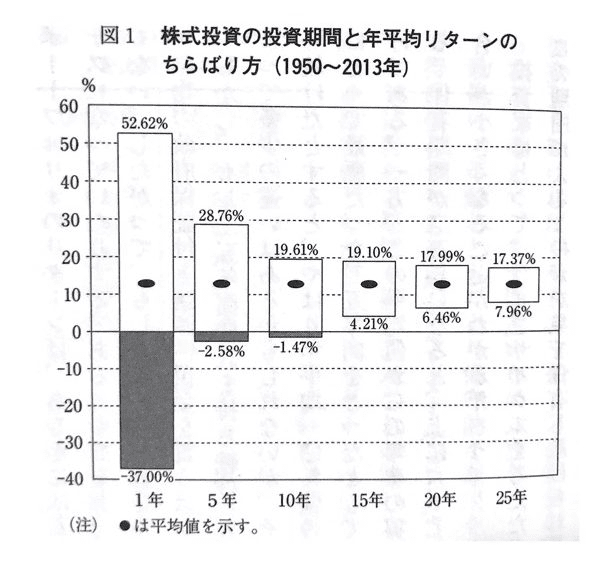

理由は、こちらの画像をご覧ください。

出典:ウォール街のランダム・ウォーカーより

出典:ウォール街のランダム・ウォーカーより

こちらは、1950年~2013年における、S&P500(※)の各年の年平均リターンの最高と最低、平均を表したグラフです。このグラフによると、15年以上運用した場合、マイナスになる期間が一度もないことを表しています。(※)アメリカの代表的な株価指数です。

何故こうなるかというと、リターンの集計期間が短いほど、その期間のリターンは、その期間内で起きた経済イベントに大きく影響を受けるからです。たまたま好景気のタイミングで運用を始めた場合は大きくリターンも見込めるでしょうし、反対に、たまたま不況入りする直前や金融ショックなどと重なった年に運用を始めた場合は大きく下振れることもあるでしょう。

一方で、集計の期間を長く取るほど、1回の経済イベントがリターンに与える影響は良くも悪くも軽微になっていきます。加えて、世界経済は上がり下がりを繰り返しながらも、これまで長い期間をかけて、人口の増加やイノベーションによって、基本的に成長し続けてきた、という背景もあります。

以上の結果から、最低でも10年、理想は15年以上の期間で運用することで、総じて失敗しにくい運用ができるといえます。

退職金の運用で失敗を防ぐためには、長期で運用していくことを基本に考えていきましょう。

1-4. 分散投資を基本に考える

退職金の運用で失敗を防ぐためのポイント4つ目は、分散投資を基本に考える、ということです。

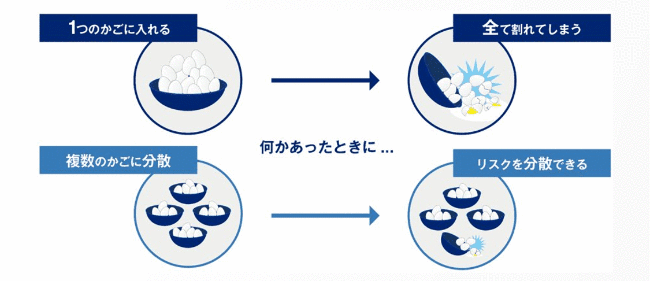

投資の世界には「卵を一つのかごに盛るな」という格言があります。卵を一つを資産と置き換えて考えてみましょう。一つのかごに全ての卵(資産)を入れていると、もしもかごを落としてしまったとき、全て割れてしまいます。しかし、卵を複数のかごに分散しておければ、万が一1つかごを落としてしまっても、他の卵は割れずに済みます。

出典:GPIF 年金積立金管理運用独立行政法人 HP 分散投資の意義③卵を一つのかごに盛るな より

出典:GPIF 年金積立金管理運用独立行政法人 HP 分散投資の意義③卵を一つのかごに盛るな より

退職金の運用にも全く同じことがいえます。一つのかご(運用商品)に集中して投資するのではなく、複数のかごに分散させることで、運用のリスクを分散させることができます。

失敗しない運用をするためには、分散投資を基本に運用を考えましょう。

1-5. 全ての金融資産を加味して運用の方針を立てる

退職金の運用で失敗を防ぐための6つのポイントの5つめは「全ての金融資産を加味して運用の方針を立てる」ということです。

何故それが重要なのかというと、全ての金融資産のうち退職金の占める割合次第で、取れるリスクが変わるからです。

ここでいうリスクとは、運用における不確実性(振れ幅)のことをいいます。

たとえば、同じ退職金1,000万円を受け取ったAさんとBさん。退職金は同じでも、二人の資産状況は異なります。

| 同じ退職金1,000万円でも・・・ | |

| Aさん | Bさん |

| 退職金1,000万円 預貯金3,000万円 |

退職金1,000万円 預貯金300万円 |

この二人の運用方法は同じでいいのでしょうか?

たとえば、退職金1,000万円の全額を投資信託で運用する場合、Aさんの資産状況では、預貯金を含めた全資産のうち投資信託は約25%程度で納まりますが、一方でBさんの場合では投資信託が約77%となり、預貯金よりも多くなってしまいます。

仮にこの状況で投資信託に10%(100万円)の損失が生じたとき、Aさんにとっての100万円の損失は全資産の-2.5%であるのに対し、Bさんのそれは-7.7%と、実に3倍以上のダメージになってしまいます。

このような状況で、もしあなたがBさんの立場であったならば、退職金1,000万円を全額投資信託に投資するべきでしょうか?

もちろん、投資信託の運用次第では上手くいくかもしれません。

しかし、資産全体の構成割合を考えたとき、もしあなたがBさんの状況であるならば、退職金の全額を投資信託で運用するというのは、やはりリスクが高すぎる、と判断するのが妥当でしょう。一言に同じ1,000万円の運用といっても、他の資産状況と合わせて考えたとき、取れるリスクは各々の資産状況によって変わってくるのです。

従って、退職金のみで運用を考えるのではなく、トータルの資産から運用に回す割合や商品を考えることで、より失敗を防ぐことができるでしょう。

ただし、ひとえに全資産で運用を考えると言っても、初めて運用にチャレンジする人にとっては、なかなかハードルは高いかもしれません。全資産の中で、どんな運用商品をどんな割合で保有するべきなのか、自信を持って判断するのは勇気のいる行為となるでしょう。

そういった場合は、「良い専門家」に相談することで悩みを解決できるかも知れません。こちらに関しては次章で詳しく解説していきます。

1-6.「良い専門家」に相談する

退職金の運用で失敗を防ぐための6つのポイントの最後のひとつは「良い専門家」に相談するということです。

ある程度の知識と経験をお持ちの方であれば、ここまでの話を参考に、自分で退職金を運用してみよう!と行動に移せる人もいらっしゃるでしょう。

しかし、それでもやはり一人で退職金を運用する自信がない、または心配だ、という人は是非、「良い専門家」に相談してみましょう。

特に、資産運用の経験がない、初めてという人にとっては、退職金の運用を検討する上で「良い専門家」に相談することがはじめの一歩であり、かつ最も重要な行動になるでしょう。

良い専門家とは、資産運用に精通したファイナンシャルプランナーなどが該当しますが、その中でも筆者が考える「良い専門家」の条件は次の通りです。

退職金の運用を相談する「良い専門家」の条件

- ライフプランに合った提案をしてくれる

- 提案の引き出しが豊富

- 安心できる、信頼できる、長く付き合える

もちろん、運用や投資といった金融知識に精通している専門家であるということは大前提です。その上で、上記のような条件を満たしていることが「良い専門家」の条件と筆者は考え、その理由について本章で解説していきます。

なお、運用の相談ができる専門家の例や、その選び方についてはこちらのコラムも参考になさってください。

ライフプランに合った提案をしてくれる

退職金の運用を相談する良い専門家として、ライフプランに合った提案をしてくれる専門家が、良い専門家の一つ目の条件であると筆者は考えます。

そのような専門家に相談することで、退職金の運用をただの金融商品の運用と考えるのではなく、あなたのライフプランを叶えるためのひとつの手段として考えられるようになるため、よりあなたに合った運用方法を選ぶことができるでしょう。

ライフプランとは、あなたの人生のビジョン(夢や希望)を達成し、あなたの人生をより豊かなものにするための、お金に裏打ちされた人生設計です。

たとえば、退職金の運用を考える人の中には、50代~60代という人も多いと思います。50代~60代の人というと、子どもが高校生や大学生になって最も学費がかかる時期に差し掛かる人もいらっしゃるでしょうし、お孫さんがいるという人も珍しくないでしょう。あるいは、親の介護や、自身の退職後のセカンドライフを考え始める人もいることでしょう。

もし、あなたがこのような状況にある中で退職金を運用するとしたら・・・あなたにはどんな運用が合っているのでしょうか。運用する金額はいくらにしましょうか。運用する期間はどのくらいにしましょうか。

このようなことを判断する際、何の物差しもないまま、いきなり運用を始めるのではなく、まずはライフプランを立てることから始めていくべきと筆者は考えます。ライフプランは人生の羅針盤、現代で言えばカーナビに当たるようなものです。これからセカンドライフの長旅に出ようとする前に、まずはライフプランを立てた上で、より安心して、より納得して運用先を選ぶことが、誰しも大切なのではないでしょうか。

そして、あなたと一緒にライフプランを立て、その上で、あなたのライフプランに合った退職金の運用方法を提案してくれる専門家こそが、良い専門家の第一条件であると筆者は考えます。

以上の理由から、専門家に退職金の相談をしたい場合は、ライフプランに合った提案をしてくれる専門家を選ぶと良いでしょう。

提案の引き出しが豊富

さらには、よりあなたに合った運用方法を選ぶためにも、あらゆる選択肢の中から比較検討して相談できる、提案の引き出しが豊富な専門家が、良い専門家といえる条件の2つ目です。

提案の引き出しが豊富ということは、その分あなたの退職金の運用の選択肢が広がるということです。選択肢が広がること。それにより、より納得して、あなたに合った運用方法を選択することができるでしょう。

「Aという商品がおすすめです。」というだけの専門家と、「A、B、Cという商品があり、それぞれのメリットとデメリットは〇〇で、△△という理由でAがおすすめです。」という専門家・・・どちらの専門家がより納得して運用の相談ができるでしょうか。おそらく多くの人が後者の専門家を選ぶことでしょう。

つまり、比較をしないと本当にその金融商品が素晴らしいのか、相対的な価値も分からないため、あらゆる角度から、あらゆる選択肢を提示してくれる専門家に相談するのがベストでしょう。

安心できる、信頼できる、長く付き合える

最後は感情論も含みますが、安心できる、信頼できる、それによって、長く付き合える専門家が、良い専門家の条件の3つ目であると筆者は考えます。

今回の運用資金は、セカンドライフをより充実したものにするための、あなたの大切な退職金です。その運用先を相談するのに、信頼できる専門家というのは、最低限必要な要素と言えるでしょう。

さらに、運用は長期戦です。一朝一夕のリターンを目指すのではなく、15年以上をかけてコツコツと育てていくものです。その際、転勤などで担当者が頻繁に変わったり、個人事務所でその方が廃業したら相談先が無くなってしまうような相談先では、せっかく長期で相談したくても、相談できなくなってしまうかも知れません。ですので、会社として長く付き合っていける基盤をしっかりと整えている企業が、本当の意味で安心して相談し続けられる専門家と言えるのではないでしょうか。

安心できる、信頼できる。これらに普遍的な基準は無いかも知れません。ただ、あなたに「これからも相談したい」と思ってもらえる専門家であり続けよう、と知識も経験も体制も整えて成長し続ける専門家こそが、あなたにとって安心、信頼できる専門家であり、長く付き合っていける専門家と言えるのではないでしょうか。

2.退職金の運用相談はFPバンクへ

さて、今回は「退職金の運用で失敗しないためのポイントを6つ」ご紹介して参りましたが、いかがでしたか。

まずは長きにわたり「お勤めご苦労様でした」の思いを込めて、新たな門出をお祝いさせていただきたく存じます。そして、あなたのこれからのセカンドライフがより幸せで、より豊かなものになることをお祈りして、結びとさせていただきます。

このコラムが、少しでも今後の一助になれば幸いです。

また、実際に運用でお困りの際は是非、ご相談にいらしていただければと思います。ご面談にてお会いできることを楽しみに。お待ち申し上げております。

コメント