この記事をお読みになっているということは、あなたはこれから受け取る・すでに受け取った退職金について、

「この退職金はどう使っていこう?」

「金融機関の担当者から運用を勧められているけどやった方がいいのか?」

「でも初心者がいきなり投資なんて、失敗するのが怖い…」

と悩んでいるのではないでしょうか?

超低金利の現代では、退職金を運用する必要性は非常に強まっていると言えます。

30年前であれば、わざわざ資産運用をしなくても銀行預金の利息だけで十分増やすことが出来ました。しかし、いまは銀行預金をしていても、全く増えません。

ところが令和4年10月から一部、後期高齢者の医療費の自己負担割合が1割から2割に増えたように、年金暮らしの高齢者にも支出増の流れが押し寄せています。

そのため、もし運用せず預金のままにしていたら、これから先、住宅ローンの返済やリフォーム代、医療費や生活費の足しにと使う度に少しずつ減っていく残高に不安を感じ続けることになりかねないでしょう。

だからと言って、とにかく大きく増やせそうな方法を選べばいい、という訳ではありません。

人によって資産運用に対する理解度や、運用に回せる金額、運用できる期間などは全く異なるからです。

そこで本コラムでは、ファイナンシャルプランナーとして幅広い年代のお客様のご相談にお答えしてきた経験を踏まえ、退職金のおすすめ運用方法を5つご紹介します。

「どんな人におすすめか」もお伝えしますので、自分はどれに当てはまるか、確認してみてください。

目次

1. 退職金のおすすめ運用方法5選

本章では、筆者が考えるおすすめの退職金の運用方法を5つ紹介していきます。

一般的に資産運用というと、元本が保証されていないものがほとんどという前提があります。また、運用原資である退職金の額も、また運用経験も人によって異なります。

また一般的に、万人におすすめできる運用商品はありません。どんな運用方法にも必ず一長一短あり、普遍的に完璧な運用方法はないからです。

そんな前提を踏まえた上で、筆者が考える退職金の運用方法5選と、それぞれの運用方法に対して、おすすめできる人とそうでない人をまとめてみました。

では、それぞれの運用方法について、特徴を解説していきます。

|

退職金の運用方法5選 |

|

|

運用方法 |

おすすめな人 |

|

投資信託 |

|

|

ファンドラップ |

|

|

生命保険 |

|

|

退職金専用定期預金 |

|

|

不動産小口化商品 |

|

(1)「投資信託」は運用初心者におすすめ

退職金の運用方法でまずおすすめしたいのは、投資信託です。

投資信託は運用をプロにおまかせできるため、運用が初めてという初心者の方に、特におすすめしたい運用方法です。

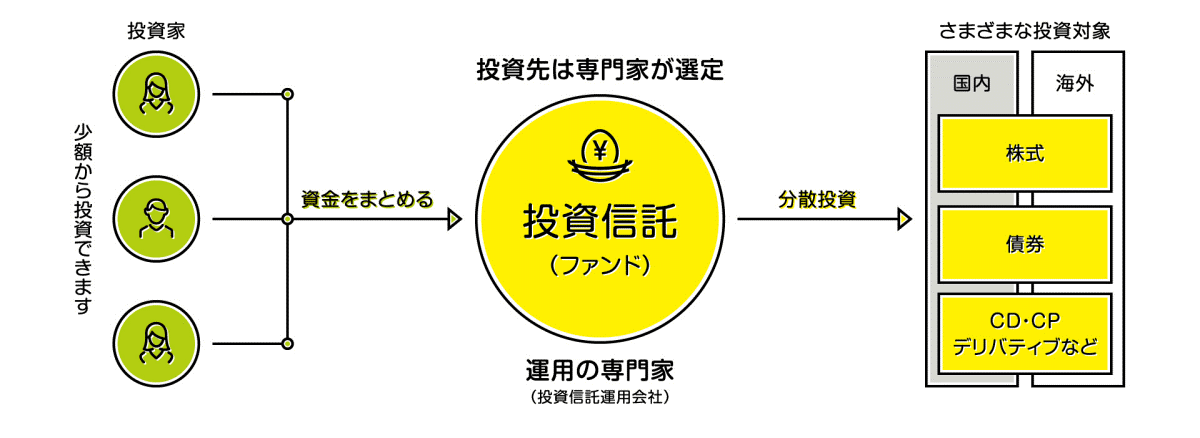

投資信託とはどういう金融商品なのか、(一社)投資信託協会では、次のように説明されています。

そもそも投資信託とは?

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

出典:(一社)投資信託協会HP 「そもそも投資信託とは?」 より一部抜粋

上記の図にもあるように、投資信託は株式や債券といった金融資産に広く分散投資するのが特徴で、これがおすすめの理由でもあります。

分散投資がおすすめである理由について、詳しくは下記のコラムをご参考にしていただければと思いますが、分散投資することで例えば一社の企業の株式にだけに投資する場合と比べて、リスクも分散させることができるのです。

このように、運用をプロにおまかせでき分散投資できることが、投資信託で退職金を運用するおすすめの理由といえます。

ただし、投資信託の場合、投資先の選定や資産配分といった管理は自分でやらなければなりません。そういったことは苦手、自信がないという人には、退職金の運用方法として必ずしも投資信託をおすすめしません。

むしろ、「投資先の選定や資産配分、管理までもプロにお任せしたい」という方は、次節でご紹介する「ファンドラップ」の方がおすすめです。

(2)「ファンドラップ」は運用の管理をおまかせしたい人におすすめ

「運用は初めてだからプロにお任せしたい」「忙しくて運用のことを考える時間が取れない」という方なら、ファンドラップがおすすめです。

ファンドラップとは、一言でいうと、資産運用を専門家(=運用会社)に一任するサービスです。

- 投資先をどこにするか

- どのくらいの割合で保有するか

- 状況に応じた割合の調整をいつのタイミングで行うか

- 運用状況の確認・分析

- いつ解約すべきか

など、初心者がひとりで行うには難しいであろうことを全て運用会社にお任せできます。

なおファンドラップでは仕組み上、運用する商品を「投資信託」に限定しています。

そのため、自分で投資信託を購入するケースと、よく比較されます。

実際にファンドラップを購入することと投資信託を購入することの違いを比べてみると、以下の表のようになります。

|

ファンドラップと投資信託の違い |

||

|

ファンドラップ |

投資信託 |

|

|

どの投資信託を持つか |

顧客意向に沿って運用会社が決定 |

投資家が自分で決定 |

|

投資信託それぞれをどんな割合で持つか |

顧客意向に沿って運用会社が決定 |

投資家が自分で決定 |

|

運用状況に応じたリバランス等の管理全般 |

顧客意向に沿って運用会社が実施 |

投資家が自分で実施 |

|

運用状況の確認 |

定期的に担当アドバイザーが報告 |

好きな時に自分で確認 |

|

いつ解約するか |

担当アドバイザーと相談して決定 |

自分で決定 |

|

どんなコストがかかるか |

ファンドラップ手数料 投資一任報酬 信託報酬 |

販売手数料(※1) 信託報酬 信託財産留保額(※2) |

※1・2がかからない投資信託もあります。

このようにファンドラップでは、ほとんど自分の手間をかけることなく運用できるのです。

とは言え、運用を始める時に「自分がどのような運用をしていきたいのか」は、自分で決めなくてはいけません。

ですがこれに関しても、ヒアリングシートという、お客様の運用に対する考えや方針を確認するための質問票に回答するだけでOKです。

さらに特筆すべきは、担当アドバイザーの存在です。

資産運用で成功するコツは、長く保有し続けることです。

ですが自分が選んだ商品がプラス・マイナスを行き来すると、「本当にこれで良かったのか?こんなに大きく値動きしても大丈夫なのか?持ち続けて良いのか?」と不安になり、保有し続けるのが難しくなってしまうこともあります。

そんな不安な時に、すぐそばで状況を説明してくれる・どうすべきかをアドバイスしてくれる人の存在は、非常に心強いものとなってくれるものです。

一方このような手厚いサービスがある反面、自分で投資信託を買うケースに比べてコストが高くなる傾向があります。

また、運用会社の技量(=そのファンドラップの運用実績)、アドバイザーとの相性なども、成果を左右する要因として挙げられるでしょう。

ファンドラップを検討する上では、これらも確認した上で決めることが重要です。

運用に関わる判断を自分でできる上級者の方は、あまり魅力を感じないサービスかもしれません。

しかし、「運用が初めてで自信がない」「運用のことをゆっくり考える時間が取れない」という人にとっては、特におすすめと言えます。

(3)「生命保険」は運用しながらも資産を残したい家族がいる人におすすめ

自分に「もしものこと」があったとき、配偶者やお子様、お孫様など、資産を残してあげたい人がいる場合は、生命保険を活用した運用もおすすめです。

ここでいう生命保険とは、保険料を一括で納入する運用型の生命保険です。(「一時払い生命保険」と言います)

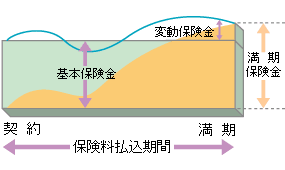

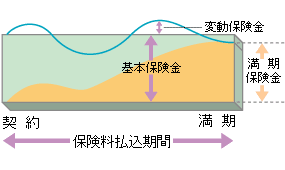

いくつか種類がありますが、その中でも、退職金の運用先として生命保険を検討する場合は「変額保険」がオススメです。

変額保険とは、資産を株式や債券を中心とした投資信託で運用し、運用の実績によって解約返戻金や満期保険金が増減する保険のことです。

契約途中で解約した際にもらえる解約返戻金・満期まで持ち続けた際にもらえる満期保険金は運用実績によって、支払った保険料より増えたり減ったりします。

ただしもしものことがあった時の保険金は、最低保証されています。さらに運用成績が良いと「変動保険金」が上乗せされることも有り得ます。

「生命保険の機能が付いた投資信託」と言えるかもしれません。

|

運用実績が良かった時 |

|

|

|

運用実績が悪かった時 |

|

|

参考:生命保険文化センター 生命保険に関するQ&A、生命保険文化センター 主契約の種類

また、「もしものこと」というのは、運用期間中に亡くなってしまった場合をいいます。

もしものことがあったとき、生命保険で運用していると次の3つの効果が期待できます。

①遺族が保険金として受け取れる

②資金が凍結されず、スムーズに引き出せる

③相続時の税金対策として活用できる場合がある

一般に運用というと、資産を増やすことだけが目的になりがちですが、

特にファミリー世帯の方は生命保険を上手く活用するというのも、おすすめの運用方法といえるでしょう。

(4)「退職金専用定期預金」は比較的安全に運用したい人におすすめ

元本割れを避けたい場合など、出来る限り安全な運用をしたい人には「退職金専用定期預金」がおすすめです。

退職金専用定期預金とは、その名の通り退職金を受け取った人専用の定期預金で、主に銀行などの金融機関で取り扱っています。退職金専用定期預金は定期預金なので原則として元本は保証され、通常の定期預金と比べて、金利が高いケースが一般的です。

また、金融機関によっては退職金専用定期預金だけでなく「定期預金と投資信託」や「定期預金とファンドラップ」といった組み合わせで取り扱っている金融機関もあります。

「定期預金」だけか、「定期預金と投資信託」の組み合わせか、はたまた「定期預金とファンドラップ」の組み合わせか・・・いづれにせよ運用する退職金の一部、または全部を定期預金で運用することになるため、「投資信託」や「ファンドラップ」だけで運用する場合と比べると、どうしても運用で得られるリターンは、見劣りしがちです。

その反面、定期預金は元本保証であるため、相対的に安全性の高い運用方法であるともいえます。

従って、「比較的リスクを取った運用ができる人、したい人」にとっては、退職金専用定期預金、特に定期預金だけの運用方法は、必ずしもおすすめとはいえません。一方で、元本保証で、比較的安全な運用をしたいという人にとっては、退職金専用定期預金はおすすめといえるでしょう。

(5)「不動産小口化商品」は安定収入を望む人におすすめ

退職金を活用して、年金+αの安定した収益を得たい場合は、「不動産小口化商品」もおすすめです。

不動産小口化商品とは、その名の通り不動産に投資する運用商品で、小口化することで比較的少額から始めることができる運用商品です。

一般的な不動産投資と比較した場合、不動産を現物で所有するという点は同じです。不動産を所有して賃料収入を得ることができるため、比較的安定した収入を得ることができます。

一方で違う点は、一般的な不動産投資は例えばワンルームのマンションや一棟もののマンションを自分で購入し他人に貸す手法で、数千万円~数億円の元手が必要な投資手法です。それに対して、不動産小口化商品の場合はビルや商業施設に投資するのが一般的で、数万円~数十万円から始めることができる商品です。また、不動産投資は金額が大きいことから金融機関の融資(借入)を利用することが一般的ですが、不動産小口化商品の場合は、融資は利用しない(できない)ことが一般的です。

さらに、前述した投資信託やファンドラップとの違いでいうと、投資信託やファンドラップは運用次第で毎年のリターンの結果が変わります。対して、不動産小口化商品のリターンは賃料であるため、毎月どの程度の収入が見込めるのか予測が立てやすい、といった違いがあります。

不動産小口化商品は比較的安定した収入が見込みやすいことから、退職後の収入ダウンに対し計画的に備えたい人や、老後の収入が年金だけでは不安だ、という人におすすめといえるでしょう。年金暮らしになってからでも、年金以外に安定した収入が計画的に見込めることは、安心ですよね。

2.退職金の運用相談はFPバンクへ

いかがでしたでしょうか。

あなたに合った退職金の運用方法は見つかりそうでしょうか。

まずは退職金の運用方法おすすめ5選を参考に、各運用の方法を比較してみると良いかもしれません。

その上で、ご自身の目的や金額に合った運用方法をお選びいただければと思います。

本コラムをご覧いただいたあなたにとって、ベストな退職金の運用方法が見つかり、楽しく運用を始められることが、筆者として一番の喜びです。

ただし、ご自身で比較した上でそれでもお悩みの際は、是非FP相談にいらしてみてください。

退職金は大きな金額ですし、ご自身の将来のための大事な軍資金でもあります。

退職金の運用選びで失敗しないためにも、プロに相談しながら「自分の場合はどのように運用すればいいのか」を予めシミュレーションすることで、ご退職後も安心して楽しくお過ごしになれることでしょう。

コメント