「元本保証の投資先を知りたい」

「元本保証のある投資ってないの?」

「投資を始めてみたいけど、損したくないから元本保証がいいな」

あなたはこんなことを考えて、本コラムをお読みになっているのではないでしょうか?

結論から言うと、元本保証の投資と言えるものは、ない訳ではありません。が、お金を増やすことはほぼ期待できません。

”虎穴に入らずんば虎子を得ず”ということわざがあるように、リターンを得るには、相応のリスクを負わなければならないのです。

「リスクを取るのは怖い…」と思うかもしれませんが、元本保証のない投資であっても、失敗する危険性を限りなくゼロに近づけることができる方法はあります。

本コラムでは、元本保証の投資に関する真実と、元本保証ではないものの初心者でも投資のリスクを抑えて投資できる方法を、わかりやすく解説していきます。

あなたの将来のお金の不安をなくすために、本コラムをぜひ参考にしていただきたいと思います。

1. 元本保証がある投資と言えるのは「預金」だけ

本章では、元本保証がある投資と言えるのは「預金」だけであることを解説していきます。

また、元本保証という言葉は別のトラブルにつながる危険性があることも解説していきます。

1-1. 投資における元本保証とは

投資における元本保証とは、運用している全期間において投資したお金が減らず、運用の終了時に元本が全額戻ってくることが保証されていることです。

投資には様々なリスクが伴いますが、元本保証がある投資商品ではそのリスクが回避できます。

例えば、銀行の預金や郵便局の貯金などは元本保証でありながら、預けている期間に応じた利息もついてお金を増やせるので、元本保証がある投資と言えなくもないでしょう。

元本割れのリスクがないとしたら、初心者でも安心して取り組むことができると考えられます。

1-2. ただし、いま預金してもお金はほとんど増やせない

しかしながら今の預金は非常に低く、利息は、あってないようなものです。

このため、いくら元本保証だとしても、お金を増やす目的で資金を入れるのには向いていないと言わざるを得ないでしょう。

資産が2倍になるまでの期間を簡単に知る方法として「72の法則」というものがあります。

72を金利(%)で割って出た数字が、その金利で資産を2倍にするのに必要なおよその年数になる、という計算です。

この計算式を使って、資産が2倍になるまでの期間を金利ごとに見てみましょう。

| 72の法則 | ||

|---|---|---|

| 預金金利 | 資産が2倍になるおおよその運用期間 | 備考 |

| 0.01% | 約7200年 | 今の定期預金の金利 |

| 0.1% | 約720年 | |

| 1% | 約72年 | |

| 3% | 約24年 | |

| 5% | 約14.4年 | |

| 6% | 約12年 |

バブル期の定期預金の金利

|

バブル期のように6%もの金利がつけば、定期預金に12年預けていれば倍になってくれていました。しかし現在の水準である0.01%程度の金利では、資産を倍に増やすには約7200年もかかってしまいます。

元本保証がある投資はリスクは低いですが、このような金利状況の中では、運用としては無意味となっています。

あなたの投資目的やリスク許容度によっては、元本保証のある投資が適切な選択肢である可能性もありますが、将来の経済的な不安の対策にはなりにくいと言えます。

1-3. 預金以外の「元本保証」は投資詐欺の疑いが強い

なお、預貯金以外で「元本保証」を掲げている金融商品や投資話は、投資詐欺の疑いが強いので注意が必要です。

なぜなら、基本的に金融機関以外が「元本保証」を謳って資金集めをすることは、「出資法」という法律によって禁止されているからです。

その名称が預金に限らず、社債、借入金、株式などどんな名目だろうが禁止です。

参考:兵庫県弁護士会 出資法解説

また、「〇%の利益確定」などの言葉を使って勧誘することも禁止されています。

つまり、「絶対に儲かる」あるいは「元本保証で絶対に損しない」なんて投資は存在しないということです。ですが、被害にあう方が多いので、金融庁においても注意喚起がされています。

参考:金融庁 その「もうけ話」、大丈夫ですか?

筆者は証券会社に勤めていた際、お客様から「絶対に損しないなら取引してもいい」と言われたことは何度もありますが、「利益が出る上に、絶対に損しない話があれば私にも教えてください。」と言っていたくらいに、世の中にそんな話はないのです。

なので、預貯金を除く一般的な投資商品では元本保証を実現することは難しいので、そのような商品を提示された場合には、投資詐欺の疑いが強いので気を付けてください。

2. 元本保証ではないが近しい投資3選

本章では、元本保証ではないものの、元本保証に近しい投資について解説していきます。

2-1. 外貨預金

元本保証ではないですが、近しい投資の一つが外貨預金です。

外貨預金は、一般的な円預金とは異なり、日本円を外国の通貨に換金して預金する金融商品です。

為替変動リスクがありますが、日本よりも高い預金金利を得られ、金利による利益と為替による利益を狙うことができます。

ですが「預金」の名の通り外国通貨ベースでは元本保証がされているので、元本保証に近しい投資と言えます。

例えば、米ドルやオーストラリアドル、ニュージーランドドルなどで預金することで、円に比べて高い利息収入を得ることが可能です。

こちらにソニー銀行の通貨別の適用金利をまとめてみました。

| 通貨 | 普通預金 金利 | 定期預金 金利 (1年満期) |

| 日本円 | 0.001% | 0.02% |

| 米ドル | 0.7% | 5.3% |

| ユーロ | 0.3% | 3.0% |

| 豪ドル | 0.5% | 4.0% |

| NZドル | 0.5% | 5.0% |

ただし為替変動リスクには注意が必要です。外国通貨の価値が下がると、元本が減少する可能性があります。

例えば、米ドル建ての外貨預金をしているときに、円が米ドルに対して高くなると、元本が目減りするリスクがあります。

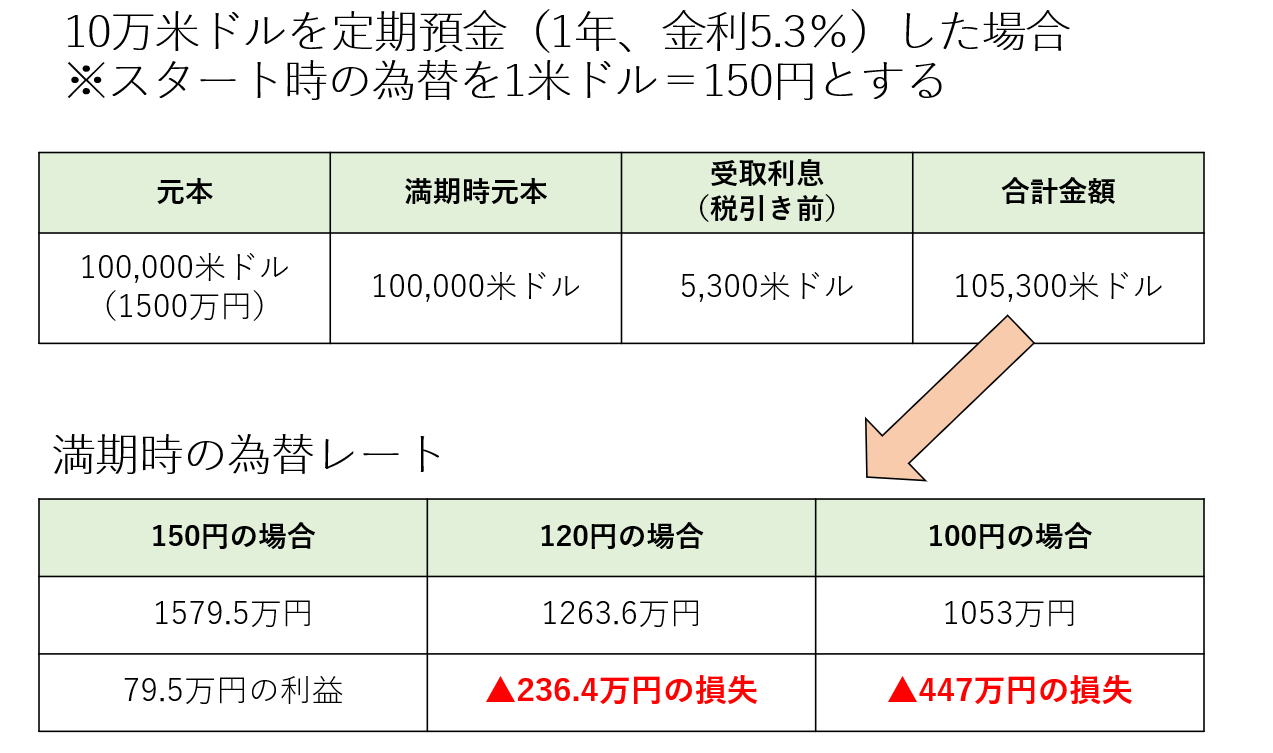

上記の例では、外国通貨ベースでは投資元本100,000米ドルに金利が上乗せされて、1年後には105,300米ドルに増えています。

投資のスタート時点と同じ為替であった場合には、79.5万円の利益が出ていますが、120円に円高になった時には▲236.4万円の損失、100円まで円高になった場合には▲447万円の損失になってしまいます。

このように、外貨預金は高い利回りを期待できる一方で、為替リスクも覚悟する必要があります。

また、外貨預金には手数料がかかります。一部の銀行や証券会社では、手数料無料の外貨預金も提供されていますが、手数料がかかる場合が多く、検討する際には注意が必要です。

つまり、外貨預金は外貨ベースでは元本保証ですが、円のまま=投資金額が必ず保証されているわけではないことに気をつけてください。

2-2. 個人向け国債

元本保証ではないですが、近しい投資のもう一つが個人向け国債です。

個人向け国債は、個人を対象にして国が発行する債券です。

なぜ元本保証に近しいかというと、国債は国が発行する債券のため、信用リスクが非常に低いからです。

※債券とは、国や地方公共団体、企業などが資金調達のために発行する借用証書のことです。

一般的に、決まった利払日にあらかじめ決まった利息が支払われ、償還日に額面金額(例えば、100万円で買ったものは100万円)が払い戻されるという仕組みのものです。

例えば、日本国債は日本政府が発行するため、信用リスクが非常に低く安全な投資とされています。

個人向け国債の特徴としては、以下のことがあげられます。

- 国が発行するため、安全性が高い

- 満期を迎えると元本割れリスクがない

- 最低金利が保証されている

- 一定期間後には、国が買い取る中途換金制度がある

参考:財務省 個人向け国債

ただし、個人向け国債のデメリットとして金利が低いことが挙げられます。

なぜなら、リスクが低い分、リターンも低くなるので、利回りが一定水準で抑えられるからです。

例えば、直近発行の個人向け国債の利回りは、0.09%~0.5%と非常に低くなっています。

なので、個人向け国債は比較的元本割れのリスクは低い投資ではありますが、利回りが低いというデメリットがあります。

また、リスクが低いとはいえ、国が破綻してしまうと国債も元本割れとなってしまうので、完全に元本保証とは言えないことに気をつけてください。

2-3. iDeCoの元本確保型商品

iDeCo(個人型確定拠出年金)の元本確保型商品も元本保証に近しい投資と言えます。

なぜなら、元本確保型商品は投資した元本が確保される金融商品なので、運用期間の終了時に元本が目減りするリスクがないからです。

例えば、銀行の定期預金や保険など、低リスク・低リターンの金融商品が該当します。iDeCoの元本確保型商品の中では、定期預金や保険が使われているので、運用リスクを抑えた投資を望む人の選択肢になります。

ただし、元本確保型商品にはリターンが低いというデメリットがあります。なぜなら、安全性を重視するため、運用成果があまり期待できないからです。

例えば、定期預金の金利は非常に低く、期待できる利益も限られています。あまりに低い運用成果だと将来の生活に必要な資産を増やせないというデメリットがあります。

このように、iDeCoの元本確保型商品は運用期間終了時の元本割れリスクはない一方で、リターンが低いというデメリットがあります。

また、元本確保型ではありますが、元本保証とは違うことにも気をつけてください。

3. 投資でお金を増やすにはリスクを取らなければならない

ここまでで、元本保証や元本保証に近しい投資は安全性はあるものの、ほとんど増えないことがわかったかと思います。

本章では、投資でお金を増やすにはリスクを取らなければならないことを解説していきます。

3-1. 投資ではリスクとリターンは表裏一体

投資でお金を増やすにはリスクを取らなければなりません。

リスクとリターンは表裏一体であり、リスクを取らない投資はリターンが上がりません。

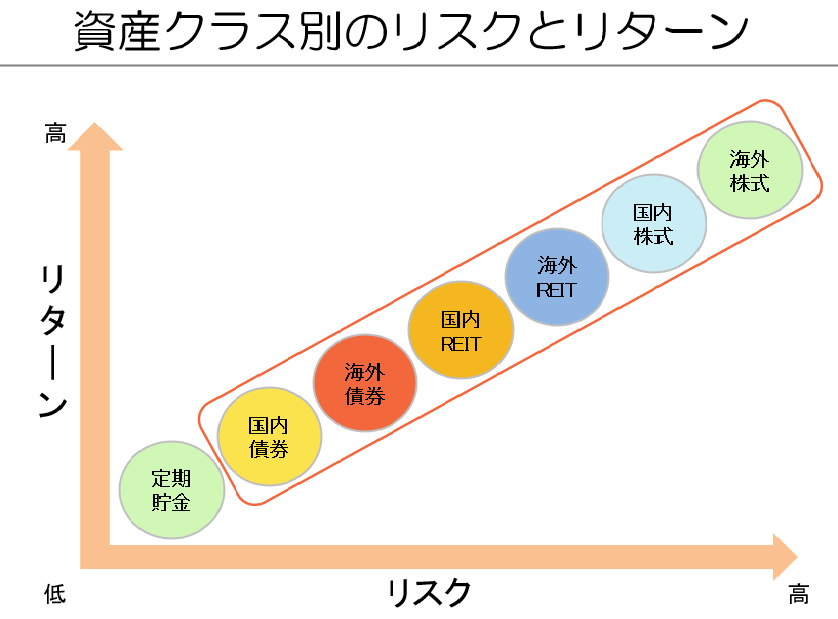

下の図は資産クラス(投資対象資産)ごとのリスクとリターンを表した図になっています。

左下からリスクが低い分、リターンも低く、右上に行くほどリスクも高くなるが、リターンも高くなることを表しています。

例えば、同じ債券でも国内債券と海外債券では違います。具体例として、日本国債とアメリカ国債の10年物の比較を見てみましょう。

| 日本国債 | アメリカ国債 | |

| 利率 | 0.76% | 4.60% |

| リスク | 価格変動リスク 流動性リスク 信用リスク カントリーリスク 金利変動リスク |

価格変動リスク 流動性リスク 信用リスク カントリーリスク 金利変動リスク 為替リスク |

日本国債とアメリカ国債では、金利差が約3.8%もあります。それでいて、想定されるリスクは為替リスクのみの違いです。

リスクの要素としてはたった1つの違いですが、この数年間で為替は大きく変動しているので、想定よりも利益がとれないこともあれば、損失になってしまうようなリスクもあります。

また、株式投資では価格の変動リスクがありますが、そのリスクを取ることで利益を得るチャンスが生まれます。

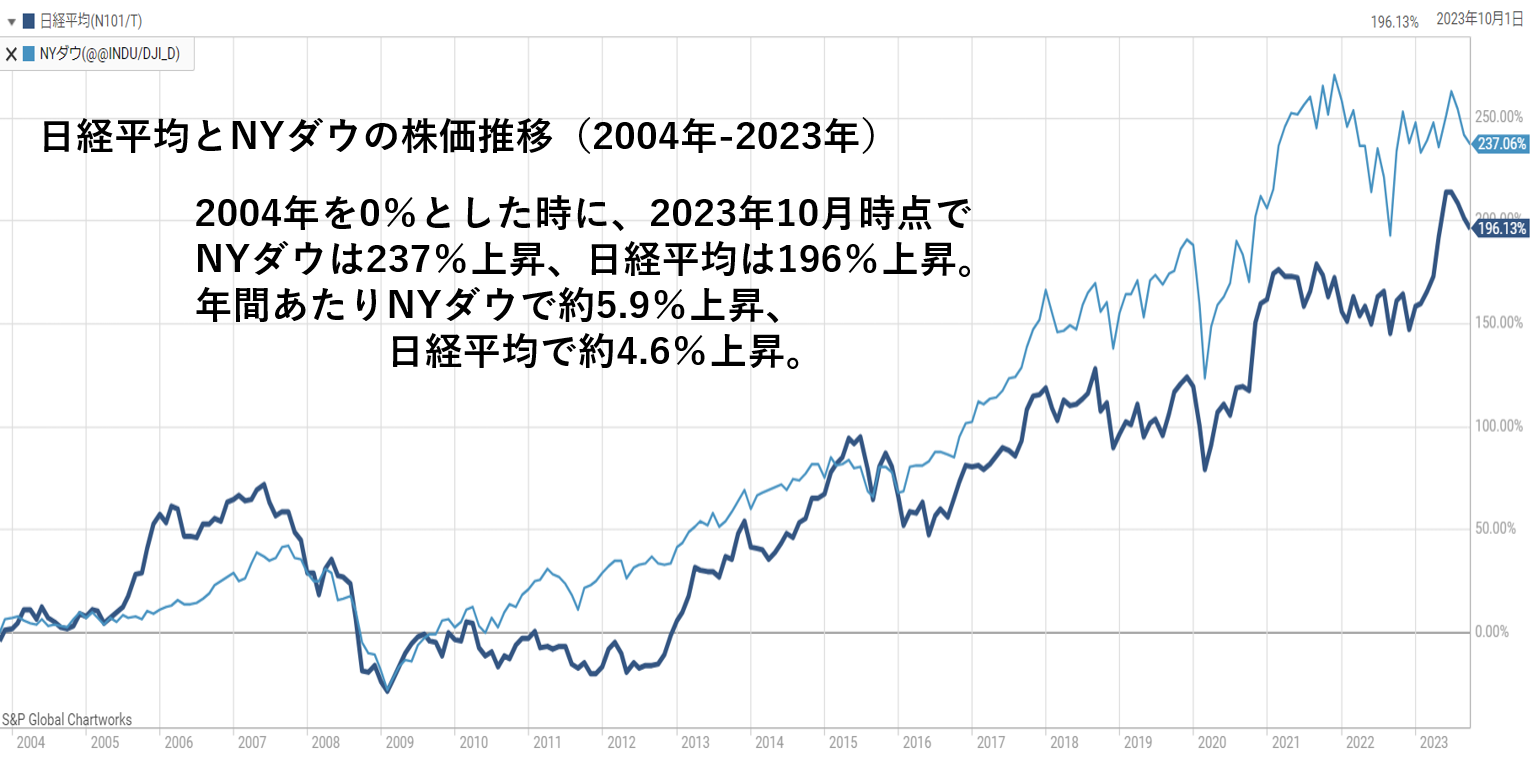

参考:日本経済新聞 Smart Chart PLUSから作成

上の図は、日経平均(日本株式)とNYダウ(アメリカ株式)の推移です。2004年を0とした時に、15年間でNYダウは237%の上昇、日経平均は196%の上昇をしています。上がることも下がることもありますが、年間あたりでNYダウは約5.9%の上昇、日経平均は約4.6%の上昇をしています。

以上で見たように、資産クラスによってリスクとリターンの度合いが違ってきます。

つまり、日本円だけで考えた場合でも、

- 定期預金(預貯金)ではほぼ0%の利回り

- 日本国債では年間0.76%の利回りが期待できる

- 日本株式では年間4.6%の利回りが期待できる

どこに資産を置くかによって、期待できる利回りは変わってきます。

しかし、利益が必ず出るわけではないので、自身の考えに合わせてバランスよく投資すること、適切なリスクを取ることが大切です。

3-2. リスクを抑えて投資する方法はある

元本保証のある投資に対する関心は理解できますが、投資でお金を増やすためにはリスクは避けて通れないものになります。

投資のリスクと上手に付き合いながら、安心感を持って賢くお金を増やすには「長期投資」「積立投資」「分散投資」の3つの方法を取り入れることで、リスクに対する恐怖は捨て去ることができます。

長期投資

1つ目のやり方は「長期投資」です。

長期投資とは、投資資産を長期間保有し続けることを指します。

長期投資がおすすめできるのは、投資初心者の人でも手軽に取り組めて、かつ投資のリスクを抑える効果が高いからです。

また、ただリスクを抑えられるだけでなく、しっかりと投資先を選ぶことができれば、ほとんど手間をかけずに投資したお金を大きく増やすこともできます。

「長期間ってどのくらい?」「投資先はどう選べばいいの?」と気になる方向けに、以下の記事に長期投資の基本から取り組む上でのコツをまとめました。参考にしてください。

分散投資

次は「分散投資」です。

分散投資とは、お金を異なる資産クラスに分散させることを意味します。

例えば、卵をひとつのカゴにまとめると、そのカゴがひっくり返ったら全部ダメになってしまいます。しかし複数のカゴに分けていれば、ひとつがダメになっても残りの卵は無事だった、という状態にできます。

このように、リスクを散らして資産を守る方法が分散投資です。

投資の基本であり、初心者からプロのファンドマネージャーに至るまで多くの投資家が取り入れている王道的手法です。

「大事なお金をなるべく減らしたくない」「自分のお金が増えたり減ったりするのをみるのは怖い」と思う初心者の方には、特におすすめと言えます。

こちらの記事では「分散ってどういう風に分ければいいの?」「注意した方がいいことは?」など、分散投資に関する基本的な疑問から成功のコツまで詳しく解説しています。

積立投資

最後の方法は「積立投資」です。

積立投資とは、定期的に一定額を投資に回す方法です。

積立投資がおすすめできるのは、例えば1000円といった少額から始めることができるので、初心者でも負担が少なく続けやすいからです。また、つみたてNISAやiDeCoにも採用されているので取り組みやすいというメリットもあります。

「積立投資ってどうやればいいの?」「いくらずつ積立するのが正解なの?」と気になる方向けに、以下の記事に正しい計画的な積立投資の仕方や成功までのコツをまとめました。参考にしてください。

長期投資・積立投資・分散投資を組み合わせて行えば、投資のリスクを抑え、安定的なリターンを期待することができます。

これらの方法を組み合わせると、

- 何(銘柄)が必ず上がるのか

- どこ(地域)が必ず経済成長するのか

- いつ(時間)が一番安いのか

誰にもわからない不確かなこと(リスク)を分散させることができるのです。

リスクをゼロにすることはできませんが、リスクを適切に管理することで、投資で成功する可能性はぐっと高まります。

また、投資は学びのプロセスでもありますので、専門家のアドバイスを受けながら、着実に知識を増やしながら進めていくことも成功への近道です。

4. まとめ

いかがでしたでしょうか。

元本保証の投資があれば投資初心者でも安心して取り組めるかと思いますが、唯一言えるのは預金だけなので、それではほとんど増やすことができません。

近しい投資としては元本確保型の投資もありますが、やはりリスクが低くなればリターンも低くなる分、増やすことは難しいので、将来のお金の不安をなくすことはできないでしょう。

投資でお金を増やすにはリスクは避けて通れないですが、リスクを適切に管理して投資を行うことで、安心感を持って投資を続けられ、投資で失敗する可能性をゼロに近づけることできます。

本記事には、リスクと上手に付き合って投資を成功させる方法も書いていますので、参考にしてもらえたらと思います。

5. 元本保証に関するよくある質問

最後に、元本保証に関するよくある質問について解説していきます。

5-1. 投資信託に元本保証はありますか?

投資信託に元本保証はありません。

投資信託は複数の金融商品を組み合わせて運用されるため、価格変動によるリスクが常に存在するからです。

5-2. NISAに元本保証はありますか?

NISAには元本保証がありません。

NISAとは少額投資非課税制度のことであり、個人が投資信託や株式を非課税で運用できる制度です。

例えば、投資信託などの金融商品を選ぶ際に、商品のリスクやポートフォリオによって元本保証に近い、リスクが低い運用を選ぶことはできますが、それは選んだ商品が持っている条件での保証であり、NISA自体による保証ではありません。

このように、NISAには元本保証が存在しないので、運用に伴うリスクや損失も考慮して、適切な商品を慎重に選択することが重要です。

5-3. iDeCoに元本保証はありますか?

iDeCoにも元本保証はありません。

iDeCoは個人型確定拠出年金制度のことであり、個人が選んだ金融商品によって運用される年金制度です。

例えば、iDeCoで選べる金融機関や商品には、元本確保型の商品も存在しますが、iDeCo自体が元本を保証しているわけではありません。商品選択時に、リスク許容度や運用方針を考慮しながら、元本確保型の商品を選ぶことが可能です。

このように、iDeCoにも元本保証は存在しないので、金融商品選びには注意が必要です。

5-4. 元本保証と元本確保はどう違うのですか?

元本保証と元本確保は、どのタイミングを見ているかでの違いになります。

元本保証とは、運用期間中ずっと元本が割れないように保証されていることを指します。

例えば、預貯金(普通預金、当座預金、定期預金、貯蓄預金)が元本保証の商品です。

一方で元本確保とは、満期時に限って最低限元本を払い戻せるように運用していることを指します。満期時には投資元本と同額が払い戻されますが、途中解約した場合には元本割れする可能性があります。

例えば、国債などの債券や貯蓄型保険が元本確保の商品になります。

このように、元本保証と元本確保はそれぞれ違った安全性を提供しているため、投資を始める前に自分のリスク許容度や目的に合った選択を行うことが大切です。

コメント