「分散投資ってなに?」

「分散投資ってどんな方法なの?」

「分散投資をすれば投資で成功するって本当?」

あなたはこのようなことが知りたくて、本コラムをお読みになっているのではないでしょうか?

分散投資は、投資をする人には必須とも言える投資手法です。

資産運用会社の運用担当者(ファンドマネージャー)など、いわば失敗が許されないプロの方々も当然取り入れています。

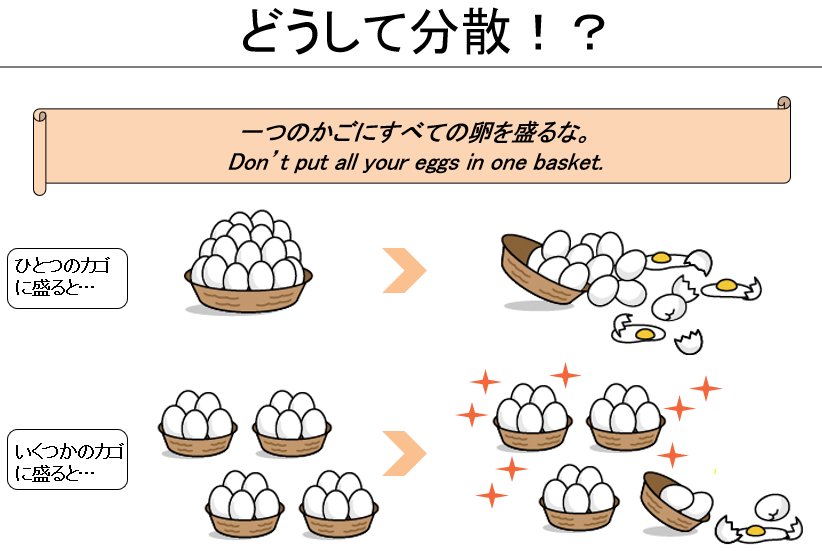

この手法の効果を端的に表す言葉として、「一つのカゴにすべての卵を盛るな」という格言があります。

一つのカゴにすべての卵を盛ってしまうと、そのカゴがひっくり返ったら全ての卵が割れてしまうでしょう。

しかし卵をいくつかカゴに分けておけば、一つがひっくり返っても他のカゴの卵は割れないですむ、というわけです。

本コラムでは、分散投資の基本から成功のコツまでをまとめてをご紹介します。

記事を読んでいただければ、初心者でも安心して投資を始めるノウハウがわかると同時に、資産運用が成功する確率も大きく高められるでしょう。

本コラムでわかること

- 分散投資の種類

- 分散投資のメリットとデメリット

- 分散投資のポートフォリオ作りのコツ

- 分散投資でよくある質問

1. 基本となる5つの分散投資

本章では、基本となる5つの分散投資について解説します。

1-1. 資産種類の分散

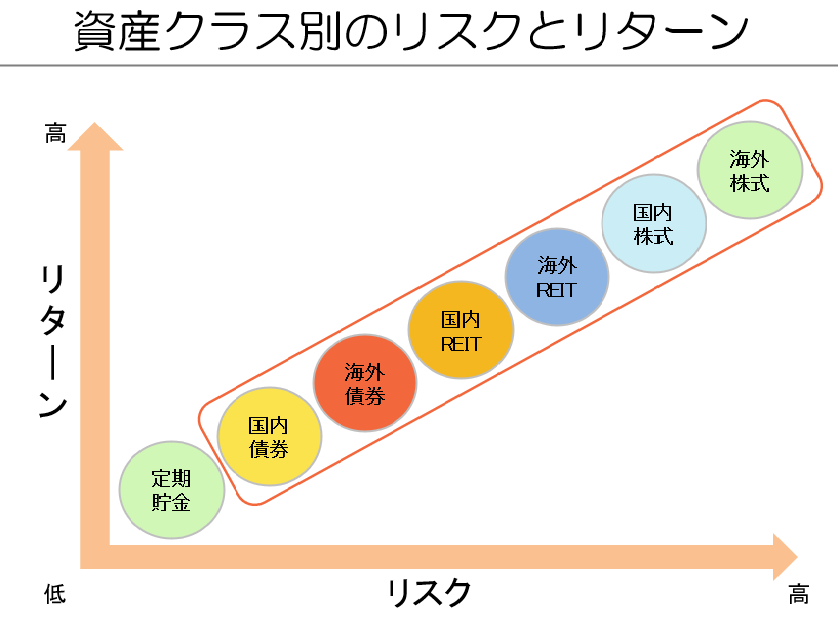

「資産種類の分散」は、異なる特性を持つ資産への投資することです。

代表的な資産クラスとしては、現預金、株式、債券、不動産(REIT)、商品(金・原油など)などがあり、さらに国内と海外に分けられます。

これを踏まえると、例えば、

- 預貯金だけでなく投資も始める

- すでに株式投資を行っている場合は債券投資にチャレンジする

- 債券を中心に運用する投資信託を保有しているなら、他の商品で運用する投資信託に新たに投資する

などの分散パターンが考えられます。

なお、図にあるように資産クラスによってリスクとリターンの度合いが違ってきますので、自身の考えに合わせてバランスよく振り分けるのが大事です。

1-2. 銘柄の分散

銘柄の分散は、同じ資産クラス内で異なる銘柄に投資することを指します。

資産種類の分散よりも狭い考え方と言えるでしょう。

例えば、トヨタ自動車と花王の株式は、株式という点では同じ資産ですが、全く違う値動きをします。

参考:日本経済新聞 Smart Chart PLUSから作成

参考:日本経済新聞 Smart Chart PLUSから作成

トヨタ自動車は、景気敏感株と呼ばれ、景気が良い時に大きく値上がりします。

一方で、花王はディフェンシブ銘柄と呼ばれ、不景気には強いですが、景気が良い時にも上がりにくい傾向があります。

このように上手な分散投資を実現するためには、異なる値動きの傾向がある資産に投資することが大切です。

1-3. 地域の分散

地域の分散とは、投資先を異なる地域や国に広げることでカントリーリスクを軽減する方法です。

アメリカ、中国、欧州、オセアニアなど、世界各地に投資対象が存在します。

特に、地域によっては株式や債券の値動きのパターンは大きく異なるので、地域の分散投資はリスク軽減に有効です。

例として、日本株式・米国株式・中国株式・インド株式の2019年~2023年(直近5年間)の動きを確認してみましょう。

参考:Bloomberg マーケット情報から作成

この5年間では、2020年にコロナショック、2022年にはロシアによるウクライナ侵攻が始まりました。

どの地域も2020年のコロナ発生時には株価が下落していますが、その後の動きが違います。

一早く回復したのは米国と中国でしたが、中国はゼロコロナ政策が失敗に終わり、2021年以降は経済活動が停滞しています。

2022年のウクライナ侵攻後では、グローバルサウスの盟主としてインドが注目を浴びており、株価も伸びているのがわかります。

このように、具体的な地域の分散投資方法としては、日本をはじめとする先進国の株式や債券に投資するだけでなく、新興国への投資も挑戦してみることがおすすめです。

1-4. 通貨の分散

通貨の分散は、投資先の通貨が異なる資産に投資することで為替リスクを軽減する方法です。

例えば、日本円だけでなく、米ドルやユーロ、オーストラリアドルなど異なる通貨の株式や債券を購入することで、実現可能です。

これにより、自分の資産が一つの通貨に偏ってしまう状況を防ぐことができます。

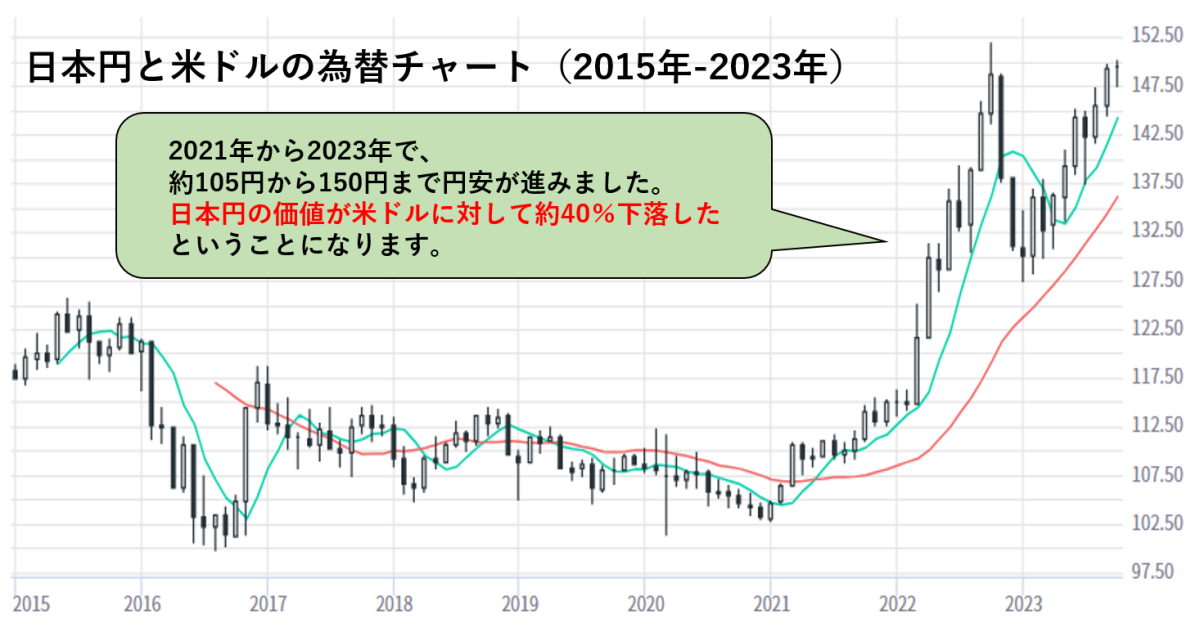

わかりやすく日本円と米ドルの関係を取り上げてみます。

この数年間で円安が大きく進んでおり、日本円の価値が安くなる一方で、米ドルの価値が高くなっています。

参考:みんかぶ 為替レートから作成

具体的に、2021年から2023年にかけて、1ドルが約105円から150円まで円安になっています。

これは、日本円の価値が米ドルに対して約40%下落したということになります。

同じ1ドルの商品を買おうとした時に、日本人からすると、2021年は105円払えばよかったのに、2023年では150円払わないといけなくなっているのです。

逆に海外の人からすると、2021年には1ドル出しても105円のものしか買えなかったのに、2023年には150円のものまで買えるようになっています。

つまり、いま日本に旅行に来ると、格安で旅行や買い物を楽しめる状況という訳です。

この数年においては、日本円しか持っていない人の場合は、持っている自分の資産(日本円)がどんどん安くなっていくのを見届けていたことがお分かりいただけると思います。

ですが、日本円と米ドルを半分ずつ持っている人だと、日本円の価値が下がる一方で、米ドルの価値は上がってくれています。なので、下がった分(日本円)と上がった分(米ドル)で持っている資産の総額は変わらず、守ることができたということです。

このように、通貨の分散投資は為替変動による影響を緩和する効果が期待できます。

1-5. 時間の分散

時間の分散は、タイミングを分けて投資を行っていくことです。

このように聞くと「あれ?これって…」と思う方もいるかもしれません。

実は分散投資における「時間の分散」とは、積立投資=ドルコスト平均法のことでもあるのです。

積立投資=ドルコスト平均法は、金融商品の値動きは気にしないで決まったタイミング・金額で自動的に購入し、「一番高い価格で買ってしまった」「安い時に買うことができなかった」といったミスを防ぎつつ、投資で成果を上げやすくする手法です。

「いつ買ったらいいか分からない」

「いくらで買えばいいのか分からない」

「毎日値動きを見るなんて無理」

といった不安や手間をかけずに投資を行えるので、初心者の人でもストレスをあまり感じることなく手軽に投資を続けられるというメリットがあります。

「積立投資についてもっと知りたい」「積立投資のコツは?」と思う方向けに、以下の記事で、積立投資の基本から成功のためのポイントをまとめています。

<関連記事>

積立投資とは?FPが初心者向けにわかりやすくポイント解説

2. 分散投資のメリット

分散投資の基本がわかったところで、本章では、分散投資のメリットについて解説します。

2-1. 投資における様々なリスクを抑えられる

分散投資は、投資における様々なリスクを抑えることができます。

投資における主なリスクには、価格変動リスク、信用リスク、為替変動リスク、金利変動リスク、流動性リスク、カントリーリスクなどが挙げられます。

| 主なリスク | 内容 |

| 価格変動リスク | 株式の株価など、金融商品の価格が変動するリスク |

| 信用リスク | 有価証券(株式や債券)の発行体(国や企業)が財政難や経営不振などの理由で債務不履行が起こるリスク |

| 為替変動リスク | 為替相場の変動によって、外貨建て資産の円換算額が変動するリスク |

| 金利変動リスク | 金利の変動により金融商品の価格が変動するリスク |

| 流動性リスク | 金融商品を売りたい時に売れなくなるリスク |

| カントリーリスク | 投資対象の国や地域において、政治や経済の状況の変化によって、金融商品の価格が変動するリスク |

例えば、価格変動リスクは、値動きの大きな株式や商品に投資をする際に生じますが、債券や不動産など値動きの小さな資産と組み合わせることで、全体のリスクを低減できます。

同様に、為替変動リスクも、国内外の資産に分散投資をすることで相殺されることが多いです。

また、金利変動リスクは、長期間にわたる投資で特に顕著になるリスクですが、長期債券と短期債券を組み合わせることで、金利の変動による影響を抑えることができます。

流動性リスクやカントリーリスクも、投資対象や地域を幅広く選ぶことにより、軽減することが可能です。

さらに、信用リスクに関しても、複数の企業や国の債券に分散投資をすることで、個別の発行者の信用問題による損失を防ぐことができます。

投資で成功するには、これらのリスクをなるべく少なくすることが重要です。

これらのリスクを総合的に抑えられるのは、分散投資の大きなメリットとなっています。

2-2. 大きな損失が出ることを防げる

分散投資をすると、大きな損失が出るのを防ぐことができます。

2-1に挙げたような様々なリスクの影響を少なくできるのもありますが、幅広い投資対象に資金を振り分けることになるので、一部の投資が損失を出した場合でも他が利益を生み、全部がいっぺんにダメになる可能性が少なくなるからです。

総じて、分散投資は大きな損失を防ぐだけでなく、安定した運用成果を期待できる方法として重要視されているのです。

3. 分散投資のデメリット

メリットがわかれば、本章では、分散投資のデメリットについて解説します。

3-1. 短期で利益を上げにくくなる

分散投資はリスクを軽減する一方で、短期的な利益が上げにくくくなるというデメリットがあります。

なぜなら、集中投資することで得られるかもしれない大きなリターンを逃すことになるからです。

例えば、株式市場で高いリターンを狙う場合、運用資金を特定の銘柄や業種に集中投資することで、その銘柄が大きく上昇した際には大きく儲けることができます。

しかし、分散投資を行うと、資産が複数の銘柄や業種に広がるため、個々の投資先の大きな利益の恩恵が受けづらくなります。

また、分散投資では金融商品や地域による値動きの相関性を考慮するため、リスクの低い資産=リターンの低い資産も投資対象に含めることになります。

これによって、短期的なリターンが大きく見込める資産の比率が減少し、利益が上がりにくくなるデメリットがあります。

3-2. 管理の手間が増える

分散投資では複数の金融商品や地域に投資するため、管理の手間が増えることがデメリットとして挙げられます。

投資対象が多様化した場合、それぞれの金融商品の特性を理解した上で、適切なポートフォリオを組む必要があります。

例えば、株式投資を行う場合、銘柄数が増えるほどその情報を入手し、分析する手間が増えます。

また、国内外に分けて投資している場合は、為替リスクも考慮しなければならず、さらに手間が増えます。

しかし、この手間が分散投資のリスク軽減効果を享受するためには避けられないものであり、十分な時間や労力をかけて適切な投資管理を行う必要があります。

4. 分散投資のポートフォリオ作りの3つのコツ

ここまでで、分散投資の効果と逆にデメリットがわかったかと思います。

本章では、適切な分散投資を行う為のポートフォリオ作りのコツについて解説していきます。

4-1. 値動きの違う資産を組み合わせる

分散投資のポートフォリオ作りでは、値動きの違う資産を組み合わせることが重要です。

具体的には、株式や債券、リート(不動産投資信託)や商品(金、原油など)などを組み合わせることで、それぞれの資産が相互にリスクを低減し合い、安定したリターンを目指すことができます。

例えば、株式と債券を組み合わせることで、株式の値動きによるリスクを債券で相殺し、逆に債券の値動きによるリスクを株式で相殺することができます。

また、先述のリート(不動産投資信託)や商品(金、原油など)を含めることで、より強固な分散効果が期待できます。

値動きの違う資産を組み合わせる際には、それぞれの特性を理解し、バランスよく組み合わせることが大切です。

4-2. 自分が管理できる数にしておく

分散投資のポートフォリオ作りでは、自分が管理できる数に投資先を絞ることが重要です。

管理できる数とは、投資先の情報収集や分析が適切に行える範囲のことです。これを超えてしまうと効率的な運用が難しくなる可能性があります。

管理できる数は人によって異なりますが、初心者の場合は、まず2~3つ程度の投資先から始め、徐々に増やしていくのがおすすめです。

また、資産運用に関する知識や経験がある場合でも、運用資金や時間の制約を考慮して、管理できる数を見極めることが大切です。

あなたにとって最適な投資先の数を見極めることで、効率的な分散投資が実現できることになります。

4-3. 専門家に相談する

最初からファイナンシャルプランナーなどの専門家に相談しておくことも、分散投資のポートフォリオ作りではとても有効です。

なぜなら専門家は投資に関する幅広い知識と経験を持つだけでなく、それらを駆使して、あなたにとって最適なアドバイスを提供することができるからです。

あなたの資産状況や投資の目的、慎重にやりたいのか積極的にやりたいのかなどの意向も踏まえた上で、「あなたはこうした方が良い」「あなたの考えを踏まえるとこのようなポートフォリオがいいのではないでしょうか」と、具体的に教えてくれます。

実際当社にも、お客様から分散投資のポートフォリオに関する相談が寄せられます。

例えば、あるお客様は「自分のポートフォリオはこれで大丈夫か確認してほしい」と、以下の4つの銘柄に分散したポートフォリオを見せてくださいました。

これらの銘柄は、この数年でSNSやインフルエンサーが推奨していたので、購入したそうです。

- VYM(株式・ETF)

- VTI(株式・ETF)

- iFree S&P500 インデックス(投資信託)

- 楽天・全米株式インデックスファンド(投資信託)

一見すると分散できているように見えると思います。しかし実は重大な懸念が隠れていました。

これらは全て、米国株式市場に上場する株式だけに投資する商品でした。さらに上記の2~4については、上位の投資先はアップル・アマゾン・マイクロソフトなどであり、ほぼ同じです。

つまり、資産種類の分散・銘柄の分散・地域の分散が全くできていないポートフォリオになっていたのです。

また、お客様の話をよくよく聞いてみると「短期で大きく儲かるより、コロナショックのような時でも大きく値下がりせず、安定した値動きで着実に資産をふやしていきたい」との考えを持っていることがわかりました。

このことから、ポートフォリオに米国以外の資産にも投資できる投資信託や、株式とは逆の値動きをする債券をバランスよく組み入れることを提案したところ、「その方が落ち着いて待てそう」と同意を得ることができました。

初心者の方は、世の中にあふれる情報を整理することは難しいと思います。ですが、専門家に相談してもらえれば一瞬で解決するものも多いです。

投資で成功する可能性を高めるためにも、まずは専門家に相談してみることをおすすめします。

5. 分散投資でよくある質問

本章では、分散投資でよくある質問について解説していきます。

5-1.「分散投資は意味がない」は本当なのか?

「分散投資は意味がない」という意見は正しくありません。

分散投資はリスクを軽減しながらリターンを追求する手法であり、プロのファンドマネージャーも取り入れている非常に有効な投資方法です。

それなりのコストや手間がかかりますが、長期的な視点で見ると、リスク軽減効果は大きく、「なるべく安全に投資したい」と思うならとても意味があります。

『分散投資は意味がない」という意見がなぜ出てくるのか、本当に効果のある分散投資をするにはどうしたらいいのか、などが気になった方は、こちらの関連記事もあわせてお読みください。

5-2.「分散投資をするならS&P500だけ持てば良い」は本当なのか?

「分散投資をするならS&P500だけ持てば良い」という考えは一般的ですが、完全に正しいわけではありません。

理由の一つ目は、S&P500は米国株式市場に偏重しているため、地域リスクが高まる可能性があるからです。二つ目は、同様のリスク軽減効果を他の投資信託でも実現できる場合があるからです。

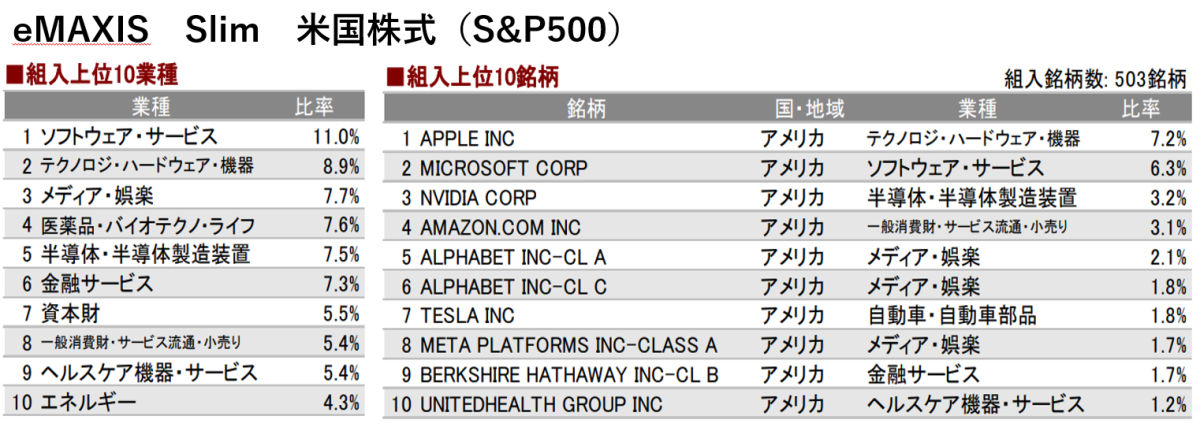

下記はどちらも同じ三菱UFJ国際投信が運用する、eMAXISシリーズの2つの投資信託(米国株式と全世界株式)の組入上位10銘柄の一覧です。

参考:三菱UFJ国際投信-月次レポートから引用

参考:三菱UFJ国際投信-月次レポートから引用

上位10銘柄の構成はどちらも同じ銘柄になっているのがわかります。

しかし、投資対象国が米国株式(S&P500)は米国のみですが、全世界株式は米国を筆頭に、日本、イギリス、フランス、カナダ、スイス、インドなど様々な国を対象に投資をしているので、地域の分散が図れています。

たしかに、今までの実績では米国株式の成長は続いていましたが、今後の数十年も上がり続けることが約束されているわけではありません。

投資信託は商品ごとに決まったルールで運用されています。

例えば、S&P500に投資する投資信託は、将来どんなことが起きてもS&P500の中の銘柄にしか投資をしてくれません。

なので、S&P500だけに投資をすることは、あなたの資産形成は米国と運命を共にすることになります。

つまり、S&P500のみでは地域の分散ができませんが、現在は同じような投資内容でも地域の分散効果が高い別の投資信託があるので、「分散投資をするならS&P500だけ持てば良い」という意見は、完全に正しいわけではありません。

5-3. 分散投資と投資信託の違いは?

分散投資と投資信託の違いは、投資手法か金融商品かの違いです。

分散投資は投資リスクを軽減するために、複数の資産に投資する手法ですが、投資信託は投資家が出資した資金をプロの運用会社が管理し、特定の資産に投資する金融商品です。

投資信託を利用することで、初心者でも手軽に分散投資ができます。

6. まとめ

いかがでしたでしょうか。

本コラムでは、分散投資の基礎から成功の秘訣まで解説してきました。

分散投資は安全に投資を行うためには重要な方法であり、プロのファンドマネージャーも取り組んでいる超王道的な手法です。

もし「自分に合う分散投資の方法、ポートフォリオの組み方がわからない」ということであれば、ファイナンシャルプランナーに相談してみることもおすすめです。

信頼できる専門家を味方につけることができれば、投資の成功率がぐっと高まるので、不安なことがある方はお気軽にFPバンクに相談してみてください。

コメント