はじめに

住宅ローンは一般的に35年返済が主流ですが、最近は「50年ローン」という選択肢も注目されています。

超長期ローンには「老後まで返済が続く」という不安があるかと思いますが、同時に「毎月の返済額を抑え、家計に余裕を作れる」という利点もあります。

本記事では、ファイナンシャルプランナー(FP)の視点から50年ローンの特徴・メリット・デメリット、そしてリスクを抑える返済戦略を詳しく解説していきます。

1. 50年ローンとは?

50年返済の住宅ローンは、住宅価格の高騰と所得の伸び悩みが続く現在の環境下で、希望の住まいを手に入れるための新しい選択肢のひとつとなりえます。

本章では、登場の背景、商品の特徴、利用条件と注意点を整理し、35年ローンとの違いを数字で示しながらメリットとデメリットをわかりやすく解説します。

1-1 登場の背景

住宅の価格は全国平均でこの15年でおよそ1.4倍に、特にマンションは2倍以上跳ね上がり(※1)、従来の35年ローンで無理なく購入できる物件が減少しています。

住宅金融支援機構の統計によると、融資金額もこの10年で年々増加傾向にあります。(※2)

このような状況を背景に、金融機関は月々返済を抑えて購入機会を確保できるしくみとして最長50年返済ローンを投入しました。

ネット銀行を皮切りにメガバンクや地方銀行へと広がり、超長期ローンは特に若年層の住まい取得を支える新しい選択肢になりつつあります。

出典(※1):国土交通省HP 不動産価格指数(住宅)よりhttps://www.mlit.go.jp/totikensangyo/content/001903361.pdf

出典(※2):住宅金融支援機構 2024年度フラット35利用者調査より

https://www.jhf.go.jp/files/a/public/jhf/400374389.pdf

1-2 商品の特徴

商品内容は銀行により多少異なりますが、共通するポイントは次の3点です。

①返済期間を35年超〜50年以内で自由設定できること

②35年を超える部分の金利が0.07〜0.15%程度上乗せされること

③完済年齢はおおむね80歳未満と定められていること。

金利タイプは変動・固定、選択可能で、団体信用生命保険(団信)は全期間をカバーするのが一般的です。

ネット銀行の変動金利なら0.4%台からスタートできるため、同じ借入額でも35年返済より月々3〜4万円負担を減らせるケースもあります。

さらに繰上返済手数料が無料の商品を選べば、将来金利が上昇した際に期間短縮で利息を圧縮しやすい点も覚えておきたいポイントです。

1-3 利用の条件と注意点

50年ローンを利用するには、年収基準や勤務形態など通常の住宅ローン審査に加え、長期間にわたる返済計画の妥当性がチェックされます。

特に30代後半以降での借入は完済年齢が高くなるため、金融機関によっては年収に対する返済比率をより厳しく見る場合があります。

また、返済が長期間になることと、長期部分の金利が上乗せされることにいより総支払利息は増えます。

繰上返済や借換えをシミュレーションし「いざとなれば35年相当まで短縮できるか」を目安に借入額を設定することが大切です。

2. 50年ローンは変化の激しい今の時代に適した返済設計

50年ローンは「返済期間が長すぎる」という不安要素がある反面、毎月の住居費(ローン返済額)を抑えて家計に余裕を生み出せるという特徴があります。

生まれたゆとりは、将来の転退職による収入減や子どもの私立進学、親の介護のための離職など予測が難しいライフイベントを柔軟に乗り越えるクッションとなります。

変化の激しい現代だからこそ、あえて返済期間を長く設定し「将来に備える資金を確保する」という発想が“時代に合ったローンの組み方”となり得るのです。

ただし、総支払利息の増加というデメリット、金利の変動といったリスクもあります。

この章では、メリットとリスク回避のための注意点を解説していきます。

2-1. 毎月の返済額を抑える

50年ローンの最大の魅力は、毎月の返済負担を大幅に軽くできる点です。

例えば6,000万円を金利0.7%、返済期間50年で借りると返済額は月約11.9万円、35年返済なら約16.1万円なので、毎月約4.2万円のゆとりが生まれます。

この余剰資金を生活防衛資金や教育費、積立投資に回せば、急な出費に慌てず対応でき、将来の選択肢が広がります。

2-2. 収入変動リスクに強い

転職やフリーランス化など、収入が変動する要因が多い昨今では固定出費を抑えておくことが重要です。

毎月の返済額が少ない50年ローンなら、将来収入が一時的に減った場合でも家計を大きく切り詰めずに済み、立て直すための時間と精神的余裕を確保できます。

若い世代やキャリア転向の可能性が高い人には有効な選択肢といえます。

2-3. ライフイベントへの備えを確保できる

結婚、出産、子どもの進学、親の介護など、人生には予期せぬ出費が何度も訪れます。

毎月のローン返済負担が軽ければその分を学費の積み立てや介護費用、住み替え資金などの準備に充てられます。

さらに余裕があれば、少額でも投資や貯蓄にまわせるため、資産形成のスピードも上がります。

2-4. 団体信用生命保険の保障額が高くなる可能性

50年ローンは35年ローンより元金の減り方が緩やかなため、同じ借入額でも返済開始後の残債は50年ローンの方が多く残ります。

そのため、万が一の場合、団信が肩代わりしてくれる額も大きくなり、家族により多くの資産を残せる可能性があります。

さらに「がん団信」や「三大疾病団信」に加入しておけば、病気や就業不能時にも残債がゼロになる点も安心材料になります。

2-5. 表裏一体のメリットとデメリット

月々の負担軽減は大きなメリットですが、その裏には金利上昇や総支払利息の増加、残債割れ、老後の返済負担などのリスクが潜みます。

固定・変動金利の選択、繰上返済や借換えの活用、団信以外の保険を組み合わせる、などいくつかの備えを重ねてリスクを小さくすることが大切です。

この“守り”を固めてこそ、50年ローンは今の変化の激しい時代に合った返済戦略の武器となります。

次章では、こうしたリスクをどう抑えるのか、具体的な対策を解説します。

3. 50年ローンに潜む主なリスク

毎月の返済額を軽くできる50年ローンには大きな魅力がありますが、一方で見過ごせない落とし穴も潜んでいます。

本章では、代表的な5つのリスクと注意すべきポイントを整理します。

「どんな場面で何が起こり得るのか」を、ご自身のライフプランと照らし合わせながら読み進めてみてください。

詳しい対策については次章で説明していきます。

3-1. 総返済額の増加

返済期間が長くなると、支払う利息は増えます。

例えば、住宅ローン6,000万円を金利0.7%で35年返済すると総返済額は約7,310万円、50年返済では約8,544万円となります。

1,200万円以上利息を多く払う計算になります。

さらに50年ローンは金利が上乗せされる商品が多く、払総額の支払額の差はさらに大きくなる可能性があります。

手元資金に余裕ができた時には繰り上げ返済をしたり、金利の低いローンへの借換などで利息の圧縮を図る戦略が重要です。

3-2. 金利上昇リスク

変動金利型を選ぶ場合、将来の金利上昇によって返済額が増える可能性があります。

たとえば0.7%でスタートし、10年後に1%上昇すると、借入額によっては月々の返済が1万円以上増えるケースもあります。

金利は半年ごとに見直されるため、市場動向を定期的にチェックし、上昇傾向が見えたら早めに返済計画も見直すことが重要です。

また、一部繰上げ返済の資金を準備しておけると一層安心です。

3-3. 残債割れ(オーバーローン)リスク

購入した物件を売却する場合、ローン残債の全額返済が必要となります。

価格が下がってしまっていると「売却価格<ローン残債」という状態になってしまうリスクがあります。

売却代金に自己資金を足すこととなり、自己資金が足りない場合は売却ができなくなってしまう……という更なるリスクもあります。

将来値下がりしにくいエリアや物件を選び、特にマンションの場合は長期修繕計画や管理体制もチェックすることが重要です。

3-4. 返済中の就業不能・疾病リスク

50年の返済期間中には、病気やケガで長期離職する可能性があります。

特にペアローンの場合は、夫婦の一方が働けなくなると返済が困難になる可能性があります。

三大疾病団信や就業不能時に備える保険を夫婦それぞれで加入しておくなど、生活防衛対策を厚めにしておくと安心です。

金利上乗せのない疾病保障を選べる商品も要チェックです。

さらに傷病手当金や障害年金といった、活用できる社会保障制度も確認しておきましょう。

3-5. 老後の返済負担

ローン返済が高齢になっても続く場合、年金収入だけでは返済と生活費を賄うことは困難になりがちです。

退職金や年金見込額をもとに60代以降の返済シミュレーションを行い、繰上返済・リバースモーゲージ・住み替えなど複数の返済戦略を検討しておきましょう。

また、医療費や介護費の負担増額も見込んで、予備資金を積み立てておくと安心度がさらに高まります。

4. 50年ローンのリスクへの対策

本章では50年ローンを安全に活用するための5つの実践策を紹介します。

4-1. 繰上返済で支払利息を圧縮

繰上返済は総支払利息を直接減らす最もシンプルな利息削減策です。

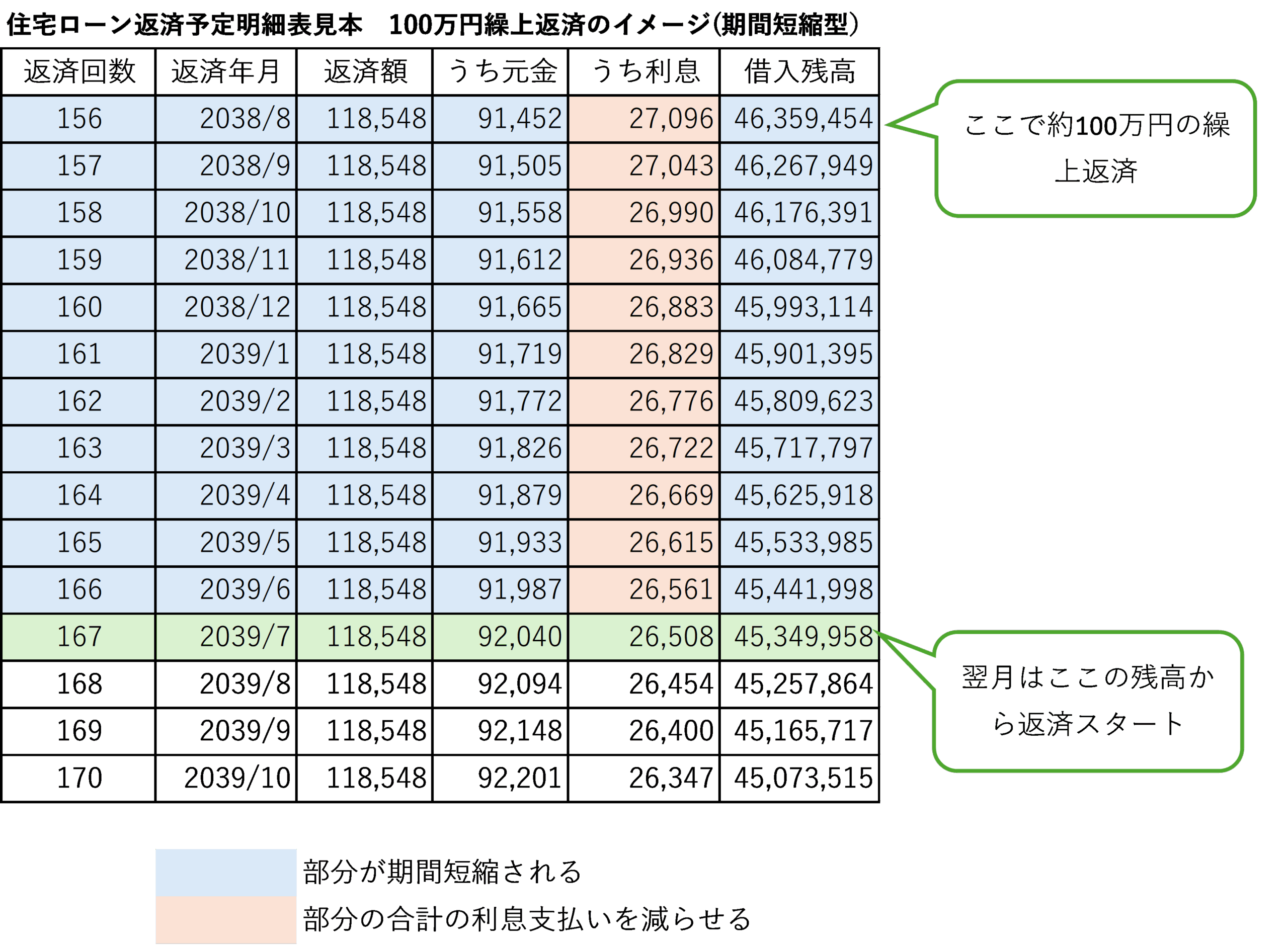

例えば、借入額6,000万円、金利0.7%、返済期間50年でスタートすると、毎月返済は約11.9万円です(元利均等返済の場合)。

13年経過後(残期間37年)の残高は約4,636万円。

この時点で期間短縮型で100万円を繰上返済すると、完済予定日を約11ヵ月前倒しでき、 支払利息をおよそ30万円減らせます。

「賞与などの臨時収入の半分は繰上返済に」などルールを作っておくと、無理なく元本を減らせます。

4-2. 借換えで返済額を減らす

年収が増える、勤続期間が長くなる、などローン審査に有利な要件が生まれてくると、より金利の低いローンに借り換えられる可能性出てきます。

ただし、借り換えには手数料や登記費用などのコストがかかるため、最終的に支払総額が本当に減るかどうかは必ず試算しましょう。

目安としては、借換前後の金利差が1%以上、残債1,000万円以上、残存返済期間が10年以上あると一般的に借換えメリットが出やすいと言われています。銀行のシミュレーションや専門家の試算で確認することが大切です。

4-3. 定期的に自宅の売却価格を把握する

家の売却価格が住宅ローン残高を上回っているかを定期的に把握しておくことも、50年ローンのリスク対策の一つです。

長い返済期間中には、住み替えを検討する場面があるかもしれません。

残債より高い価格で売却できれば、追加の自己資金を出さずにローンを完済できます。

資産価値を意識した物件と、アフターフォローが充実した信頼できる不動産会社を選ぶことも大切です。

将来住み替えや売却が必要になった際、頼れる担当者がいれば、最新の市況や妥当な売却価格をすぐに教えてもらえ、慌てずに最適な判断ができます。

4-4. 団信や民間保険で補償を補強する

長い返済期間中には、病気やケガなどで長く働けなくなり、返済が滞ることが起こるかもしれません。

死亡や高度障害の場合は団体信用生命保険(団信)でほとんどの場合カバーできますが、就業不能への備えもしておくと安心です。

会社員なら傷病手当金、重度障害なら障害年金などの公的制度もありますが、給付は給与の約3分の2、期間も限られます。

民間保険で不足分を補うイメージで、保障が重複しないように設計しましょう。特にペアローンの場合は、夫婦どちらが働けなくなっても困らないような保障を備えることが大切です。

「団信+公的制度+民間保険」の三重の備えがお勧めです。

4-5. 余裕資金を投資に回して金利上昇に備える

50年ローンで月々生まれる余裕資金を、新NISAなどを活用し、投資で運用しながらコツコツ育てるのも一つの対策方法です。

毎月1万円など少額から始められれば無理なく続けられるでしょうし、投資の勉強にもなるでしょう。

返済と資産作りを同時に進めておけば、金利変動や大きな出費が来ても慌てずに対応できます。

5. ライフプランを立てよう

50年ローンを完走するには、当初の返済計画をそのまま走り切ろうとせず、毎年状況を確認しながら柔軟に調整していく“マラソン思考”が欠かせません。

本章では、3つのステップで、変化の多い時代を安心して走り抜けるライフプランの立て方を解説します。

5-1. 年次点検で「今の家計」を見える化する

50年ローンは一般的な35年ローンよりも計画性が重要です。

そして家計の状況は1年の間でも変化が生まれます。

転職やお子さまの進学、予期せぬ出費などで収支が変わり、当初作った返済計画が合わなくなることもあります。

そこで、毎年1回「家計の健康診断」を行いましょう。

まずこの1年間の貯蓄や資産の増減を確認し「計画通りに貯められたか」を振り返ります。

達成に届かなかった場合は、旅行や家電の買い替えなど要因を書き出し、それが今後も続くのか一時的な要因なのか整理しましょう。

そのうえで、次の1年間にどのくらい貯めるか、どんな行動を取るかを決め、また翌年に同様に結果を検証する。

このようなサイクルを繰り返すことで軌道修正ができ、計画と実行が噛み合った“生きたライフプラン”となります。

5-2.“絵に描いた餅”で終わらせないためには

ライフプランを立てるときは、まずはじめに「どんな暮らしを送りたいか」を思い描いてみましょう。

そしてその時期から逆算して今やるべきことを決めましょう。

教育費なら子どもが小さいうちから毎月積み立てを始める、住宅ローンの繰上返済用の資金を準備しておくといった“先手の行動”が有効です。

ポイントは「決める → 実行する → 振り返る」 のサイクルを繰り返すことです。

計画と行動をセットで繰り返すことで、ライフイベントや景気変動などがあったとしても頼りになる「動く地図」のようなライフプランができるのです。

5-3.FPに定期相談してプランを更新していく

税制や社会保険料は毎年のように変わり、住宅ローンの金利も定期的に見直しされます。

最新の情報を忙しい日常生活の中で一人で追いかけ、対策を考えていくことは容易ではありません。

そこで頼りになるのがファイナンシャルプランナー(FP)です。

年に一度、FPと一緒に家計やローンの点検をすれば、制度変更にすばやく対応できるうえ、第三者の客観的なプロの視点で家計の弱点や将来のリスクを洗い出せるという大きなメリットがあります。

FPは保険・投資・相続など幅広い分野にわたりチェックしてくれるため、家計を整理し、将来設計をブラッシュアップすることができます。

初回無料の相談やオンライン面談など気軽に利用できるサービスも増えているので、自分に合った形の「かかりつけのFP」を持っておくと安心です。

まとめ

本記事では、50年ローンの仕組み、メリット、デメリットと対策を順に整理してきました。

メリットとデメリットを冷静に比べ、繰上返済や保険、投資といった“守りと攻め”を組み合わせた計画を早めにたて、その計画を年に一度は見直してアップデートしていくことが重要です。

これを自分だけで行うのは大変ですが、プロであるFPに相談すればローンや金利の選び方から保険の組み合わせ、繰上返済のタイミングまで助言が得られます。

将来の安心のために、まずは気軽にFPへ相談してみませんか?

コメント