皆さんは「フラット35」という住宅ローンを知っていますか?

住宅購入する時に、どの住宅ローンを借りたらいいのか悩む人は多いです。ほとんどの人が35年もの長期にわたってローンを返済することになりますし、金利が途中で変わるタイプは避けたい、子供の教育費などで支出が増えた時に返済が負担にならないか心配、早めに返せそうならまとめて返済したい、などの考えもあるかもしれません。

そんな人には、ぜひ「フラット35」を一度考えてみてもらいたいと思います。

フラット35は全期間固定金利型の住宅ローンであり、近年徐々にシェアが伸びている商品です。

でもフラット35って安全な商品なの?どこが取り扱っているの?聞いたことがないんだけど…という人も多いでしょう。そこで今回は「フラット35とはどのようなものなのか?」について、とことん解説していきます。

執筆にあたっては、私がファイナンシャルプランナーとしてお客様の住宅ローンの悩みを解決してきた知見もふんだんに盛り込みつつ、商品の全体像から始まり、民間の住宅ローンとの違いや検討する上でのポイント、借入手続きの流れなどなど、広く深く掘り下げました。

本記事を読めば、フラット35とはどんな商品なのかについて十二分に理解してもらえるはずです。フラット35はあなたの住宅ローン選びの答えになり得るのか、隅々まで確認してみましょう。

目次

1.フラット35とは

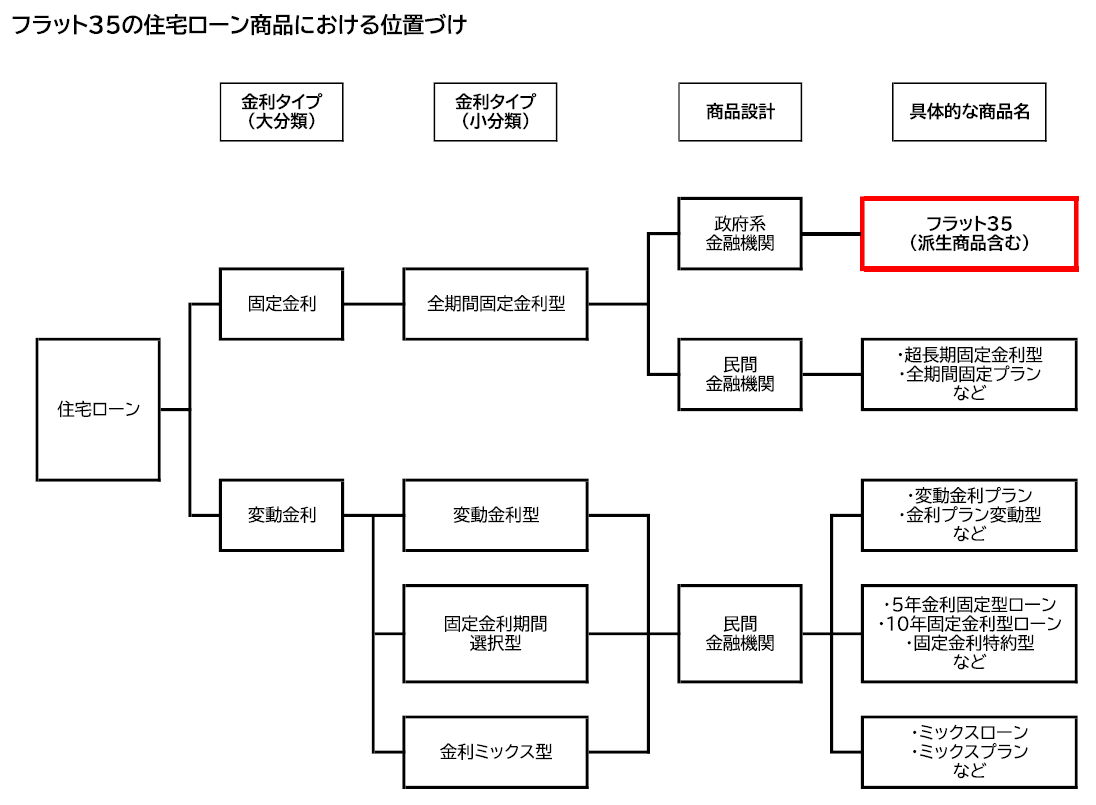

まずはフラット35の、住宅ローン商品における位置づけを確認します。

住宅ローンは数多くありますが、そのほとんどは変動金利の住宅ローンです。その中で固定金利の住宅ローンと言えるのは、フラット35や全期間固定金利プランのような全期間固定金利型の住宅ローンのみです。

フラット35とそれ以外の全期間固定金利型の住宅ローンは、似ているように見えて、実は明確な違いがあります。

それはフラット35は政府(国)が作ったという点です。

故にフラット35は、単純な金利だけではない、他の全期間固定金利型の住宅ローンとは異なる特徴を持つことになりました。

では、その特徴とは何なのか。

それをここから解説していきます。併せて、フラット35の派生商品それぞれの内容もみていきましょう。

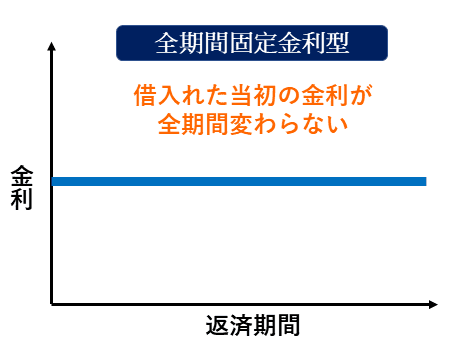

1-1. 全期間固定金利型の住宅ローン

フラット35は全期間固定金利型の住宅ローンであり、最長35年間、借入金にかかる金利を固定できます。

全期間とは“借入してから返済が終わるまで”を指し、その間はずっと借入金利が変わりません。そのため、金利が決定した時点で、「毎月のローン返済額」と「最終的な支払総額」が確定します。したがって、一定期間ごとに金利が変わることから将来の支払いが見通しにくい変動金利型とは違い、長期的な資金計画・返済計画が立てやすいのが特徴です。

フラット35の提供が開始されたのは2003年からであり、当時、全期間固定金利型の住宅ローンはフラット35が中心でした。当時の民間の金融機関にとって全期間固定金利型は、自らが負うリスクが大きすぎて提供できなかったからです。今でこそ民間でも全期間固定金利型を扱うところが出てきていますが、それまではほぼフラット35の独壇場でした。

現在では利用者のニーズに沿った派生商品も増やしながら、そのシェアを広げています。

1-2. 政府による持ち家推進のための商品

フラット35は、政府による、国民の住宅取得を推進するための商品という側面も持っています。

つまり民間金融機関の作った商品とは違い、営業利益を追求する商品性になっていないのです。

政府が国民の住宅取得を積極的に推進したい理由は、経済に与える影響の大きさにあります。不動産の売買は取引の金額が大きく、また住宅建築は建材の需要や多くの雇用を生み出すなど、景気動向を左右する要因になるのです。例えばアメリカでは、毎月の新規住宅着工件数・中古住宅販売件数は景気の先行きを示す重要な指標とされています。

そして、国民が住宅・不動産取得を安心して行うには全期間固定金利型の住宅ローンが必要と考えられたことから、政府出資100%の金融機関である住宅金融支援機構(JHF)と民間の金融機関で協力してフラット35がつくられました。

ちなみに民間の住宅ローンとは審査基準が違うことから、民間で住宅ローンを組めなかった人でもフラット35なら借りられる可能性があります。民間の住宅ローンを断られて困った時には、フラット35を申請してみるといいでしょう。

【補足】住宅金融支援機構(JHF)の前身は、住宅金融公庫という国土交通省・財務省直下の組織であり、住宅・不動産市場の活性化を通して戦後日本の復興に貢献した組織でした。焼け野原になった日本を立て直すには、雇用を生み出すことはもちろん、住むところを失った国民に家を持たせることが重要だったのです。そのような歴史もあり、住宅金融支援機構も「我が国の住生活の向上に貢献する」という使命を持っています。

1-3. 利用するには適合証明書の取得が必要

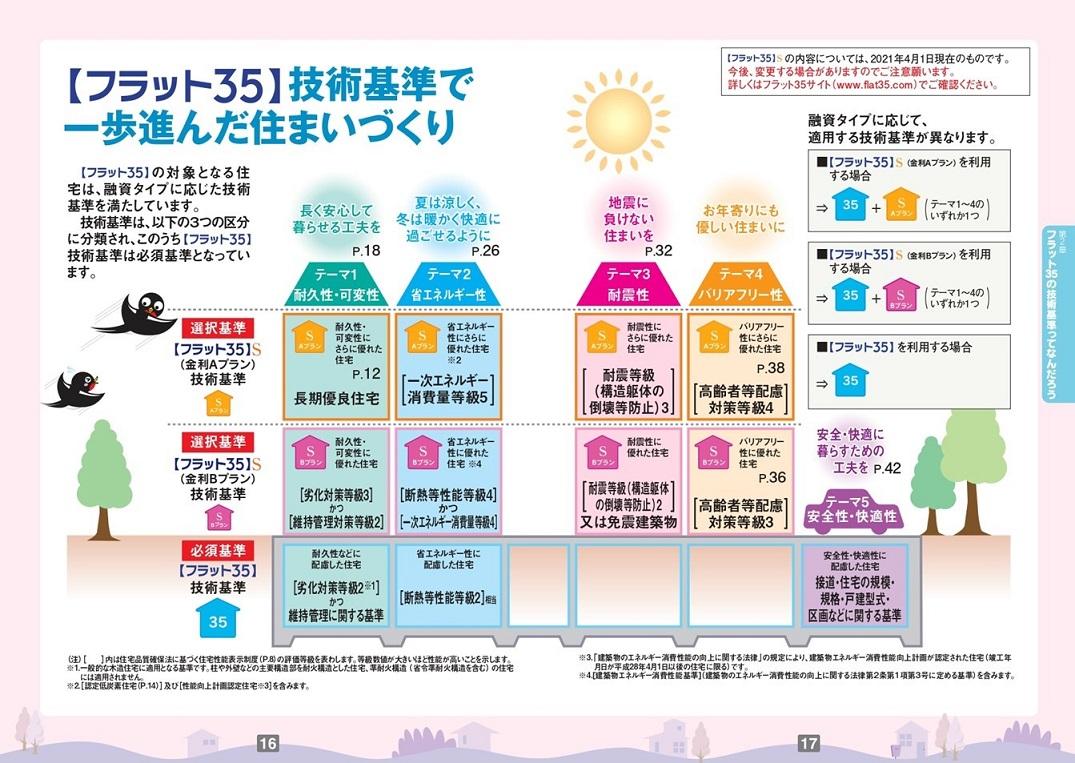

フラット35を利用するには適合証明書の取得が必要です。

なぜ取得が必要かというと、“購入する物件が国の定める技術基準を満たしている事実を証明すること”がフラット35を利用する条件になっているからです。したがって、適合証明書を取得できないと、フラット35を利用することはできません。借入で物件も審査されるフラット35ならではの条件です。

なお、民間の住宅ローンでは適合証明書の取得は必要ありません。民間の住宅ローン契約では物件よりも、借りる人の収入や勤続状況が重視されるからです。物件に関してチェックされるのは「違法建築かどうか」程度であり、国の定める技術基準は考慮されません。

適合証明書の取得に当たっては、適合証明検査機関か適合証明技術者に検査依頼をします。検査費用は業者によって異なりますが、数万~10万円程度はかかるとみておきましょう。また、検査依頼から証明書が手元に届くまでは数週間かかることもあります。フラット35の借入契約は、金融機関に適合証明書を提出した後にしかできませんので、余裕をもって検査依頼をするようにしましょう。

参考に、検査されるポイントが分かる資料を載せておきます。

(出典:【フラット35】技術基準・検査ガイドブック https://www.flat35.com/download/tech_guide.html )

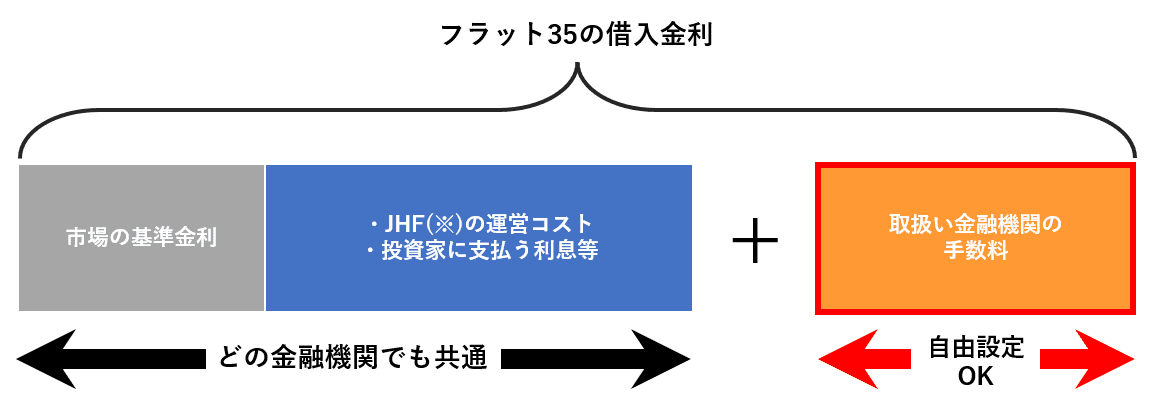

1-4. 取り扱う金融機関によって金利が変わる

フラット35は、それを取り扱う金融機関によって金利が変わります。

フラット35は、全国にある約300超の金融機関が窓口となって販売されています。 「政府が関わる商品なのだからどの金融機関で契約しても同じでは?」と思ってしまうかもしれませんが、下図のように借入金利の中に含まれる“取扱い金融機関の手数料”は、それぞれの金融機関が自由に設定できるため、窓口によって金利が変わるという訳です。

※JHF:住宅金融支援機構

1-5. 利用者のニーズに応じた多様なラインナップがある

フラット35には、利用者のニーズに応じた多様なラインナップがあります。

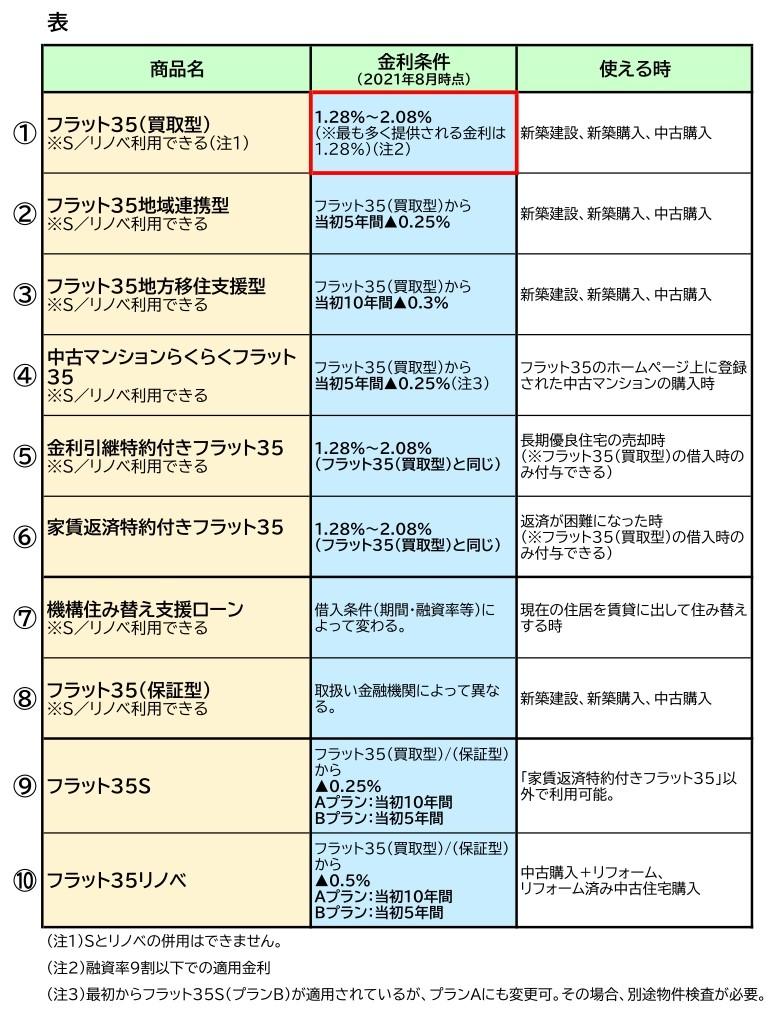

フラット35の金利は、民間の変動金利型の住宅ローンの金利に比べると高い傾向があります。しかし、購入する物件の条件に適したフラット35を利用すれば、金利を引き下げられる可能性がでてきます。そこでフラット35シリーズそれぞれの金利条件・使える時を一覧表でまとめてみました。

個別に商品の特徴をみていきましょう。

①フラット35(買取型)

フラット35(買取型)は、フラット35シリーズの中で最もメジャーな商品であり、一般的に「フラット35」と言えばこれを指します。一定の自己資金を入れると借入金利を下げられるので、住宅ローンを固定金利で借りたい人、自己資金がある人は、利用を検討してみてください。ちなみに、表の②~⑥は、この商品から派生したものになります。

フラット35(買取型)の特徴としては、住宅の購入価格に対して住宅ローンの融資率が9割を超えるか超えないかで金利水準が大きく変わることが挙げられます。

●融資率9割以下(自己資金が1割以上)だと、適用金利は1.28%~2.08%

●融資率9割超(自己資金が1割未満)だと、適用金利は1.54%~2.34%

となり、言い換えれば自己資金を1割以上用意できるかどうかで金利が0.26%も違ってしまうので注意してください(2021年8月時点)。

また、表中にて赤枠で囲った本商品の金利は、他のフラット35シリーズの金利を算出するときの基準にも使われます(機構住み替え支援ローンとフラット35(保証型)は除く)。フラット35(買取型)の金利は、本商品以外を借入する場合でもチェックするようにしましょう。

(出典:【フラット35】 【フラット35】 https://www.flat35.com/loan/flat35/index.html)

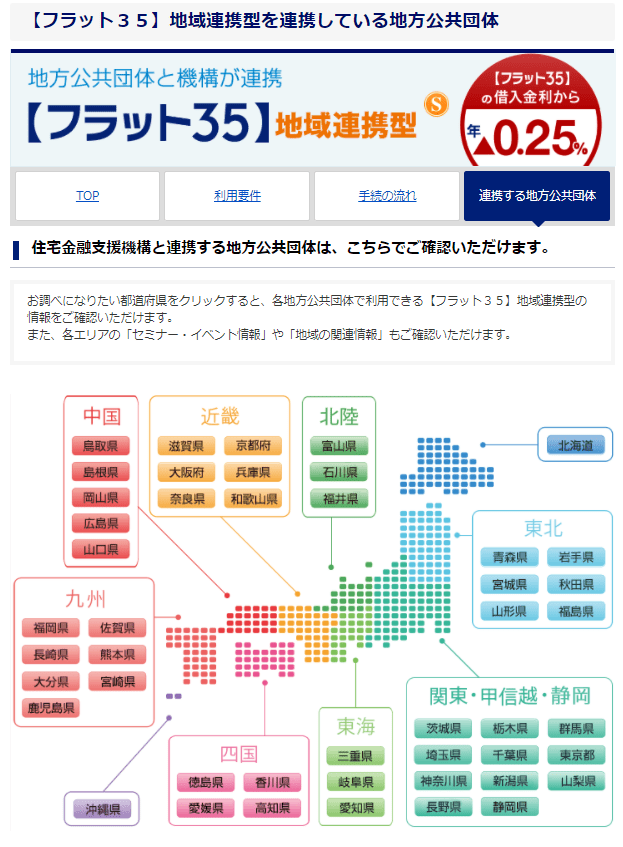

②フラット35地域連携型

フラット35地域連携型とは、フラット35(買取型)の派生商品であり、地方公共団体と連携しているのが特徴です。

該当する団体が地域活性のための事業をしていて、フラット35利用者がその事業による補助金交付などの対象である場合、フラット35(買取型)の金利を当初5年間0.25%引き下げられるという内容になっています。この地域活性のための事業とは、子育て世帯やUターンなどの地方移住者への住宅取得支援などが挙げられるので、該当する人は一考の余地ありです。

なお、利用には「【フラット35】地域連携型利用対象証明書」の取得が必要なので注意してください。フラット35のホームページから、該当する地方公共団体を検索できますので、住宅購入を考えているエリアが連携しているか調べてみるといいでしょう。

(出典:【フラット35】地域連携型を連携している地方公共団体 https://www.flat35.com/loan/flat35kosodate/organizations.html)

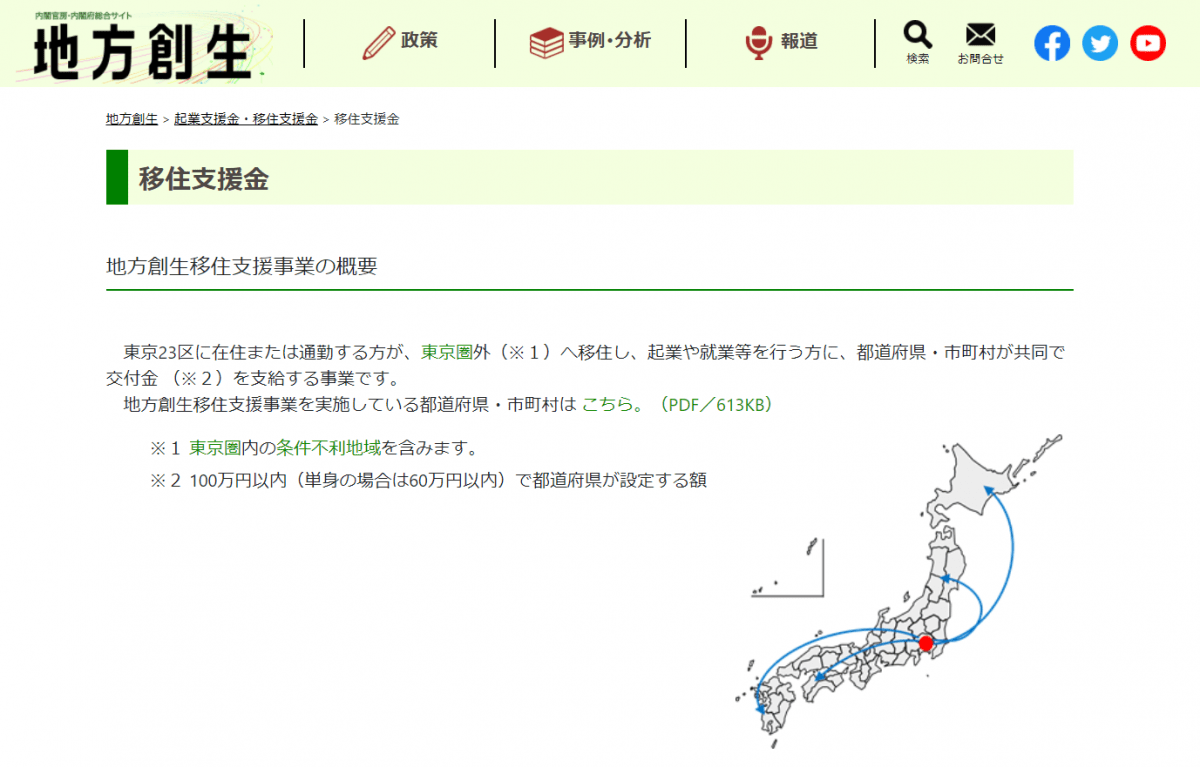

③フラット35地方移住支援型

フラット35地方移住支援型は、利用できればフラット35(買取型)の金利を当初10年間0.3%引き下げられます。

利用のための条件は、東京から他の道府県への移住であること、移住先の地方公共団体から移住支援金の交付を受けることの2つです。したがって、東京圏外へ移住をする方にとっては、考えるに値する商品でしょう。ちなみに移住支援金とは、内閣による地方創生移住支援事業にて支給される支援金です。

こちらも地域連携型と同じように、「移住支援金の交付決定通知書」の取得が必要になりますので注意してください。

(出典:内閣官房・内閣府総合サイト 地方創生 https://www.chisou.go.jp/sousei/ijyu_shienkin.html)

④中古マンションらくらくフラット35

中古マンションらくらくフラット35とは、「フラット35登録マンション」として申請中または申請済みの中古マンションで使用できる商品です。

中古マンションの購入を考えているなら、検討しても損はありません。特徴はフラット35の利用に必要な適合証明書の取得・提出を省略できることです。そのため、最初から金利引き下げのためのオプションであるフラット35S(プランB)が適用されており、フラット35(買取型)の金利を当初5年間0.25%引き下げて借りることができます(フラット35Sについては後述)。適合証明書の取得にかかる費用(~10万円程度)が削れるのはメリットと言えます。

フラット35登録マンションの検索は、フラット35のホームページからできます。ただし、当ホームページにも記載されていますが掲載情報の更新が追いつかないことがあるらしいので、検索でヒットしたとしても業者等に確認するようにしましょう。

(出典:【フラット35】中古マンションらくらくフラット35検索 https://www.simulation.jhf.go.jp/flat35/f35ums/)

⑤金利引継特約付き【フラット35】

金利引継特約付き【フラット35】は、フラット35の返済中に住宅を売却する際に、その住宅が長期優良住宅であれば購入者に返済の債務を引き継ぐことができるという商品です。

フラット35(買取型)に特約がついたものなので、②~④のように金利の引き下げはありません。購入する側(債務を引き継ぐ側)としては、住宅の元の持ち主が契約したフラット35の金利ごと引き継げるので、金利上昇局面では新しく住宅ローンを借りるよりも低い金利で返済できるというメリットがあります。

ただし、この特約を付けられるのは契約する時だけなので、購入当初から「返済途中に物件を売却する可能性がある」と思われる場合は付けることを検討してみましょう。

⑥家賃返済特約付き【フラット35】

家賃返済特約付き【フラット35】とは、もし将来返済が厳しくなった場合に、物件を賃貸に出し、その賃料で返済していける特約付きのフラット35(買取型)です。

「物件を賃貸に出してその賃料で返済する」という仕組みは、移住・住みかえ支援機構(JTI)の「マイホーム借上げ制度」を活用しています。本来の制度だと対象年齢50才以上の制限があるのですが、家賃返済特約付き【フラット35】では年齢制限はありません。また、3年間の定期借家契約で借り上げが行われるので、3年毎にマイホームに戻るチャンスがあるということになります。

ただしこの特約も⑤の金利引継特約と同じように、付けるか選択できるのは契約時だけなので、どうしても将来の返済困難が不安だという場合に検討してみるのがいいでしょう。

⑦機構住みかえ支援ローン

機構住みかえ支援ローンとは、住宅を住み替えする場合に利用できるフラット35です。

元々住んでいた住宅を、移住・住みかえ支援機構(JTI)の「マイホーム借上げ制度」で借り上げてもらい、新居のローンはその賃料収入で返済していくという仕組みになります。住み替えするために新しくローンを組みたいけど返済が不安…という人には、ぜひ利用を考えてもらいたい商品です。金利は借入する期間や融資額によって変わるので、気になる方はフラット35お客様コールセンター(0120-0860-35)に確認してみましょう。

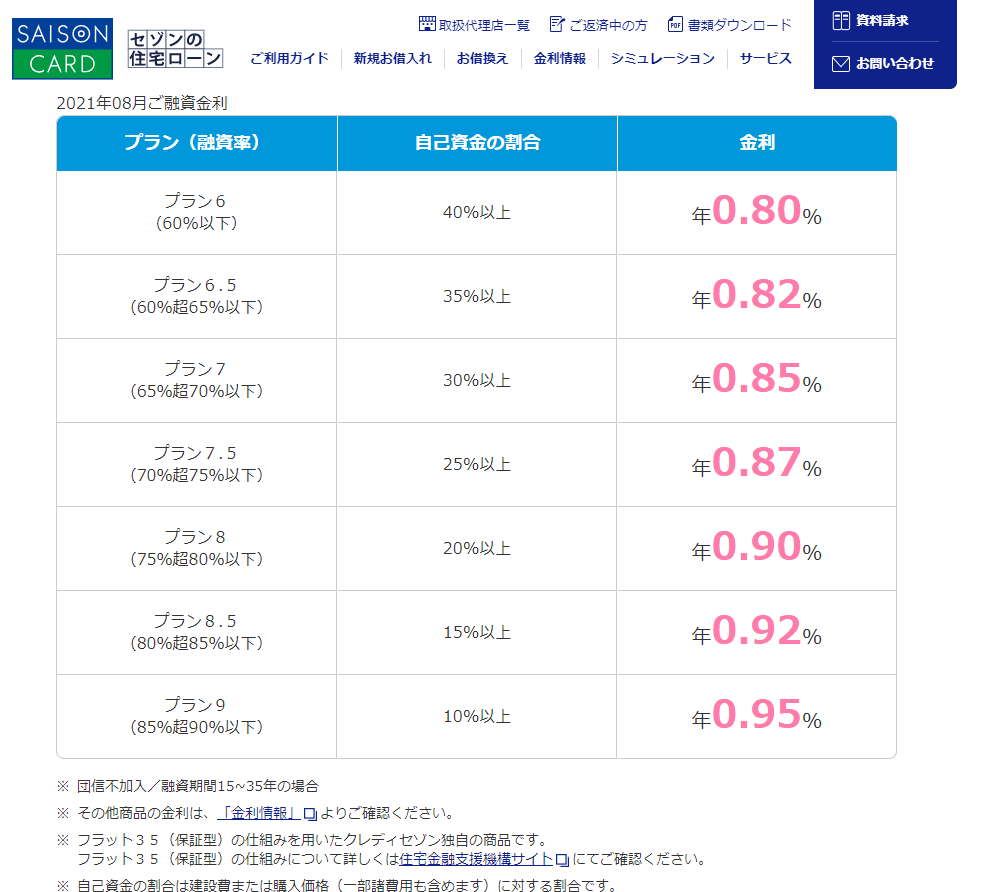

⑧フラット35(保証型)

フラット35(保証型)とは、フラット35の内容を取扱金融機関ごとに独自で設定できるようにした商品です。そのため、フラット35(買取型)と似ているように見えますが、最長35年借りられる全期間固定金利型の住宅ローンであること以外、借入金利も保障の内容も全く異なります。

ちなみに、現在この商品を扱っている金融機関は全国で8つしかありません(2021年4月時点)。特徴としては、一定の自己資金を入れた時に受けられる金利優遇が買取型より強化されていることが挙げられます。したがって、自己資金を1割以上用意できる人は買取型でなく、こちらの保証型を検討してもいいかもしれません。

一例として、クレディセゾンのフラット35(保証型)の金利表を見てみましょう。

(出典:セゾンの住宅ローン セゾンのフラット35(保証型)https://finance.saisoncard.co.jp/flat35/product/choice/)

融資率が下がる=自己資金の割合が増えるほど、金利が下がっているのがお分かりいただけると思います。ただし、金利が下がるからと言って自己資金を入れすぎても、その後の生活に支障が出てしまう可能性があるので注意してください。

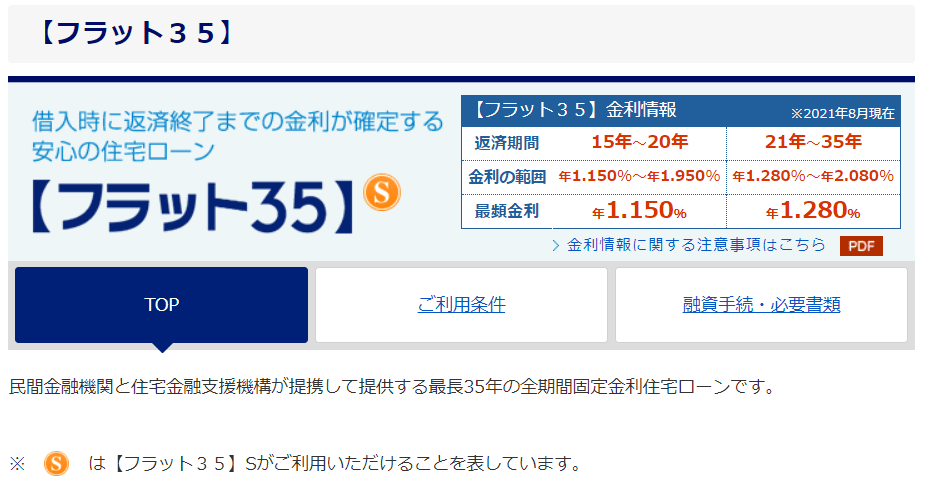

⑨フラット35S

フラット35Sは、フラット35を利用する際に付けられる金利優遇のオプションです(家賃返済特約付きフラット35を除く)。内容は、「一定要件を満たす物件であれば、当初5年または10年間の金利を0.25%引き下げられる」というものになります。

フラット35では“購入する物件が政府の定める条件を満たした優良住宅か”という点を審査基準にしています。そこで「ただ条件を満たすだけでなく、より質の高い物件であればもっと条件を優遇しますよ」としているのがフラット35Sなのです。より有利に固定金利の住宅ローンを借りたい人は、これを適用できるか必ず確認するべきでしょう。

また、プランAとプランBがあり、プランAの方が長く金利優遇を受けられますが、審査基準も厳しくなってしまいます。他、フラット35リノベとは併用できない点には注意です。

(出典:【フラット35】S https://www.flat35.com/loan/flat35s/index.html)

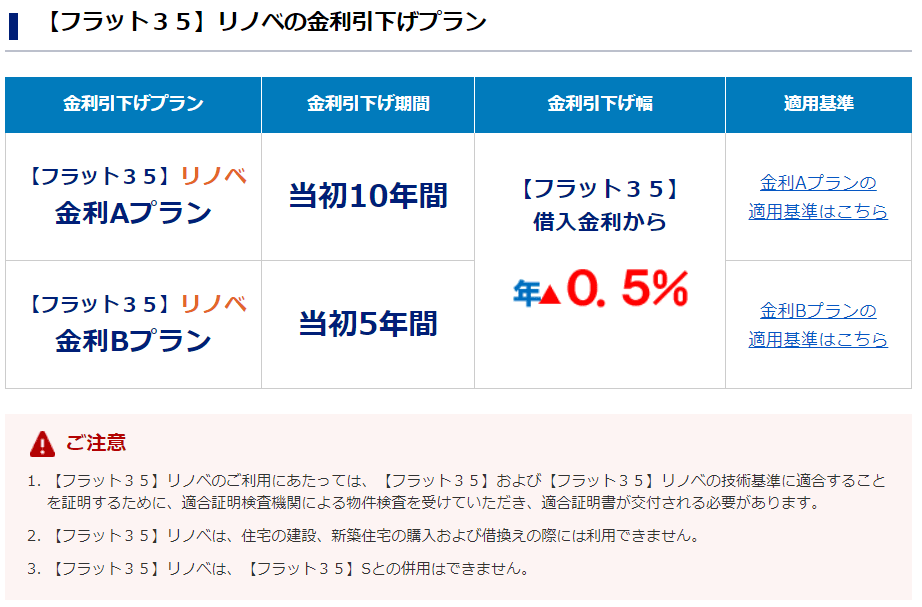

⑩フラット35リノベ

フラット35リノベは、中古住宅を購入してリフォームする場合、もしくはリフォーム済みの中古住宅を購入する場合に、金利の優遇を受けられるオプションです。

どのようなリフォームが対象かは明確な規定がありますが、該当すれば、フラット35の金利から当初5年または10年間の金利を0.5%引き下げられます。中古住宅の購入、およびリフォームを考えている人にとっては、検討に値するオプションだと思います。

ただし、前項のフラット35Sとは併用できない点にはご注意ください。

(出典:【フラット35】 リノベ https://www.flat35.com/loan/reno/index.html)

2.フラット35と民間の住宅ローンの4つの違い

フラット35の全体像を掴んでもらったところで、2章では民間の住宅ローンとの違いを確認します。明確に違いがあるのは次の4点でした。

それぞれの詳細を見ていきましょう。

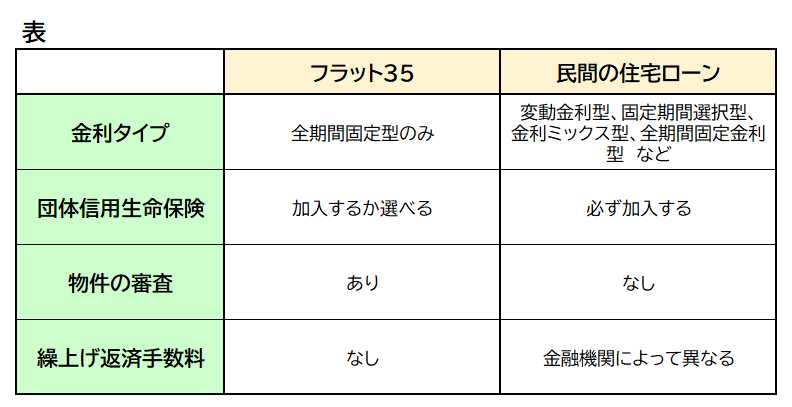

2-1. フラット35は選べる金利タイプが全期間固定型のみ

まず選べる金利タイプが、フラット35では全期間固定金利型のみです。

対して、民間の住宅ローンでは変動金利型/固定金利期間選択型/金利ミックス型/全期間固定金利型など複数の金利タイプから選べます。

住宅ローンを選ぶ際に気になるのは、金利が何%になるかという点だと思います。それも重要ですが、これから長く返済をしていくことを考えると、「金利がずっと固定されるのか、それともいずれ変動するのか」というのも同じくらい重要なポイントでしょう。

必ずしも全期間固定金利型が正解とは限りませんが、自分のスタイルや将来像に合うものを選ぶようにしましょう。なお民間の住宅ローンに関して、どんな金利タイプを扱っているかは金融機関によって異なりますので、その点は借入先を検討する段階で確認しておくようにしましょう。

固定金利と変動金利について詳しく知りたい方は、【チャート付】固定金利と変動金利、どちらが自分にとってメリットがあるかを読んでみてください。

2-2. フラット35は団体信用生命保険が必須ではない

フラット35では、団体信用生命保険(以下、団信)の加入が必須ではありません。団信に加入しなくてもローンを組むことが可能です。

団信とは、住宅ローンの契約者が返済期間中に死亡や高度障害状態などになった場合に保険金が支払われ、その保険金で住宅ローンの残高が完済されるという生命保険です。

「ということは、団信に加入しなかったら万一の時に大変なのでは?」と思われるでしょうが、ここで知っておいてほしいポイントは、フラット35は万一の時の保障を必ずしも団信で準備する必要がないということです。つまり、民間の生命保険で代用OKです。そして民間の生命保険に加入した方が、保険料を安くできる場合があります。

この点、民間の住宅ローンは必ず団信に加入しなければならず、民間の生命保険での代用は不可です。

もしフラット35を団信なしで契約することにした場合、その時は、団信とは別の形で万一の時の保障を準備しておくようにしましょう。

(団信に加入しない場合の保障の準備方法について解説した記事はこちら)

2-3. フラット35は購入物件も審査対象になる

フラット35では、購入物件が借入審査の対象になります。

分かりやすく言うと、民間の住宅ローンの審査では“貸したお金を返してもらえるか”を重視し、フラット35では“購入する物件が国の定める基準を満たした優良住宅か”を重視します。それにより、収入が不安定や勤続年数が短い等の理由で民間の住宅ローンを断られた人でも、フラット35は借りられる場合があるのです。

逆にどれだけ収入や勤続状況が良くても、購入する物件が国の定める基準を満たさなかったり、違法建築や既存不適格(※)に該当したりするとフラット35は借りられませんので、特に中古物件を購入する際は注意しましょう。

【補足】違法建築や既存不適格とは、どちらも建築基準法に違反する物件のことです。違法建築とは、最初から建築法に違反していたり、独自に増改築したりした物件が該当します。既存不適格とは、建築当時は問題なかったのにその後の法改正などで適合しなくなった物件を指します。総じて住宅市場では価値を低く見られてしまいます。

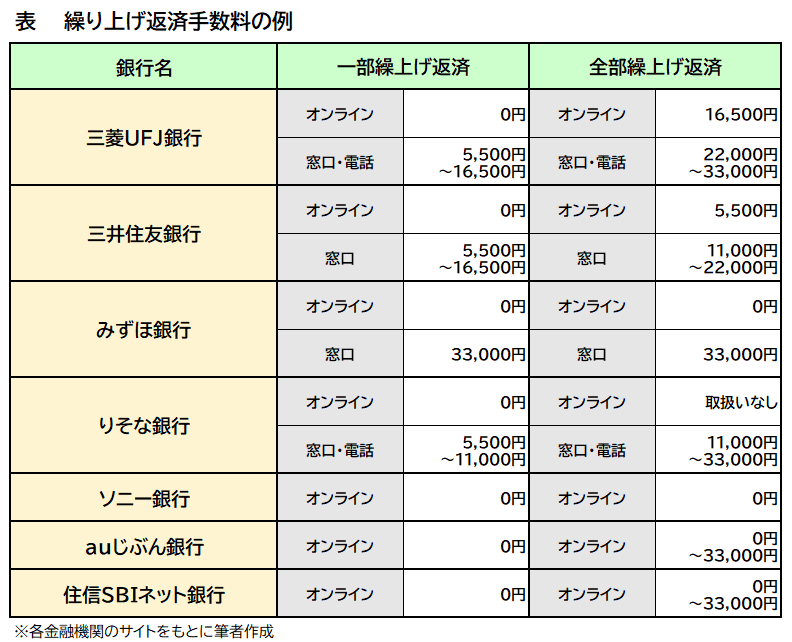

2-4. フラット35は繰上げ返済手数料がいつでも無料

フラット35では、繰上げ返済にかかる手数料がいつでも無料です。

繰上げ返済は、住宅ローンの支払い利息の節約や返済期間の短縮をしたい時に非常に有効な手段です。フラット35は、1章で紹介したように多様なラインナップがありますが、これら全てで繰上げ返済手数料がかかりません。

一方、民間の住宅ローンは金融機関によって異なります。最近はオンライン申込みであれば無料というところも増えてきているようですが、申込方法によっては有料になるところも少なくないようです。

退職金などのまとまったお金以外にも、普段から少しずつでも繰上げ返済を行っていきたいならフラット35は適しているでしょう。ただしその手続きを実店舗で申し込むと最低100万円からとなってしまうので、オンラインで申し込むのがオススメです。オンラインだと10万円から繰上げ返済できます。

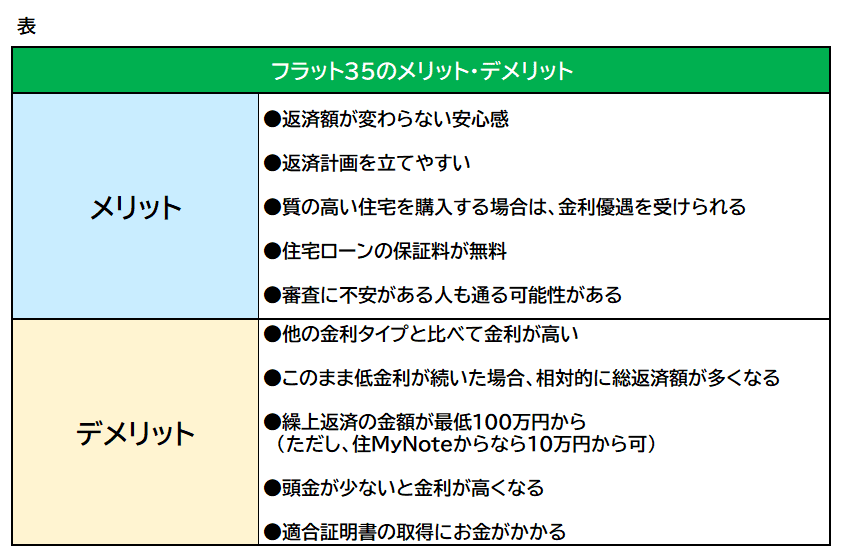

3.フラット35のメリット・デメリット

3章ではフラット35のメリットとデメリットを一覧表にしてみました。

また以下から、それぞれ要点のまとめを記載しています。

もっと詳しく知りたい方は「フラット35のメリット~FPから見た35年の固定金利がおすすめな人」を読んでみてください。

3-1. フラット35のメリット

-

返済額が変わらない安心感

フラット35は全期間固定金利型の住宅ローンなので、毎月の返済額がずっと変わらない安心感があります。

-

返済計画を立てやすい

全期間固定金利型ということで、借入金利が決まった時点で毎月の返済額と最終的な支払総額も判明するため、返済計画を立てやすいです。

-

質の高い住宅を購入する場合は、金利優遇を受けられる

国が定めた基準を満たす“質の高い住宅(優良住宅)”を購入するのであれば、金利優遇を受けられます。購入者の年収や勤続状況などは関係ありません。

-

住宅ローンの保証料が無料

民間の住宅ローンを借りる際には、保証料と呼ばれる費用(総額で物件価格のおよそ2%程度)がかかりますが、フラット35では無料です。保証料とは、住宅ローンの契約者が返済不能に陥った場合に、金融機関が資金回収できなくなるリスクを回避するために支払う費用のことです。フラット35は仕組み上、金融機関側にこのリスクがないため、保証料が不要になります。

-

審査に不安がある人も通る可能性がある

民間の住宅ローン審査では、“住宅ローンを貸す相手”について厳しく審査します。貸したお金が返ってこない事態を絶対に避けるためです。しかしフラット35は“購入する物件”を重視するので、民間の住宅ローン審査に不安がある人でも通る可能性があります。

3-2. フラット35のデメリット

-

他の金利タイプと比べて金利が高い

全期間固定金利であるフラット35と変動金利を比べると、一般的にはフラット35の方が金利が高めに設定されています。

-

このまま低金利が続いた場合、相対的に総返済額が多くなる

現在の住宅ローン金利は史上最低水準と言われており、固定金利・変動金利ともに、かなりの低金利が適用されています。しかし相対的には、変動金利よりも、固定金利の方が金利が高いです。そのため、もしこの低金利がこのままずっと続いた場合、固定金利であるフラット35の方が、総返済額が多くなると考えられます。

-

繰上げ返済の金額が最低100万円から(ただし、住MyNoteからなら10万円から可)

フラット35は繰上げ返済の金額が最低100万円からとの決まりがあります。2章で繰上げ返済手数料は無料との話をしましたが、まずはある程度まとまった資金がないと申込みができない点に注意が必要です。ただし、オンライン(住MyNote(※))からの申込みであれば10万円から受付しており、このデメリットは解消されています。

【補足】住・My Noteとは、住宅金融支援機構(JHF)が提供するオンラインサービスです。住宅ローン返済中の人が利用でき、繰上げ返済の申込みや家計のお役立ち情報などの閲覧が可能です。上記の繰上げ返済の申込額などのメリットがあるため、積極的に利用するのがオススメです。

-

頭金が少ないと金利が高くなる

フラット35は、頭金の割合が住宅の購入価額の1割未満だと、1割以上入れる場合と比較して金利が高くなる設定がされています。

-

適合証明書の取得にお金がかかる

フラット35を利用するためには適合証明書の提出が必須であり、その取得には数万~10万円程度の費用がかかります。民間の住宅ローンでは不要なため、フラット35独自のコストと言えます。

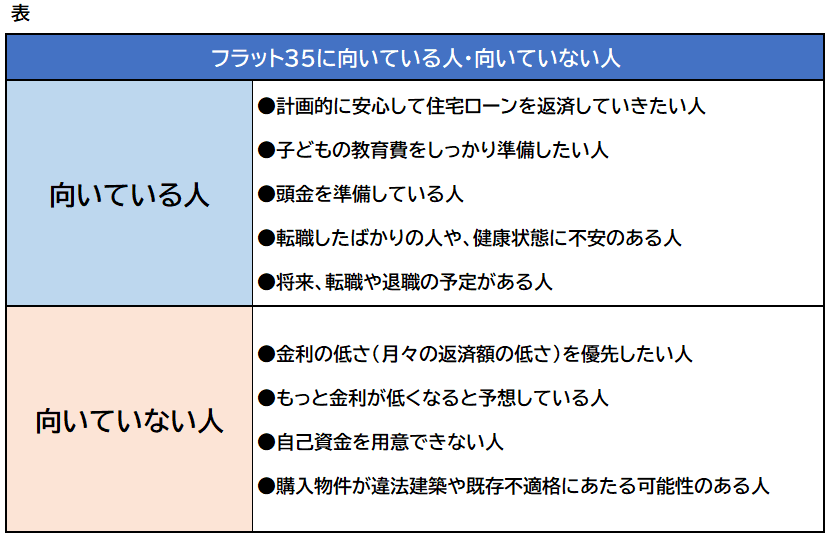

4.フラット35に向いている人・向いていない人

フラット35に向いている人・向いていない人としては以下のようなケースが考えられましたので、要点をまとめてみました。

こちらについても、もっと詳しく知りたい方は「フラット35のメリット~FPから見た35年の固定金利がおすすめな人」を併せてお読みください。

4-1. フラット35に向いている人

-

計画的に安心して住宅ローンを返済していきたい人

フラット35は全期間固定金利なので、借入金利が決まった時点で毎月の返済額と最終的な支払総額が決定します。金額が変わらないのでしっかり資金計画を立てることができますし、安心した返済にも繋がります。

-

子供の教育費をしっかり準備したい人

小さいお子様がいる場合、お子様の成長および進学につれて教育費の負担は徐々に増えていきます。フラット35のような固定金利の住宅ローンであれば毎月の返済額は変わらないので、教育費の負担がだんだん増えていっても余裕をもって対応できるでしょう。

-

頭金を準備している人

フラット35は、自己資金(頭金)を多く入れられる=融資率が低いほど、金利を引き下げることができます。最初の目安は住宅購入代金の1割です。以降は金融機関にもよりますが、5%又は10%増やしていくごとに金利が引き下げられていきます。

-

転職したばかりの人や、健康状態に不安のある人

- 将来、転職や退職の予定がある人

フラット35は民間の住宅ローンと違って、借入審査で収入や勤続状況よりも物件の質を重視します。また、団信に加入するかどうかも選ぶことができます。

4-2. フラット35に向いていない人

表に挙げたフラット35に向いていない人について、要点をまとめました。

-

金利の低さ(月々の返済額の低さ)を優先したい人

フラット35は金利を変動させない策を講じているため、変動金利に比べて金利水準が高いです。例えば借入額4,000万円・期間35年とした場合、固定金利1.3%では月の返済額は約11.9万円、変動金利0.5%では約10.4万円と計算できます。将来の金利は変動するかもしれませんが、目先だと月あたり約1.5万円の差が生じることになるので、月々の返済額の低さを重視したいならフラット35でない方がいいでしょう。

-

もっと金利が低くなると予想している人

固定金利は、金利上昇局面だと有利ですが、金利下落局面だと不利になります。金利がこれからどのように変化するかは誰にも分かりませんが、もっと低くなると予想しているなら、変動金利を選ぶのもいいかもしれません。ただしその際は、金利が低くならなかった場合の対策まで作っておくようにしましょう。

-

自己資金を用意できない人

フラット35は住宅購入代金を100%借入することはできません。90%はフラット35を借り、残り10%は若干金利が高めな別の住宅ローンを借りることになります。

-

購入物件が違法建築や既存不適格にあたる可能性のある人

フラット35は購入物件も審査対象になるため、建築基準法に違反している違法建築や既存不適格の物件では融資を受けることができません。

5.フラット35を検討する時の2つのポイント

実際にフラット35を検討する時のポイントは2つあります。この2つをしっかり押さえ、フラット35が自分にとって良い住宅ローンなのか考えてみましょう。

5-1. どのフラット35が利用できるか確認する

フラット35を検討するなら、まずはどのフラット35が利用できるかを確認しておきましょう。なぜなら、希望する物件が戸建てなのかマンションなのか、リノベするのかしないのかなど、条件の組み合わせによって金利を色々とカスタマイズすることができるからです。(フラット35の商品ラインナップは1-5参照)

例えばフラット35(買取型)の金利を1.28%とした場合、以下のようになります。

例1 新築戸建て&省エネ化

例2 中古戸建て&リノベ&団信なし

フラット35は団信に加入しない場合、全期間で金利を0.2%引き下げることができます。

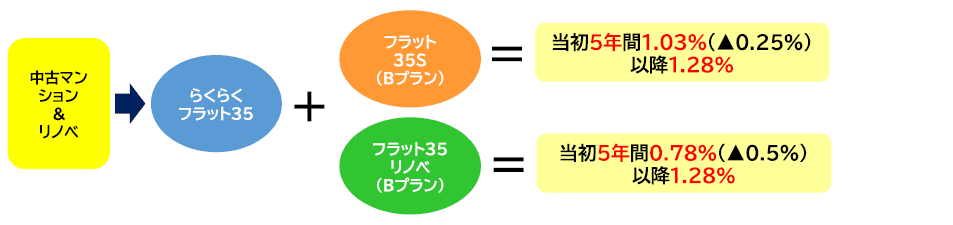

例3 中古マンション&リノベ

中古マンションらくらくフラット35には、最初からフラット35S(Bプラン)が付いています。しかしフラット35Sとリノベは併用することはできないため、どちらか一方のみが適用されます。

例4 東京圏外へ移住&リノベ

フラット35地方移住支援型とリノベを組み合わせると、金利引き下げ期間が変則的になり、Aプランなら16年、Bプランなら11年間引き下げられます。

(参考:【フラット35】地方移住支援型 https://www.flat35.com/loan/flat35kosodate/ijyuu.html)

自分の考えるパターンでは、どの商品が該当しどのような金利になるかを確認するには、フラット35お客様コールセンター(0120-0860-35)に問い合わせてみましょう。

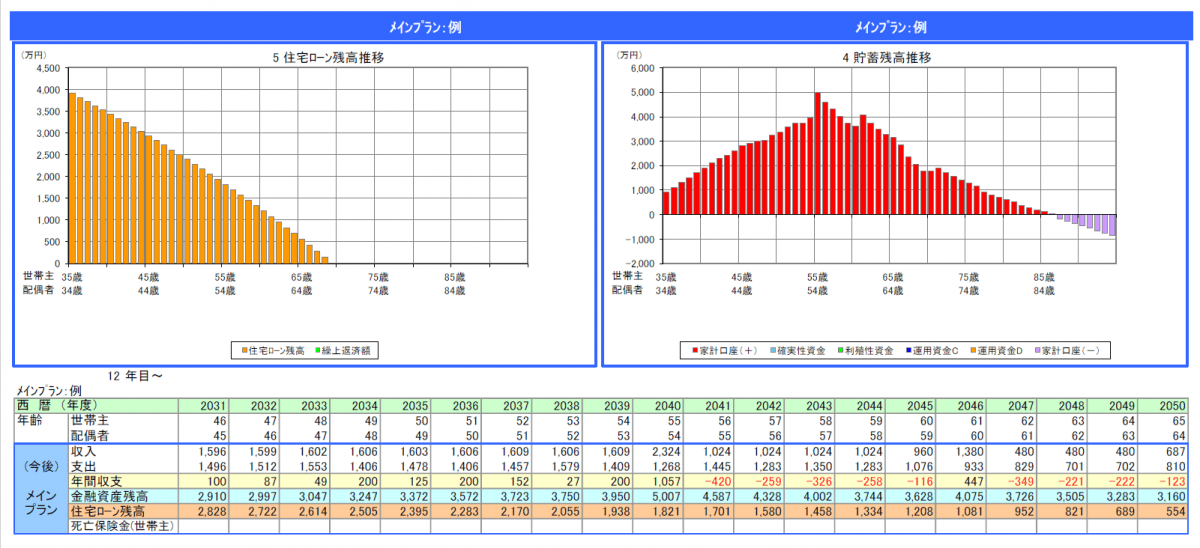

5-2. 住宅ローンの返済シミュレーションを作ってみる

住宅ローンの返済シミュレーションを作ってみることも効果的です。

住宅を購入する時は、目先の住宅購入にかかるお金やローンだけに目が向いてしまいがちになりますが、新生活は住宅を買ってからスタートします。住宅ローンを返済しながら、お子様がいれば教育資金、いなくても老後資金は確実に必要になります。それらを複合的に考えるためには、ライフプランニングと住宅ローンの返済シミュレーションが最適です。フラット35は全期間固定金利のため、変動金利に比べるとシミュレーションは作りやすいです。

できればただのExcel表でなく、下図のようにグラフにして“見える化”すると、もっとイメージを付けやすいと思います。

シミュレーションがあれば、教育資金や老後資金のスケール確認、貯蓄計画も立てられるので、頭金の割合を判断したり繰上げ返済の時期を検討したりするのにも使えます。

例 住宅ローン4,000万円 期間35年 金利1.3%(全期間固定金利)の場合

返済シミュレーションは自分でもExcelや計算サイトを利用してできますが、第三者の意見も聞いてしっかり行いたいということであれば、ファイナンシャルプランナー等のプロに相談しましょう。

業者から紹介されたファイナンシャルプランナーは良いことしか言わなそう…と思うなら、企業に所属しない独立系ファイナンシャルプランナーに相談してみるのもありです。

6.フラット35を借入する手順と用意するもの

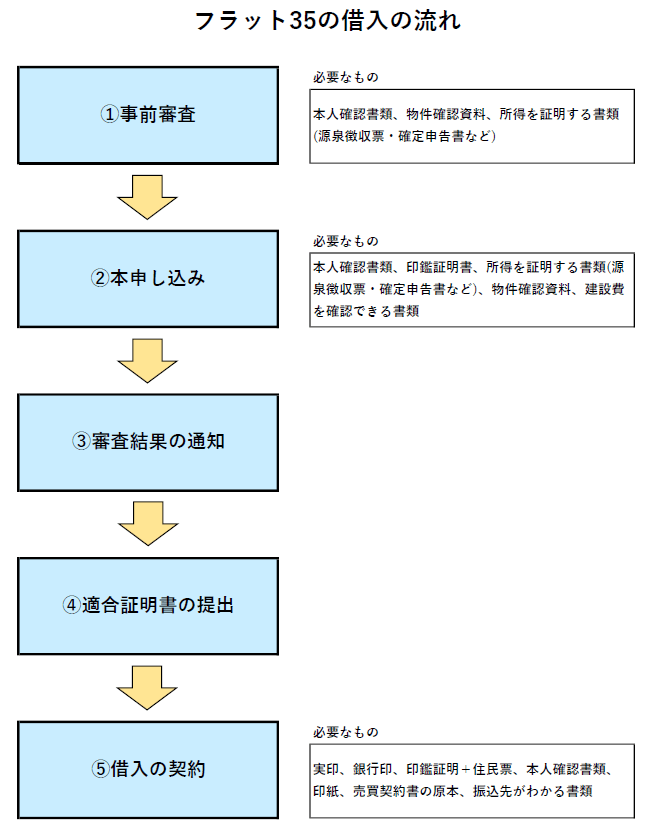

最後にフラット35を借入する手順を確認していきます。ステップを5つに分け、手続きの注意点や必要なものをまとめてみました。

6-1. 事前審査

まずは、フラット35が借りられるかどうかを確認する事前審査を行います。

結果が分かるのは早ければ翌日、長くても1週間程度です。ただし、フラット35では事前審査が通ったとしても、本審査で落ちることもある点には注意してください。またフラット35の事前審査の回答には、「承認」「不承認」のほか、「留保」という独自のものがあります。本審査へ進むことはできるけども通るかどうかは分からない…という人は留保となります。留保になった場合でも諦めずに本審査を出してみることをオススメします。

6-2. 本審査

購入する物件が決まったら本審査を行います。

このステップでは、在籍確認があることに注意です。フラット35の在籍確認の方法は2種類、電話による確認と書面による確認です。ただし電話による確認は、固定電話がある場合のみ可能です。そのため携帯電話の番号しか持っていない人は必然的に書面による確認となります。

6-3. 審査結果のお知らせ

本審査の申し込み後、結果が通知されるまでは1~2週間程度かかります。

ここでの注意点は、本審査が通っても条件が付くケースがあることです。例えば、本審査する時点で別の借入(例:自動車ローンなど)がある場合、「フラット35の正式な借入の契約までに完済証明書を提出すること」が条件となります。条件の内容は人によって異なりますが、該当した場合は漏れなく確認しましょう。

6-4. 適合証明書の提出

適合証明書は、一般的には借入の契約をする日の3~5営業日前までに金融機関に提出します。

これが提出できないと、フラット35は利用することができません。適合証明書の取得には専門業者への依頼が必要なので、スケジュールに余裕をもって依頼するようにしましょう。

6-5. 借入の契約

最後は借入の契約です。正式には金銭消費貸借(金消)契約の締結と言います。

この時に、火災保険の加入・登記/抵当権の設定も行います。契約した後に住宅ローンの内容を変更することはできませんので、契約内容をよく確認した上で契約しましょう。契約完了後、金融機関から融資金を受け取れるのは、フラット35の場合、原則5営業日後からとなります。住宅購入代金や諸費用の支払いは、その後に行う流れとなります。

7.まとめ

フラット35の基本から、検討のポイントや借り方といった応用的な部分まで、まとめてみましたがいかがでしたでしょうか?

全期間固定金利型の住宅ローンの商品性とあなたのローンに対する希望が合致すれば、住宅購入時だけでなくその後の返済期間中でも、非常に頼もしい存在になってくれるはずです。

気になる方は専門家に相談し、しっかりと住宅購入の計画を立てた上で考えてみてください。この記事が、あなたの住宅ローン選びの一助になれば幸いです。

コメント