4人家族の生活費平均額が29万円(住居費除く)なのはご存知でしたか?

この29万円の生活費平均額と比べて「我が家の生活費は使い過ぎなのか、どうなのか?」と気になる人も多いと思います。同じ生活水準の友人などに「毎月の生活費はいくら?」と聞いて、我が家の生活費と比較できれば、使い過ぎかそうでないかを判断することはできますが、お金の話はしづらいものですよね。

そこで、今回は4人家族の生活費平均額を徹底的に調べ、様々なデータを掲載しました。FPとして様々な観点からも考察していますので、ぜひ参考にしてください。

ただし、これからご紹介する生活費の平均額を参考に節約を強行したり、正しい金額だと鵜呑みにしないでください。

本コラムでは、4人家族の生活費平均額にとらわれず、自分自身の家計(生活費)の正しい姿を理解し、価値あるものには惜しむことなくお金を使える、そんな余裕のある気持ちで人生をすごしていくための考え方をお伝えします。

それでは、総務省統計局公表の家計調査をもとに、4人家族の生活費平均額を「全国」「年収別」「年齢別」「地域別」と幅広く紹介していきます。

目次

1. 4人家族 1か月あたり生活費の平均額は29万円

総務省統計局公表の家計調査(調査年月2021年10月)によると、住居費(家賃)を除いた4人家族1か月あたりの生活費の平均額は約29万円です。

内訳は以下の通りです。

| 用途 | 分類内訳 | 1か月あたりの支出 | 用途合計 |

| 食費 | 穀類(米、パン、麺類) | 7,232円 | 86,804円 |

| 魚介類 | 4,648円 | ||

| 肉類 | 9,905円 | ||

| 乳卵類(牛乳、乳製品、卵) | 4,357円 | ||

| 野菜・海藻 | 8,303円 | ||

| 果物 | 2,371円 | ||

| 油脂・調味料 | 4,292円 | ||

| 菓子類 | 8,332円 | ||

| 調理食品(お総菜など) | 12,868円 | ||

| 飲料 | 5,460円 | ||

| 酒類 | 3,139円 | ||

| 外食 | 15,897円 | ||

| 光熱水道 | 電気代 | 10,971円 | 20,550円 |

| ガス代 | 3,466円 | ||

| 水道代 | 6,113円 | ||

| 通信交通 | 通信費 | 16,050円 | 39,773円 |

| 交通費 | 5,542円 | ||

| 自動車維持費 | 18,181円 | ||

| 日用被服 | 日用品 | 11,191円 | 24,416円 |

| 被服及び履物 | 13,225円 | ||

| 教育娯楽費 | 29,266円 | 29,266円 | |

| お小遣い | 51,064円 | 51,064円 | |

| 保険料(個人年金保険料含む) | 24,684円 | 24,684円 | |

| 医療費 | 14,800円 | 14,800円 | |

| 支出(生活費)合計 | 291,357円 | ||

| 出典:総務省e-Stat「家計調査」第3-1表 世帯人員別1世帯当たり1か月間の収入と支出 | |||

上記の内訳は、全国約9千世帯対象の調査による、住居費(家賃・住宅ローン)を除いた4人家族1か月あたりの生活費平均額です。

続いて、世帯主の年収や年齢、居住地域別の生活費内訳をご紹介します。

1-1 年収別生活費内訳

次は、4人家族1か月あたりの生活費、年収別(用途ごとの分類内訳記載は省略)です。

| 年収別 | 生活費 |

| 350万円~400万円 | 188,704円 |

| 400万円~450万円 | 219,136円 |

| 450万円~500万円 | 205,790円 |

| 500万円~550万円 | 226,814円 |

| 550万円~600万円 | 233,672円 |

| 600万円~650万円 | 243,459円 |

| 650万円~700万円 | 273,266円 |

| 700万円~750万円 | 274,491円 |

| 750万円~800万円 | 295,517円 |

| 800万円~900万円 | 316,500円 |

| 900万円~1000万円 | 346,560円 |

| 1000万円~1250万円 | 360,126円 |

| 1250万円~1500万円 | 429,143円 |

| 1500万円~ | 448,041円 |

年収750万円以上から、4人家族平均生活費の全国平均額「291,357円」を上回っています。

生活費の中でも、どの用途が平均額を上回っているのか、以下、生活費の内訳を見ていきます。

平均額を上回っている項目は赤色に変えています。

| 年収 用途 |

350万円 ~ 400万円 |

400万円 ~ 450万円 |

450万円 ~ 500万円 |

500万円 ~ 550万円 |

| 食費 | 62,353円 | 69,450円 | 65,788円 | 70,019円 |

| 光熱水道 | 16,724円 | 17,492円 | 17,652円 | 18,979円 |

| 通信交通 | 31,261円 | 32,464円 | 30,574円 | 35,943円 |

| 日用被服 | 13,144円 | 18,662円 | 14,569円 | 17,427円 |

| 教養娯楽 | 15,939円 | 21,422円 | 19,005円 | 21,022円 |

| お小遣い | 32,007円 | 36,404円 | 38,310円 | 38,080円 |

| 保険料 | 9,262円 | 11,648円 | 10,292円 | 14,602円 |

| 医療費 | 8,014円 | 11,594円 | 9,600円 | 10,742円 |

| 支出合計 | 188,704円 | 219,136円 | 205,790円 | 226,814円 |

| 年収 用途 |

550万円 ~ 600万円 |

600万円 ~ 650万円 |

650万円 ~ 700万円 |

700万円

~ 750万円 |

|---|---|---|---|---|

| 食費 | 71,665円 | 72,384円 | 75,612円 | 80,366円 |

| 光熱水道 | 20,250円 | 17,263円 | 18,783円 | 17,516円 |

| 通信交通 | 36,467円 | 36,284円 | 37,893円 | 38,039円 |

| 日用被服 | 16,635円 | 22,185円 | 20,624円 | 26,211円 |

| 教養娯楽 | 23,927円 | 21,935円 | 25,787円 | 26,718円 |

| お小遣い | 39,015円 | 42,158円 | 52,166円 | 53,649円 |

| 保険料 | 16,179円 | 20,719円 | 23,091円 | 18,747円 |

| 医療費 | 9,534円 | 10,531円 | 19,310円 | 13,245円 |

| 支出合計 | 233,672円 | 243,459円 | 273,266円 | 274,491円 |

| 年収 用途 |

750万円 ~ 800万円 |

800万円 ~ 900万円 |

900万円 ~ 1000万円 |

|---|---|---|---|

| 食費 | 84,223円 | 80,278円 | 91,518円 |

| 光熱水道 | 19,443円 | 20,395円 | 19,886円 |

| 通信交通 | 34,481円 | 46,429円 | 41,191円 |

| 日用被服 | 21,303円 | 22,724円 | 27,168円 |

| 教養娯楽 | 31,051円 | 30,600円 | 33,016円 |

| お小遣い | 67,487円 | 72,120円 | 88,634円 |

| 保険料 | 24,178円 | 28,571円 | 27,766円 |

| 医療費 | 13,351円 | 15,383円 | 17,381円 |

| 支出合計 | 295,517円 | 316,500円 | 346,560円 |

| 年収 用途 |

1000万円 ~ 1250万円 |

1250万円 ~ 1500万円 |

1500万円 ~ |

| 食費 | 99,210円 | 100,126円 | 118,976円 |

| 光熱水道 | 21,279円 | 20,332円 | 24,377円 |

| 通信交通 | 49,116円 | 60,144円 | 56,342円 |

| 日用被服 | 30,566円 | 30,527円 | 44,310円 |

| 教養娯楽 | 36,047円 | 48,242円 | 44,861円 |

| お小遣い | 80,604円 | 104,732円 | 91,000円 |

| 保険料 | 24,694円 | 38,860円 | 42,269円 |

| 医療費 | 18,610円 | 26,180円 | 25,906円 |

| 支出合計 | 360,126円 | 429,143円 | 448,041円 |

| 出典:総務省e-Stat「家計調査」第2-3表 年間収入階級別1世帯当たり1か月間の収入と支出 | |||

年収650万円以上の世帯から、生活費全国平均額を上回っている用途が増え、年収750万円以上になると支出合計が大きく平均額を上回っています。

これは、年収650万円以上から手取り額が明らかに増えているからだと考えられます。

年収450万円、550万円、650万円の手取り年収は以下の通りです。

- 年収450万円の手取り年収は、約353万円(約29万円/月)

- 年収550万円の手取り年収は、約426万円(約36万円/月)

- 年収650万円の手取り年収は、約497万円(約41万円/月)

住居費が別途かかると考えると、年収650万円以上から生活に余裕を感じ、少し贅沢する家庭が増えるのではないでしょうか。

国税庁の調べによると、年収650万円は年齢階層別で40歳以上の平均給与と限定されています。

4人家族生活費の平均額を幅広い世代で確認できるよう、次は年齢別で見ていきます。

1-2 年齢別生活費内訳

こちらは年齢別生活費(調査年月2021年10月)です。

生活費全国平均額「291,357円」と僅差、または、それを上回っているのは、やはり、年収650万円以上とされる年齢階層の45歳~59歳になっています。

| 年齢 | 生活費 |

| ~34歳 | 218,813円 |

| 35歳~39歳 | 237,849円 |

| 40歳~44歳 | 274,410円 |

| 45歳~49歳 | 289,986円 |

| 50歳~54歳 | 322,662円 |

| 55歳~59歳 | 307,342円 |

| 60歳~64歳 | 288,388円 |

| 65歳~69歳 | 258,254円 |

| 70歳~ | 230,289円 |

ただし、日本の年齢階級別人口(総務省統計局 年齢5歳階級別人口)によると、40代は全人口の中でも男女総数が多くなっていますので、ここでは、生活費全国平均額ではなく、全年齢の生活費内訳平均額と各年齢別の生活費内訳平均額を比較しながら見ていきます。

以下、年齢別の生活費内訳(調査年月2021年10月)になります。全年齢の平均額よりも少ない支出なのは、若年層と退職後世代のようです。

全年齢の平均額を下回る項目、支出合計額を青色に変えています。

| 用途 | 全年齢 平均額 |

~34歳 | 35歳~39歳 | 40歳~44歳 |

|---|---|---|---|---|

| 食費 | 78,729円 | 62,025円 | 76,566円 | 81,398円 |

| 光熱水道 | 19,165円 | 15,552円 | 16,982円 | 18,826円 |

| 通信交通 | 40,026円 | 34,239円 | 31,234円 | 35,401円 |

| 日用被服 | 22,289円 | 20,923円 | 21,674円 | 26,636円 |

| 教養娯楽 | 27,083円 | 24,607円 | 27,584円 | 30,764円 |

| お小遣い | 56,591円 | 34,599円 | 31,752円 | 42,930円 |

| 保険料 | 20,543円 | 16,262円 | 18,924円 | 21,885円 |

| 医療費 | 14,317円 | 10,606円 | 13,133円 | 16,572円 |

| 支出合計 | 278,743円 | 218,813円 | 237,849円 | 274,410円 |

| 用途 | 全年齢平均額 | 45歳~49歳 | 50歳~54歳 | 55歳~59歳 |

| 食費 | 78,729円 | 82,708円 | 82,139円 | 78,986円 |

| 光熱水道 | 19,165円 | 19,766円 | 21,343円 | 19,971円 |

| 通信交通 | 40,026円 | 42,578円 | 43,846円 | 48,383円 |

| 日用被服 | 22,289円 | 22,440円 | 23,424円 | 19,856円 |

| 教養娯楽 | 27,083円 | 29,264円 | 26,286円 | 26,002円 |

| お小遣い | 56,591円 | 58,059円 | 83,797円 | 78,220円 |

| 保険料 | 20,543円 | 23,607円 | 27,137円 | 22,288円 |

| 医療費 | 14,317円 | 11,384円 | 14,692円 | 13,636円 |

| 支出合計 | 278,743円 | 289,986円 | 322,662円 | 307,342円 |

| 用途 | 全年齢 平均額 |

60歳~64歳 | 65歳~69歳 | 70歳~ |

| 食費 | 78,729円 | 81,585円 | 76,223円 | 75,178円 |

| 光熱水道 | 19,165円 | 19,546円 | 19,834円 | 17,919円 |

| 通信交通 | 40,026円 | 44,745円 | 37,577円 | 30,061円 |

| 日用被服 | 22,289円 | 22,038円 | 19,709円 | 18,821円 |

| 教養娯楽 | 27,083円 | 27,658円 | 24,048円 | 18,781円 |

| 小遣い | 56,591円 | 56,829円 | 50,988円 | 47,602円 |

| 保険料 | 20,543円 | 17,118円 | 13,119円 | 8,149円 |

| 医療費 | 14,317円 | 18,869円 | 16,756円 | 13,778円 |

| 支出合計 | 278,743円 | 288,388円 | 258,254円 | 230,289円 |

| 出典:総務省e-Stat「家計調査」第3-2表 世帯主の年齢階級別1世帯当たり1か月間の収入と支出 | ||||

前項で、「国税庁の調べによると、年収650万円は年齢階層別で40歳以上の平均給与と限定されている」と触れた通り、こちらの比較でも、40歳代以降になると全年齢の平均額を上回る用途が増え、45歳~64歳になると支出合計が生活費全国平均額をほぼ上回っています。

確かに、年収650万円以上から生活に余裕を感じ、少し贅沢するご家庭が増えているとも考えられますが、それに加えて、子どもの教育費や住宅ローンの返済などで支出がピークになっている時期でもあると考えられます。

教育費の支出が多くなる頃となると、子どもの年齢は13歳~18歳。部活動や大学進学に向けた塾などの学校外活動が活発になる時期であるのはもちろん、体格的にも成長期のため衣服の買い替えも頻繁、食欲旺盛で食費も家庭内での食事に収まらず、お弁当の材料費や外食費、おやつや間食費などもかさむため、全体的に支出も増えていると考えられます。

【参照】内閣府 平成21年度インターネットによる子育て費用に関する調査

子どもの年齢で生活費が増えるのは確かですが、住んでいる地域によっても生活費は変わってきます。

なぜなら、日本国内でも地域によって物価差や生活スタイルの違いがあるからです。

次は地域別で見ていきます。

1-3 地域別生活費内訳

生活費は地域によっても大きく変わるものです。

こちらは10地方の地域別生活費(調査年月2021年10月)です。

生活費全国平均額「291,357円」 を上回っているのは、関東と北陸地域でした。

日本で生活費の高い地域は東京を含む関東地域と誰もが想像すると思いますが、生活費が一番多かったのは北陸地域です。

| 地域別 | 生活費 |

| 北海道 | 241,541円 |

| 東北 | 265,762円 |

| 関東 | 292,919円 |

| 北陸 | 309,004円 |

| 東海 | 278,789円 |

| 近畿 | 269,879円 |

| 中国 | 268,956円 |

| 四国 | 276,416円 |

| 九州 | 261,764円 |

| 沖縄 | 240,512円 |

以下10地方の地域別生活費内訳です。生活費全国平均額の「用途分類」「支出合計」を上回っている項目は赤色に変えています。

| 地域 用途 |

北海道 | 東北 | 関東 | 北陸 |

| 食費 | 66,920円 | 77,220円 | 85,277円 | 80,217円 |

| 光熱水道 | 22,858円 | 20,995円 | 19,152円 | 21,515円 |

| 通信交通 | 36,688円 | 36,774円 | 39,286円 | 45,613円 |

| 日用被服 | 22,422円 | 20,178円 | 24,209円 | 23,356円 |

| 教養娯楽 | 18,167円 | 26,009円 | 30,309円 | 25,467円 |

| お小遣い | 50,248円 | 55,365円 | 57,274円 | 74,570円 |

| 保険料 | 16,617円 | 17,553円 | 21,354円 | 22,700円 |

| 医療費 | 7,621円 | 11,668円 | 16,058円 | 15,566円 |

| 支出合計 | 241,541円 | 265,762円 | 292,919円 | 309,004円 |

| 地域 用途 |

東海 | 近畿 | 中国 |

| 食費 | 78,699円 | 76,630円 | 73,561円 |

| 光熱水道 | 17,527円 | 18,835円 | 18,766円 |

| 通信交通 | 44,544円 | 41,238円 | 37,076円 |

| 日用被服 | 22,529円 | 19,450円 | 21,358円 |

| 教養娯楽 | 28,603円 | 27,902円 | 21,682円 |

| お小遣い | 56,542円 | 52,378円 | 54,225円 |

| 保険料 | 16,103円 | 20,447円 | 24,888円 |

| 医療費 | 14,272円 | 12,999円 | 17,370円 |

| 支出合計 | 278,789円 | 269,879円 | 268,956円 |

| 地域 用途 |

四国 | 九州 | 沖縄 |

| 食費 | 63,421円 | 71,668円 | 67,553円 |

| 光熱水道 | 19,330円 | 17,769円 | 23,427円 |

| 通信交通 | 42,372円 | 38,116円 | 34,484円 |

| 日用被服 | 23,030円 | 20,963円 | 18,114円 |

| 教養娯楽 | 24,534円 | 21,948円 | 16,809円 |

| お小遣い | 64,781円 | 55,868円 | 56,839円 |

| 保険料 | 27,528円 | 22,079円 | 12,380円 |

| 医療費 | 11,420円 | 13,353円 | 10,906円 |

| 支出合計 | 276,416円 | 261,764円 | 240,512円 |

生活費が一番多かった北陸地域の生活費内訳を見ると、「食費」は全国平均額を下回ってはいますが関東地域に次いで多く、「お小遣い」は他の地域よりも突出して多く、それが支出合計を押し上げているのが分かります。また、「通信交通」も一番多くなっています。

総務省の統計調査(構造編)2020年結果によると、「食料」が最も高いのは、なんと福井県となっています。北陸地域の「食費」が多めなのは食料の物価の高さかもしれません。

「お小遣い」については、推測ですが、県民性に関係していそうです。

北陸地域の県民性が垣間見える調査を少しご紹介します。 2021年12月15日にリリースされたソニー生命保険会社の「47都道府県別 生活意識調査」です。

- 【教育水準の高さ自慢】では、1位「福井県」2位「富山県」

- 【食事にお金をかけたい】では、1位「秋田県」「富山県」同率、3位「新潟県」

- 【健康にお金をかけたい】では、1位「福井県」

北陸地域の中でも、福井県は教育と健康への関心が強いようですね。

「通信交通」については、自動車維持費が関係しています。

| 通信交通 | 通信 | 16,621円 |

| 交通 | 3,718円 | |

| 自動車維持費 | 25,274円 |

生活費全国平均額の用途内訳の自動車維持費「18,181円」と比較しても高いことが分かります。

一般財団法人自動車検査登録情報協会の「自家用乗用車の世帯当たり普及台数(都道府県別・ランク順)2021年3月末」によると、1世帯当たりの保有台数1位も福井県となっています。移動手段としての自動車は必須支出のようです。

生活費の平均額を「年収別」「年齢別」「地域別」でご覧になっていかがでしたか?

平均額とほぼピッタリのご家庭もあれば、平均額より大幅に上振れしているご家庭、あるいは大幅に下振れしているご家庭と様々だったと思います。

それもそのはず!

実は、「生活費の平均額に正解はありません。」

なぜ正解はないのか? 次の2章で解説します。

2.生活費の平均額に正解はないと言える3つの理由

生活費は、ライフスタイル、衣食住に対する価値観などで金額の多寡(たか)は変わるもの。

生活費の平均額に正解はないと言える理由を3つをお伝えします。

2-1 家族4人といってもライフスタイルによって生活費の内訳は大きく異なるから

家族4人といっても、ライフスタイルによって生活費の内訳は大きく異なります。

ライフスタイルとは、人生観・価値観・習慣をなどを含めた個人の生き方のこと。我々は、それらを含めた個人の生き方で「衣・食・住」を選択しています。

例えば「流行りの洋服を着たい」と考える人もいれば「ファストファッションで充分」と考える人もいますし、「多少値段が高くても、無農薬・有機栽培の食品を購入したい」と考える人もいれば、「口に入れば何でもいい」と考える人もいます。

「流行りの洋服」「無農薬・有機栽培の食品」を購入するご家庭は、生活費の中でも被服費や食費が平均額より高めになるのは当然です。

ライフスタイルを求めることは、家庭生活の満足度にも繋がります。

後先考えず「今が良ければそれでいい!」ような独りよがりのライフスタイルを貫き通すのは問題かもしれませんが、生活費の平均額に正解を求めすぎるのは自分のライフスタイルを無視することになりますのでやめましょう。

2-2 子どもの年齢によって食費や教育費がかさむ時期があるから

4人家族の食費平均額は84,065円/月とありますが、「育ち盛り」「大食漢」の子どもがいると食費12万円~13万円/月というご家庭も珍しくありません。

牛乳を1日2~3パックは飲む、1か月でお米20キロは消費してしまうなど、FP相談でもよく聞く話です。

また、育ち盛り、食べ盛りの中学生、高校生を育てていらっしゃる今のご家庭は、子育て期間の中でも教育費の負担も重くなってくる時期でもあります。

そして、子どもが高校、大学と重なる時期は、教育費のピークになり、食費も教育費も金額的に多くなるのは当然です。

子どもの食欲に平均はありません。余計な食材を買ってしまう無駄買いに気をつけることはできても、食事そもそもの量を減らすことは無理です。

また、公立か私立の教育進路や、文科系か運動系の部活などの課外活動や、習い事や塾などの学外活動によって、教育費もお小遣いも日用被服、通信交通費も、家庭ごとに異なります。

平均額を気にし過ぎて悩むよりも、「今は、子どもの将来が決まる大切な時期」と割り切りましょう。

2-3 物価上昇で生活費が増え続けるから

近年、物価がじわじわと上昇しています。

2018年には納豆や瓶ビール、2019年には乳製品やコカ・コーラなどの大型ペットボトル飲料、即席めんやカップヌードル、食用油など、2020年にはマヨネーズ、輸入牛肉、ガソリン、電気代、水道代などの価格が上がりました。

どれも生活必需品になるものばかりで、生活費負担への影響は避けられません。

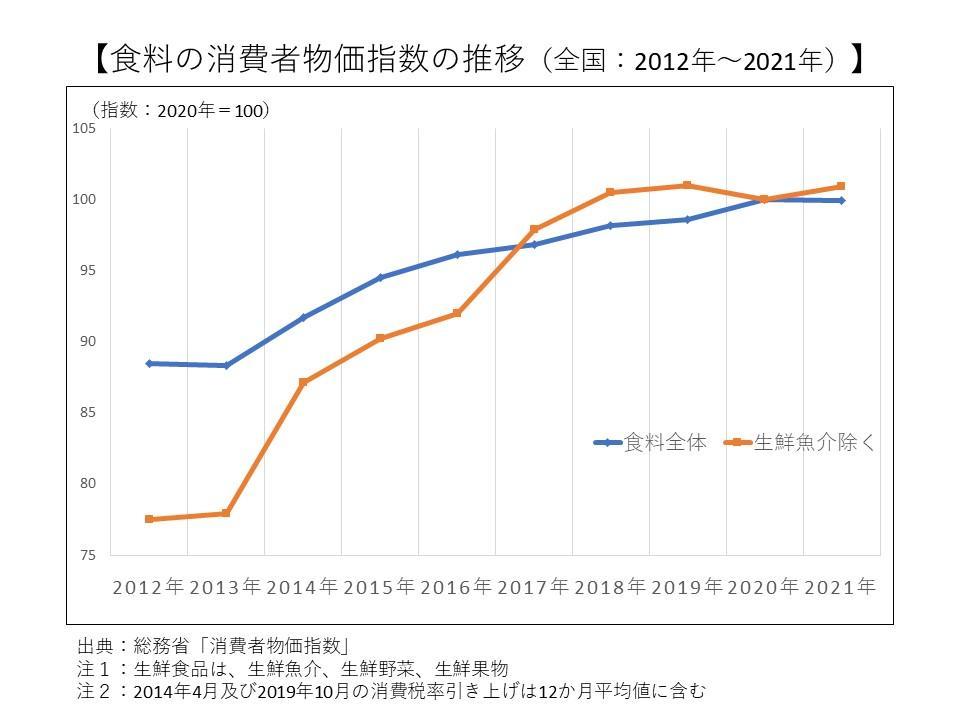

以下は、消費者物価指数の食料全体と生鮮魚介を除いた食料の価格の平均的な変動を測定したものです。

2020年を100として、その時点の物価水準に対して平均何%上昇または下落したかとういう比率のかたちで見ます。

野菜や魚の生鮮魚介は、気候変動や自然災害の影響で価格が変動するため、食料全体と生鮮魚介を除いた消費者物価指数の推移を比較しています。

「物価は上がっていないのでは?!」と感じている人も少なくないと思いますが、この10年近くの間も物価はじりじりと上昇しています。

変動費で大きな割合を占めるのが食費です。

同じ家族構成でも、子どもの性別や成長過程、食欲旺盛か少食かに関係なく、食料の物価上昇による食費、生活費が増えるのは避けられません。今年の生活費平均額は、5年後10年後の生活費平均額にはならないことをご理解ください。

因みに、物価上昇には、良い物価上昇と悪い物価上昇があります。

企業が販売価格の値上げで儲かり、社員の給料が増え、給料UPで物価上昇による生活費の増加を吸収し、更に商品を購入するようになり、商品を販売する企業も更に儲かり・・・というサイクルを繰り返し景気が良くなっていくのは、良い物価上昇です。

一方、商品の仕入れ価格や、商品製造に必要な原材料の高騰などにより、商品に適正な価格上昇を上乗せできない企業の業績が悪化し、社員の給与が上がらないのに身の回りの商品が値上がりして家計を圧迫する・・・という悪循環が悪い物価上昇です。

現在の日本は、良い物価上昇なのか?悪い物価上昇なのか?

今は原材料の高騰などで物価が上がり、社員の給与は下がっているので、悪い物価上昇と言えます。

NHK解説アーカイブで今の物価上昇について分かりやすく解説された記事が 掲載されていますので、是非ご一読ください。

3.我が家の生活費平均額を決める4つのポイント

我が家の生活費平均額を決める第一歩として、先ずは、中長期にわたった家計の全体像をイメージし、把握する必要があります。家計の全体像を把握するポイントを4つのステップで見ていきます。

3-1 【STEP1】家計の現状を知る

家計の現状を知るために、先ずは毎月の収支と現在の貯蓄残高を確認してください。

給料日の残高と翌月の給料日前日の残高を確認し、プラスの傾向なら黒字体質の家計、マイナスなら赤字体質の家計と判断できます。ただ、黒字体質とは言っても、毎月のプラス額が大きく変動していれば注意が必要です。貯蓄ができていても貯蓄目標額が甘くなっているかもしれません。

黒字体質であれ、赤字体質であれ、貯蓄が思うようにできていないのであれば、先ずは将来の見通しを立て、定年退職までにいくら貯めるべきなのかを決めましょう。

- 「子どもは中学校から私立に通わせたい」

- 「5年後に新築戸建てを買いたい」

- 「自動車を買いたい」

- 「習い事を継続したい」

- 「年に1回は海外旅行に行きたい」

- 「65歳までは働かず、60歳で退職したい」

など、今後の人生を思い描き、それらを実現するためにはどの程度のお金が必要かを具体的に決めましょう。

- 「1年間に必要な私立中学校の学費は約110万円かかる。」

- 「この辺りの新築戸建てを買うとなると5500万円はしそう。」

- 「家を買ったらファミリーカーを買いたいな300万円くらいかな。」

- 「趣味や旅行を楽しみたいな。帰省費と合わせると毎年80万円くらいかけたいな。」

- 「60歳で退職したら、夫婦で趣味や旅行を楽しみながら、月30万円の支出を続けたいな。」

このように将来必要な金額を決めたら、次は分析です。

3-2 【STEP2】家計の課題の分析をする

今後の人生を思い描き、それらを実現するためにはどの程度のお金が必要か、目標貯蓄額が決まったら、次は、家計の課題を分析しましょう。

課題は、上記のように一つ一つ書き出すと、以下のように分析しやすくなります。

【課題①】

「子どもが私立中学校に進学すると、大学卒業するまで教育費の負担が多くなり、貯蓄ができなそう」

↓

【分析】

「子どもが13歳になる時、夫が役職定年間近となり年収が減るので、家計は赤字になるかもしれない」

「子どもの教育費はなんとかできても、老後資金準備には不安が残るな」

【課題②】

「年金がいくらもらえるか調べていない」

↓

【分析】

「年金額が分からないから、老後生活費でいくら取り崩すのか計算できず、貯蓄計画が立てられない。」

「社会保険制度や税制の改正、物価や景気の動向なども心配だな」

このように問題点を洗い出すことで、目標貯蓄額を達成するために我が家の家計をどうやって見直すべきなのか、具体策を考えることができるようになります。

3-3 【STEP3】課題解決のプランを立てる

次は、洗い出した問題点をどうやって解決するか、先ずは今後の家計や働き方などの行動プランを考えます。

- 「子どもが小さいうちは、生活費を見直して、貯蓄ペースを上げておこう。」

- 「子どもが私立中学校に進学したら、私がパートで働いて、年収が下がる分は稼ぐようにしよう。」

- 「住宅購入時期や予算を少し柔軟に検討し直してみよう。」

行動プランを考えた後は、具体的な金額を決めます。

- 「子どもが中学校に入学するまでは、年間200万円貯められるようにしよう。」

- 「年間貯蓄200万円をするために、生活費を毎月3万円節約しよう。」

- 「子どもが私立中学校に進学したら、月8万円、年間96万円をパートで稼ごう。」

- 「週4回、1日4時間が限界かな。時給1600円のところを探さないと。」

など具体的な金額が決まったら、その金額が収支や家計の見直しだけで現実的なものになるのかどうかを考察します。

家計の見直しだけでは実現不可能と分かれば、金融商品の知識を活用して課題解決のプランを立てます。

ここまでくると、専門的な知識も必要になってきますので、「自分で考えるのはちょっと難しいな…。」と思いますよね。そんな時は、プロに頼りましょう。

私達FPバンクもライフプランの作成から課題の分析、解決プランの提案を行っています。初回相談無料ですのでお気軽にご相談ください。

FP相談(初回相談無料)を申し込む

3-4 【STEP4】プランを実行する

「収入」「支出」「貯蓄残高」を30年~60年と長期間に渡って予測し、

【STEP1】の「将来の見通し」を達成するために、

【STEP2】の「不足はないか?」「リスクはないか?」「実現可能なのか?」などの「家計分析」をし、

【STEP3】の「行動と金額(毎月の貯蓄額)のプラン」を立て、決まった毎月の貯蓄額の貯蓄先である金融商品(銀行・保険会社・証券会社)を選択し、貯蓄を開始することが、

【STEP4】のプラン実行です。

プランを実行するには、「お金」が必要です。

そのお金の出どころが「家計」であり、長期間に渡って家計をやりくりするのが「家計管理」になります。

この「家計」こそが、4人家族の生活費平均額にとらわれない自分自身の家計(生活費)の正しい姿を導き出す唯一の方法となります。

ただ、自分自身の家計(生活費)の正しい姿を導き出しただけでは、「価値あるものには惜しげもなく使っていく、そんな余裕のある気持ちで人生をすごしていく」ことは実現できません。

ここで大切になってくるのが、貯蓄額をコントロールすることです。

4.4人家族ならではの生活費コントロールの方法

決まった毎月の貯蓄額の貯蓄先である金融商品(銀行・保険会社・証券会社)を選択し、貯蓄を開始したとしても、計画通りに貯蓄額を増やせない人もたくさんいます。

理由はただ一つ、貯蓄額をコントロールできているか、できていないか、だけです。

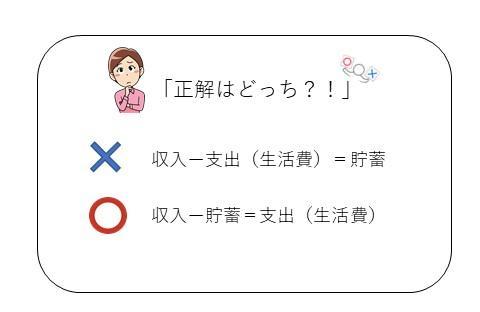

4-1 「収入ー貯蓄=支出(生活費)」で貯蓄額をコントロールする

「生活費から残ったお金を貯金」という姿勢では、ほぼ貯蓄は成功しません。 本気で貯蓄を増やそうと考えている人は、まず「あらかじめ貯金額を決め、残りのお金を使う」というスタイルに切り替えてください。

なぜなら、「生活費から残ったお金を貯金」する人は、貯蓄先の一つである銀行口座については、長期に渡り貯蓄額をコントロールすることができないからです。

保険や証券などは、決まった金額を毎月口座引落するため、これらの貯蓄先は自然とコントロールすることはできますが、流動性の高い銀行口座については使い過ぎてしまうこともあり、これではなかなか思い通りに資産形成できません。

ちなみに弊事務所に「貯金ができない!」と相談にいらっしゃるお客様のほとんどが、「生活費から残ったお金を貯金しています。」と言われます。

【STEP1】~【STEP4】を踏んで、せっかく自分自身の家計(生活費)の正しい姿を導き出せたとしても、長期に渡り貯蓄額をコントロールできなければ、時間をかけて導き出した生活費は無意味になってしまいます。

毎月あまったお金を貯蓄している人は、先取り貯蓄に変えましょう。

4-2 貯蓄目標額を決めて貯蓄額をコントロールする

貯蓄目標額を決め、目標達成するまでの年数で逆算し、毎月毎年貯めようと決めた一定額を、先取り貯金でコツコツ貯めていく訳ですが、ただ、これだけでは、目標額に向けて貯蓄額をコントロールしていることにはなりません。

「日常生活で使用する口座」とは「別の口座」に毎月自動的に入れるようにしましょう。

なぜなら「日常生活で使用する口座」で貯蓄をしてしまうと、前項4-1でお伝えした通り、つい使い過ぎてしまうことがあるからです。

「別の口座」で貯蓄をすると、貯まりはじめたお金を、あえて引き出すことには、心理的な抵抗感が生まれます。その結果、「日常生活で使用する口座」にあるお金だけで、何とかやりくりすることが習慣化していきます。

「日常生活で使用する口座」で貯蓄をしている人は、今すぐにでも「別の口座」を作って貯めるようにしましょう。

余談ですが、3年前「なかなか思うように貯蓄ができない」と、30代同世代ご夫婦が相談にいらっしゃいました。

お二人の夢は、60歳で退職し、老後は毎年海外旅行に行く、世界一周の船旅をするでした。

ライフプランを作成した結果、それらの夢を叶えるためには、60歳時点で自力で4500万円、退職金入れて6000万円の資産が必要と分かりました。

これから住宅購入や教育費など大きな支出もありますが、目標額4500万円達成に向けて、年間150万円(4500万円÷30年間)の貯蓄を「別の口座」を作って、天引き貯金をはじめられました。

それから4年目、今では、毎月増えていく通帳の残高を見ることで目標額を達成している実感が湧き、快感だそうです。

お金に限らず、何事においてもタスクや目標を達成できれば、なりたい自分になっていく様を実感でき、長期的にもモチベーションを維持することができるものだと、私自身も改めて感じました。

5. まとめ

実は、私も、様々な平均額のデータを調べるのが大好きです。

今回は、4人家族の生活費平均額を「全国」「年収別」「年齢別」「地域別」と幅広く、そして正確な情報を紹介するために、頻繁に総務省統計局に電話し、かなりお世話になりました(笑)。

ただ、生活費の平均額はあくまでも平均額であり、参考値に過ぎません。

人生観・価値観・習慣をなどを含めた個人の生き方は千差万別です。ライフスタイルの異なるご家庭が、全員平均額に合わせて生活をしたらどうなるでしょうか? きっと、単調で、不完全な人生を送っていると感じることでしょう。

物価上昇などの経済動向は個人ではコントロールできません。物価上昇してもなお、平均額にこだわって、必要な物を買わないように自制し続けてしまったらどうなるでしょうか? きっと、不満足な生活を送っていると感じることでしょう。

将来は、今の生活の積み重ねの先にあるものです。

先ずは、将来の夢や目標を考え、それらを実現させるためのプランを立て、そのために必要な資金の準備をプランに加えて、プランを実行することが大切です。

このプランこそが、「ライフプラン」です。

ライフプランを立てても、人生は、なかなか思い通りにいかないこともたくさんあります。

今年は、想定外に長期化したコロナ禍の中で、そう実感されている人も多いと思います。

どんな状況、どんな変化が起こっても、自分にとって良い方向に進めるような準備をしておくことが大切です。

平均額ではない、「あなたのライフプラン」を、この機会に作ってみるのはいかがでしょうか。

コメント