あなたは今、「共働き夫婦の貯蓄額はどれくらいが普通なのか?」と思っているのではないでしょうか?

年代や子供の数などにより「普通はこれくらい貯めてるよね。」と言われている金額と比べて、「自分は大丈夫なのか?」または「どれくらい少ないのか?」などなど、疑問が沸き上がってきますよね。

例えば、統計による値を見た場合、「同じ年代、同じ収入、同じ子供の数」と表面上は自分と同じ状況だとして、そこに記載されている貯蓄額の数値はそのまま自分に当てはまると思いますか?

もちろん統計は目安として見るには必要なものです。

しかし、目に見えない個別の情報や考え方の違いなどは当然あるもので、本当に自分に見合った貯金額は人によって違うのが普通だと思います。

ではどうすれば本当に自分に見合った貯金額が分かるのか?

これについては、事前の準備により、金額を明確にすることが可能となります。

その上で、貯金の正しい仕組みを理解して、実行に移していくことが大切です。

本記事では、まず夫婦共働き世帯の貯金額の実態を確認した上で、貯金を始めるにあたり準備するべき2つのことを分かりやすく解説していきます。

これにより、あなたに見合った貯金の額が分かります。

最後に、継続的な貯金をより確実にするための「先取り貯金」の仕組みを理解して、具体的な活用法までお伝えしていきます。

このコラムを読んだ後、自分にとっての適正な貯金額を知る方法が分かり、長期に渡り計画的にまた途中で途切れることなく継続していけるようになっていることを願っています。

目次

1. 夫婦共働き世帯の貯蓄額の平均は1,437万円

総務省統計局が公表した「家計調査 / 貯蓄・負債編 二人以上の世帯(2021年)」によると、夫婦共働き世帯の2022年における貯蓄額の平均は1,437万円となっていました。

※働いているのは夫婦のみ/世帯主の年齢47.9歳/世帯人員は3.31人(18歳未満人員1.10人)/持ち家率82.1%/年間収入830万円

なお貯蓄とは

- 普通預金や定期預金といった「現預金」

- 生命保険や投資信託といった「金融商品」

の2つに大別されます。

これを踏まえてより詳しい内訳も調べてみました。

結果、「夫婦が共働きをしている(働き手は夫婦以外にいない)世帯は、現預金を平均949万円、現預金以外の金融商品を平均488万円保有している」ということがわかりました。

| 夫婦共働き世帯の貯蓄の内訳 (単位:万円) |

|||

| A.貯蓄(B+C) | 1,437 | ||

| B.現預金 (D+E+F) |

949 | ||

| D.普通預金・当座預金 | 549 | ||

| E.定期預金 | 343 | ||

| F.社内預金等 | 57 | ||

| C.金融商品 (G+H+I+J+K) |

488 | ||

| G.積立型生命保険等 | 322 | ||

| H.株式 | 79 | ||

| I.債券 | 12 | ||

| J.投資信託 | 70 | ||

| K.貸付信託等 | 4 | ||

| ※家計調査 / 貯蓄・負債編 二人以上の世帯(2022年)8-9 妻の就業状態,世帯類型別 をもとに筆者作成 | |||

なおここでよく問題とされるのが、普通預金・定期預金・社内預金等の現金が貯蓄全体の約66%なのに、株式や投資信託などの投資商品の割合は約11%しかないという点です。

貯金を増やすことも大事ではあります。

しかしこれからは増税や物価上昇などに対応するためにも、株式や投資信託といった金融商品による運用も適度に取り入れていく必要があるという意識も持っておくべきでしょう。

本章では、夫婦共働き世帯の貯金事情に関してより深く分析するために、

- 年度別

- 子供の人数別

という2つの観点からも確認していきます。

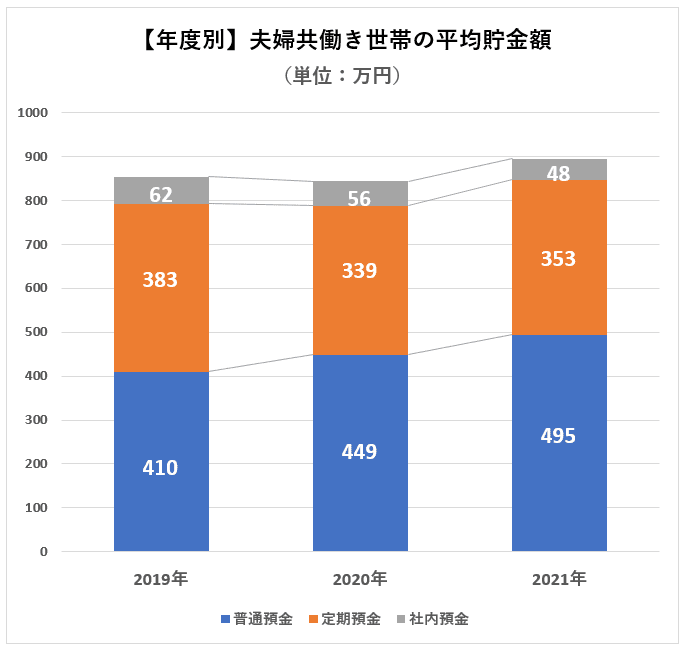

1-1.【年度別】夫婦共働き世帯の平均貯金額

まずは、年度別で夫婦共働き世帯の平均貯金額を確認していきます。

直近3年間(2019年~2021年)の平均貯金額は以下の通りでした。(単位:万円)

| 2019年 | 2020年 | 2021年 | |

| 普通預金・当座預金 | 410 | 449 | 495 |

| 定期預金 | 383 | 339 | 353 |

| 社内預金 | 62 | 56 | 48 |

| 合計額 | 855 | 844 |

この表をグラフに直したものがこちらです。

定期預金・社内預金は総じて減額となっていますが、どちらも1割程度といったところです。

しかし、普通預金は逆に増えています。

2019年→2020年で約40万円増、2020年→2021年で約45万円増となっています。結果、2021年の時点では対2019年比で約2割も普通預金が積み増しされました。

原因としては、コロナ禍による活動自粛でお金を使う機会が減ったということが考えられます。

ただ、定期預金・社内預金が減っている点を踏まえると、「『いざという時に動かしやすい現預金を多めに持っておきたい』と考える人が増えた」との見方もできます。

とは言え合計額は約800万円~900万円で推移していることを踏まえると、夫婦共働きをしているなら、まずこの金額を貯金の目安と考えてもいいと思います。

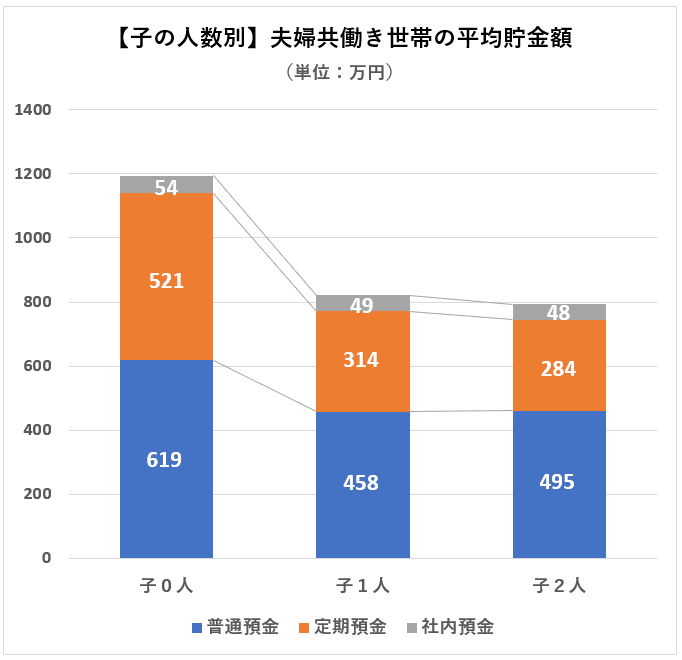

1-2.【子の人数別】夫婦共働き世帯の平均貯金額

続いて、子の人数別で夫婦共働き世帯の平均貯金額を確認していきます。

2021年度の結果は以下の通りでした。(単位:万円)

| 子0人 | 子1人 | 子2人 | |

| 普通預金 | 619 | 458 | 461 |

| 定期預金 | 521 | 314 | 284 |

| 社内預金等 | 54 | 49 | 48 |

| 合計 | 1194 | 821 | 793 |

この表もグラフに直してみました。

子0人世帯の貯金額が多いですが、これは実質「共働きの夫婦のみの世帯」なので、当然と言えば当然です。

見方を変えれば、普通預金が約600万円・定期預金が約500万円・社内預金等が約50万円というのが、子のいない共働き世帯(※DINKs)の平均とも考えられます。

※Double Income No Kids:子のいない共働き世帯

しばらく子を持つ予定がない場合は、この金額を貯金の目安にしてもいいかもしれません。

一方で意外かもしれませんが、子1人と子2人の世帯を比べて見ると合計額は821万円と793万円であり、大きな差はありませんでした。

しかし、やはり約800万円程度の現預金は持っているということになります。

子がいると貯金ができる期間は限られてきます。

必ずしも「800万円の貯金があれば絶対安心」とは言えませんが、現時点であまり貯金ができていないという世帯は、ひとつの目安として据えてもいい数字でしょう。

2. しかし、平均額はあくまで目安であることに注意

平均額はあくまでも目安と考えておきましょう。

たとえ表面的な状況が同じであっても、お金の使い方が全て同じ人は誰一人いません。

それでも最低限の貯金は間違いなく必要になります。

詳しく見ていきましょう。

2-1. 自分たちに見合う貯金額は世帯によって違う

自分たちに見合った貯金額はそれぞれで、世帯によって違います。

なぜなら、お金の使い方や考え方が人によって違うからです。

例えば、同じ収入の場合でも、お金の使い方として、「どこで・どのように・幾らくらい」使うかはそれこそ人それぞれです。

また、勤め先や年収、子供の人数や教育にかける金額なども、同じ人は1人もいません。

同じ共働き夫婦でも子供がいない家族と子供が3人いる家族とでは、お金の使い道が全く異なってくるでしょう。

その点を踏まえると、平均額とはあくまで目安にしかならず、自分たちに見合った貯金額は改めて考える必要があるというのも納得してもらえると思います。

なお「いくら目指せばいいか分からないから、とりあえず平均を目指す」という考えも、貯金に取り組み始めた当初なら問題ありません。しかし、いずれは自分たちの世帯に合った貯金目標額を設定する必要があることは、頭に入れておいてください。

2-2. 生活費6ヵ月分程度の貯金は最低限確保しておこう

平均額は目安でしかないとは言ったものの、最低限確保しておくべき貯金額はあります。

それは、あなたの今の生活費の6ヵ月分程度です。

なぜなら、それがないとイレギュラーな事態が起こった場合、立て直しをする間もなく生活が破綻するからです。

比較的起こる可能性が高いイレギュラーな事態としては、次の2つが考えられます。

①:失業(退職)

生活を破綻させる危険のあるイレギュラーな事態としては、失業(退職)が挙げられます。

特に、「自己都合」で退職した場合には要注意です。

自己都合で退職してしまうと、失業保険はすぐにはもらえないからです。

退職には「自己都合」と「会社都合」という2つの形態がありますが、「自己都合」の場合は「会社都合」と比べ、失業保険を受け取れるまでの期間が長いため、一定の貯金は必要ということです。

| 「自己都合」の退職 | 「会社都合」の退職 | |

| 失業給付金を受け取れるまでの最短日数 | 2ヵ月+7日 | 7日 |

| 給付を受けられる期間 | 90~150日 | 90日~330日 |

②:病気・入院・ケガなど長期療養が必要な状況

次に考えられるのは、病院・入院・ケガなど長期療養が必要な状況に陥った時です。

具体的には、長期で仕事ができず離脱している期間は収入が減少するからです。

このような場合、会社員は「傷病手当金」を受けられます。

ただし、通常の給与と比べ満額ではなく、期間限定のため、100%十分な制度とは言えません。

また、個人事業主については、そもそもそのような制度がありません。

そのため、治療に専念する上でも、一定期間の生活費をカバーできる程度の貯金は必要ということです。

傷病手当金

- 健康保険から標準報酬月額の2/3の金額が受給可能

- 期間は通算1年6か月

- 3日連続で休み、4日目から仕事に就けなかった日に対して支給

このような不測の事態に陥ってしまっても、焦らずに生活を立て直すための期間を設けられるよう、その期間分の貯金を準備しておくことはとても大事なことなのです。

3. 共働き夫婦が貯金を始めるために準備すべきこと2つ

共働き夫婦が貯蓄を始めるために準備すべきことが2つあります。

それは、

- 直近1年間の収入・支出・貯金の状況を確認すること

- 今後のお金の計画を立てること

です。

なぜなら貯金が上手くできないケースは、ほとんどの場合、この2つを曖昧にしていたことが原因だからです。

以下に、当社に「貯金が上手くできません」と相談に来る共働き夫婦に聞いた中でよく出るものを分類してみました。

| 悩み | 原因 |

|

直近1年間の収支・支出・貯金の状況を確認しておらず、「自分たちがどのくらい貯金できるのか」を把握していなかった。 |

|

今後のお金の計画を立てておらず、「いま使っていいお金はいくらなのか」を把握できていなかった。 |

こういった結果に陥らないためにも、本章で、準備すべきことを詳しく見ていきましょう。

3-1. 直近1年間の収入・支出・貯金を確認する

一体自分の1年間の収入と支出はどうなっているのか?

その結果として、直近1年間で貯金はいくらぐらいできているのか?

まず初めにやるべきことは、現状を確認することです。

なぜなら、現状を確認しないと実態が把握できず、今後の収支改善の必要性、または現実的に今後どれくらい貯金をすることができるのかが全く分からないからです。

そのため、年間ベースでの収支の現状を洗い出して貯金ができているかどうかを確認するところから始めましょう。

月々ベースでは毎月のブレが大きく、広い視野で捉えることができないため、年間でというところがポイントです。

まずは現状を押さえましょう。

3-2. 今後のお金の計画を立てる

次のステップとしては、今後のお金の計画を立てるということになります。

なぜなら、これからの長い人生設計で「あなたがどのような生活を送っていきたいのか?」その実現のための資金計画はひとそれぞれだからです。

自分が思い描いている生活をしていくにはどのくらいのお金が必要なのか?そしてそのお金をどれくらいの期間、どれくらいの金額を貯金すれば実現できるのか?

計画を立てるにあたり支出面で押さえておくべき三大資金というものがあります。

三大資金

- 教育費 「子供の数、習い事、公立・私立」などにより大幅な違いあり

- 住宅費 「立地、戸建て・マンション、新築・中古、広さ」などの希望より大きな差あり

- 老後資金 「リタイア後の希望する生活レベル」により用意するべき金額が違ってくる

この三大資金にかける希望の金額を検討することが、あなたがするべき貯金の期間や金額を知るうえでの一番大切なポイントになるでしょう。

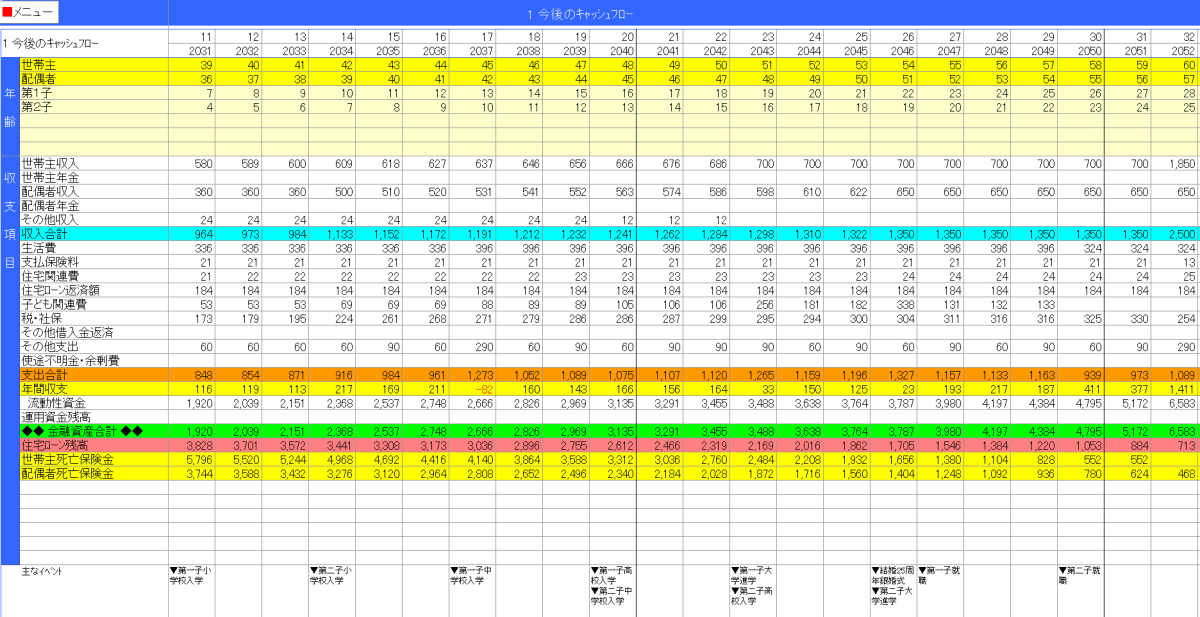

具体的にはどうすればいいかというと、「ライフプランのツールを活用」して収入や支出を入力して確認、その上で先々のライフプランを検討することになりますが、具体的にはキャッシュフロー表を作成してみましょう。

キャッシュフロー表

*緑の欄に「1年ごとの金融資産(貯金)残高」が記載されており、その推移をグラフ化したのが上記「2」のパターン別に載せているグラフです。

では、どうやってライフプランを作ればいいのでしょうか?

インターネットを開けば「ライフプラン用のツール」は出てきますが、「現状の確認」と「今後の希望の資金計画」の作成を行うには、中立的な立場で検証し的確な意見が聞けるFP事務所へ行ってみるといいと思います。

FP事務所では、ライフプランの作成だけでなく、上記の三大資金に関わる多角的な意見も聞くことができます。

今はインターネット検索で簡単に調べることができるので、一度話を聞きに行ってみることをお勧めします。

4. 共働き夫婦は先取り貯金をしよう

共働き夫婦は先取り貯金をしましょう。

なぜなら、共働き夫婦の貯金が上手くいく成功の方程式を作ることができるからです。

これにより貯金できない典型的なケースとして挙げられる「毎月余ったお金を貯金する」という状況から脱却することが可能となります。

先取り貯金

収入から先に貯金するべき部分を差し引いて、その残ったお金で生活をするという考え方

【 収入 ― 貯金 = 支出 】

非常にシンプルな考え方ですが、仕組みさえ作ってしまえばこれ以上にない強力な貯金方法と言えるでしょう。

更に、具体的な貯金の方法を知っておくことで、より積極的にこの仕組みを活用しようと思うはずです。

4-1. 先取り貯金に回した分は「使えるお金」として考えなくなる

先取り貯金をすると、貯金に回した金額を初めから「使えるお金」として考えなくすることができます。

なぜなら、初めから無いと考えることにより、あるお金のみで生活をしていかなくてはならないことになるからです。

計画的にその状況を作るということがポイントになります。

反面、毎月使った残りを貯金するのはよくある貯金方法ですが、その場合はどうでしょうか?

もちろん問題なくできる人もいますが、貯金は10年20年30年もの長い期間取り組む必要があるものです。

苦手な人にとっては、毎月の支出の管理はかなり大変だと思います。そうなると使っていいお金まで使いにくくなってしまい、日々の生活が常にお金のストレスに晒されて疲れてしまうと思います。

また、毎月一定額の貯金ができないケースが出てしまうこともあり、更に全く貯金に回せない月も出てくる可能性があります。

そうなっては、せっかく貯金の意識が高くても、結果として長期的な貯金の計画が続きにくくなってしまうことでしょう。

だからこそ、長期的に安定した貯金の仕組みを作るには先取り貯金がとても有効ということになるわけです。

通常の生活を送りながらも、気づかない間にいつの間にか貯金ができている。

この感覚が長続きする一番の秘訣です。

金額のバランスを検討して、先取り貯金を始めてみましょう。

4-2. 先取り貯金を活用できる5つの貯金方法

実際に先取り貯金を活用することで、ストレスや労力を抑えて貯金できる方法を紹介していきます。

① 積立定期預金

一定の金額を毎月指定の口座から、自動的に定期預金に積み立てる方法です。

積立定期預金

- 毎月、定額の預け入れが可能

- 状況に合わせて、期間や金額を変更が可能

- 引き出ししやすい

②財形貯蓄

会社にて、給与天引きで銀行に貯金を積み立てる方法です。

目的別に、一般・住宅・年金の3種類に分けられます。

一般財形貯蓄

- 期間3年以上 年齢上限なし 目的制限なし 非課税措置なし

- 一番のポイントは給与天引き → 初めから無いものと考えられる

財形住宅貯蓄

- 期間5年以上 年齢55歳未満 目的制限あり (財形年金と合算して)550万円まで利子等について非課税措置あり

- マイホーム購入やリフォームに使える制度

- 注意点 払出しは2回までに限られている

財形年金貯蓄

- 期間5年以上 年齢55歳未満 目的制限あり (財形年金と合算して) 550万円まで利子等について非課税措置あり

- 老後資金を積み立てる制度

- 注意点 一括での受け取りは不可

年金として5年以上20以内での受け取りのみ

③貯蓄型保険

指定の口座から、またはクレジットカード払いにて、目的に合わせて自動的に積み立てる方法です。

学資保険

- 子供の教育資金の準備として積み立てる

- 特徴 契約者である親が死亡、高度障害になった場合、その後の払い込みが免除される

- 受け取り方法 進学のタイミング毎 大学入学時に一括 大学入学後に分割 など

- 注意点 中途で解約した場合、解約返戻金が払込総額を下回る可能性あり

年金保険

- 主に老後資金の準備として積み立てる

- 満期後、一括でも受け取れるが、年金形式で受け取れる総額のほうが多い

- 注意点 中途で解約した場合、解約返戻金が払込総額を下回る可能性あり

④iDeCo(個人型確定拠出年金 ・元本確保型)

自分で掛け金を積み立てて節税をしながら老後資金を積み立てる方法です。

iDeCo(元本保証型)

- 主に老後資金の準備として積み立てる

- 掛金が所得控除になるため、節税効果あり

- 加入できる年齢上限が2022年5月から延長(60歳未満まで → 上限が65歳未満まで)

- 注意点 口座管理料が金融機関により異なる(無料~500円程度まで)

積み立て途中では原則解約不可

⑤普通預金

取り組みやすさとしてはNo.1と言えます。

普通預金

- お手軽で制限なし

- 出し入れ自由

- 金額自由

- 注意点 引き出せることによる貯金が続かないリスクあり

先取り貯金の具体例として5つ紹介しましたが、一概にこれが絶対ということはありません。

ただし、気を付けなくてはならないのは、先取りする貯金の方法と配分です。

目的や状況に合わせて、またそれぞれの効果を最大限に活用することはもちろんですが、場合によっては弾力的に使うことができる側面も必要です。

具体的には、(基本的には使うつもりはないが)非常事態の時にはすぐに使える部分も貯金の1つとして作っておくと安心感があります。

そのため、そのようなことも考慮しながら、幾つかに分けて先取り貯金を実践していきましょう。

5. まとめ

いかがでしたでしょうか?

共働き夫婦の貯蓄額はどれぐらいが普通なのか?についてご理解を深めるころができたのではないでしょうか?

一般的な貯金額の情報を得たうえで、パターン別の貯金額の推移の違いを確認することができたと思います。

また、平均額はあくまでも目安であり、実際にはひとによって全く違うということをお伝えしました。

その上で、とは言っても最低限の貯金が必要なこともお分かり頂けたと思います。

では自分にとってはどれくらい?に対し、まずは現状を把握するところから始め、今後の自分の資金計画を立てることが唯一の解答だということもご理解できたと思います。

具体的には、思い描いている今後の計画を考える上で、「ライフプランを作成する」ことが大切になります。

中立的なFP事務所で「現状の確認」と「今後の希望の資金計画」の作成 をすることが近道になるでしょう。

これによって、自分に見合った貯金額が分かり実行に移すことになりますが、より確実にするためにシンプルで強力な「先取り貯金」を目標に合わせて活用することをお勧めします。

コメント