マイホームを購入した時って、詳しい内容もわからずに火災保険に入りませんでしたか?「火災保険っていうくらいだから、家が火事になった時にお金がもらえるんでしょ?」って思っている人は、火災保険の恩恵を100%受けていないかもしれません。

1. 火災保険の対象って?

火災保険(住宅用)の対象となるのは、建物と家財ですが、建物ならともかく、家財ってどこまでが範囲なの?と思う人は多いのではないでしょうか。一般的な家財のイメージは家具や家電だと思いますが、それ以外に衣類や食料品(保険会社によって異なる)なども家財に含まれます。家の中にあって、日常生活で使うものはほとんど家財というイメージでOKです。 昔から私たちの生活で欠かせないものが『衣食住』だと言われています。衣服・食物・住居、どれかひとつ欠けてしまったとして、皆さんは今の生活を続けることができますか?火災保険はその全てを対象にしますが、どんな事故が起きたら保険金が支払われるのでしょうか。

2. 保険金の支払対象となる事故

近年、自然災害(台風・竜巻・大雪・集中豪雨・土砂災害など)の被害が多くなっていて、台風による洪水で床上浸水した家や、豪雨による土砂崩れで倒壊した家など『衣食住』の全てが一度に失われる状況をテレビでご覧になった人も多いと思います。このような自然災害にも対応できるのが火災保険ですが、補償対象となる事故の範囲を限定していると必要な時に必要な補償が受けられません。

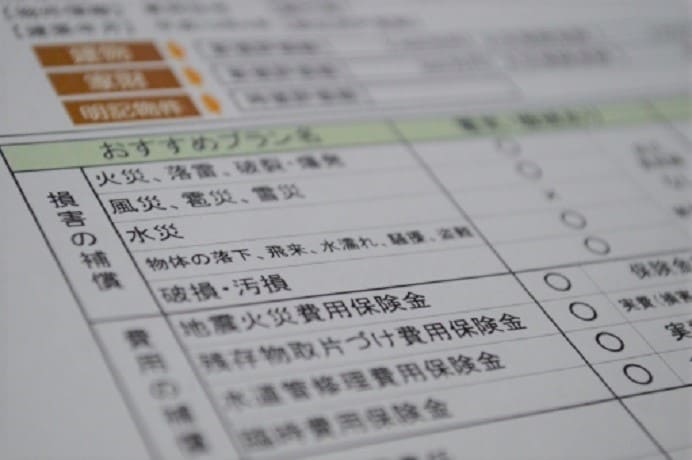

保険金の支払対象となる事故の範囲

保険会社によって保険金の支払対象となる事故の範囲は異なりますが、一般的には上記のような構成になっています。台風による洪水で床上浸水した家や豪雨による土砂崩れで倒壊した家の事故は水災になりますが、タイプCのように事故の範囲を限定してしまうと『衣食住』の全てが一度に失われる状況であっても何の補償も受けられないということになります。

自然災害以外にも、住宅地に航空機が墜落した事故(2015年東京都調布市・2018年佐賀県神埼市など)のように、滅多に起こらないと思われていた事故による被害も目立ち始めました。このような状況だと、事故の範囲を限定しないAプランなら安心だって思う人がほとんどだと思いますが、限定しない分だけ保険料は上がってしまうのです。 どのような保険でも、補償を広くすると保険料は上がるし、狭くすると保険料は下がります。補償と保険料はトレードオフ(二律背反)の関係にありますが、この関係を考える上で重要なのは必要性と許容性のバランスです。自分にはどんな補償が必要で、いくらまでなら保険料を払えるかを考えておかないと、必要な時に必要な補償が受けられなかったり、無駄な保険料を払い続けることになってしまいます。

ここまで、火災保険の支払対象となる事故の範囲を見てきましたが、火災とともに自然災害で我々の「衣食住」に甚大な被害を及ぼすのが地震です。

〈出典〉内閣府防災情報のページ (http://www.bousai.go.jp/kyoiku/hokenkyousai/jishin.html 閲覧2019.10.11)

地震による事故は火災保険だけでは補償されず、別途地震保険に加入する必要があります。加入方法としては、火災保険の特約として地震保険を付ける形になるので、地震保険単独では加入できません。 すでに火災保険に加入されている方で、今後地震保険の加入を検討される方は、まずは現在火災保険でお世話になっている保険会社に問い合わせる事をおすすめします。その理由は地震保険の保険料は、建物の構造(例えば、木造などです。)と所在地(例えば、埼玉県などです。)によりどの保険会社でも一律だからです。

地震保険で支払対象となる事故の範囲

〈出典〉日本損害保険協会 (http://www.sonpo.or.jp/insurance/commentary/jishin/ 閲覧2019.10.11)

〈出典〉日本損害保険協会 (http://www.sonpo.or.jp/insurance/commentary/jishin/ 閲覧2019.10.11)

地震保険は「地震保険に関する法律」に基づき、政府と損害保険会社が共同で運営する公共性の高い保険です。その仕組みとしては、大地震による巨額の保険金の支払いに備えて政府がバックアップするものです。 ただし、地震保険の保険金額は火災保険の保険金額の30%~50%までと制限があるので、地震による全損のケースでも100%補償されるわけではありません。地震保険による補償を100%望まれる方は、更に地震保険特約等を上乗せする必要があります。 最後に、家財については多くの方が「うちの家財の金額なんてたかがしれてる。」とおっしゃいますが、そもそもご自宅にある家財の総額を把握されていますか。 家財は、一般的に「世帯主の年齢」と「何人家族か」によって金額が上がるものと言われます。一世帯当たりの標準的な家財評価額は、単身世帯で300万円程度、世帯主50歳の3人家族では1,600万円程度にも上ると言われます。 この家財評価額についても、必ず保険で用意しなければならないという訳ではなく、それぞれのご家庭で必要最低限の金額を決めたうえで加入する方法がおすすめです。

3. ライフプランを守るのは

火災等の自然災害のリスクが発生する確率は高くはありませんが、もし発生した場合はライフプランの実現を妨げる大きな要因になります。残念ながらリスクそのものを防ぐことは難しいですが、火災保険に入ることによって金銭的な被害を保険会社に負担させることができます。 『衣食住』の全てが一度に失われる状況でも、火災保険が皆さんのライフプランをお守りするので、マイホームを購入する際は火災保険のこともお忘れなく。

2019年11月5日 text by 久保田 正広 FPバンク