こんにちは、FPバンク編集部です。

2019年に老後資産2,000万円不足問題がニュースになり、2024年には大きく制度改正されたNISAが注目を集めて資産運用に関心を持つ方が増えています。

しかし、いざ資産運用を始めようとすると、どの金融機関で口座を開けばよいか、具体的な運用方法や商品の選び方など、たくさんの疑問が浮かんでくるでしょう。

相談するにもどこの誰に尋ねればよいのか分からず、困った状況に陥っていませんか?

そこで本記事では資産運用に関する相談先を紹介するとともに、それぞれの特徴や注意点、よい相談先の判断方法を解説していきます。

目次

1. 資産運用に関する主な相談先の特徴・注意点

資産運用に関する主な相談先として、銀行や証券会社などの金融機関やIFA事務所、FP事務所などが挙げられます。さっそくそれぞれの特徴や相談できる内容、注意点をみていきましょう。

どのような相談先があるのか選択肢を知り、自分の悩みがどの相談先なら解決できそうか、考えてみてくださいね。

(1)銀行

みなさんにとってもっとも身近な相談先の金融機関としてはまず銀行が思い浮かぶのではないでしょうか。ネット銀行には対面の窓口がないため、ここでは都市銀行や地方銀行、郵便局(ゆうちょ銀行)など、窓口のある銀行について特徴や注意点をみていきましょう。

特徴

銀行は店舗数が多く、資産運用等のセミナーや相談会も頻繁に開催しています。相談窓口も多く設置されているため、気軽に相談できる環境が整っているといえるでしょう。

預金口座を開設している銀行であれば、銀行側はあなたの資産状況を把握しています。そのため自分の資産状況にあった運用提案をしてもらいやすいと考えられます。

相談できること

資産運用について銀行で相談できる主な内容は下記のとおりです。

基本的には、株式以外の運用について広く相談できます。

- 資産運用の始め方(少額からできる運用方法、貯金とのバランスなど)

- 具体的な金融商品に関する相談

- おすすめの商品、投資信託、債券、外貨(外貨預金)

- NISAやiDeCoに関する相談

銀行はNISAやiDeCoにも対応しているため、投資信託や債券に関する具体的な相談にも乗ってもらえます。また銀行では外貨預金も取り扱っていますから、外貨での運用に興味のある方は相談してみるとよいでしょう。

ただし株式の取り扱いはありませんので、株式投資に興味のある方は次の証券会社が候補となります。

注意点

資産運用について銀行で相談する際は下記3点に注意しましょう。

- 取り扱っている金融商品の種類が少ない

- アドバイスのレベルが高くないケースがある

- 手数料の高い商品を勧められる傾向にある

まず、銀行は証券会社に比べると商品ラインナップが少ない傾向にあります。資産状況を考慮した運用提案をしてもらえる点はメリットといえますが、ラインナップの少なさからお客さまに合った商品を提案できないかもしれません。

次に、銀行窓口は資産運用に関するアドバイスのレベルがあまり高くないケースもあります。銀行窓口にとって金融商品の販売は本業ではありません。金融商品を「販売する」ための知識はあっても、資産を「運用する」ための知識ではない可能性があるからです。

最後に、銀行のおすすめ商品は基本的に手数料が高い傾向にあります。金融機関は主に商品の販売手数料で利益を得ています。なかには手数料が低い商品もありますが、相談時に手数料の低い商品を勧められる可能性はとても低いでしょう。

無料相談はボランティアではなく、最終的にできれば手数料の高い商品を買ってもらいたい意図がある点を頭に入れておく必要があります。

(2)証券会社

銀行の次に候補としてよく挙げられる相談先が証券会社です。本記事で紹介する5つの相談先のうち、唯一株式を取り扱っています。

特徴

銀行と証券会社を資産運用のアドバイザーとしての面で比較すると、証券会社の方がより専門的といえます。

証券会社は銀行よりも扱える金融商品が多く、商品ラインナップも豊富です。すべての金融機関のなかで唯一株式を扱える点は特筆すべきでしょう。

株式相場は投資信託に比べて国内外問わず日々のニュースの影響をダイレクトかつリアルタイムに受けます。したがって株式を扱う証券会社の営業パーソンは最新の相場情報を敏感にキャッチしている点も特徴です。

会社としても常に相場動向に関する見解を持ち、最新情報や調査レポートを数多く揃えて運用の提案をおこなっています。資産運用の相談先としてはメリットが多いといえるでしょう。

相談できること

- 資産運用の始め方(少額からできる運用方法など)

- 具体的な金融商品に関する相談

- おすすめの商品、株式、投資信託、債券、REITなど

- NISAやiDeCoに関する相談

- 今後の相場の見通し

証券会社は資産運用の本丸ともいえる業種です。資産運用の実践的な相談については、どの金融商品でもオールマイティに対応してくれるでしょう。

注意点

証券会社に相談する際の注意点は下記3点です。

- 手数料の高い商品を提案される可能性が高い

- 一括投資を勧められやすい

- 家計の相談は専門外

証券会社も銀行と同じく、手数料の高い商品を提案される可能性が高いでしょう。証券会社の利益は金融商品の販売手数料であるためです。世界のトレンドや情勢に合った商品も取り扱っていますが、購入手数料だけでなく運用中のランニングコストも高く、費用対効果の面で疑問を感じるものもあります。

また証券会社ではもちろんNISAも扱っていますが、相談時には積立投資より一括投資を勧められるケースも多いといえます。商品ラインナップは豊富なものの、どうしても各社が販売推奨する商品に誘導されやすい点は頭に入れておきましょう。

最後に、証券会社の営業パーソンは商品販売のプロであり、家計相談や運用のプロではありません。住宅ローンの返済や教育費の状況など、家計の状況まで考慮した提案は期待しづらいでしょう。

証券会社の営業パーソンの成績には商品売上高と販売手数料額が大きな影響を与えます。顧客に販売した商品が値上がりしたかどうかはあまり関係ありません。

近年は販売手数料を稼ぐための取引になっていないか、顧客の資産を大きく損なっていないか、チェックが厳しくなりました。しかし顧客利益を重視する「フィデューシャリー・デューティー」の考え方はまだ始まったばかりです。証券会社のなかには顧客の損益に関係なく、商品をよく販売できる人が評価される風土が根強く残っている会社も残っています。

相談先に証券会社を選ぶ際は、資産運用の目的と目標をしっかりと持つことがとても重要です。

(3)生命保険会社

意外かもしれませんが、保険会社も資産運用の相談ができる場所に含まれます。特徴と相談できる内容、注意点をみてみましょう。

特徴

保険会社の特徴は、人生設計を考慮したアドバイスをしてくれる点です。なぜなら生命保険が人生設計に大きく関わる商品性だからです。

米国債を活用した外貨建て保険や投資信託に近い運用をする変額保険など、貯蓄性だけでなく運用性も併せ持った商品を取り扱っているため、運用領域の相談もある程度対応してもらえるといえるでしょう。

相談できること

- 保険を使った資産運用に関する相談

- iDeCoの相談

米ドル建ての保険や投資信託に近い変額保険を扱っているとはいえ、保険は保険です。お金を増やす目的での加入は効率が悪くなってしまいます。病気やケガ、死亡のリスクに備える前提で運用性のある商品を考えている場合には適切な相談先となりますが、純粋に資産運用について相談したい場合はほかが候補となるでしょう。

注意点

繰り返しになりますが、担当者が資産運用の知識を持っていたとしても、あくまで彼らは保険のプロです。人生設計を考慮してくれる点はメリットですが、資産運用は自分の資産を総合的に見て判断する必要があります。

たとえば外貨資産を持ちたいと考えたとき、選択肢のひとつとして外貨建ての保険への加入も考えられるでしょう。しかし生命保険会社が扱える商品は当然保険のみですから、必然的に保険を活用した提案となり、ほかの選択肢が考慮されません。

なお保険は途中解約によるデメリットが多くありますので、運用先として考えるときには十分注意してください。

(4)IFA

IFAは“Independent Financial Advisor” の略で「独立系ファイナンシャルアドバイザー」と呼ばれる職業です。特定の金融機関に属さず資産運用のアドバイスをおこなっています。

特徴

IFAの最大の特徴は、特定の金融機関に属さないため中立的な立場で資産運用アドバイスをおこなえる点です。またIFAは銀行や証券会社と違って転勤や人事異動がないので、中長期的な目線での運用提案と伴走を期待できます。つまり銀行や証券会社に比べると顧客の利益を優先して提案をしてくれる可能性が高いでしょう。

さらにIFAの多くは資産運用だけでなく、ライフプランニングや税金、不動産など多方面にわたる提案ができます。IFAは顧客の資産全体を殖やすことを目的としており、そのための様々な知識、方法を幅広くカバーする必要があるからです。

相談できること

- 資産運用の始め方(少額からできる運用方法など)

- 具体的な金融商品に関する相談

- おすすめの商品、株式、投資信託、債券、REITなど

- NISAやiDeCoに関する相談

- 今後の相場の見通し

IFAは資産運用に関するひと通りの相談に対応してくれます。ただしIFAは金融機関にくらべるとまだ歴史が浅く、事業規模の小さいところも多いため、なかなかみつけにくい、出会いにくい点がネックといえるでしょう。

注意点

IFAに相談する際の主な注意点は下記3点です。

- 販売手数料が高い

- 主に富裕層を顧客としている

- 販売手数料とは別にコンサルティング料がかかる場合がある

IFAも銀行や証券会社と同様に販売手数料の高い金融商品に偏る傾向がみられます。金融商品の購入手数料はIFAの収益源のひとつですが、特定の金融機関に属さないため顧客管理や取引のシステムは既存のネット証券等のものを使っています。したがって同じ商品でも直接ネット証券で購入するのに比べて手数料が高くなるケースも多いのが実情です。

またIFAは富裕層を主な顧客としています。IFAは日本ではまだ広く普及しているとはいえず、多くが小規模な組織です。そういった事業者が大手金融機関よりも顧客に寄り添ったサービスを提供するには、顧客を限定する必要があります。

事業運営には手数料(収益)が欠かせませんから、ある程度まとまった金額で運用してくれて、コンサルティング料も払えるような富裕層が対象となりやすいわけです。

(5)FP(ファイナンシャルプランナー)

最後に紹介する相談先はFPです。FPは大きく2種類、銀行や証券会社等の企業に属するFPと、特定の企業に属さない独立系FPに分けられます。ここでは独立系FPについてお話しします。

特徴

独立系FPの特徴は、IFAと同様に中立的な立場で資産運用アドバイスができる点です。

またFPからは顧客の人生設計と資産状況をふまえた総合的なアドバイスを期待できます。なぜなら、FPは中心的なサービスとしてライフプランニングを提供しているためです。

ライフプランニングは簡単にいえばお金の人生計画を立てること。つまり資産運用でお金を殖やす提案だけでなく、家計改善やローン計画も含めて資産形成全体に関するアドバイスをもらえる可能性があります。

多くのFPは金融機関やIFAとは異なり、コンサルティング料を主な収益源としています。したがって手数料の高い商品を販売するよりも、顧客に利益を出してもらってアドバイザー契約を長く続けるほうがFPにとってプラスに働きます。ですから、基本的には長期的な関係を築くことになります。

相談できること

- 資産運用の始め方(少額からできる運用方法、貯金とのバランスなど)

- 金融商品に関する一般的な相談

- NISAやiDeCoに関する相談

- 家計に関する相談

FPは個別具体的な金融商品に関する相談というよりも、今後のライフイベントや人生設計など大枠を捉えたうえで、運用の方針や戦略など総合的なアドバイスをもらいたいときに活用するとよいでしょう。

注意点

FPに相談する際の注意点は大きく3つあります。

- 資産運用に関する相談が得意かどうかはFPによって差がある

- コンサルティング料金に差がある

- 個別具体的な投資助言を受けられない可能性がある

FPは事務所や個人の能力・経験によってアドバイスの内容にばらつきがあります。FPがカバーできる分野は、家計改善・ライフプランニング・不動産・保険・資産運用・相続贈与・税金など多岐にわたるため、助言のレベルに差が生じがちです。

くわえて、コンサルティング料も事業者によって異なります。FPの主な収益源はコンサルティング料であり、各FP事業者が自由に設定できます。

したがって、相談先を選ぶ際はFP個人ないし事務所が運用相談を得意としているか、自分の目的や目標、コンサルティング料に見合ったコンサルティングをしてくれそうかを調べておく必要があるでしょう。

最後に、FPからは個別具体的な投資助言を受けられない可能性があります。金融商品の販売や勧誘、具体的な投資助言は金融商品取引業者(証券会社や投資顧問会社など)でなければおこなえません。

つまり金融商品取引業者として金融庁の登録を受けたFPでなければ、具体的な金融商品の提案や販売は法律で禁じられています。資産運用の相談をFPにした場合でも、実際の商品購入は銀行や証券会社でおこなうことになります。

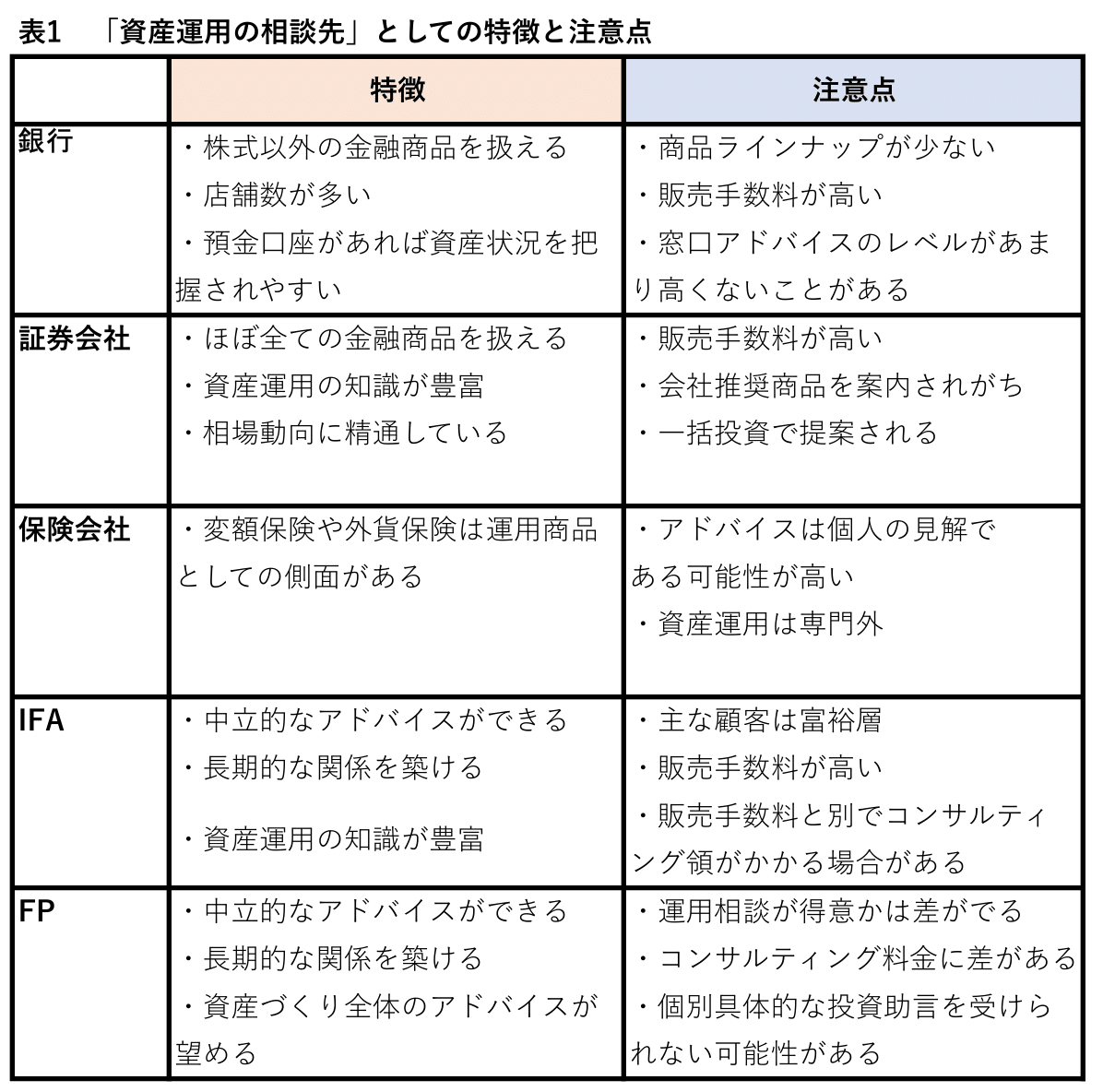

本章で紹介した相談先の特徴と注意点をまとめたものが下表です。

2. 資産運用の相談は無料?有料?

資産運用の相談は銀行・証券会社・保険会社は無料、IFAとFPは基本的に有料で、無料相談を設定しているところもあります。ここでは例として、独立系FPの相談料の相場をみてみましょう。

FP相談の料金体系は、FPが各々独自に設定しています。

月額制や年間契約の料金プランを設けている事業者もありますが、一般的には1時間あたりの金額を目安にするとよいでしょう。

日本FP協会の調査によると、1時間あたりの相談料は下記のとおりです。

- 5,000円未満:14.2%

- 5,000円~10,000円未満:47.3%

- 10,000円~20,000円未満:33.5%

- 20,000円以上:5%

5,000円〜10,000円未満が約半分を占め、95%が20,000円未満に収まります。

ただし、ライフプランの提案書作成や収入・支出・資産運用のキャッシュ・フロー表作成は別料金としているところもあるため、相談を申し込む前に直接確認しておくと間違いありません。

3. 資産運用の相談先はどこがおすすめ?「よい相談先」のみつけ方

では、数多くの選択肢があるなかで、自分にとってベストな相談先をどのように判断すればよいのでしょうか?

ここではよい相談先のみつけ方と、相談時のポイントをお伝えします。

(1)資産運用のベストな相談先とは?

結論から申し上げましょう。資産運用に関するどんな悩みもすべて解決してくれる相談先は正直にいえば「ない」と思っておきましょう。

本記事では5種類の相談先を紹介しましたが、それぞれ扱える商品が異なり、アドバイスできる分野も異なり、得意・不得意もあります。そのようななかで自分にとってのベストな相談先をみつけるには、自分が相談したいことの明確化が大切です。

まずは喫緊の悩みの解決が最低限必要ですから、自分の悩みに関する専門家を探せばベストな相談先に近づくはずです。

さらに自分でも気づいていない潜在的なニーズやリスクまで言及してもらえたら、それはベストな相談先といえると私は考えています。

2)相談する際のポイント

実際に相談するときのポイントは自分の考えをしっかりと持っておくことです。本記事は資産運用の相談なら、資産運用をする目的と目標を決められればおおむねクリアしているといえます。

資産運用や金融商品に関する知識を身につけるには時間がかかります。日々仕事や家事があるなかで資産運用の勉強時間を確保するのはなかなか難しいでしょう。ですから、少なくとも「自分はこうしたい」という目的と目標が相談において重要になります。

資産運用は意思決定の連続です。「資産運用をやってみよう」と思い立つことから始まり、「どの金融機関で」「いつ」「何を」「いくら」「買うのか」「売るのか」など、多くの判断を下さなければなりません。

そこでもっともNGな行動が「よく分からないから」「知識がないから」という理由で判断を他人に委ねることです。残念ながら日本のすべての金融機関が資産運用において本当の味方になってくれるとは限りません。

自分の資産を守るためには金融知識の向上ももちろん重要です。しかし、まずは自分の考えをしっかり持つことを一番大事にしてほしいと思います。

関連記事

FP相談で効果を最大にする6のポイント

4. 資産運用を始める際のポイント

相談によって資産運用のアドバイスはもらえても、実際に運用をおこなうのはあなた自身です。ここでは資産運用を始める際に押さえておきたいポイントを2つ紹介します。

(1)資産運用の目的・目標を決める

資産運用を始めようと思ったとき、相談先探しよりも前にすべき重要なことは、運用の目的・目標の明確化です。

資産運用の目的は、言い換えれば運用で増やした資産の使い道です。たとえば老後のための資産形成や子供の教育資金の準備などが挙げられます。目的があるのとないのとでは、資産運用に対する気持ちの入れ具合が大きく変わってきます。

もし目的がなければ、少しお金が殖えたときに「ちょっとぐらいいいよね」と手をつけてしまいかねません。あるいは、資産の金額が大きく目減りしたときに運用をやめたくなるかもしれません。

資産運用は長期間の継続によって成果が出るものです。運用の成果を上げるためにも目的はとても重要です。

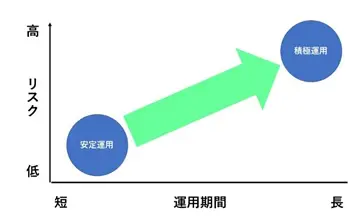

次に、金額と期間の目標を定めましょう。目標の金額と期間によって運用方針が変わってきます。老後のための資産形成が目的なら、例として「60歳までに3,000万円」といった目標を立てます。このとき仮にあなたが30歳だとすれば運用期間は30年ですね。30年は資産運用においては長期に分類されます。

資産運用の強い味方である「時間」を有効活用できるので、少しリスクが高めの運用をおこなっても成果を上げられる可能性が高いといえます。

では、子どもの教育資金の準備を目的とする場合はどうでしょう。「10年後に1,000万円」といったところでしょうか。教育資金はいざ必要なときに減ってしまっていては困る資金ですが、資産運用の味方になってくれる時間は少し短めです。この場合は高リスクの運用は適切ではなく、低リスクな運用方法を考えていきます。

このように目的・目標を明確にするだけで、どの程度のリスクをとれるのかが判明します。目的と目標を事前に準備すれば、目先のおすすめ商品に流されず、相談を有意義なものにできるでしょう。

(2)資産運用にあてるお金の性格を考える

目的と目標を決めたら、次は資産運用にあてるお金の性格を考えます。

一般的には「資産運用は余裕資金で」といわれていますが、これは半分正解・半分不正解です。正確には「リスクの高い運用にまわすお金は余裕資金がよい」が正しい表現です。

金融商品は実に種類が多く、ハイリスク・ハイリターンの商品もあればローリスク・ローリターンの商品もあります。したがって資産運用にあてようとしている資金がどのようなリスクをとれるか考える必要があり、お金の「性格」が目安となります。

お金の性格と、主な運用方法は下記のとおりです。

- 流動性資金:換金性が高い(現金化しやすい)お金

例)現金、普通預金 - 安定性資金:将来使うため減らせないお金

例)定期預金、債券 - 収益性資金:殖やすために積極的に運用にまわせるお金

例)株式、投資信託

〈参照サイト〉大人のためのお金と生活の知恵|金融経済教育推進機構

お金の性格がわかっていれば、資産のうちいくらを安定性資金として安定的に運用するべきか、収益性資金として積極的に運用してもよいか、そもそも流動性資金として現金のままにしておくべきかを把握できます。

また相談を受ける側も、お金の性格を把握できれば見当違いなアドバイスを減らせます。「安定性資金とするべきお金に対して株式等による積極的な運用を勧められ損失を出してしまった」「収益性資金に位置づけられるのに普通預金にしてしまい全然お金が殖えなかった」といった事態を避けられるようになります。

これから資産運用を始めたいと思っている人にとっては、お金の性格を理解して適切に配分しようとしてもなかなか難しくて面倒に感じるかもしれません。もし自分だけで考えるのが難しければ、相談時にお金の性格の話をしてみてください。

<お役立ち情報>資産運用パーフェクトマニュアルを手に入れる

まとめ

本記事では、資産運用に関する相談先とその特徴、注意点をはじめ、よい相談先のみつけ方や相談時のポイントについて紹介しました。

資産運用のベストな相談先について、なにかひとつでも参考になりましたでしょうか。

最後に申し上げておくと、本記事で紹介した各相談先の特徴や注意点はあくまで一般的な傾向にすぎず、すべての会社や事業者に当てはまるわけではありません。

たとえば証券業界では近年ネット証券や、資産運用に関して既存の金融機関とは異なる新しいサービスを展開する会社が存在感を増しています。

また2017年に金融庁がすべての金融機関に対して「顧客本位の業務運営に関する原則」を提示し、顧客の利益に重きを置く流れが起こりつつあります。

今やインターネットでも多くの有益な情報を集められるようになり、資産運用を始める環境はととのってきていると考えられるでしょう。

繰り返しになりますが、資産運用のベストな相談先を選ぶためにはまず自分の考えを明確にしてください。そのうえで、本記事で書いた各相談先の特徴と注意点を踏まえて相談してみてください。きっとあなたの資産運用の心強い味方になってくれるでしょう。