50代は老後生活を見据え、ライフプランの転換期であり、資産運用をスタートする上で重要なタイミングです。

この時期は、キャッシュフローが安定し始める一方で、子供の教育費や住宅ローンの返済、リフォーム費用など大きな出費の要因も増えることが特徴です。

本記事では、50代の資産運用における課題や重要なポイント、具体的な運用方法について解説します。自分らしい老後を実現するための第一歩を一緒に踏み出しましょう。

本記事でわかること

- 50代からの資産運用の重要性と特徴

- パーソナライズされた資産運用計画の立て方

- 50代に適した運用方法とその活用ポイント

目次

1.50代のライフプランの特徴と課題

50代は退職を見据え、老後の生活設計を具体的に描く重要な時期であり、また多くの課題に直面する時期でもあります。

本章では、50代のライフステージの特徴と課題3つを解説します。

1.1 キャッシュフローの安定と増加

50代になると、子供の成長や収入の安定に伴い、キャッシュフローや金融資産が増加する傾向にあります。

ただし、住宅ローンの残債がある家庭では、繰上返済や残債の処理について慎重な判断が求められます。

また、子供の大学進学や留学など、大きな教育費の出費がこの年代に発生するケースもあります。

1.2 老後に向けた資金計画の複雑化

退職金の受取方法や働き方、年金の受給開始時期など、多岐にわたる検討事項が増えるのもこの時期の特徴です。

自身のライフプランに合った適切な資産運用計画を立てることが重要な時期ですが、これらの沢山の要素を的確に把握し、生活設計に反映することは容易ではありません。

1.3 判断に迷うケースが多い

「どれくらい使っていいのか分からない」「どこに相談すれば良いのか分からない」といった悩みを抱える方も少なくありません。

また、自身の課題に気づかないまま計画を進めてしまうケースも多く見られます。

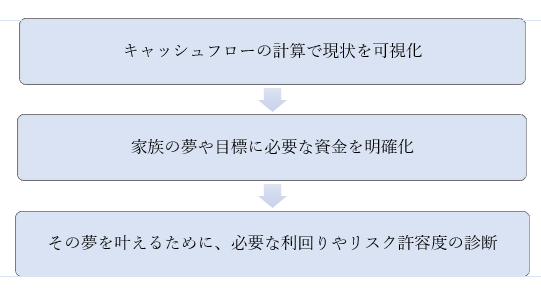

2. パーソナライズされた運用計画の重要性

50代の資産運用は、画一的な方法ではなく、個人の状況に応じ「パーソナライズ」であるが重要です。

2.1 一人ひとり異なる運用ニーズ

50代の資産運用は、年齢、所得、資産額だけでなく、運用経験やリスク許容度にも大きく左右されます。

また、老後に実現したい夢やその実現時期も人それぞれです。これらを総合的に考慮し、適切な運用計画を立てる必要があります。

2.2 ゴールベースアプローチ

資産運用のゴールを「お金を増やすこと」だけでなく、「老後に何を実現したいか」に置き、その夢 (ゴール) を実現するための具体的な計画が重要です。

こうしたアプローチにより、無理のない運用計画を立てることが可能になります。50代の資産運用は、「どれだけ増やすか」だけでなく、「どう使うか」を含めて各家庭の状況に応じて計画する必要があります。

3. 50代におすすめの資産運用方法

3.1 投資信託

投資信託は、資産運用初心者にも取り組みやすい運用方法としておすすめです。プロの運用者が投資家から集めた資金をまとめて運用する仕組みであり、少額から始められる点が特徴です。特に50代では、運用期間が限られているため、効率的な分散投資が可能な投資信託はリスク分散に役立ちます。

ただし、手数料や投資信託の商品内容を確認し、自分のリスク許容度や目標に合った商品を選ぶことが重要です。

3.2 新NISA

新NISAは、2024年から始まった非課税制度で、50代の資産運用において活用しやすい選択肢です。

従来のNISAよりも非課税枠が拡大され、一般NISAとつみたてNISAの併用が可能になりました。また、非課税期間が無期限化されたことで、50代からの運用でも長期的なメリットが享受できます。

老後資金の確保に向けて、新NISAを活用することで、効率的に資産を増やし、税負担を軽減できます。

3.3 アセットアロケーションの活用

アセットアロケーションとは、異なる種類の資産(国内株式、国内債券、外国株式、外国債券など)を組み合わせることで、全体のリスクを分散する運用戦略です。

50代では、以下のような組み合わせを検討することが推奨されます。

- 国内債券と外国株式などを組み合わせることで、安全性と収益性をバランス良く確保。

- リスクを抑えながら長期的な運用を目指すため、複数のアセットクラスを併用。

特に、運用成果の大部分がアセットアロケーションによって決まるという研究結果もあり、慎重な計画が必要です。

3.4 投機性の高い商品を避ける

50代では、投機性の高い商品を避けることが重要です。たとえば、以下のような商品は短期的な利益を狙える一方で、元本割れのリスクが高いことが特徴です。

- FXや暗号資産

- 個別株の一点買い

- デイトレード

- 投資用マンション

4. 50代の資産運用で押さえるべきポイント

4.1 安全性と収益性のバランス

50代からの運用は比較的運用期間が短いため、リスクを抑えつつ収益性を確保することを目指すと良いでしょう。

特に老後資金の取り崩しを見据え、運用による資産増加と元本保全をバランスよく考える必要があります。

すべての金融商品が万能ではないことを念頭に、自分のライフプランに合った方法で選択することが重要です。

一方で、人生100年時代の「長生きリスク」も考慮し、安全性と収益性のバランスを取ることも必要です。

4.2 分散投資の徹底

分散投資は、リスクを軽減し安定した成果を得るための基本戦略です。国内外の株式や債券など異なる性質のアセットクラスを組み合わせることで、価格変動リスクを抑える効果が期待できます。

例えば、GPIF(年金積立金管理運用独立行政法人)が行うような資産配分(国内株式・国内債券・外国株式・外国債券を均等に配分)を参考にするのも一つの方法です。

特に50代では「安全性」に加え、「収益性」とのバランスを考えた分散投資が重要です。

4.3 流動性の確保

急な出費や予期せぬライフイベントに備えるため、資産の一部を現金化しやすい商品に分散しておくことが重要です。

例えば、定期預金や流動性の高い投資信託などを活用し、日常のキャッシュフローを維持しながら資産運用を続けることがポイントです。

流動性の確保は、資産運用の継続性を支える基盤でもあります。

5. 資産運用を成功に導くために

FPバンクでは、資産運用の基礎知識から個々のライフプランに合わせた具体的な提案まで、幅広いサポートを提供しています。

特に50代の方に向けては、以下のような課題解決に注力しています:

- 退職金の受け取り方や運用の選択。

- 資産運用のリスクとリターンの最適化。

- 長期的な目標を見据えたアドバイス。

初回の無料相談から、プロのアドバイザーがあなたの現状を丁寧にヒアリングし、最適なプランを提案します。

6. まとめ

50代の資産運用は、老後の安心を支える重要なステップです。FPバンクでは、個々の状況に応じたパーソナライズされたアドバイスを提供し、「増やす」「守る」「使う」を実現する運用プランを提案します。まずは無料相談を活用して、老後資金の確保に向けた一歩を踏み出しましょう。

コメント