あなたは今、

「投資を始めてみたいが、積立投資なら大丈夫?」

「『積立投資でも失敗する』と聞いたけど本当なの?」

「投資で失敗したくないのだけど、どうしたらいいの?」

そんな不安から、本コラムに辿り着いたのではないでしょうか。

積立投資とは、あらかじめ決まった金額を続けて投資する手法です。金融機関等で一度設定してしまえば自動的に続けられて少額で始められることもあり、非常にお手軽で、初心者におすすめの投資方法です。

ですがそんな積立投資でも、やり方を間違えると失敗してしまう可能性があるのです。

では積立投資で失敗するのは、どんな状況なのでしょうか。

またそれを防ぐ方法はあるのでしょうか。

本コラムでは現役ファイナンシャルプランナーであり、IFA(独立系金融アドバイザー)でもある私が実際にお客様にお伝えしている内容も含めて、積立投資で失敗しない方法を解説していきます。

ぜひ本コラムを参考にして、あなたの資産運用を成功させてください。

本コラムでわかること

- 積立投資で失敗するパターン

- 積立投資で失敗しないために最低限やるべきこと

目次

1. 積立投資で失敗する4つのパターン

第1章では、積立投資でも失敗してしまうパターンを紹介します。

「積立投資は初心者でも手軽に取り組めて成功しやすい」とされていますが、それでも失敗するのはどのような状況なのかというと、次の4つのパターンが挙げられます。

1-1. 投資先がずっと値下がりしている

投資先がずっと値下がりしたままだと、積立投資でも失敗してしまいます。

なぜなら積立投資によって購入価格の平均を下げられたとしても、その平均を超えられるだけの値上がりがなければ利益を出すことは難しいからです。

例えば、トルコの通貨である「リラ」の推移を見ていきましょう。

以下は2023年10月20日から、過去5年の為替のチャートになります。ほぼずっと右肩下がりしているのがお分かりいただけるかと思います。

参考:Google トルコリラ

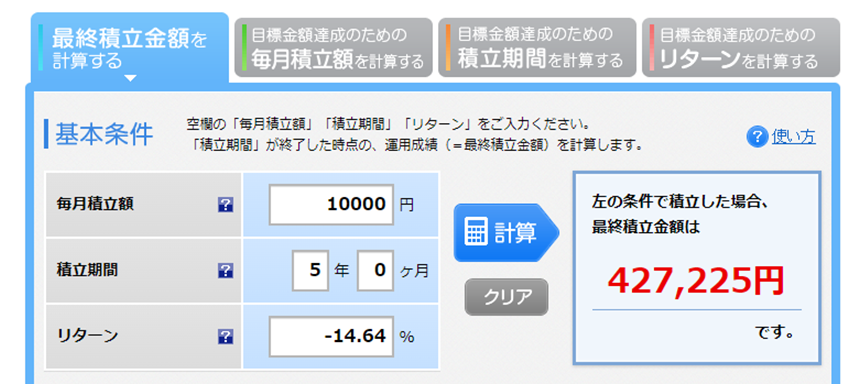

仮に毎月1万円を5年間投資していった場合、利回りを考えなければに600,000円(月1万円×12ヵ月×5年)を積立投資したことになりますね。

ところがリラは値下がり(円高リラ安)しており、平均リターンは年間マイナス14.64%です。

そうなると、積立投資で平均購入価格を引き下げていったとしても、損してしまいます。

実際にシミュレーションしてみると、5年後の最終積立金額は427,225円となり、172,775円の損失となりました。(※為替手数料は考慮せず)

出典:楽天証券「積立かんたんシミュレーション」

この為替の状況と同じように、購入してかからずっと右肩下がりになった場合、積立投資でもさすがに利益は出せないのです。

1-2. 売却しようとしたタイミングで値下がりした

積立投資で失敗するもう1つの典型的なパターンは、売却のタイミングで値下がりしてしまうことです。

売却時に価格が下がると、利益が少なくなるだけでなく損失が出てしまう可能性もあり得ます。

たとえば、長期的に投資を行っている最中に、短期的な相場の変動により売却タイミングが悪いと、資産価値が減少します。

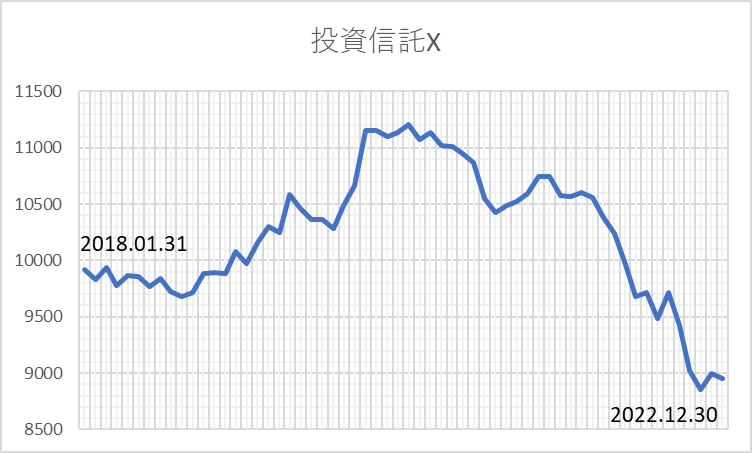

実際に存在する「投資信託X」の、2018年1月31日から2022年12月30日までの過去5年間を例に、確認していきます。

Xについて、1-1と同じく月1万円で5年間の積立投資を行い、合計600,000円分を購入したとします。

下の図は、Xの5年間の価格推移の様子です。

こうしてみると、前半では1割以上、価格が上昇していることがわかります。ここで解約していれば利益がでたことでしょう。しかし後半にかけては価格が下落し、2022年12月30日にはスタートから1割以上も価格が下がってしまいました。

結果、2022年12月30日に解約すると評価額は588,175円となり、約1万円の損失が出てしまう結果になりました。

このように、売却のタイミングが悪いと、利益を上げることが難しくなる場合があります。

平均化された取得価格を下回るくらい下がってしまった場合には損することがあるので、注意が必要です。

1-3. 積立を途中で続けられなくなった

積立投資で失敗する典型的なパターンには、積立が続けられなくなることも挙げられます。

続けられなくなる理由としては、まず次のような環境の変化が考えられます。

- 仕事が変わったことによる収入の減少

- 生活スタイルが変わったことによる支出の増加

こういったことがあると、最初に決めた積立額が負担になり、続けられなくなってしまうことがあります。

一方、自分の気持ちによるものもあります。

- 値下がりが怖くなった

- なかなか成果が出ず、待てなくなってしまった

積立投資で成果が出るには時間がかかるので、それまでにマイナスになってしまう期間もあるでしょう。

しかしそういった局面で気持ち的に折り合いがつけられず、積立自体を続けられなくなって止めてしまい、失敗することもあるのです。

1-4.途中経過を確認せず放置したままだった

運用状況を確認せずに放置してしまうことは、資産運用においてリスクを招く行為です。

たとえば投資信託や株式の価格が下落した場合、定期的な確認をしていれば、適切なタイミングで売却や資金の見直しを検討することができます。

しかし、運用状況を放置すると、損失が拡大する恐れがあります。

またこの他にも、放置による失敗としては、

- 口座からの自動引き落としにしていたが、いつの間にか残高がなくなっていた

- 口座からの自動引き落としにしていたが、それを忘れて口座を解約してしまった

といったケースもあります。

現在では、金融機関の窓口にわざわざ行かなくても、投資アプリや金融機関のマイページ等で取引履歴・運用状況を簡単に確認することができます。

運用状況を定期的に確認し、適切な対応や見直しを行うことは大切です。

風向きの変化に途中で気づいて別の投資先を見つけていれば軌道修正できたかもしれない、なんて後悔をしないように、適度には気にかけるようにしましょう。

2. 積立投資で失敗しないために最低限やるべきこと3つ

2章では、積立投資で失敗しないために最低限やるべきことを解説していきます。

それでは、やるべき3つを確認していきましょう。

2-1. 専門家に相談してお金のプランをつくる

まず、FPなどの専門家に相談して資金計画を作成することは、積立投資で失敗しないために最低限やるべきです。

現在は、無料のライフプラン、キャッシュフロー表を作成できるソフトも存在するため、自分でも資金計画が作れないことはありません。

しかし、お客様から「自分で作るよりも、精度が高くて信頼できる計画を作って下さい」と頼まれることも多いです。

FPに相談するのは、投資目的やリスク許容度、資金繰りを考慮した適切な資金計画を作成することができるためです。

また、プロの意見を聞くことで、積立額や投資商品の選択などについても適切な判断ができるようになります。

例えば、弊社へいらした30歳男性Aさん(会社員)の方からの相談事例で見ていきましょう。

Aさんは、2年前にFP相談をした際、キャッシュフロー表を作って、一緒に資金計画を立てたお客様です。

今回、体調を崩し、収入が減少しました。

おそらく、自分で作ったキャッシュフロー表であれば、最初に決めた積立額が負担になり、続けられなくなってしまうこともあったでしょう。

しかし、こちらで作成した資金計画は、収入の減少、ライフスタイルの変化にも対応できるように作成していたため、Aさんは積立を継続して取り組むことができたのです。

念のため、Aさんが現在の収入でも問題なく積立が継続できるかどうか、キャッシュフロー表の再作成を行い、安心していただきました。

このように、専門家に相談して資金計画を作成することで、積立投資を失敗しないようにすることができます。

2-2. 専門家におすすめ投資先を教えてもらう

FPに自分に合った投資先を教えてもらうことが、資産運用の成功に繋がります。

もちろん、自分でも探せないことはありません。

しかし、FPに相談すれば、よりあなたに適した投資先を見繕ってもらえることは間違いありあません。

なぜなら、専門家は市場の動向やリスクを熟知しており、適切なアドバイスが期待できるからです。

例えば、弊社へのご相談事例から考えていきましょう。

35歳女性Bさん(公務員)は、ご相談した1年前に、インターネットであらかじめ調べ、自身の投資したい先の候補を持ってご来店されました。

FP相談して、キャッシュフロー表を作成。

出来上がった資金計画をもとに、資金繰りやリスク許容度を考え直した結果をもとに、投資先を見直し決定しました。

そういった過程があり、自身の選択にも安心感が生まれ、1年の中には相場が下がった時期もありましたが、積立をやめようと考えたことはなかったそうです。

自身で決めた投資先よりも、資金計画やリスク許容度から判断した上で投資先を選定できたことで、値下がりが怖いと思ったり、成果が出なくて待てないなどの心配もない、とお話されていました。

このように、専門家のアドバイスを受けることで、投資の失敗を防ぎ、より効果的な資産運用が可能になります。

2-3. 年1回は途中経過を確認する

投資を行う際には、少なくとも年1回程度は途中経過を確認しましょう。

なぜなら、投資先の状況やリスクが変化することもあり、適切なタイミングで対策を講じることが重要だからです。

たとえば、投資信託を運用している場合、年1回の確認で運用状況やリターンの推移を把握し、投資ポリシーや分散投資の見直しが必要かどうかを判断することができます。

途中経過の確認を行うことで、適切な投資判断や対策を立てることができるのです。

弊社のお客様である40代男性Cさん(個人事業主)は、3年前から積立投資を行っています。

途中、値下がりする局面もありましたが、途中経過を確認しながら順調に積立が出来ているのは、弊社からのアドバイス、定期的な確認を行っているからだと話してくれます。

下がってしまったときのアドバイスや分散投資の必要があるかどうかなど、対策が必要な際にはご相談もお受けしているので、その点も喜んでいただいています。

専門家に相談しながら運用状況を見直しましょう。

効果的な資産運用を続けるためにも、定期的な確認と適切なアクションが大切です。

まとめ

積立投資でもやり方を間違えると失敗します。

ですが積立投資で失敗しないための方法もあるので、あわせて対策していきましょう。

コメント