まとまったお金があるけれど、一括投資しても大丈夫!?

まとまったお金があるけど、小出しにして積立投資したほうがいい?

「一括投資」と「積立投資」、一体どっちが良いの!?

結論から言うと、一括投資と積立投資は併用するのがおすすめです。

それぞれ「利益を多く出せる局面(得意な局面)」と「あまり利益が出せない局面(不得意な局面)」が違っているからです。

リスクを抑えつつ、利益を最大化する可能性を高めるためにも、両方を併用することは検討する価値があると思います。

本コラムをご覧いただくと、「一括投資」と「積立投資」の違いを踏まえて、次のようなことがわかります。

本コラムでわかること

本コラムをご覧いただくことで上記のことがわかり、「一括投資」と「積立投資」、それぞれの良さを活かしながら、あなたの投資を成功に導くヒントが見つかると幸いです。

目次

1. 一括投資と積立投資は併用するのが効果的

「一括投資」と「積立投資」は併用するのが効果的です。

その理由は、相互の弱点を補うことができる点にあります。相互の弱点を補い合うことで、市場の上昇相場、下落相場、どちらにも対応できるようになります。

本章では、「一括投資」か「積立投資」か、それぞれが得意とする局面を、具体例を用いて解説していきます。その上で、両者を併用すべきと言える根拠を、改めて確認していきましょう。

1-1. 一括投資は「上昇が続く状況」で最も利益を出せる

一括投資は、一度にまとめて資金を投資することになるため、相場が上昇すれば最も利益を出せます。

どういうことか、具体例を用いて解説しましょう。

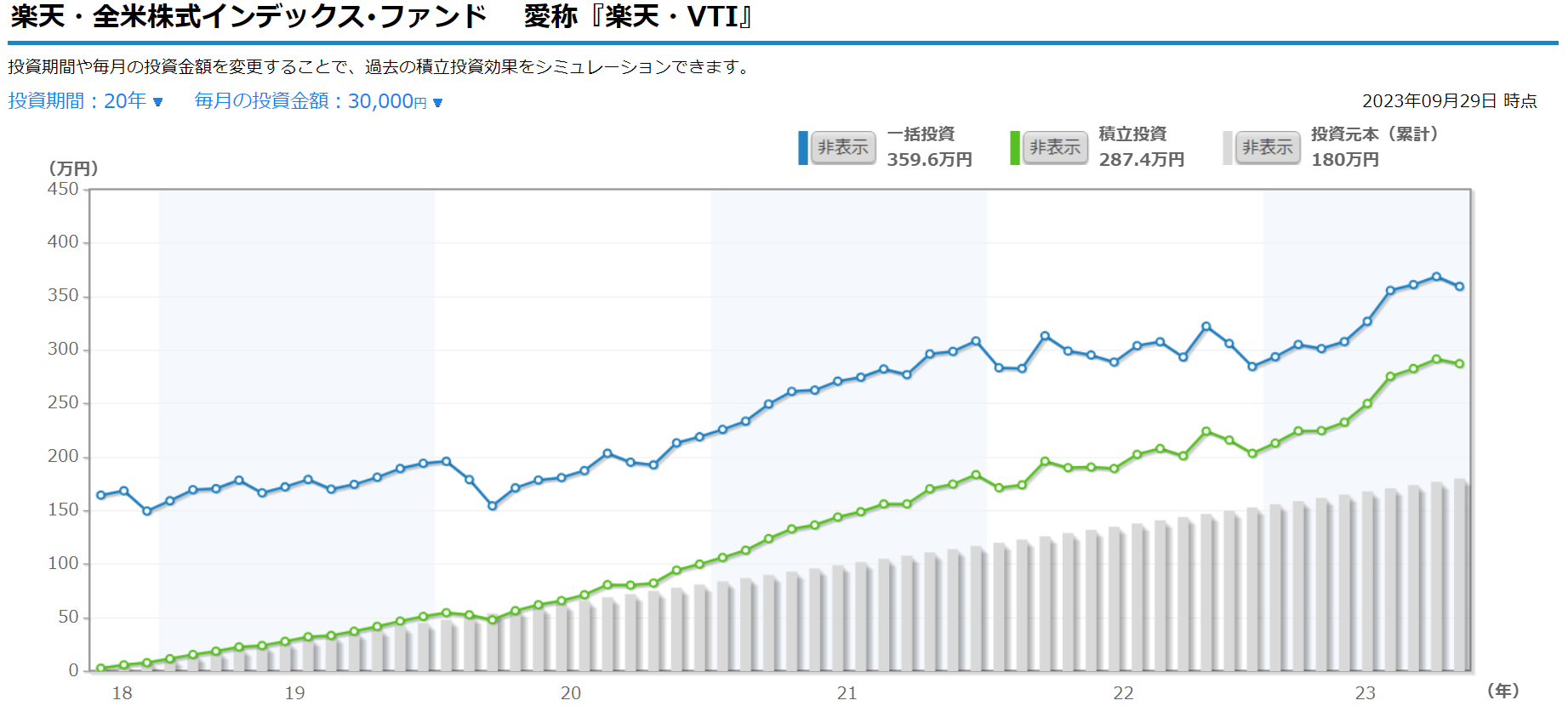

下の図は、代表的な投資信託である「楽天全米株式インデックスファンド(楽天・VTI)」に毎月3万円を20年間積立投資した場合と、一括投資した場合を比較したシミュレーショングラフです。

緑の折れ線グラフは積立投資した場合、青の折れ線グラフは一括投資した場合を示しています。どちらも投資総額は180万円ですが、20年後の運用結果比べると、前者は約287万円に対し、後者は約360万円という結果になりました。

このように、上昇相場においては一括投資の方がより効果的であることがわかります。

1-2. 積立投資は下がっていても利益を出せる可能性がある

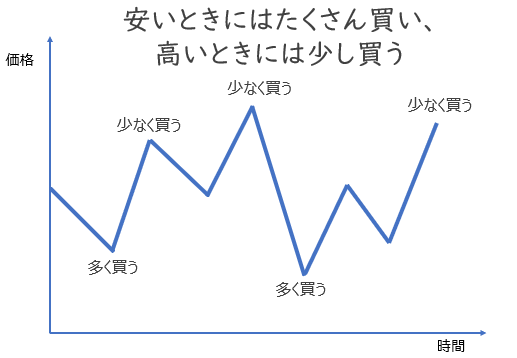

一方、積立投資は、毎月一定の金額を投資する方法であり、下落市場でも利益を出せる可能性があると言われています。

なぜなら、毎月定額を投資している時に価格が下がると、たくさんの数量を購入できるため、購入の平均額をどんどん引き下げられるからです。

このように、積立投資は下がっていても利益を出せる可能性があるため、一括投資と併用して運用することが効果的です。

1-3. 一括投資と積立投資は併用すると効果的な運用が期待できる

一括投資と積立投資を併用することで、効果的な資産運用が期待できます。

なぜなら、一括投資と積立投資はそれぞれ異なるメリットとデメリットを持ち、それらを組み合わせることで相互の弱点を補うことができるからです。

相互の弱点を補い合うことで、上昇相場・下落相場、どちらにも対応できる可能性が高くなります。

前述の通り、一括投資は「上昇が続く状況」で最も利益を出せる可能性があります。

長期間の運用を行わなくても利益を得られることもありますが、その分、売り買いのタイミングが重要となります。

一方、積立投資は「下がってから上がる状況」で最も利益を出せる可能性があります。

売り買いのタイミングは重要ではありませんが、長期間にわたる継続的な運用が求められます。

このように「一括投資」と「積立投資」は、それぞれ得意な局面が異なります。

だからこそ両方を組み合わせることで、効果的な投資ができる可能性があると言えるのです。

しかし両方を組み合わせて行うには、片方だけ行う場合よりも「いつ、どちらに、どのくらいの資金を投じるのか?」の管理が重要となります。

しっかりと計画を練って取り組むようにしましょう。

2. 一括投資と積立投資のメリット・デメリット比較

「一括投資」と「積立投資」は併用するのが効果的と前章で解説してきましたが、その上で、「一括投資」と「積立投資」のメリット・デメリットを確認してみましょう。

前述の通り、「一括」でも「積立」でも、両方を組み合わせることで、それぞれお互いのメリット・デメリットを補い合い、効果的な投資を行うことができます。

「一括」「積立」、どちらの投資方法も活かせるように、この章では、それぞれのメリット・デメリットを解説していきます。

2-1. 一括投資のメリットとデメリット

一括投資のメリットとデメリットは、それぞれ次の通りです。

| メリット | 短期間で大きなリターンを得られる可能性がある 金額次第では投資先の小幅な上昇でも大きなリターンが見込める |

| デメリット | 投資のタイミングが難しい まとまった投資資金が必要 |

一括投資のメリットは、資金が一次に投入されるため、短期間で大きなリターンが得られる可能性があることです。また、金額次第ですが、投資先の市場が小幅な上昇でも投資元本が大きければ、その分大きなリターンを見込めるというのも一括投資のメリットです。

一方のデメリットとしては、投資タイミングが難しいということが挙げられます。また、一度に大きな資金を投入する必要があるため、資金調達が難しい場合もあります。

2-2. 積立投資のメリットとデメリット

積立投資のメリットとデメリットは、以下のような事柄が挙げられます。

| メリット | 少額から始められる 高値掴みで損する可能性を減らせる 時間分散で投資リスクの軽減ができる 買うタイミングで悩むことがない 投資を続けやすい |

| デメリット | 元本割れのリスクは消えない 一方的な値動きだと効果が薄い 短期で大きな利益はあげにくい 放置してしまいやすい 続けないと効果が出ない |

積立投資のメリットは、少額から始められるため初心者にも始めやすい、毎月定額の投資がリスク軽減につながるなどがあります。

デメリットとしては、投資のリスクを完全に消せはしないこと、ある程度の期間は継続しなければ効果がでないことなどが挙げられます。

積立投資のメリット・デメリットは、こちらの記事では、事例も交えながらさらに詳しく解説しています。

<関連記事>

積立投資とは?FPが初心者向けに分かりやすくポイント解説

3. 一括投資と積立投資、どっちから始めるべきか

一括投資と積立投資、どっちから始めるべきでしょうか。

前提としては、どちらも併用するべきというのが本コラムの主張ではありますが、どっちから始めるかというのであれば、次の通りになります。

| 一括投資と積立投資、どっちから始めるべきか | ||

|---|---|---|

| 一括投資がおすすめの人 | ・投資資金を準備できている人 ・短期間でリターンを狙いたい人 |

|

| 積立投資がおすすめの人 | ・少額から始めたい人 ・長期間にわたって資産形成を目指す人 |

|

詳しく解説していきます。

3-1. 一括投資がおすすめの人

一括投資がおすすめの人は、投資資金が準備できていて、短期間でリターンを狙いたい人です。

なぜなら、一括投資は一度に全額投資することで、相場の変動を活かしやすいからです。例えば、株式市場が低迷している時に一括投資を行うことで、市場の上昇時に利益を上げることが可能です。このように、一括投資は資金が用意できている方におすすめの投資方法です。

また、一括投資がおすすめな方は、リスクを適切に分散できる投資信託やETFを利用している場合です。なぜなら、これらの商品は複数の銘柄に投資することでリスク分散が図れるためです。例えば、世界経済に影響を受けにくい商品や業種に分散投資することで、市場の変動に強いポートフォリオを構築できます。

このように、リスク分散を考慮した商品選択をすることで、一括投資がおすすめの投資形態となるでしょう。

3-2. 積立投資がおすすめの人

積立投資がおすすめの人は、少額から始めたい人や長期間にわたって資産形成を目指す人です。

なぜなら、積立投資は毎月一定額を投資することで、コツコツと資産を積み上げられるからです。例えば、毎月1万円を投資信託に積立ることで、長期的な資産形成を行うことができます。このように、積立投資は少額から始められる利点があり、コツコツと資産を増やしたい方におすすめの投資方法です。

さらに、積立投資がおすすめな方は、ドルコスト平均法を活用している場合です。なぜなら、ドルコスト平均法は、毎月一定額を投資することで、投資時の相場の高低を気にせずに投資できるからです。例えば、株価が下がった時でも、毎月同じ額を投資することで、安い時には多くの株式を購入でき、高い時には少ない株式を購入することができます。

このように、ドルコスト平均法を活用することで、長期的な資産形成において安定したリターンが期待できるため、積立投資がおすすめの投資方法となります。

4. 迷ったらファイナンシャルプランナーに相談しよう

一括投資と積立投資は併用するのが効果的というのが本コラムの主張ではありますが、とはいえ、実際にそれぞれどんな投資先に、いくらずつ投資したら良いのでしょうか。

資産状況によるため、その判断は一概には言えず迷うところかと思いますが、迷ったら私たちFPバンクにご相談ください。

私たちFPバンクは「お金の不安を解決する独立系ファイナンシャルプランナー事務所」です。その特筆すべき特徴は「ご相談者様のライフプランを軸に相談を進める」という考えを非常に重視している点にあります。

ライフプランとは、結婚・住宅購入などの様々なライフイベントや自身の夢を踏まえて、現在~将来までのお金の出入りや貯蓄の見通しを具体化した、人生全体の計画書のことです。

ライフプランを作ることで将来のお金の流れの把握、つまりは、いつ頃、いくらお金が必要か、そこへ向けて今どんな準備や対策をすべきか、といったことが具体的に数値化されていきます。

このライフプランに基づいて投資計画を立てることで、一括投資か積立投資かといったことだけでなく、あなたに合った資産形成ができるようになります。

年齢も年収も、家族構成も資産状況も、ひいてはライフプランも当然みんな違います。みんな違うからこそ、それぞれのライフプランに合った投資計画を立てることが、本来あるべき投資計画と筆者は考えます。

一括投資か積立投資か、その前に、まずはライフプランを立てるところから始めてみてはいかがでしょうか。

5. 一括投資と積立投資のよくある質問

最後に、「一括投資」と「積立投資」のよくある質問をみていきましょう。

特に投資初心者の方にとっては、気になる項目になると思いますので、是非ご覧ください。

5-1. 一括投資と積立投資の違いはなんですか?

一括投資と積立投資の違いは、投資方法とタイミングです。

一括投資は一度に全ての資金を投資するのに対し、積立投資は毎月一定額を投資していく方法です。

これにより、一括投資はタイミング次第でリターンが大きく変わる可能性があり、積立投資は投資額を分散させることでリスクを軽減できる、というようにメリットが変わってきます。

5-2. 一括投資したら、ほったらかしでいいのでしょうか?

一括投資しても、ほったらかしはダメです。

なぜなら、投資環境が変わる可能性があるからです。

例えば、経済や政治などの変化によって投資商品の価格が変動したり、資産が成長するスピードが遅くなったり速くなったりすることがあります。

一括投資することがゴールではありませんので、定期的なポートフォリオの見直しや再投資(リバランス)が必要です。

5-3. NISAのつみたて投資枠で一括投資はできますか?

NISAのつみたて投資枠では、一回で年120万円分の投資枠をすべて使うような買い方はできません。

つみたて投資枠はあくまでも「積立投資」を前提とした制度であり、月々に購入できる金額の上限が決められているからです。

上限額は金融機関によりますが、基本的には月10万円が購入の上限額となっています。

そして購入できる商品は、金融庁が”長期投資に適している”とした投資信託に限られています。(その中から各金融機関が、自社で取り扱えるものを決めています)

一方、成長投資枠での商品の買い方は自由なので、一括投資も積立投資もできます。

購入できる商品も投資信託だけでなく、日本株・外国株・ETFなど多様なので、一括投資をするならば成長投資枠の方が向いているといえます。

6. まとめ

いかがでしたでしょうか。

「一括投資」と「積立投資」それぞれに良さがあり、それぞれの活用方法や向き不向きをご理解いただけましたでしょうか。

そして、本コラムで一貫して主張し続けている「一括投資と積立投資は併用すべき」理由についてもご納得いただけたことと思います。

しかし、それでもやはり、一括投資は怖い・・・とはいえ、積立投資だけでは資産形成に時間がかかるし、何よりそれまでお金を寝かせることになってもったいない・・・

「自分の場合はどうすれば・・・」とお悩みの場合は、迷わ私たちファイナンシャルプランナーにご相談ください。

弊社FPバンクはお金の不安を解決する独立系ファイナンシャルプランナー事務所です。

初回相談は無料ですので、是非ご相談ください。

コメント