こんにちはFPバンク編集部です。

皆さんは「つみたてNISA」を使っていますか?

『つみたてNISAって何だろう?』今さら聞けない、なんて方もいらっしゃるかもしれません。

そんな方のために、本コラムではつみたてNISAの基本を詳しく解説したいと思います。

なお、つみたてNISAは、2024年から制度内容が大きく変わります。

その点も踏まえて、本コラムは

- 1章・2章→2023年までのつみたてNISA

- 3章→2024年の新つみたてNISA(つみたて投資枠)

をベースに書いています。

「今年から、つみたてNISAを始めたいと思っている」という人は1章・2章を、「来年のつみたてNISAの情報を集めたい」という人は3章を読んでもらえればと思います。

本コラムが、あなたがつみたてNISAを始めるきっかけになれば幸いです。

1. つみたてNISAとは?

つみたてNISAは、一般NISAよりも後にできた制度ですが、今では初めての投資信託はつみたてNISAで始めるという方がとても多くなっています。

まさに若い方の投資を後押しする制度になりつつあります。

少額投資を長期にわたって非課税にできるつみたてNISAですが投資金額や期間などで一般NISAとは異なりますのでその違いを確認し、どちらの制度があなたの資産運用の目的に合っているのかを考えて選択してください。

(1)つみたてNISAの基本

まずは、つみたてNISAの基本的な制度内容を確認しましょう。(※2023年までの制度内容です。)

一般NISAに比べて、長期的な資産形成ができる制度となっていることが分かります。

| つみたてNISA | |

| 利用できる人 | 口座を開設する年の1月1日現在において、日本に住む18歳以上の人 |

| 対象商品 | 指定の投資信託・ETF |

| 非課税になる利益 | 投資信託・ETFの普通分配金、投資信託・ETFの売却による利益 |

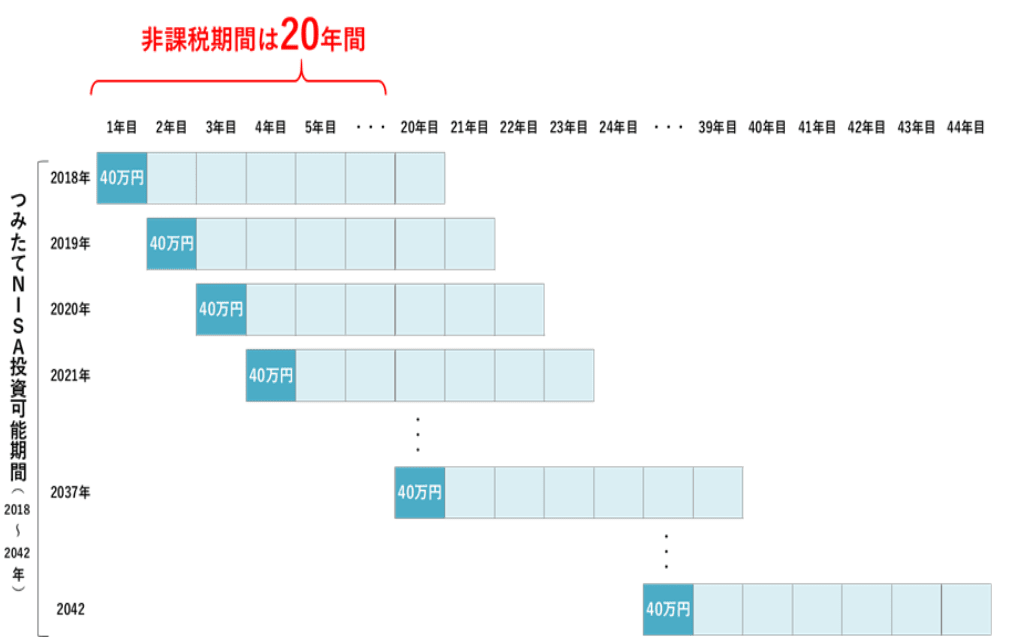

| 非課税になる金額 | 年間40万円(20年間で最大800万円) |

| 非課税になる期間 | 最長20年 |

| 投資可能期間 | 2018年~2042年 |

| 一般NISAとの併用 | 併用できない |

(2)つみたてNISAの非課税枠の仕組み

つみたてNISAの非課税枠の仕組みは、一般NISAと同様です。

違いは、非課税枠は小さいものの期間が長い点です。ですので、少額でコツコツと貯めていきたいという方に向いています。

非課税枠は、年40万円×20年で、最大800万円となります。

2. つみたてNISAの4つの注意点

(1)一般NISAと併用できない

2023年までのつみたてNISAは、一般NISAは併用できません。

ですからNISA口座を開設する際は、どちらかを利用するかを選ぶことになります。

ですが、金融機関の変更、また一般NISAとつみたてNISAを年単位で変更することも可能です。

この際は変更しようとする年の前年の10月から12月の間に、金融機関で変更の手続きを完了する必要があるので注意しましょう。

(2)非課税枠は年間40万円まで

つみたてNISAの非課税枠は、年間40万円までです。また、一般NISAと同じく、前年に投資しきれなかった枠を翌年に持ち越すことはできません。

一般NISAとの大きな違いはこの年間非課税枠と期間です。年間の枠は少なくなりますが、期間が長くなるのでご自身の資産運用の目的に合った方を選びましょう。

(3)つみたてNISAの損益を、他の口座の損益と合算することはできない

NISA口座で保有している株式や投資信託などを売却して損失が出た場合、他の口座で保有していて売却し利益が出たものとの損益通算は出来ません。

(4)特別分配金には非課税メリットがない

特別分配とは、投資信託の分配金のうち元本の払い戻しに相当するもので利益とみなすことが出来ません。

そもそも利益が出ていないのでNISA口座でなくても非課税になりますが利益が出ていない状態での分配金ですので喜ぶことはできないということは一般NISAと同じです。

3. 2024年からの新つみたてNISA(つみたて投資枠)の変更点5つ

本章では、2024年からの新つみたてNISA(つみたて投資枠)について解説していきます。

現行の「つみたてNISA」と「一般NISA」は、それぞれ新NISAの「つみたて投資枠」と「成長投資枠」に転身し、一体化されます。またそれに伴って、制度の内容も大きく改良されました。

(引用:金融庁 新しいNISA)

(引用:金融庁 新しいNISA)

この表から読み取れる、2023年12月31日までのつみたてNISAと、2024年1月1日以降の新つみたてNISA(つみたて投資枠)との変更点は、主に次の5つです。

新つみたてNISA(つみたて投資枠)の変更点

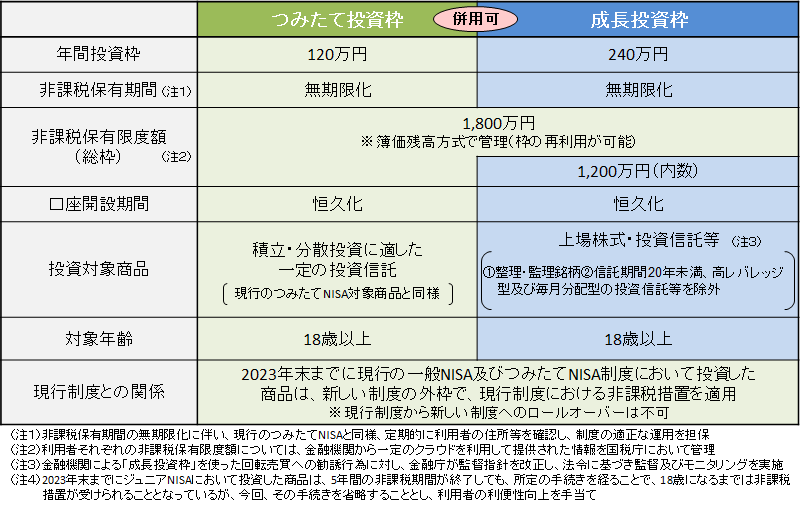

- 「成長投資枠」との併用が可能に

- 年間投資枠が年間120万円までに拡大

- 非課税での保有限度額が1,800万円までに拡大

- 口座開設期間が無期限に

- 非課税での保有期間が恒久化に

それでは、それぞれの変更点を詳しくみていきましょう。

4-1.「成長投資枠」との併用が可能に

前述の通り、新つみたてNISA(つみたて投資枠)は、「成長投資枠」と併用ができるようになります。

| 現NISA (2023年12月31日まで) |

新NISA (2024年1月1日から) |

||

|---|---|---|---|

| つみたてNISA | 併用不可 | つみたて投資枠 | 併用可 |

| 一般NISA | 成長投資枠 | ||

現行では「つみたてNISA」と「一般NISA」は併用ができず、どちらか一方の選択制になっていました。切り替えをするには、その年最初の買付をする前に手続きをしなくてはならず、使い勝手が悪かったと言えます。

新NISAでは、これらが一体化されるため、内訳の中で併用することができるようになるのです。

このように、現NISAの「つみたてNISA」と「一般NISA」が、新NISAでは一体化された中で「つみたて投資枠」と「成長投資枠」に二分され併用できるようになる、という点が変更点の一つ目です。

4-2. 1年あたりの投資可能額が年間120万円までに拡大

2024年1月1日からの新つみたてNISAでは、1年あたりの投資可能額は120万円までになります。

2023年までのつみたてNISAの年間投資枠は40万円までです。

これまでは月3.3万円が上限だったのが、月10万円まで投資できることになります。

4-3. 非課税保有限度額が1,800万円までに拡大

新つみたてNISA(つみたて投資枠)では、非課税で保有できる最大の金額は1,800万円になります。

2023年までのつみたてNISAは最大で800万円(年間40万円×20年間)なので、1,000万円も投資できる金額が増えることになります。

また、非課税保有限度額1,800万円の枠は再利用できます。たとえば、上限額いっぱいの1,800万円を保有していたとしても、その後100万円を売却した場合、残りの限度額は1,700万円となり、また新たに100万円を追加で保有することができます。「通算で1,800万円まで」ではなく、「常時1,800万円まで」ということですね。

注意点としては、この1,800万円の限度額は「成長投資枠」との共有になります。つまり、たとえば、「成長投資枠」で総額500万円保有していた場合、「つみたて投資枠」として保有できる上限額は、差額の1,300万円ということになります。

新NISAでは、現NISAの「つみたてNISA」と「一般NISA」にあたる部分が一体化される一方で、非課税保有限度額の1,800万円は両者間で共有されるため、併用する場合は限度額を誤認識されないよう注意しましょう。

4-4. 口座開設期間が無期限に

新NISAでは、新NISAの口座を開設する期間が無期限になります。

言い換えると、新NISAはいつでも、期限なしに口座を開設することができる、ということです。

なお、現NISAのつみたてNISAは2042年までと期間が決められていました。期間限定であったものが、無期限になるため、新NISAでは、より長期の目線で資産形成を検討、計画していくことができるようになるでしょう。

4-5. 非課税保有期間が恒久化に

新NISAでは、非課税保有期間が恒久化します。

2023年までのつみたてNISAは、非課税保有期間は20年間でした。つまり、非課税期間が終わる21年目以降は課税されてしまうので、利益が出ていたら20年以内に売却する必要があったのです。

それが、新NISAでは非課税期間が無期限になるため、より長期の目線で資産形成を検討、計画していくことができるようになったと言えるでしょう。

4. まとめ

通常、株式や投資信託の運用益は課税されます。

同じ課税方法ではありませんが保険でも一定利益が出れば課税されます。

それがつみたてNISAでは非課税ですので目的は何であれ少額の資産運用には適しているでしょう。

しかも購入する投資信託は、法令の一定基準をクリアした長期・分散・積立の資産形成に適したものがラインナップされています。

ですから資産運用初心者には適した方法であるといえるでしょう。

あとは皆さんがどう使うかです。長期・分散・積立は資産運用の基本です。

この基本を守って運用すれば安定した資産運用が期待出来ますが、投資信託は解約出来ない期間がありません。

教育資金や老後資金の準備としてスタートしたもののすぐに解約してしまった、という方も多いようです。

つみたてNISAは柔軟性が高く、様々な目的に利用できますがそれだけに皆さんがどう使うかが重要になってくるでしょう。是非、目標を決めて有効にこの制度を使ってください。

2020年8月22日 text by 久保田 正広 FPバンク